صيغة القيمة المضافة هي كما يلي. مثال لحساب القيمة الاقتصادية المضافة (EVA).

القيمة الاقتصادية المضافة، EVA هي القيمة الاقتصادية المضافة. يجيب المؤشر على الأسئلة المتعلقة بالدخل الإضافي الذي تحققه الشركة على رأس المال المستثمر، وما إذا كان المالكون سيحققون ربحًا. يمكن استخدام بيانات الميزانية العمومية وبيان الدخل القياسية لحساب القيمة الاقتصادية المضافة. التفاصيل في المقال.

ما هو إيفا

تم تطوير مفهوم القيمة الاقتصادية المضافة (EVA) في أواخر الثمانينات من قبل جويل ستيرن وبينيت ستيوارت.

القيمة الاقتصادية المضافة هي الفرق بين ربح الشركة وتكلفة رأس المال. يبدو بسيطا. ولكن إذا اتبعنا موقف المؤلفين، فإن حساب القيمة الاقتصادية المضافة سيتطلب حوالي 160 تعديلًا لقيمة الربح. ومن الناحية العملية، من الأسهل تقدير قيمة المؤشر.

صيغة إيفا الكلاسيكية

يبدو حساب النشاط الاقتصادي باستخدام الصيغة الكلاسيكية التي اقترحها ستيوارت وستيرن كما يلي:

إيفا = نوبات - المتوسط المرجح لتكلفة المياه × CE،

حيث NOPAT (صافي الربح التشغيلي بعد الضريبة) هو الربح التشغيلي بعد الضريبة باستثناء الفوائد المستحقة على القروض والقروض المستلمة، فرك. عند حسابها، يتم أخذ جميع إيرادات ومصروفات المؤسسة الواردة في قائمة الدخل، بما في ذلك ضريبة الدخل، في الاعتبار. لتحديد NOPAT، يجب إضافة الفائدة المستحقة إلى صافي ربح فترة التقرير.

CE (رأس المال العامل) - رأس المال المستثمر، فرك. .;

WACC (المتوسط المرجح لتكلفة رأس المال) – المتوسط المرجح لتكلفة رأس المال،٪ في السنة، والتي يتم حسابها بواسطة الصيغة:

المتوسط المرجح لتكلفة رأس المال = r LC × LC: CE + r OC × OC: CE،

حيث r LC - متوسط تكلفة رأس المال المقترض، % سنويا؛

LC (رأس مال القرض) – رأس المال المقترض أو رأس المال المستلم في شكل التزامات دين، فرك؛

OC (رأس المال الخاص) – رأس المال المستثمر من قبل المؤسسين في المؤسسة، فرك.

ص OC - تكلفة رأس المال،٪ سنويا. يتم تحديده من قبل المساهمين ويظهر الحد الأدنى من العائد الذي يتوقعون الحصول عليه على أموالهم المستثمرة.

صيغة لحساب القيمة الاقتصادية المضافة بناءً على البيانات المحاسبية

يمكن تحويل صيغة EVA إلى نموذج أكثر ملاءمة للحسابات بناءً على البيانات المحاسبية:

إيفا = صافي الربح – ص OC × OC.

ثم إنها مسألة تكنولوجيا. يتم أخذ قيمة صافي الربح من قائمة الدخل (ص 190)، رأس المال - من الميزانية العمومية (ص 490، القيمة في بداية الفترة). ويبقى تحديد تكلفة رأس المال السهمي (روك). (انظر أيضا العائد على حقوق الملكية.) في الممارسة العملية، غالبا ما يكون مساويا للربحية التي يريد المالك رؤيتها. إذا لم يتم تحديد رقم معين، يمكنك استخدام الصيغة:

ص OC = ص ص × β،

حيث r wr هو متوسط معدل الاستثمارات المنخفضة والخالية من المخاطر (على سبيل المثال، معدل الودائع في البنوك الموثوقة للغاية)،٪ سنويًا؛

β عبارة عن دفعة إضافية للمخاطر عند استثمار رأس المال في مؤسسة معينة (بالنسبة المئوية سنويًا) التي يطلبها المستثمر.

مبلغ دفع المخاطر فردي لكل مؤسسة ويتم تحديده من قبل المساهمين. وبطبيعة الحال، هذه البيانات غير متوفرة في البيانات المالية. إذا لم يعبر المؤسسون عن رغباتهم - ما هو المبلغ الإضافي الذي يرغبون في الحصول عليه مقابل مخاطرهم، فيمكن استخدام ما يلي لتقدير هذا المؤشر:

- إذا تم تحديده في مرحلة اتخاذ القرار بفتح مؤسسة؛

- متوسط عائد السوق على حقوق الملكية للشركات في هذه الصناعة.

ما هي التعديلات التي يجب مراعاتها عند حساب القيمة الاقتصادية المضافة؟

قبل الشروع في حساب القيمة الاقتصادية المضافة، من الضروري تعديل البيانات المالية - لجعل الربح ورأس المال المستثمر، المحسوب وفقا للمعايير المحاسبية، أقرب إلى القيم النقدية الحقيقية. اقرأ كيفية حساب القيمة الاقتصادية المضافة بشكل صحيح عن طريق إجراء التعديلات اللازمة على البيانات المالية للشركة.

خوارزمية خطوة بخطوة لحساب إيفا بالميزان

سأوضح لك خطوة بخطوة كيفية حسابها باستخدام البيانات المالية، باستخدام مثال الشركة المشروطة "شركة دلتا".

الخطوة 1. أحضر ميزانيتك العمومية والتقارير الأخرى إلى نموذج مناسب

- الميزانية العمومية (رقم 1) ؛

- بيانات النتائج المالية (رقم 2) والتغيرات في حقوق الملكية؛

- شرح التقارير التي ستكون مطلوبة لحساب مؤشر القيمة الاقتصادية المضافة (EVA).

إحضار النموذجين المحاسبي رقم 1 ورقم 2 في نموذج موحد. تم تطوير الإطار الرئيسي للجدول بواسطة شركة ماكينزي، وقمت بتعديله لحساب القيمة الاقتصادية المضافة وفقًا لـ RAS.

لتحويل الميزانية العمومية بشكل صحيح، انسخ قيم المقالات "التكلفة الأولية للأصول الثابتة" و"التكلفة الأولية للأصول غير الملموسة" و"الشهرة" وبيانات الإهلاك من الملاحظات على البيانات المالية. ستظل عملة الميزانية العمومية كما هي في التقرير القياسي (انظر الجدول 1). وبالمثل مع الميزانية العمومية، قم بتحويل بيان الدخل (انظر الجدول 2).

الجدول 1. الميزانية العمومية المحولة ألف روبل. (جزء)

|

مؤشر |

مصدر |

||||

|

أصول الضريبة المؤجلة |

|||||

|

التكلفة الأولية للأصول الثابتة |

|||||

|

القيمة المتبقية للأصول الثابتة |

|||||

|

التكلفة الأولية للأصول غير الملموسة |

تفسيرات للبيانات المالية |

||||

|

القيمة المتبقية للأصول غير الملموسة |

صفحة 1110 + صفحة 1120 |

||||

|

تفسيرات للبيانات المالية |

|||||

|

إجمالي الأصول غير المتداولة |

صفحة 1170 + صفحة 1180 + صفحة 1190 + صفحة 1150 + صفحة 1110 + صفحة 1120 |

||||

|

حسابات القبض |

|||||

|

الاستثمارات المالية (باستثناء النقد المعادل) |

|||||

|

إجمالي الأصول المتداولة |

صفحة 1200 = صفحة 1210 + صفحة 1220 + صفحة 1230 + صفحة 1240 + صفحة 1250 + صفحة 1260 |

||||

|

رأس المال المصرح به () |

|||||

|

الأرباح المحتجزة (الخسارة غير المكشوفة) |

|||||

|

إجمالي حقوق الملكية |

صفحة 1310 + صفحة 1340 + صفحة 1350 + صفحة 1360 + صفحة 1370 |

||||

|

الأموال المقترضة طويلة الأجل |

|||||

|

الالتزامات الضريبية المؤجلة |

|||||

|

الالتزامات المقدرة |

|||||

|

التزامات أخرى |

|||||

|

صفحة 1521 + صفحة 1522 |

|||||

|

الديون الضريبية |

صفحة 1523 + صفحة 1524 |

الجدول 2. بيان النتائج المالية المحول بألف روبل. (جزء)

|

اسم المؤشر |

مصدر المعلومات |

||||

|

تكلفة المبيعات |

|||||

|

انخفاض التكلفة |

تفسيرات للبيانات المالية |

||||

|

الاستهلاك الأخرى |

تفسيرات للبيانات المالية |

||||

|

التكلفة دون الإهلاك |

|||||

|

تفسيرات للبيانات المالية |

|||||

|

مصاريف بيعية وإدارية بدون استهلاك |

(ص2210 + ص2220) – فقرة 4 |

||||

|

الدخل من المشاركة في المنظمات الأخرى |

|||||

|

الفائدة المستحقة |

|||||

|

الفائدة المستحقة |

|||||

|

الأرباح قبل الضرائب والفوائد |

بند 1 – بند 2 – صفحة 2210 – صفحة 2220 – بند 11 |

||||

|

الربح (الخسارة) قبل الضريبة |

|||||

|

دخل آخر |

|||||

|

نفقات أخرى |

|||||

|

الربح/الخسارة غير التشغيلية |

البند 9 البند 14 – البند 15 |

||||

|

ضريبة الدخل الحالية |

|||||

|

التغير في الالتزامات الضريبية المؤجلة |

|||||

|

التغير في أصول الضريبة المؤجلة |

|||||

|

صافي الربح (الخسارة) |

وضح التكلفة والمصاريف التجارية والإدارية بالشكل دون الإهلاك، وسنسلط الضوء عليها كمؤشر منفصل. خذ القيم من الملاحظات على البيانات المالية. يمكن العثور على "الأرباح المحتجزة" و"أرباح الأسهم" في قائمة التغيرات في حقوق الملكية.

الخطوة الثانية: احسب صافي الدخل التشغيلي

أساس حساب القيمة الاقتصادية المضافة هو صافي الربح التشغيلي بعد الضرائب (NOPAT). وبعد ذلك نطرح منه حاصل ضرب رأس المال المستثمر وتكلفته.

خذ بيان الدخل المحول. حساب صافي دخل التشغيل باستخدام الصيغة:

NOPAT = الأرباح قبل الفوائد والضرائب والإهلاك – N + OtN (2)

أين فرك.

EBIT (الأرباح قبل الفوائد والضرائب) - الربح قبل الضرائب والفوائد، فرك.

N - ضريبة الدخل المعدلة، فرك.

FromN - التغير في الالتزامات والأصول الضريبية المؤجلة، فرك.

للعثور على الأرباح قبل الفوائد والضرائب، استخدم الصيغة:

الأرباح قبل الفوائد والضرائب والإهلاك = B – C – C&L – A (3)

حيث EBIT هو الربح قبل الضرائب والفوائد، فرك.

ب – الإيرادات، فرك.

ج - التكلفة دون الاستهلاك، فرك.

C&U – النفقات التجارية والإدارية بدون استهلاك، فرك.

أ - الاستهلاك، فرك.

مثال للحساب

بالنسبة لشركة "دلتا وشركاه" بلغت الأرباح قبل الضرائب والفوائد في عام 2015 83.858 ألف روبل (291.287 - 121.207 - 48.160 - 37.599 - 463). ونحسب السنوات المتبقية بالقياس. ستشمل قاعدة تعديل ضريبة الدخل مدفوعات الفوائد والدخل، بالإضافة إلى البنود التي لا تتعلق بالنشاط الرئيسي:

- احتياطي ضريبة الدخل (سطر 2410 + سطر 2430 – سطر 2450 + سطر 2460)؛

- الحماية الضريبية على الفوائد المستحقة الدفع (السطر 2330 × معدل الضريبة 20%)؛

- الضريبة على الفوائد المستحقة (السطر 2320 × معدل الضريبة 20%)؛

- الضريبة على أرباح الأنشطة غير الأساسية إن وجدت.

الضريبة المعدلة في عام 2015 تساوي 13347 ألف روبل (10726 ألف روبل + 893 ألف روبل – 130 ألف روبل + 11 ألف روبل + 14414 ألف روبل × 0.2 – 5181 ألف . فرك. × 0.2 + 0). ويمكن حساب الأعوام 2014 و2015 بالمثل.

يتغير الضرائب المؤجلةمن العام الحالي والعام الماضي، ابحث وفقًا لبيانات الميزانية العمومية لعامي 2015 و 2014: الفرق بين تكنولوجيا المعلومات و SHE في عام 2015 (السطر 1420 - السطر 1180) مطروحًا منه الفرق بين تكنولوجيا المعلومات و SHE في عام 2014. في المثال الضريبة المؤجلة تساوي 1,145 ألف روبل ((15,070 – 1,354) – (14,046 – 1,475)). وبالمثل، تحديد المؤشرات لعامي 2014 و 2013.

لدينا جميع المقاييس للعثور على صافي الدخل التشغيلي. دعنا نستبدل القيم الموجودة في صيغة صافي ربح التشغيل بعد الضرائب للشركة لعام 2015 ونحصل على 71656 ألف روبل (83858 – 13347 + 1145).

الخطوة 3: ابحث عن رأس المال المستثمر

دعونا نحسب المبلغ المستثمر في النشاط الرئيسي. لا تأخذ في الاعتبار الدخل من الأصول غير الأساسية. نحن نستخدم الصيغة:

IC = CHOB + CHOS + Pr (4)

حيث IC هو رأس المال المستثمر في النشاط الرئيسي، فرك.

NOL – صافي رأس المال العامل (السطر 1200 – السطر 1240 – (السطر 1521 + السطر 1522 + السطر 1523 + السطر 1524))، فرك.

NOS - صافي الأصول الثابتة - القيمة المتبقية للأصول الثابتة والأصول غير الملموسة (السطر 1150 + السطر 1110 + السطر 1120)، فرك؛

Pr - الأصول والالتزامات التشغيلية الأخرى (السطر 1190 - السطر 1450 - السطر 1550 - السطر 1430 - السطر 1540)، فرك.

دعونا نحسب صافي رأس المال العامل:

CHOB = OA – KFV – (KZ + Zn) (5)

حيث NER – صافي رأس المال العامل، فرك.

الزراعة العضوية – الأصول المتداولة (السطر 1200)، فرك.

KFV – الاستثمارات المالية قصيرة الأجل (السطر 1240)، فرك.

KZ - الحسابات الدائنة (السطر 1521 + السطر 1522)، فرك.

الزنك - متأخرات الضرائب والمساهمات (السطر 1523 + السطر 1524)، فرك.

مثال للحساب

رأس المال المستثمر في بداية عام 2015:

NOR = 99,667 – 55,160 – (25,621 + 3597 + 5936 + 986) = 8367 ألف روبل.

NOS = 200964 + 342 = 201306 ألف روبل.

العلاقات العامة = 34176 – 2303 – 14631 – 4958 – 7372 = 4912 ألف روبل.

IC = 8367 + 201306 + 4912 = 214585 ألف روبل.

الخطوة 4: تقييم العائد على رأس المال المستثمر

لحساب قيمة القيمة المضافة (EVA) في الميزانية العمومية، سنقوم بحساب العائد الذي تحصل عليه الشركة من الأموال المستثمرة. وللقيام بذلك نجد نسبة صافي الربح التشغيلي بعد الضرائب إلى رأس المال:

ROIC = NOPAT: IC × 100% (6)

حيث ROIC (العائد على رأس المال المستثمر) - العائد على رأس المال المستثمر،٪؛

NOPAT – صافي الربح التشغيلي بعد الضرائب، فرك.

IC – رأس المال المستثمر في بداية العام، فرك.

مثال للحساب

بالنسبة لشركة Delta and Co.، بلغ العائد على رأس المال المستثمر لعام 2015 33.393 بالمائة (71.656 ألف روبل: 214.585 ألف روبل × 100٪).

حدد قيمة ROIC لأقرب جزء من مائة، وإلا سيكون هناك اختلاف ملحوظ في الحسابات اللاحقة.

الخطوة الخامسة: تحديد القيمة الاقتصادية المضافة للقيمة المضافة (EVA).

لتحديد القيمة الاقتصادية المضافة، نفتقر إلى المتوسط المرجح لتكلفة رأس المال:

المتوسط المرجح لتكلفة رأس المال = Ks × Ws + Kd × Wd × (1 - T) (7)

حيث WACC (وزن متوسط تكلفة رأس المال) – المتوسط المرجح لتكلفة رأس المال، %؛

كانساس – تكلفة رأس المال،٪؛

Ws – حصة رأس المال، الوحدات؛

د.ك – تكلفة رأس المال المقترض، %؛

Wd – حصة رأس المال المقترض، الوحدات؛

T – معدل ضريبة الربح بالوحدات.

بالنسبة لشركة دلتا، فإننا نأخذ العائد على الأصول باعتباره تكلفة حقوق الملكية. معدل الضريبة 20 بالمئة. استبدل القيم في الصيغة (8) وستجد أن المتوسط المرجح لتكلفة رأس المال يساوي 11.68 بالمائة (10.2% × 0.35 + 15.6% × 0.65 × (1 - 0.2)).

دعونا نستخدم صيغة بديلة لحساب القيمة الاقتصادية المضافة:

إيفا = IC × (ROIC – WACC): 100% (8)

حيث EVA هي القيمة الاقتصادية المضافة، فرك.

IC – رأس المال المستثمر، فرك.

ROIC - العائد على رأس المال المستثمر،٪؛

WACC - المتوسط المرجح لتكلفة رأس المال،٪.

مثال لحساب القيمة الاقتصادية المضافة في الميزانية العمومية

وبالتالي، حققت الشركة قيمة مضافة اقتصادية لمساهميها في عام 2015 بقيمة 46,592.5 ألف روبل (214,585 ألف روبل × (33.393% - 11.68%): 100%).

دعونا نتحقق مرة أخرى من صحة حساب المؤشر باستخدام الصيغة 1. القيمة المضافة للشركة تساوي 46592.5 ألف روبل (71656 - 214585 × 11.68: 100). الأرقام متفقة.

إذا حافظت الشركة على قيمة اقتصادية مضافة عند مستوى 46 ألف روبل أو تمكنت من زيادتها، فإن لدى الشركة آفاق جيدة لمزيد من التطوير.

الجدول 3. المتوسط المرجح لتكلفة رأس المال

ثلاث طرق لزيادة إيفا

- زيادة الربح التشغيلي مع الإنفاق المستمر على رأس المال.

- بالإضافة إلى ذلك، استثمر في المشاريع التي تكون ربحيتها أعلى من تكلفة جمع الأموال.

- تحرير رأس المال. إذا استثمرت الشركة أموالاً في نشاط أو عقار، ولا يغطي دخله تكلفة رأس المال، فيمكنها بيع هذا المورد والحصول على الأموال.

(الجزء الثاني). من أجل تنفيذ أحكام هذا الفصل، نشرت وزارة الضرائب والرسوم "توصيات منهجية لتطبيق الفصل 21 "ضريبة القيمة المضافة" من الجزء الثاني من قانون الضرائب للاتحاد الروسي"، تمت الموافقة عليها بأمر من الوزارة بشأن ضرائب الاتحاد الروسي رقم BG-3-03/447.

دافعو ضريبة القيمة المضافة هم كيانات قانونية ورجال أعمال أفراد بالإضافة إلى الأشخاص المعترف بهم كدافعي ضرائب لضريبة القيمة المضافة فيما يتعلق بحركة البضائع عبر الحدود الجمركية للاتحاد الروسي، والتي يتم تحديدها وفقًا لقانون الجمارك في الاتحاد الروسي. .

من الضروري أن نأخذ في الاعتبار أنه يمكن للمؤسسة قانونًا الحصول على إعفاء من الوفاء بالتزامات دافعي الضرائب المتعلقة بحساب ضريبة القيمة المضافة ودفعها.

يحق للشركات الإعفاء، بشرط ألا يتجاوز مبلغ بيع البضائع (العمل والخدمات) لهذه المؤسسات، باستثناء ضريبة القيمة المضافة وضريبة المبيعات، خلال الأشهر التقويمية الثلاثة السابقة المتتالية، إجمالي مليوني روبل. في هذه الحالة، يتم تحديد مبلغ الإيرادات من بيع البضائع (العمل، الخدمات) على أساس إجمالي حجم مبيعات بيع البضائع (العمل، الخدمات)، سواء الخاضعة للضريبة أو غير الخاضعة لضريبة القيمة المضافة.

تجدر الإشارة إلى أن الشركات التي تبيع السلع الانتقائية والمواد الخام المعدنية القابلة للانتقاد لا تخضع للإعفاء. يتم استخدام الحق في الإعفاء من ضريبة القيمة المضافة وفقًا لإجراءات الإخطار. يجب على دافع الضرائب الذي يمارس حقه في الإعفاء أن يقدم إخطارًا كتابيًا ومستندات تؤكد حقه في هذا الإعفاء إلى مكتب الضرائب في مكان تسجيله. يتم تقديم جميع المستندات في موعد لا يتجاوز اليوم العشرين من الشهر الذي يمارس فيه دافع الضريبة حق الإعفاء. ويمنح الإعفاء لمدة 12 شهرا ويمكن تمديده إذا استمر المكلف في الالتزام بشروط منحه. تمت الموافقة على نموذج الإخطار الذي تم إعداده عند إبلاغ السلطات الضريبية عن استخدام الحق في الإعفاء بأمر من وزارة الضرائب في روسيا رقم BG-3-03/342 "بشأن المادة 145 من الجزء الثاني من قانون الضرائب الاتحاد الروسي." تشمل المستندات التي تؤكد حق الإفراج ما يلي:

إذا كان خلال الفترة التي يمارس فيها دافعو الضرائب حق الإعفاء (بما في ذلك فترة تمديد الحق في الإعفاء) من الوفاء بواجبات دافعي الضرائب، فإن مبلغ العائدات من بيع البضائع (العمل، الخدمات) باستثناء ضريبة القيمة المضافة لكل ثلاثة أشهر تقويمية متتالية تتجاوز مليوني روبل، وأيضًا إذا قام دافعي الضرائب ببيع السلع غير القابلة للاستهلاك و (أو) المواد الخام المعدنية القابلة للتحويل (في إطار النشاط الكامل لمنظمة أو رجل أعمال فردي)، فإن دافعي الضرائب، بدءًا من اليوم الأول من الشهر الذي حدثت فيه هذه الزيادة أو تم فيه بيع البضائع المذكورة أعلاه، وحتى نهاية فترة الإفراج، يفقد الحق في الإفراج. وفي هذا الصدد، ابتداء من اليوم الأول من الشهر الذي فقد فيه الحق في الإعفاء، ينشأ الالتزام باحتساب الضريبة ودفعها بالطريقة المقررة عموما.

موضوع ضريبة القيمة المضافة

تخضع المعاملات التالية لضريبة القيمة المضافة:مبيعات البضائع (الأشغال والخدمات) على أراضي الاتحاد الروسي، بما في ذلك بيع الضمانات، ونقل البضائع بموجب اتفاقية تقديم التعويض، وكذلك نقل حقوق الملكية؛

نقل ملكية البضائع مجانًا؛

نقل البضائع (الأشغال والخدمات) على أراضي الاتحاد الروسي لتلبية احتياجات الفرد الخاصة، والتي لا يتم قبول تكاليفها للخصم (بما في ذلك من خلال) عند حساب المنظمة؛

القيام بأعمال البناء والتركيب للاستهلاك الخاص؛

استيراد البضائع إلى المنطقة الجمركية للاتحاد الروسي.

لا يتم الاعتراف بما يلي كمبيعات للسلع (الأعمال والخدمات)، وبالتالي لا تخضع لضريبة القيمة المضافة:

العمليات المتعلقة بتداول العملات الروسية والأجنبية؛

نقل الملكية وغيرها من الممتلكات إلى الخلف القانوني للمؤسسة؛

نقل الممتلكات إلى المنظمات غير الربحية لتنفيذ الأنشطة القانونية غير المرتبطة بها؛

الممتلكات في الشركات التجارية، والمساهمات بموجب اتفاقية شراكة بسيطة، والأسهم في الصناديق؛

نقل الملكية في حدود المساهمة الأولية للشريك في شركة تجارية أو شراكة عند ترك الشركة أو في حالة فصل حصته عن الملكية المشتركة؛

نقل المباني السكنية إلى الأفراد في منازل الدولة أو المساكن البلدية أثناء ؛

النقل المجاني للمرافق الاجتماعية والثقافية والإسكانية والمجتمعية، وكذلك الطرق وشبكات الغاز والكهرباء وغيرها من المرافق المماثلة من قبل السلطات والهيئات العامة. عند تحديد موضوع الضريبة، من الضروري تحديد مكان بيع البضائع (الأعمال والخدمات) بوضوح.

يتم الاعتراف بمكان بيع البضائع، وفقًا لـ ، على أنه أراضي الاتحاد الروسي في حالة وجود واحد أو أكثر من الظروف التالية:

تقع البضائع على أراضي الاتحاد الروسي ولا يتم شحنها أو نقلها؛

في وقت بدء الشحن أو النقل، تكون البضائع موجودة على أراضي الاتحاد الروسي.

الاستهلاك الوسيط هو قيمة المنتجات والخدمات التي يتم استهلاكها خلال الفترة الحالية بغرض إنتاج سلع وخدمات أخرى: الموارد المادية؛ نفقات المكاتب والأعمال؛ الدفع مقابل النقل والاتصالات وخدمات الكمبيوتر ؛ نفقات السفر؛ الإصلاحات الحالية للمباني. التدريب المتقدم للعمال، وما إلى ذلك. لا يتم تضمين الاستهلاك في الاستهلاك الوسيط.

يتم حساب الزيادة المطلقة في القيمة المضافة الإجمالية على النحو التالي:

مشتمل:

أ) بسبب التغيرات في تكاليف العمالة

ب) بسبب التغيير

ج) بسبب التغير في حصة إجمالي القيمة المضافة في إجمالي الإنتاج (أو التغير في حصة PP في المتفجرات)

أين هو مؤشر الإنفاق على الوقت؟

مؤشر إنتاجية العمل؛

- حصة القيمة المضافة الإجمالية في الناتج المحلي الإجمالي لفترتي الإبلاغ وفترتي الأساس، على التوالي (قد تكون هذه أيضًا حصة الاستهلاك الوسيط في الناتج الإجمالي)،

، - القيمة المضافة الإجمالية لفترتي الإبلاغ وفترات الأساس، على التوالي،

- الناتج الإجمالي للفترة المشمولة بالتقرير.

الإقرار الضريبي لضريبة القيمة المضافة

النوع: الضرائب الفيدراليةفئة دافعي الضرائب: الكيانات القانونية وأصحاب المشاريع الفردية

الفترة الضريبية: الربع

تحميل

من يستطيع تجنب دفع ضريبة القيمة المضافة؟

ضريبة القيمة المضافة فيما يتعلق بالأموال في شكل تبرعات تتلقاها منظمة غير ربحية من منظمة تجارية لتنفيذ الأنشطة القانونية، وكذلك الأموال التي يتلقاها دافعي الضرائب ولا تتعلق بدفع ثمن البضائع (العمل والخدمات) المباعة من قبل هذا دافعي الضرائب، إلى القاعدة الضريبية للضريبة على القيمة المضافة لم يتم تضمينها.أداء العمل (تقديم الخدمات) من قبل المؤسسات المملوكة للدولة، وكذلك مؤسسات الميزانية والمؤسسات المستقلة في إطار مهمة الدولة (البلدية)، والتي يكون مصدرها إعانة من الميزانية المقابلة لنظام ميزانية الدولة الاتحاد الروسي غير معترف به كموضوع لضريبة القيمة المضافة.

تذكرنا دائرة الضرائب الفيدرالية في الاتحاد الروسي بهذا في الرسالة رقم ED-4-3/6814@.

قامت دائرة الضرائب الفيدرالية بمراجعة الرسالة المتعلقة بتطبيق البند الفرعي 4.1 من البند 2 من المادة 146 من قانون الضرائب في الاتحاد الروسي (المشار إليه فيما بعد باسم القانون) وأبلغت بما يلي.وفقًا للفقرة الفرعية 1 من الفقرة 1 من المادة 146 من القانون، فإن موضوع الضريبة مع ضريبة القيمة المضافة هو المعاملات التي تنطوي على بيع البضائع (العمل والخدمات) على أراضي الاتحاد الروسي. وفي الوقت نفسه، تحدد الفقرة 2 من هذه المادة قائمة المعاملات التي لا يتم الاعتراف بها كموضوع للضريبة بموجب هذه الضريبة.

الفقرة 1 من المادة 2 من القانون الاتحادي N 239-FZ "بشأن تعديلات بعض القوانين التشريعية للاتحاد الروسي فيما يتعلق بتحسين الوضع القانوني للمؤسسات المستقلة" (المشار إليها فيما يلي باسم القانون الاتحادي N 239-FZ)، الفقرة 2 من يتم استكمال المادة 146 من القانون بالفقرة الفرعية 4.1، والتي بموجبها يكون أداء العمل (تقديم الخدمات) من قبل مؤسسات الدولة، وكذلك مؤسسات الميزانية والمؤسسات المستقلة في إطار مهمة الدولة (البلدية)، مصدر الدعم المالي والتي هي إعانة من الميزانية المقابلة لنظام ميزانية الاتحاد الروسي، لا يتم الاعتراف بها كموضوع للضريبة على ضريبة القيمة المضافة.

وفقًا للفقرة 1 من المادة 6 من القانون الاتحادي رقم 239-FZ، الفقرة 1 من المادة 2 من هذا القانون الاتحادي.

تحدد الفقرة 4 من المادة 38 من القانون أن العمل للأغراض الضريبية هو نشاط يكون لنتائجه تعبير مادي ويمكن تنفيذه لتلبية احتياجات المنظمة و (أو) الأفراد. بناءً على الفقرة 5 من هذه المادة، يتم التعرف على الخدمة للأغراض الضريبية كنشاط ليس لنتائجه تعبير مادي ويتم بيعها واستهلاكها في عملية تنفيذ هذا النشاط.

وبالتالي، اعتبارًا من 01/01/2012، لا يتم الاعتراف بأداء العمل (تقديم الخدمات) من قبل المؤسسات المملوكة للدولة كموضوع للضريبة من خلال ضريبة القيمة المضافة.

إجراءات تقديم إقرار ضريبة القيمة المضافة عند تصدير البضائع

وفقًا للفقرة الفرعية 1 من الفقرة 1 من المادة 164 من قانون الضرائب للاتحاد الروسي، عندما يبيع دافعو الضرائب الروس البضائع المصدرة بموجب إجراءات التصدير الجمركية، تخضع ضريبة القيمة المضافة للضريبة بنسبة 0٪، مع مراعاة الخضوع للضريبة السلطات بالوثائق المنصوص عليها في المادة 165 من القانون.في هذه الحالة، يتم تقديم المستندات المحددة إلى مصلحة الضرائب في موعد لا يتجاوز 180 يومًا تقويميًا، بدءًا من تاريخ وضع البضائع تحت إجراءات التصدير الجمركية، بالتزامن مع الإقرار الضريبي.

إذا تم جمع مجموعة المستندات الكاملة من قبل دافع الضرائب خلال فترة لا تتجاوز 180 يومًا، بدءًا من تاريخ وضع البضائع تحت إجراءات التصدير الجمركية، فإن معاملات بيع البضائع للتصدير تخضع للتضمين في الإقرار الضريبي للفترة الضريبية التي يكون فيها يوم جمع حزمة المستندات المحددة.

خصم ضريبة القيمة المضافة على الإعلانات

يتم قبول بعض نفقات الإعلان لأغراض ضريبة الدخل وفقًا للمعايير. في هذه الحالة، كما أوضح المسؤولون، لا يمكن خصم ضريبة القيمة المضافة "المدخلات" على تكاليف الإعلان إلا في حدود المعيار المحدد لهذه النفقات (خطاب وزارة المالية الروسية رقم 03-07-11/68).كما هو مذكور في خطاب وزارة المالية الروسية رقم 03-07-09/03، عند ملء فواتير البضائع (الأعمال والخدمات) المباعة من قبل أقسام المنظمة المحددة، في السطر 2 ب "TIN/KPP للمؤسسة" البائع" تتم الإشارة إلى القسم المقابل. في حالة استحواذ المنظمة الأم على السلع (الأشغال والخدمات) لأقسامها، يشير السطر 6 ب "TIN/KPP للمشتري" إلى KPP للمنظمة الأم.

تعبئة الفاتورة عن طريق وسيط

تنص القواعد الجديدة لملء الفاتورة على إجراءات ملء مؤشرات الفاتورة، والتي يتم وضعها بواسطة وكيل عمولة أو وكيل شراء البضائع والعمل والخدمات وحقوق الملكية نيابة عنه. لذلك تشير هذه الوثيقة إلى تاريخ الفاتورة الصادرة من البائع إلى الوكيل أو الوكيل بالعمولة. يقوم الوسيط بتعيين الرقم التسلسلي بشكل مستقل وفقًا للتسلسل الزمني الخاص بإعداد الفواتير. يشار أيضًا إلى الاسم والعنوان ورقم التعريف الضريبي ونقطة تفتيش البائع وتفاصيل مستندات الدفع والتسوية المتعلقة بتحويل الأموال من قبل الوسيط إلى البائع ومن العميل إلى الوسيط.

دعونا نلاحظ أنه في السابق لم يتم إنشاء إجراء مماثل رسميًا، ولكن تمت التوصية به من قبل المسؤولين في وزارة المالية الروسية (الرسالة رقم 03-07-09/47) ودائرة الضرائب الفيدرالية في روسيا (الرسالة رقم ШС-) 22-3/85@).

يرجى ملاحظة: إن الانعكاس في الفاتورة للمعلومات غير المنصوص عليها في الفقرتين الفرعيتين 5 و 6 من المادة 169 من قانون الضرائب للاتحاد الروسي والقرار رقم 1137 لا يمكن أن يكون بمثابة أساس لرفض قبول المشتري لخصم مبالغ ضريبة القيمة المضافة المقدمة من قبل البائع. ويرد هذا الاستنتاج في خطاب دائرة الضرائب الفيدرالية في روسيا رقم ED-4-3/1193.

إذا تم ارتكاب خطأ

بدلاً من الفاتورة التي تم إعدادها بشكل غير صحيح، يجب على البائع إصدار فاتورة جديدة بنفس الرقم والتاريخ. في هذه الحالة، في السطر الخاص 1أ، يجب الإشارة إلى الرقم التسلسلي لتصحيح هذه الفاتورة وتاريخ التصحيح. عند إصدار الفاتورة في البداية، يتم وضع شرطة في هذا السطر.

في السابق، كانت التصحيحات التي تتم على الفواتير يتم التصديق عليها من خلال توقيع المدير وختم البائع مع الإشارة إلى تاريخ إجراء التصحيح. أوصى مسؤولو الضرائب بشطب المعلومات غير الصحيحة والإشارة إلى المعلومات المصححة في أي حقل مجاني في الفاتورة (خطاب دائرة الضرائب الفيدرالية في روسيا رقم 03-1-03/1924).

إذا كانت الفاتورة بحاجة إلى تصحيح بعد إعداد فواتير التعديل لها، فيجب إدخال المعلومات في النسخة المكررة دون مراعاة البيانات الواردة في مستندات التعديل. يتم توقيع الفاتورة المصححة من قبل رئيس المنظمة وكبير المحاسبين أو الأشخاص المعتمدين الآخرين (الفقرة الفرعية "ب"، الفقرة 1، الفقرة 7 من قواعد ملء الفاتورة... المعتمدة بالقرار رقم 1137).

يتم تصحيح فاتورة التعديل بنفس الطريقة.

يجب أن يؤخذ في الاعتبار أنه لا يتم إعداد نسخ جديدة من الفواتير إذا تم اكتشاف أخطاء لا تمنع السلطات الضريبية من تحديد:

- بائع؛

– المشتري

- اسم البضائع (الأعمال والخدمات)، وحقوق الملكية؛

- سعر؛

- معدل الضريبة؛

– مبلغ الضريبة المقدمة للمشتري. كتب المشتريات والمبيعات

تم إدخال ثلاثة أعمدة جديدة في نماذج دفتر أستاذ المشتريات ودفتر أستاذ المبيعات:

– رقم وتاريخ تصحيح فاتورة البائع؛

– رقم وتاريخ فاتورة التعديل الخاصة بالبائع؛

– رقم وتاريخ تصحيح فاتورة التعديل الخاصة بالبائع.

بالإضافة إلى ذلك، يجب الآن توقيع هذه الكتب من قبل رئيس المنظمة أو شخص آخر معتمد بدلاً من كبير المحاسبين.

تسجيل الفواتير المصححة في دفتر المشتريات

ووفقاً للفقرة 9 من قواعد مسك دفتر المشتريات... المعتمدة بالقرار رقم 1137، يتم تسجيل الفواتير المصححة بما فيها فواتير التعديل في دفتر المشتريات عند نشوء الحق في التخفيضات الضريبية. ولذلك، يجب تسجيل الفاتورة المصححة في الفترة التي تم استلامها فيها.

في الواقع، من أجل تسجيل هذا المستند في الفترة التي تم فيها استلام الفاتورة الأولية، يجب إعداد ورقة إضافية من دفتر أستاذ الشراء، لكن القواعد الجديدة لا تسمح بذلك.

إجراء التصحيحات

يتم إصدار الأوراق الإضافية فقط في حالة الحاجة إلى إجراء تغييرات على دفتر الشراء ودفتر المبيعات للفترات الضريبية الماضية. يتم إجراء التعديلات للفترة الحالية مباشرة في الكتاب، وليس على ورقة إضافية.

ولهذا الغرض يتم الإشارة إلى التكلفة ومبلغ الضريبة للفاتورة الملغاة بعلامات سلبية، وبالنسبة للفاتورة المسجلة يتم الإشارة إلى القيم الموجبة (البند 9 من قواعد الاحتفاظ بدفتر المشتريات... البند 11 من (قواعد مسك دفتر المبيعات... المعتمدة بالقرار رقم 1137).

تعبئة دفتر المبيعات عند استعادة ضريبة القيمة المضافة

يجب استعادة ضريبة القيمة المضافة المقبولة للخصم، والتي قدمها المقاولون أثناء بناء الأشياء العقارية أو عند شراء هذه الأشياء، وكذلك عند شراء السلع والأشغال والخدمات الأخرى لأعمال البناء والتركيب، إذا استخدم دافع الضريبة هذه العقارات الأشياء في الأنشطة التي لا تخضع لضريبة القيمة المضافة.

عند استعادة ضريبة القيمة المضافة في الحالات المحددة، يتم تسجيل شهادة محاسبة في دفتر المبيعات لحساب مبلغ ضريبة القيمة المضافة المراد استعادتها في السنة التقويمية الحالية.

ويجب أن يتم هذا القيد في الشهر الأخير من السنة التقويمية الحالية (البند 14 من قواعد الاحتفاظ بدفتر المبيعات... المعتمدة بالقرار رقم 1137).

مجلة الفواتير المستلمة والصادرة

تتكون هذه المجلة من جزأين: الجزء الأول - الفواتير الصادرة، والثاني - الفواتير المستلمة.

يشير السجل إلى:

- الاسم الكامل أو المختصر لدافع الضرائب وفقًا للوثائق التأسيسية أو الاسم الأخير أو الاسم الأول أو اسم العائلة لرجل أعمال فردي ؛

- رقم التعريف ورمز سبب تسجيل المكلف؛

- الفترة الضريبية التي تم إعداد دفتر اليومية المحاسبية لها.

يتكون كل جزء من المجلة من 19 عموداً تشير إلى المعلومات التالية:

- الرقم التسلسلي للسجل؛

- تاريخ الإصدار أو تاريخ استلام الفاتورة؛

- رمز طريقة الإصدار (1- الاستمارة الورقية، 2- الاستمارة الإلكترونية)؛

- رمز نوع المعاملة؛

ترد قائمة الرموز ذات الصلة في ملحق خطاب دائرة الضرائب الفيدرالية في روسيا رقم ED-4-3/1657@.

– رقم الفاتورة؛

- تاريخ إصدار الفاتورة؛

- رقم فاتورة التعديل؛

– تاريخ إعداد فاتورة التعديل؛

– رقم تصحيح هذه الفاتورة؛

– تاريخ تصحيح الفاتورة؛

- اسم المشتري (البائع) للسلع والأشغال والخدمات؛

– ونقطة التفتيش لمشتري البضائع والأشغال والخدمات المباعة أو بائع البضائع والأشغال والخدمات التي يتم شراؤها؛

- اسم ورمز العملة؛

- تكلفة السلع والأشغال والخدمات وفقا للفاتورة بما في ذلك ضريبة القيمة المضافة؛

- مبلغ ضريبة القيمة المضافة على الفاتورة؛

- الفرق في التكلفة بما في ذلك ضريبة القيمة المضافة في فاتورة التعديل؛

– فرق ضريبة القيمة المضافة على فاتورة التعديل.

يجب أن تكون دفتر اليومية المحاسبية، المجمعة على الورق، موقعة من قبل رئيس المنظمة أو أي شخص مفوض آخر، ومربوطة، ويجب أن تكون صفحاتها مرقمة ومختومة.

ويجب أن يتم ذلك قبل اليوم العشرين من الشهر التالي للفترة الضريبية المنتهية.

من المهم أن نتذكر

عند إرجاع البضائع التي قبلها المشتري للتسجيل، يتم إصدار فاتورة للبضائع المرتجعة من قبل المشتري، وبالتالي لا يصدر البائع فواتير التعديل. إذا لم يسجل المشتري البضائع المرتجعة، فيجب على البائع إصدار فاتورة تعديل (خطاب وزارة المالية الروسية رقم 03-07-09/08).

دعونا نتحدث عن مثل هذا المعيار المهم لتقييم قيمة المؤسسة كقيمة مضافة اقتصادية ( القيمة الاقتصادية المضافة). دعونا نفكر في صيغة حساب هذا المؤشر وطرق تحليله وإدارته. دعونا نجري تحليلاً مقارناً مع الأساليب الأخرى لتقييم الشركة.

القيمة الاقتصادية المضافة. تعريف

في البيئة الاقتصادية الحديثة، تعد القيمة الاقتصادية المضافة مؤشرًا لتقييم قيمة الشركة/المؤسسة بالنسبة للمالكين/المساهمين.

القيمة الاقتصادية المضافة (إنجليزيإيفا،اقتصاديقيمةتمت الإضافة) هو مؤشر على الربح الاقتصادي للمؤسسة بعد دفع جميع الضرائب والرسوم لجميع رأس المال المستثمر في المؤسسة.

إيفا مقابل صافي الربح

صيغة لحساب القيمة الاقتصادية المضافة

تظهر القيمة الاقتصادية المضافة زيادة صافي الربح التشغيلي بعد الضرائب وتكلفة استخدام رأس المال. صيغة حساب القيمة الاقتصادية (EVA) موضحة أدناه:

نوبات(إنجليزي صافي الربح التشغيلي الضرائب المعدلة) – الربح من الأنشطة التشغيلية بعد الضرائب ولكن قبل دفع الفوائد ( نوبات=EBIT (الربح التشغيلي) - الضرائب (مدفوعات الضرائب));

المتوسط المرجح لتكلفة رأس المال (إنجليزي الوزن متوسط تكلفة رأس المال) هو المتوسط المرجح لتكلفة رأس المال، ويمثل تكلفة حقوق الملكية ورأس المال المقترض، أي معدل العائد الذي يرغب المالك (المساهم) في الحصول عليه على الأموال المستثمرة؛

م. (إنجليزي رأس المال العامل، رأس المال المستثمر، مبلغ رأس المال) – رأس المال الاستثماري هو مجموع إجمالي الأصول ( إجمالي الأصول) على أساس بداية السنة مطروحا منها الالتزامات المتداولة التي لا تحمل فوائد (الذمم الدائنة للموردين، الميزانية، السلف المستلمة، الذمم الدائنة الأخرى). في الميزانية العمومية، رأس المال الاستثماري هو مجموع سطري "رأس المال والاحتياطيات" (السطر 1300) و"الالتزامات طويلة الأجل" (السطر 1400).

لحساب المتوسط المرجح لتكلفة رأس المال (WACC)، نستخدم الصيغة التالية:

![]()

حيث: Re ,R d - العائد المتوقع/المطلوب على حقوق الملكية ورأس مال الدين، على التوالي؛

E/V، D/V - حصة رأس المال ورأس مال الدين في رأس مال المؤسسة؛

ر – سعر الفائدة على ضريبة الدخل.

ماذا تظهر القيمة الاقتصادية المضافة؟

توضح القيمة الاقتصادية المضافة كفاءة استخدام المنشأة لرأسمالها وتظهر فائض ربحية المنشأة عن المتوسط المرجح لتكلفة رأس المال. كلما ارتفعت القيمة الاقتصادية المضافة كلما زادت كفاءة استخدام رأس المال في المؤسسة. يتم تحديد الكفاءة من خلال تجاوز الربحية وتكلفة رأس المال (الديون وحقوق الملكية). تشير قيم EVA الكبيرة إلى ارتفاع معدل العائد الإضافي على رأس المال. تتيح لك مقارنة القيمة الاقتصادية المضافة للعديد من المؤسسات اختيار المؤسسة الأكثر جاذبية للاستثمار.

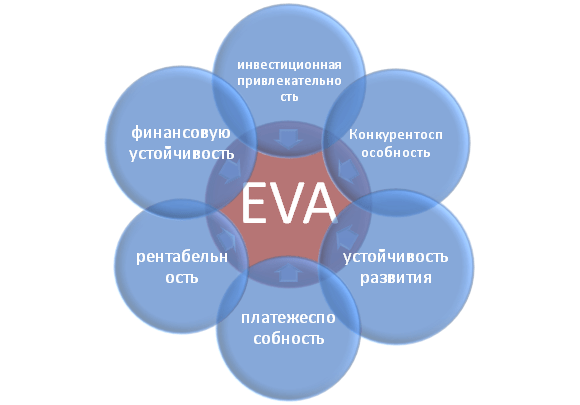

ويعكس مؤشر القيمة الاقتصادية المضافة فئات مختلفة من نشاط المؤسسة: جاذبية الاستثمار والقدرة التنافسية والاستقرار المالي والملاءة المالية والاستدامة والربحية. يوضح الشكل بشكل تخطيطي العلاقة بين EVA وخصائص النبات الأخرى.

مستخدمو مؤشر القيمة الاقتصادية المضافة للمؤسسة

مستخدمو هذا المعيار هم المساهمين وكبار المديرين والمستثمرين الذين يقيمون التغييرات في القيمة الاقتصادية المضافة كمعيار أساسي للجاذبية الاقتصادية وكفاءة تطوير المشاريع.

| المستخدمين | أغراض الاستخدام |

| المساهمين / المالكين | تقييم القيمة الاقتصادية المضافة، وتحليل العوامل الرئيسية لتكوينها، وزيادة جاذبيتها للمستثمرين. |

| كبار المديرين | تقييم القيمة الاقتصادية المضافة للمؤسسة وتطوير المهام الإدارية واللوائح والخطط والمعايير لزيادة هذا المؤشر. |

| المستثمرين الاستراتيجيين | تقييم كفاءة استخدام المؤسسة لرأس مالها، وتنفيذ عمليات الاندماج والاستحواذ على الشركات الواعدة. |

القيمة الاقتصادية المضافة في نظام الإدارة على أساس القيمة

بناءً على مؤشر EVA، تم بناء نظام إدارة المؤسسات VBM ( قيمةقائم علىإدارة). يعتمد نظام إدارة المؤسسة هذا على تعظيم القيمة الاقتصادية المضافة. الهدف من جميع القرارات الإدارية في المؤسسة هو زيادة القيمة للمساهمين والمالكين. يعمل التمويل على خلق عائد إيجابي على الاستثمار على رأس المال المستثمر. في هذا النظام، تعمل حوكمة الشركات على تطوير نظام لقياس مساهمة المديرين في نمو قيمة الشركة ونظام لتحفيزهم المادي ومكافأتهم.

دراسات اقتصادية عن أهمية مؤشر القيمة الاقتصادية المضافة

وهكذا، أثبتت غابرييلا تشميليكوفا (في عام 2008) في عملها أن مؤشر النشاط الاقتصادي (EVA) له علاقة قوية بمؤشرات كلاسيكية مثل ROA وROE. وهذا يثبت أن قيمة القيمة المضافة هي مؤشر أفضل لمعنويات المساهمين من المقاييس التقليدية. أثبتت الأبحاث التي أجراها كلابر، لوف، جانج، كيم (2005) أن معامل القيمة الاقتصادية المضافة له علاقة إيجابية مع حجم المبيعات، والرافعة المالية، والعمر، وحجم الشركة/المؤسسة. هناك تأثير قوي بشكل خاص على مؤشر القيمة الاقتصادية (EVA) من خلال مؤشر الشركات، والذي يتم التعبير عنه بمعامل J. Tobin (Q). تثبت هذه الدراسات مرة أخرى أهمية هذا المؤشر الذي يميز كفاءة المؤسسة.

مثال لحساب قيمة النشاط الاقتصادي لشركة OJSC ALROSA

من أجل فهم أفضل لمعنى القيمة الاقتصادية المضافة (EVA)، دعونا نلقي نظرة على مثال عملي لكيفية بناء هذا المؤشر. وبما أن جميع المؤشرات تستند إلى التقارير الدولية، فإنها لا تتطابق تماما مع نظائرها المحلية. والنتيجة، في نسخة مبسطة، هي الصيغة التالية:

اقتصاديقيمةتمت الإضافة= صافي الربح - المتوسط المرجح لتكلفة رأس المال* (رأس المال والاحتياطيات + الالتزامات طويلة الأجل)

يوضح الجدول أدناه حساب قيمة النشاط الاقتصادي (EVA) لشركة OJSC ALROSA.

يتم أخذ صافي ربح المؤسسة من بند الميزانية العمومية 2400 وهو النتيجة النهائية لأنشطة المنظمة (NOPLAT).

يشكل مجموع "رأس المال والاحتياطيات" و"الالتزامات طويلة الأجل" رأس المال الاستثماري للمؤسسة (CE).

لحساب المتوسط المرجح لتكلفة رأس المال (WACC)، يمكنك مقارنة مؤشرات العائد على حقوق الملكية (العائد على حقوق المساهمين، ومستوى الربحية) لشركات مماثلة في نفس الصناعة. في هذا المثال، تم أخذ ربحية إدارة رأس مال المؤسسة (سواء الخاصة أو المقترضة) بمعدل 10٪ سنويا.

القيمة الاقتصادية المضافة = B4-B3*(B5+B6)

أذرع التحكم في نموذج EVA

بناءً على الصيغة المذكورة أعلاه، يمكننا تحديد الروافع والعوامل الرئيسية لإدارة القيمة الاقتصادية المضافة (NOPLAT، وWACC، وCE):

- زيادة ربحية/ربحية المؤسسة عن طريق زيادة حجم المبيعات. ويمكن تحقيق ذلك من خلال تطوير استراتيجيات التسويق لترويج المنتج. الاتجاه الثاني هو تقليل تكاليف إنتاج المنتجات من خلال استخدام التقنيات والمواد والمواد الخام والموظفين المؤهلين تأهيلا عاليا وما إلى ذلك؛

- إدارة تكلفة رأس المال المقترض: خفض سعر الفائدة من خلال إعادة الإقراض، والحصول على تصنيف ائتماني دولي/وطني؛

- إدارة رأس المال. - تصفية الأصول ذات الربح المنخفض، والبحث عن مجالات جديدة لاستثمار رأس المال.

سيرة ذاتية

لتحقيق التنمية المستدامة للشركة/المؤسسة، من الضروري وجود معيار واحد لتقييم القيمة للمالكين، مما يسمح للمرء بالربط بين المستويين الاستراتيجي والتشغيلي للإدارة. يعد مؤشر القيمة الاقتصادية المضافة (EVA) أحد المؤشرات الأكثر شيوعًا للمالك لتقييم قيمة أعماله. بناءً على مؤشر EVA، تم بناء نموذج إدارة المؤسسة VBM (الإدارة القائمة على القيمة)، حيث تؤثر جميع مؤشرات المؤسسة على التغييرات في القيمة المضافة. ولتحفيز المديرين على اتخاذ إجراءات تهدف إلى زيادة القيمة، وبناء على هذا النموذج، يجري تطوير أنظمة مختلفة لتقييم المساهمات والحوافز النقدية.

وبمساعدة برنامج FinEkAnalogy 2019 يمكنك التنفيذ بسرعة تقييم القيمة الاقتصادية المضافة.

مثال لتقرير يتم إنشاؤه تلقائيًا بواسطة برنامج FinEkAnalogy 2019.

تقدير القيمة الاقتصادية المضافة

CJSC "ارسنال" اعتبارا من 01/01/2010

القيمة الاقتصادية المضافة هي طريقة لقياس الصحة المالية للشركة التي تحسب الدخل الاقتصادي الحقيقي. يمكن حساب القيمة الاقتصادية المضافة على أنها الفرق بين صافي الدخل التشغيلي بعد الضرائب وتكلفة الفرصة البديلة لرأس المال المستثمر.

الفكرة والمعنى الرئيسي لمؤشر EVA هو أن رأس مال الشركة يجب أن يعمل بكفاءة بحيث يوفر معدل العائد المطلوب من قبل المستثمر أو المساهم أو المالك الآخر على رأس المال المستثمر.

يتم حساب القيمة الاقتصادية المضافة باستخدام الصيغة:

إيفا = نوبات – المتوسط المرجح لتكلفة التكاليف × CE

حيث NOPAT هو صافي الربح حسب البيانات المالية مع مراعاة التعديلات اللازمة؛

WACC – المتوسط المرجح لتكلفة رأس المال؛

CE - رأس المال المستثمر.

تنشأ القيمة الاقتصادية المضافة في الشركة إذا كان من الممكن خلال فترة زمنية معينة تحقيق عائد على رأس المال المستثمر أعلى من معدل عائد المستثمر.

وتعني قيمة القيمة المضافة الإيجابية زيادة في القيمة السوقية مقارنة بالقيمة الدفترية لصافي الأصول وحافزًا للمالكين للقيام بمزيد من الاستثمارات في المؤسسة. ويؤدي السالب إلى انخفاض القيمة السوقية للشركة وخسارة رأس المال المستثمر من قبل الملاك بسبب عدم وجود ربحية بديلة. عند مستوى القيمة المضافة صفر، تتطابق القيمة السوقية للمؤسسة مع القيمة الدفترية لصافي الأصول، مما يعني أن الربح السوقي للمالك يساوي صفرًا.

يُنصح بحساب قيمة النشاط الاقتصادي (EVA) على ثلاث مراحل:

1) تحديد المتوسط المرجح لتكلفة رأس المال.

2) إجراء تعديلات على مؤشر الربح ورأس المال.

3) تحديد العائد على رأس المال المستثمر وانتشار الربحية والقيمة الاقتصادية المضافة.

يبلغ متوسط التكلفة المرجحة لرأس مال شركة Arsenal CJSC 3.99% (انظر القسم "حساب المتوسط المرجح لتكلفة رأس المال")

يتم إجراء تعديلات الميزانية العمومية لتحويل NOPAT وCAPITAL من القيمة الدفترية المحاسبية إلى القيمة الدفترية الاقتصادية. في الظروف الروسية، يُنصح باستخدام نهج ذو منظور مالي لحساب NOPAT.

حساب نوبات

| المؤشرات | لعام 2008 | لعام 2009 |

| 1 | 2 | 3 |

| 1. الربح المتاح للمساهمين العاديين | 18364 | 21769 |

| 2. تكاليف التمويل وإيرادات الفوائد | 3981 | 2527 |

| 3. مصاريف الفوائد بعد الضرائب | 3981 | 2527 |

| 4. الفائدة المقدرة على عقود الإيجار غير المرسملة | ||

| 5. ربح الاستثمار بعد الضرائب | -9081.24 | -5854.28 |

| 6. التغيرات في معادلات رأس المال | 1444 | -658 |

| 7. زيادة احتياطيات ضريبة الدخل المؤجلة | 1061 | -1007 |

| 8. زيادة مخصصات الديون المعدومة | ||

| 9. زيادة الدخل المؤجل | -37 | -48 |

| 10. زيادة الإنفاق على البحث والتطوير وأبحاث التسويق | ||

| 11. زيادة الاحتياطيات للنفقات والمدفوعات القادمة | 418 | 395 |

| 12. انخفاض قيمة الشهرة | 2 | 2 |

| 13.نوبات | 32870.24 | 29492.28 |

| 14. صافي الربح | 18364 | 21769 |

مكنت ميزات السياسة المحاسبية للمؤسسة من إجراء تعديلات عند حساب الربح الاقتصادي بمقدار: التكاليف المرتبطة بالتمويل وإيرادات الفوائد وخسارة الاستثمار. وفي هذا الصدد، تجاوز الربح الاقتصادي الربح المحاسبي بمقدار 7723.3 ألف روبل.

عند حساب مؤشر رأس المال، يبدو أن النهج ذو المنظور التشغيلي هو الأقل كثافة في العمالة.

حساب رأس المال

| المؤشرات | لعام 2008 | لعام 2009 |

| 1 | 2 | 3 |

| 1. إجمالي الأصول | 153876 | 183030 |

| 2. الاستثمارات المالية قصيرة الأجل | 100 | 200 |

| 3. البناء غير المكتمل | 321 | 442 |

| 4. الحسابات الدائنة | 42922 | 65046 |

| 5. القيمة الحالية لعقد الإيجار غير المرسمل | ||

| 6. معادلات رأس المال | 1218 | 1220 |

| 7. مخصص الديون المعدومة | 1000 | 1000 |

| 8. إجمالي استهلاك الشهرة | 218 | 220 |

| 9. صافي نفقات البحث والتطوير وأبحاث التسويق | ||

| 10. رأس المال | 111751 | 118562 |

| 11. حقوق الملكية والقروض والسلف والمدفوعات | 110954 | 117984 |

في عام 2009، أدت التعديلات التي تم إجراؤها عند تحويل قيمة الميزانية العمومية لمؤشر رأس المال إلى مؤشر اقتصادي إلى زيادة مستواه بمقدار 578 ألف روبل.

حساب مؤشرات إيفا - الإدارة

في عام 2009، حققت شركة Arsenal CJSC ربحية تجاوزت متطلبات المستثمر بنسبة 20.91%. بلغت الزيادة في القيمة السوقية للمؤسسة على القيمة الدفترية للأصول 24791 ألف روبل. وهذا يشجع المالك على مواصلة الاستثمار في المؤسسة.

قرار وزارة الاقتصاد في جمهورية بيلاروسيا ووزارة العمل في جمهورية بيلاروسيا بتاريخ 01.01.01 N 48/71 "بشأن الموافقة على التوصيات المنهجية لحساب القيمة المضافة والقيمة المضافة لكل موظف متوسط (إنتاجية العمل بنسبة القيمة المضافة) على مستوى المنظمة"

عن طريق حساب القيمة المضافة والقيمة المضافة لكل موظف متوسط (إنتاجية العمل حسب القيمة المضافة) على المستوى التنظيمي

الفصل الأول

أحكام عامة

1. تهدف التوصيات المنهجية لحساب القيمة المضافة والقيمة المضافة لكل موظف متوسط (إنتاجية العمل على أساس القيمة المضافة) على المستوى التنظيمي (المشار إليها فيما يلي باسم التوصيات المنهجية) إلى توجيه عمل الهيئات الحكومية الجمهورية وغيرها من مؤسسات الدولة التابعة إلى حكومة جمهورية بيلاروسيا واللجان التنفيذية الإقليمية واللجنة التنفيذية لمدينة مينسك.

2. تنطبق التوصيات المنهجية على المنظمات في مجال الإنتاج (المنظمات الصناعية والإنشائية والزراعية) التابعة (تحت الولاية القضائية) للهيئات الحكومية الجمهورية والمنظمات الحكومية الأخرى التابعة لحكومة جمهورية بيلاروسيا واللجان التنفيذية الإقليمية و اللجنة التنفيذية لمدينة مينسك.

الفصل 2

حساب القيمة المضافة على المستوى التنظيمي

3. القيمة المضافة على المستوى التنظيمي هي ذلك الجزء من تكلفة المنتجات (الأعمال والخدمات) التي يتم إنشاؤها في منظمة معينة. القيمة المضافة هي مصدر للنمو الاقتصادي وتوليد الدخل لأصحاب المنظمة والموظفين والدولة.

4. يتم التعبير عن التأثير الاقتصادي لتعظيم القيمة المضافة للمنظمة في تحقيق المصالح:

المالكون - في ضمان الفرصة لحل المشاكل الإدارية لتطوير المنظمة، بما في ذلك العرض وبيع المنتجات المصنعة (الأعمال والخدمات) واستلام الأرباح والفوائد والدخل؛

المستثمرين - في العائد على رأس المال المستثمر وربحيته مع مرور الوقت؛

العمال - فرصة الحصول على أجور لائقة؛

الدولة - في وفاء المنظمات بالتزاماتها بدفع الضرائب للميزانيات الجمهورية والمحلية، مما يسمح لهذه الأخيرة بحل المشكلات الاجتماعية والبيئية للمجتمع.

القيمة المضافة، على عكس مؤشر الربح، تعمل على تنسيق مصالح ليس فقط الشركة، ولكن أيضًا طبيعة الدولة، لأنها تأخذ في الاعتبار متطلبات التشريع لضمان الضمانات الاجتماعية والبيئية.

5. يتم احتساب القيمة المضافة التي تقدمها المنظمة لجميع أنواع النشاط الاقتصادي التي تمارسها على النحو التالي:

حجم إنتاج المنتجات (الأعمال والخدمات) بأسعار البيع مطروحًا منها الضرائب المستحقة ورسوم الإيرادات مطروحًا منها تكاليف المواد (باستثناء رسوم الموارد الطبيعية) والتكاليف الأخرى التي تتكون من الإيجار ونفقات الترفيه وخدمات المنظمات الأخرى.

DS = V - MZ - PrZ،

حيث DS هي القيمة المضافة للمنظمة؛

خامساً - حجم الإنتاج (العمل، الخدمات) بأسعار البيع مطروحاً منه الضرائب والرسوم المستحقة على الإيرادات.

MZ - تكاليف المواد مطروحًا منها مدفوعات الموارد الطبيعية؛

PrZ - نفقات أخرى تتكون من الإيجار ونفقات الترفيه وخدمات المنظمات الأخرى.

6. يتم تكوين مؤشرات حجم إنتاج المنتجات (الأعمال والخدمات) وتكاليف إنتاجها على أساس بيانات محاسبية تركيبية وتحليلية وفقًا للأحكام القانونية التنظيمية المتعلقة بالمحاسبة.

الفصل 3

حساب وتحليل إنتاجية العمل على المستوى التنظيمي

7. يتم حساب إنتاجية العمل على مستوى المنظمة بالأسعار الفعلية كنسبة القيمة المضافة، المحسوبة وفقًا للفقرة 5 من هذه التوصيات المنهجية لفترة التقرير، إلى متوسط عدد موظفي المنظمة لنفس الفترة.

8. يتم حساب معدل نمو إنتاجية العمل على مستوى المنظمة بالأسعار الفعلية كنسبة إنتاجية العمل على مستوى المنظمة بالأسعار الفعلية لفترة التقرير إلى إنتاجية العمل على مستوى المنظمة بالأسعار الفعلية للفترة المقابلة من العام السابق.

9. يتم حساب نسبة ديناميكيات إنتاجية العمل على مستوى المنظمة وأجور موظفي المنظمة على أنها نسبة معدل نمو إنتاجية العمل على مستوى المنظمة بالأسعار الفعلية ومتوسط الأجر الشهري الاسمي المتراكم.

عندما تكون نسبة معدل نمو إنتاجية العمل على المستوى التنظيمي بالأسعار الفعلية ومتوسط الأجر الشهري الاسمي المتراكم أكبر من الواحد، يمكننا أن نفترض أن هناك نموًا متسارعًا في إنتاجية العمل.

10. من المستحسن إجراء حساب إنتاجية العمل وتحليلها مع ربط أجور العاملين في المنظمات الزراعية، مع مراعاة خصوصيات الإنتاج الزراعي، في نهاية العام.