A hozzáadott érték képlete a következő. Példa gazdasági hozzáadott érték (EVA) számításra

Gazdasági hozzáadott érték, az EVA gazdasági hozzáadott érték. A mutató választ ad arra a kérdésre, hogy a befektetett tőkéből milyen többletbevételt termel a vállalat, és hogy a tulajdonosok profitálnak-e. Az EVA kiszámításához standard mérleg és eredménykimutatás adatok használhatók. Részletek a cikkben.

Mi az EVA

A gazdasági hozzáadott érték (EVA) koncepcióját Joel Stern és Bennett Stewart dolgozta ki a 80-as évek végén.

Az EVA a vállalat nyeresége és tőkeköltsége közötti különbség. Egyszerűen hangzik. De ha követjük a szerzők álláspontját, akkor az EVA kiszámítása körülbelül 160 korrekciót igényel a profitértéken. A gyakorlatban könnyebb megbecsülni a mutató értékét.

Klasszikus EVA formula

Az EVA kiszámítása a Stewart és Stern által javasolt klasszikus képlettel így néz ki:

EVA = NOPAT – WACC × CE,

ahol a NOPAT (Net Operating Profit After Tax) az adózott működési eredmény, a kölcsönök és a kapott hitelek felhalmozott kamatai nélkül, dörzsölje. Kiszámításánál figyelembe veszik a vállalkozásnak az eredménykimutatásban szereplő összes bevételét és ráfordítását, beleértve a jövedelemadót is. A NOPAT meghatározásához a fizetendő kamatot hozzá kell adni a beszámolási időszak nettó nyereségéhez.

CE (Capital Employed) – befektetett tőke, dörzsölje. .;

WACC (Weighted Average Cost of Capital) – súlyozott átlagos tőkeköltség,% évente, amelyet a következő képlettel számítanak ki:

WACC = r LC × LC: CE + r OC × OC: CE,

ahol r LC – a kölcsöntőke átlagos költsége, évi %;

LC (kölcsöntőke) – kölcsönzött tőke vagy adósságkötelezettségek formájában kapott tőke, dörzsölje.

OC (Own Capital) – az alapítók által a vállalkozásba fektetett saját tőke, dörzsölje.

r OC – saját tőke költsége, évi %. A részvényesek határozzák meg, és azt a minimális hozamszintet mutatja, amelyet befektetett alapjaik után elvárnak.

Képlet az EVA számviteli adatok alapján történő kiszámításához

Az EVA képlet kényelmesebb formává alakítható a számviteli adatokon alapuló számításokhoz:

EVA = Nettó nyereség – r OC × OC.

Akkor ez technológia kérdése. A nettó nyereség értékét az eredménykimutatásból (190. o.), a saját tőke - a mérlegből (490. o., az időszak eleji érték) veszik. Továbbra is meg kell határozni a saját tőke költségét (rOC). (Lásd még ikra a saját tőke megtérülése.) A gyakorlatban leggyakrabban a tulajdonos által elérni kívánt jövedelmezőségnek felelnek meg. Ha egy adott szám nincs megadva, használhatja a következő képletet:

r OC = r wr × β,

ahol r wr az alacsony és kockázatmentes befektetések átlagos kamatlába (például a nagy megbízhatóságú bankokban elhelyezett betétek kamata), évi %;

A β a befektető által megkövetelt kiegészítő kockázati fizetés egy adott vállalkozásba történő tőkebefektetés esetén (évi %-ban).

A kockázati kifizetés mértéke vállalkozásonként egyedi, és a részvényesek határozzák meg. Természetesen ilyen adatok nem állnak rendelkezésre a pénzügyi kimutatásokban. Ha az alapítók nem adtak hangot kívánságuknak – hogy mennyi pluszt szeretnének kapni kockázataikért, akkor ennek a mutatónak a becsléséhez a következők használhatók:

- , ha azt a vállalkozás megnyitására vonatkozó döntés szakaszában határozták meg;

- átlagos piaci tőkemegtérülés az ágazat vállalkozásai számára.

Milyen kiigazításokat kell figyelembe venni a gazdasági hozzáadott érték kiszámításakor?

A gazdasági hozzáadott érték számításának megkezdése előtt ki kell igazítani a pénzügyi kimutatásokat - a számviteli szabványok szerint számított nyereséget és a befektetett tőkét közelebb kell hozni a valós monetáris értékekhez. Olvassa el, hogyan kell helyesen kiszámítani az EVA-t a vállalat pénzügyi kimutatásaiban a szükséges módosítások elvégzésével.

Lépésről lépésre algoritmus az EVA egyenleg alapján történő kiszámításához

Lépésről lépésre megmutatom, hogyan kell kiszámítani a pénzügyi kimutatások segítségével, a „Delta Co.” feltételes vállalat példáján keresztül.

1. lépés: Hozd a mérleget és az egyéb jelentéseket egy kényelmes űrlapra

- mérleg (1. sz.);

- pénzügyi eredménykimutatások (2. sz.) és a saját tőke változásai;

- az EVA mutató kiszámításához szükséges jelentések magyarázata.

Az 1. és 2. számú számviteli nyomtatványokat hozza egységes nyomtatványba. A táblázat fő keretét a McKinsey fejlesztette ki, és én úgy igazítottam, hogy RAS szerint számítsa ki az EVA-t.

A mérleg helyes konvertálásához másolja ki a „Befektetett eszközök bekerülési értéke”, „Az immateriális javak kezdeti költsége”, „Goodwill” és az amortizációs adatok értékeit a pénzügyi kimutatásokhoz fűzött megjegyzésekből. A mérleg pénzneme változatlan marad a standard jelentésben szereplővel (lásd 1. táblázat). A mérleghez hasonlóan alakítsa át az eredménykimutatást (lásd 2. táblázat).

1. táblázat. Átalakított mérleg, ezer rubel. (töredék)

|

Indikátor |

Forrás |

||||

|

Halasztott adó követelés |

|||||

|

Befektetett eszközök bekerülési értéke |

|||||

|

Befektetett eszközök maradványértéke |

|||||

|

Az immateriális javak bekerülési értéke |

Magyarázatok a pénzügyi kimutatásokhoz |

||||

|

Immateriális javak maradványértéke |

1110 + 1120 oldal |

||||

|

Magyarázatok a pénzügyi kimutatásokhoz |

|||||

|

Befektetett eszközök összesen |

1170. oldal + 1180. oldal + 1190. oldal + 1150. oldal + 1110. oldal + 1120. oldal |

||||

|

Követelések |

|||||

|

Pénzügyi befektetések (kivéve a készpénz-egyenértékeseket) |

|||||

|

Forgóeszközök összesen |

1200. oldal = 1210. oldal + 1220. oldal + 1230. oldal + 1240. oldal + 1250. oldal + 1260. oldal |

||||

|

Jegyzett tőke () |

|||||

|

Eredménytartalék (fedetlen veszteség) |

|||||

|

Teljes saját tőke |

1310. oldal + 1340. oldal + 1350. oldal + 1360. oldal + 1370. oldal |

||||

|

Hosszú lejáratú kölcsönzött pénzeszközök |

|||||

|

Halasztott adókötelezettségek |

|||||

|

Becsült kötelezettségek |

|||||

|

Egyéb kötelezettségek |

|||||

|

1521. oldal + 1522. oldal |

|||||

|

Adótartozás |

1523. oldal + 1524. oldal |

2. táblázat. Átalakított pénzügyi eredménykimutatás, ezer rubel. (töredék)

|

A jelző neve |

Információforrás |

||||

|

Az értékesítés költsége |

|||||

|

Értékcsökkenés a bekerülési értékben |

Magyarázatok a pénzügyi kimutatásokhoz |

||||

|

Egyéb értékcsökkenés |

Magyarázatok a pénzügyi kimutatásokhoz |

||||

|

Értékcsökkenés nélküli költség |

|||||

|

Magyarázatok a pénzügyi kimutatásokhoz |

|||||

|

Értékesítési és adminisztrációs költségek értékcsökkenés nélkül |

(2210. o. + 2220. o.) – 4. bekezdés |

||||

|

Más szervezetekben való részvételből származó bevétel |

|||||

|

Kapható kamat |

|||||

|

Fizetendő kamat |

|||||

|

Adózás és kamat előtti eredmény |

1. tétel – 2. tétel – 2210. oldal – 2220. oldal – 11. tétel |

||||

|

Adózás előtti eredmény (veszteség). |

|||||

|

Egyéb bevétel |

|||||

|

Egyéb kiadások |

|||||

|

Nem működési eredmény/veszteség |

9. záradék 14. pont – 15. pont |

||||

|

Aktuális jövedelemadó |

|||||

|

A halasztott adó kötelezettség változása |

|||||

|

A halasztott adó követelés változása |

|||||

|

Nettó nyereség (veszteség) |

Az önköltséget, a kereskedelmi és adminisztratív költségeket amortizáció nélkül tüntesse fel, külön mutatóként emeljük ki. Vegye át az értékeket a megjegyzésekből a pénzügyi kimutatásokhoz. Az „eredménytartalék” és az „osztalék” a saját tőke változás kimutatásában található.

2. lépés: Számítsa ki nettó működési bevételét

Az EVA számításának alapja az adózás utáni nettó üzemi eredmény (NOPAT). Ezt követően levonjuk belőle a befektetett tőke és annak költségének szorzatát.

Vegyük a konvertált eredménykimutatást. Számítsa ki a nettó működési bevételt a következő képlet segítségével:

NOPAT = EBIT – N + OtN (2)

Ahol , dörzsölje.;

EBIT (Kamat és adózás előtti eredmény) – adózás és kamat előtti eredmény, dörzsölje;

N – korrigált jövedelemadó, dörzsölje;

FromN – halasztott adókötelezettségek és követelések változása, dörzsölje.

A kamat- és adózás előtti bevétel meghatározásához használja a következő képletet:

EBIT = B – C – C&L – A (3)

ahol az EBIT az adózás és kamat előtti eredmény, dörzsölje;

B – bevétel, dörzsölje.;

C – értékcsökkenés nélküli költség, dörzsölje;

C&U – kereskedelmi és adminisztratív költségek értékcsökkenés nélkül, dörzsölje.

A – értékcsökkenés, dörzsölés.

Számítási példa

A "Delta and Co" cég esetében az adózás és kamat előtti nyereség 2015-ben 83 858 ezer rubelt tett ki (291 287 - 121 207 - 48 160 - 37 599 - 463). A hátralévő éveket analógia alapján számítjuk ki. A jövedelemadó módosításának alapja a kamatfizetések és a bevételek, valamint a nem a főtevékenységhez kapcsolódó tételek:

- jövedelemadó-tartalék (2410. sor + 2430. sor – 2450. sor + 2460. sor);

- fizetendő kamat adóvédelme (2330 sor × adókulcs 20%);

- kamat utáni adó (2320 sor × adókulcs 20%);

- a nem alaptevékenységből származó nyereség adója, ha van ilyen.

A korrigált adó 2015-ben 13 347 ezer rubel (10 726 ezer rubel + 893 ezer rubel – 130 ezer rubel + 11 ezer rubel + 14 414 ezer rubel × 0,2 – 5181 ezer . rubel × 0,2 + 0). A 2014-es és a 2015-ös év is hasonlóan számolható.

Változás halasztott adók az aktuális és a tavalyi évből, keresse meg a 2015-ös és 2014-es mérlegadatok szerint: a 2015-ös IT és a SHE különbsége (1420. sor - 1180. oldal) mínusz a 2014. évi IT ÉS SHE különbsége. A példában a halasztott adó 1.145 ezer rubel ((15.070 – 1.354) – (14.046 – 1.475)). Hasonlóképpen határozza meg a 2014-es és 2013-as mutatókat.

Minden mérőszámmal rendelkezünk a nettó működési bevétel meghatározásához. Helyettesítsük be a talált értékeket a társaság 2015. évi nettó adózott működési eredményének képletébe, és kapjunk 71 656 ezer rubelt (83 858 – 13 347 + 1145).

3. lépés: Keresse meg a befektetett tőkét

Számítsuk ki a fő tevékenységbe fektetett összeget. Ne vegye figyelembe a nem alapvető eszközökből származó jövedelmet. A képletet használjuk:

IC = CHOB + CHOS + Pr (4)

ahol IC a fő tevékenységbe fektetett tőke, dörzsölje;

NOL – nettó forgótőke (1200. sor – 1240. sor – (1521. sor + 1522. sor + 1523. sor + 1524. sor)), dörzsölje;

NOS – nettó befektetett eszközök – állóeszközök és immateriális javak maradványértéke (1150. sor + 1110. sor + 1120. sor), dörzsölje;

Pr – egyéb működési eszközök és kötelezettségek (1190. sor – 1450. sor – 1550. sor – 1430. sor – 1540. sor), dörzsölje.

Számítsuk ki a nettó forgótőkét:

CHOB = OA – KFV – (KZ + Zn) (5)

ahol NER – nettó forgótőke, dörzsölje;

OA – forgóeszközök (1200. sor), dörzsölje;

KFV – rövid távú pénzügyi befektetések (1240 sor), dörzsölje.

KZ – tartozás (1521. sor + 1522. sor), dörzsölje;

Zn – hátralékos adók és járulékok (1523. sor + 1524. sor), dörzsölje.

Számítási példa

Befektetett tőke 2015 elején:

NOR = 99 667 – 55 160 – (25 621 + 3597 + 5936 + 986) = 8367 ezer rubel.

NOS = 200 964 + 342 = 201 306 ezer rubel.

Pr = 34 176 – 2303 – 14 631 – 4958 – 7372 = 4912 ezer rubel.

IC = 8367 + 201 306 + 4912 = 214 585 ezer rubel.

4. lépés: Értékelje a befektetett tőke megtérülését

A mérlegben szereplő EVA kiszámításához kiszámoljuk, hogy a befektetett pénzből milyen hozamot kap a cég. Ehhez megkapjuk az adózott nettó üzemi eredmény tőkéhez viszonyított arányát:

ROIC = NOPAT: IC × 100% (6)

ahol ROIC (Return on invested capital) – a befektetett tőke megtérülése, %;

NOPAT – adózott nettó üzemi eredmény, dörzsölje;

IC – befektetett tőke az év elején, dörzsölje.

Számítási példa

A Delta and Co. cég esetében a befektetett tőke megtérülése 2015-ben 33,393 százalék (71 656 ezer rubel: 214 585 ezer rubel × 100%).

Adja meg a ROIC értéket a legközelebbi századdal, különben észrevehető eltérések lesznek a későbbi számításokban.

5. lépés: Határozza meg az EVA gazdasági hozzáadott értéket

A hozzáadott gazdasági érték meghatározásához hiányzik a súlyozott átlagos tőkeköltség:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

ahol WACC (Weight mean cost of capital) – súlyozott átlagos tőkeköltség, %;

Ks – saját tőke költsége,%;

Ws – részesedés a saját tőkéből, egységek;

Kd – kölcsöntőke költsége, %;

Wd – részesedés a kölcsöntőkéből, egység;

T – nyereségadó mértéke, egység.

A Delta Co esetében az eszközök megtérülését a saját tőke költségének tekintjük. Az adó mértéke 20 százalék. Helyettesítse be az értékeket a (8) képletbe, és állapítsa meg, hogy a WACC egyenlő 11,68 százalékkal (10,2% × 0,35 + 15,6% × 0,65 × (1–0,2)).

Használjunk egy alternatív képletet a gazdasági hozzáadott érték kiszámításához:

EVA = IC × (ROIC – WACC): 100% (8)

ahol az EVA gazdasági hozzáadott érték, dörzsölje;

IC – befektetett tőke, dörzsölje.;

ROIC – a befektetett tőke megtérülése, %;

WACC – súlyozott átlagos tőkeköltség, %.

Példa az EVA mérlegben történő kiszámítására

Így a társaság 2015-ben 46 592,5 ezer rubel (214 585 ezer rubel × (33,393% - 11,68%): 100%) gazdasági hozzáadott értéket hozott létre részvényesei számára.

Ellenőrizzük még egyszer a mutató kiszámításának helyességét az 1. képlet segítségével. A vállalat hozzáadott értéke 46 592,5 ezer rubel (71 656 - 214 585 × 11,68: 100). A számok megegyeznek.

Ha a vállalat fenntartja a hozzáadott gazdasági értéket 46 ezer rubel szinten, vagy sikerül növelnie, akkor az üzletnek jó kilátásai vannak a további fejlődésre.

3. táblázat. Súlyozott átlagos tőkeköltség

Három módszer az EVA növelésére

- Növelje a működési eredményt, miközben folyamatosan tőkére költ.

- Ezenkívül fektessen be olyan projektekbe, amelyek jövedelmezősége magasabb, mint a pénzszerzés költsége.

- Tőke felszabadítása. Ha egy vállalat pénzt fektetett be olyan tevékenységbe vagy ingatlanba, amelynek bevétele nem fedezi a tőkeköltséget, eladhatja ezt az erőforrást, és pénzeszközökhöz juthat.

(II. rész). E fejezet rendelkezéseinek végrehajtása érdekében az Adó- és Illetékügyi Minisztérium közzétette az Orosz Föderáció adótörvénykönyve második részének 21. fejezete „Hozzáadottérték-adó” alkalmazására vonatkozó módszertani ajánlásokat, amelyet a minisztérium rendelete hagyott jóvá. Az Orosz Föderáció adóiról szóló rendelet, BG-3-03/447.

A hozzáadottérték-adó fizetői jogi személyek, egyéni vállalkozók, valamint az Orosz Föderáció vámkódexének megfelelően meghatározott, az Orosz Föderáció vámkódexével összhangban hozzáadottérték-adó-alanynak minősülő személyek .

Figyelembe kell venni, hogy a vállalkozás jogszerűen kaphat felmentést az áfa kiszámításával és megfizetésével kapcsolatos adózói kötelezettségek teljesítése alól.

Vállalkozások jogosultak a mentességre, feltéve, hogy az előző három egymást követő naptári hónapban e vállalkozások termékeinek (munka, szolgáltatás) értékesítéséből származó összeg áfa és forgalmi adó nélkül összesen nem haladta meg a kétmillió rubelt. Ebben az esetben az áruk (munka, szolgáltatás) értékesítéséből származó bevétel összegét az áruk (munka, szolgáltatás) értékesítéséből származó összes – adóköteles és nem áfaköteles – árbevétel alapján határozzák meg.

Megjegyzendő, hogy a jövedéki terméket és jövedéki ásványi nyersanyagot értékesítő vállalkozások nem esnek mentesség alá. Az áfamentesség jogának igénybevétele a bejelentési eljárás szerint történik. A mentesítési jogot gyakorló adózónak írásbeli bejelentést és a mentességre való jogosultságot igazoló dokumentumokat kell benyújtania a bejegyzése helye szerinti adóhivatalhoz. Minden dokumentumot legkésőbb annak a hónapnak a 20. napjáig kell benyújtani, amelytől kezdve az adózó a mentesítési jogát gyakorolja. A mentesség 12 hónapra szól, és meghosszabbítható, ha az adózó továbbra is megfelel az engedélyezés feltételeinek. Az adóhatóságnak a mentesség igénybevételéről való tájékoztatása során készített bejelentési űrlapot az Oroszországi Adóminisztérium BG-3-03/342 számú, „Az adótörvénykönyv második részének 145. cikkéről” szóló rendelete hagyta jóvá. az Orosz Föderáció." A kiadási jogot igazoló dokumentumok a következők:

Ha abban az időszakban, amelyben az adóalany az adózói kötelezettségek teljesítése alóli mentesülési jogát gyakorolja (ideértve a mentesség meghosszabbításának idejét is), az áruk (munka, szolgáltatás) értékesítéséből származó, ÁFA nélküli bevétel összege három egymást követő naptári hónap meghaladja a kétmillió rubelt, továbbá ha az adózó jövedéki termékek és (vagy) jövedéki ásványi nyersanyagok értékesítését végezte (szervezet vagy egyéni vállalkozó teljes tevékenysége keretében), akkor az adóalanyok, annak a hónapnak az első napjától, amelyben az ilyen többlet bekövetkezett, vagy a fenti áru értékesítése megtörtént, és a kiadási időszak végéig elveszti az elengedési jogot. E tekintetben annak a hónapnak az első napjától kezdődően, amelyben a mentességre való jogosultság elveszett, adófizetési kötelezettség keletkezik az általánosan megállapított módon.

A hozzáadottérték-adó tárgya

Az alábbi ügyletek áfakötelesek:Áruk (építési munkák, szolgáltatások) értékesítése az Orosz Föderáció területén, beleértve a biztosítékok értékesítését, az áruk kártérítési megállapodás alapján történő átruházása, valamint a tulajdonjogok átruházása;

az áruk tulajdonjogának díjmentes átruházása;

áruk (építési munkák, szolgáltatások) saját szükségletekre történő átszállítása az Orosz Föderáció területén, amelyek költségeit a szervezet kiszámításakor nem fogadják el (beleértve a levonást is);

építési és szerelési munkák elvégzése saját fogyasztásra;

áruk behozatala az Orosz Föderáció vámterületére.

Az alábbiak nem minősülnek áruértékesítésnek (építési munkák, szolgáltatások), ezért nem tartoznak áfa alá:

Orosz és külföldi valuták forgalmával kapcsolatos műveletek;

a vállalkozás jogutódjának átruházni és egyéb vagyontárgyakat;

vagyon átruházása non-profit szervezetek részére a nem kapcsolódó törvényes tevékenységek végrehajtására;

gazdasági társaságokban lévő ingatlanok, egyszerű társasági szerződés alapján történő hozzájárulások, pénztári részesedések;

vagyon átruházása az induló hozzájárulás keretein belül egy gazdasági társaságban vagy személyegyesülésben részt vevő részére a társaságból való kilépéskor vagy részesedésének a közös vagyontól való elválasztása esetén;

alatt az állami vagy önkormányzati lakásállomány házaiban lakóhelyiségek átadása magánszemélyeknek;

a szociális, kulturális, lakás- és kommunális létesítmények, valamint utak, gáz- és elektromos hálózatok és más hasonló létesítmények állami hatóságok és szervek általi térítésmentes átadása. Az adózás tárgyának meghatározásakor egyértelműen meg kell határozni az áruk (építési beruházások, szolgáltatások) értékesítési helyét.

szerint az áruk értékesítési helye az Orosz Föderáció területe, ha az alábbi körülmények közül egy vagy több fennáll:

Az áruk az Orosz Föderáció területén találhatók, és nem szállítják vagy szállítják;

az áruk a szállítás vagy a szállítás megkezdésekor az Orosz Föderáció területén találhatók.

A folyó termelőfelhasználás azon termékek és szolgáltatások értéke, amelyeket a tárgyidőszakban egyéb áruk és szolgáltatások előállítása céljából fogyasztanak el: anyagi erőforrások; irodai és üzleti költségek; szállítási, kommunikációs, számítástechnikai szolgáltatások fizetése; utazási költségek; Épületek jelenlegi javítása; a dolgozók továbbképzése stb. Az értékcsökkenést nem tartalmazza a folyó termelőfelhasználás.

A GVA abszolút növekedését a következőképpen számítják ki:

Beleértve:

A) a munkaerőköltségek változása miatt

b) változás miatt

c) a bruttó hozzáadott érték bruttó kibocsátáson belüli részarányának változása (vagy a PP robbanóanyagokban való részesedésének változása) miatt

Hol van az időráfordítási index;

Munkatermelékenységi Index;

- a bruttó hozzáadottérték-adó részesedése a beszámolási, illetve bázisidőszaki bruttó hazai termékből (ez lehet a folyó termelőfelhasználás részesedése is a bruttó kibocsátásból),

, - a beszámolási és bázisidőszaki összértéke, ill.

- a beszámolási időszak bruttó kibocsátása.

Adóbevallás az általános forgalmi adóról

Típus: Szövetségi adóAdózó kategória: Jogi személyek, egyéni vállalkozók

Adóidőszak: Negyed

Letöltés

Ki kerülheti el az áfa megfizetését?

ÁFA azon pénzeszközökre vonatkozóan, amelyeket nonprofit szervezet adományként kapott egy kereskedelmi szervezettől törvényes tevékenységek végrehajtása céljából, valamint az adóalany által átvett pénzeszközökre vonatkozóan, amelyek nem kapcsolódnak az általa értékesített áruk (munka, szolgáltatás) kifizetéséhez. ez az adózó, az adóalapba a hozzáadottérték-adó nem tartozik bele.Állami intézmények, valamint költségvetési és autonóm intézmények által állami (önkormányzati) megbízás keretében végzett munkavégzés (szolgáltatásnyújtás), amelynek forrása az Orosz Föderáció költségvetési rendszerének megfelelő költségvetéséből származó támogatás. , nem ismerik el az áfa-adózás tárgyát.

Az Orosz Föderáció Szövetségi Adószolgálata az ED-4-3/6814@ levélben emlékeztet erre.

A Szövetségi Adószolgálat áttekintette az Orosz Föderáció Adótörvénykönyve (a továbbiakban: Kódex) 146. cikke 2. szakasza 4.1. alpontjának alkalmazásáról szóló levelet, és a következőkről számol be.A Vámkódex 146. cikke (1) bekezdésének 1. albekezdése szerint a hozzáadottérték-adóval történő adóztatás tárgya az áruk (munka, szolgáltatások) Orosz Föderáció területén történő értékesítését magában foglaló ügyletek. Ugyanakkor e cikk (2) bekezdése meghatározza azon ügyletek listáját, amelyek nem minősülnek adókötelesnek ezen adó alapján.

Az N 239-FZ „Az Orosz Föderáció egyes jogalkotási aktusainak az autonóm intézmények jogállásának javításával kapcsolatos módosításairól” című szövetségi törvény (a továbbiakban: N 239-FZ szövetségi törvény) 2. cikkének (1) bekezdése, 2. bekezdés A Kódex 146. cikke kiegészül a 4.1. alponttal, amely szerint az állami tulajdonú intézmények, valamint költségvetési és autonóm intézmények által állami (önkormányzati) megbízás keretében végzett munkavégzés (szolgáltatásnyújtás) amelynek pénzügyi támogatása az Orosz Föderáció költségvetési rendszerének megfelelő költségvetéséből származó támogatás, nem ismerik el a hozzáadottértékadó-adó tárgyát.

A 239-FZ szövetségi törvény 6. cikkének (1) bekezdése és e szövetségi törvény 2. cikkének (1) bekezdése szerint.

A törvénykönyv 38. cikkének (4) bekezdése kimondja, hogy az adózási célú munkát olyan tevékenységnek kell tekinteni, amelynek eredményei anyagi kifejeződéssel bírnak, és megvalósítható a szervezet és (vagy) egyének szükségleteinek kielégítésére. E cikk (5) bekezdése alapján adózási szempontból szolgáltatásnak minősül az a tevékenység, amelynek eredményeinek nincs érdemi kifejeződése, és e tevékenység végzése során értékesítik és fogyasztják el.

Így 2012.01.01-től az állami tulajdonú intézmények által végzett munkavégzés (szolgáltatásnyújtás) nem minősül általános forgalmi adóval történő adózás tárgyának.

Az ÁFA-bevallás benyújtásának eljárása áruexport esetén

Az Orosz Föderáció Adótörvénykönyve 164. cikke (1) bekezdésének 1. albekezdése szerint, amikor az orosz adóalanyok export vámeljárás keretében exportált árukat értékesítenek, a hozzáadottérték-adó 0%-os adókulccsal adózik, feltéve, hogy az adót be kell nyújtani. a Vámkódex 165. cikkében előírt dokumentumokat.Ebben az esetben a meghatározott dokumentumokat az áru kiviteli vámeljárás alá vonásától számított legkésőbb 180 naptári napon belül, az adóbevallással egyidejűleg kell benyújtani az adóhatósághoz.

Ha a teljes dokumentumcsomagot az adózó az áru kiviteli vámeljárás alá vonásától számított 180 napot meg nem haladó határidőn belül vette át, akkor az áruk exportra történő értékesítésére vonatkozó ügyleteket az adóbevallásban kell feltüntetni. arra az adóidőszakra, amelyben a meghatározott iratcsomag átvételének napja.

Reklám áfa levonása

Egyes hirdetési kiadásokat a szabványoknak megfelelően jövedelemadóként elfogadnak. Ebben az esetben, amint azt a tisztviselők kifejtették, a reklámköltségek „előzetes” áfája csak az e költségekre megállapított szabvány határain belül vonható le (az orosz pénzügyminisztérium 03-07-11/68. sz. levele).Amint az Oroszország Pénzügyminisztériumának 03-07-09/03 levelében megjegyzi, a meghatározott szervezet részlegei által értékesített áruk (építési beruházások, szolgáltatások) számláinak kitöltésekor a 2b „TIN/KPP” sorában. eladó” a megfelelő felosztást jelzi. Abban az esetben, ha az anyaszervezet saját részlegei számára vásárol árut (építési beruházást, szolgáltatást), a 6b „A vevő TIN/KPP” sorban az anyaszervezet KPP-jét kell feltüntetni.

Számla kitöltése közvetítő által

Az új Számlakitöltési Szabályzat rendelkezik a számlamutatók kitöltésének rendjéről, amelyet a saját megbízásából árut, munkát, szolgáltatást, vagyoni jogot vásárló bizományos vagy ügynök állít ki. Tehát ez a dokumentum jelzi az eladó által a bizományosnak vagy ügynöknek kiállított számla dátumát. A sorszámot a közvetítő a számlakészítési időrendnek megfelelően önállóan adja ki. Fel kell tüntetni az eladó nevét, címét, adóazonosító jelét, ellenőrző pontját, valamint a közvetítő által az eladónak, illetve az ügyfél által a közvetítőnek történő pénzátutalással kapcsolatos fizetési és elszámolási dokumentumok adatait.

Megjegyezzük, hogy korábban hasonló eljárást hivatalosan nem vezettek be, de az orosz pénzügyminisztérium tisztviselői (03-07-09/47 sz. levél) és az Oroszországi Szövetségi Adószolgálat (ШС- levél) javasolták. 22-3/85@).

Kérjük, vegye figyelembe: az Orosz Föderáció Adótörvénykönyve 169. cikkének 5. és 6. albekezdésében és az 1137. sz. határozatban nem szereplő információk feltüntetése a számlán nem szolgálhat alapul a vevőnek a bemutatott HÉA-összegek levonása céljából történő elfogadásának megtagadásához. az eladó által. Ezt a következtetést az Oroszországi Szövetségi Adószolgálat ED-4-3/1193 számú levele tartalmazza.

Ha hiba történik

A hibásan kiállított számla helyett az eladónak újat kell kiállítania azonos számmal és dátummal. Ebben az esetben az 1a külön sorban kell feltüntetni a számla helyesbítésének sorszámát és a javítás dátumát. A számla első kibocsátásakor kötőjel kerül ebbe a sorba.

Korábban a számlákon végzett javításokat az ügyvezető aláírásával és az eladó pecsétjével igazolták, feltüntetve a javítás dátumát. Az adótisztviselők azt javasolták, hogy a helytelen adatokat áthúzzák, és a javított adatokat a számla bármely szabad mezőjében tüntessék fel (Oroszország Szövetségi Adószolgálatának levele 1924. 03. 1. 03. sz.).

Ha egy számlát a helyesbítő számlák elkészítése után kell javítani, akkor a másodpéldányba információkat kell bevinni a korrekciós bizonylatokban szereplő adatok figyelembevétele nélkül. A javított számlát a szervezet vezetője és főkönyvelője vagy más erre jogosult személyek írják alá (1137. számú határozattal jóváhagyott Számlakitöltési Szabályzat „b) alpont 1. bekezdés 7. pontja”.

A korrekciós számlát ugyanilyen módon javítják.

Figyelembe kell venni, hogy nem állítanak ki új számlaméldányt, ha olyan hibákat észlelnek, amelyek nem akadályozzák az adóhatóságot abban, hogy azonosítsa:

– eladó;

– vevő;

– áru megnevezése (építési beruházás, szolgáltatás), tulajdonjog;

- ár;

– adókulcs;

– a vevőnek bemutatott adó összege. Vásárlási és eladási könyvek

Három új oszlop került be a beszerzési főkönyvbe és az értékesítési főkönyvi űrlapba:

– az eladó számla helyesbítésének száma és dátuma;

– az eladó korrekciós számlájának száma és kelte;

– az eladó korrekciós számlájának száma és dátuma.

Ezenkívül most ezeket a könyveket a főkönyvelő helyett a szervezet vezetőjének vagy más felhatalmazott személynek kell aláírnia.

Javított számlák rögzítése a beszerzési főkönyvben

A 1137. számú határozattal jóváhagyott Vételkönyv vezetésének szabályai... 9. pontja szerint a javított számlákat, ideértve a korrekciós számlákat is, az adólevonási jog meglétével a vételi könyvbe be kell vezetni. Ezért a javított számlát abban az időszakban kell nyilvántartani, amelyben beérkezett.

Valójában ahhoz, hogy ezt a bizonylatot az eredeti számla beérkezésének időszakában regisztrálják, a beszerzési főkönyvből egy kiegészítő lapot kell készíteni, de az új Szabályzat ezt nem teszi lehetővé.

Javítások elvégzése

Kiegészítő lapokat csak akkor adnak ki, ha az elmúlt adózási időszakok beszerzési könyvében és értékesítési könyvében módosítani kell. Az aktuális időszakra vonatkozó kiigazítások közvetlenül a könyvben történnek, nem pedig egy kiegészítő lapon.

Erre a célra a törölt számla költségét és adóösszegét negatív előjellel, a névre szóló számla vonatkozásában pedig pozitív értékeket tüntetünk fel (Vételkönyv vezetési szabályzat 9. pont... 11. pont). határozattal jóváhagyott adásvételi könyv... vezetésének Szabályzatát.

Az áfa visszaállításakor az értékesítési könyv kitöltése

Vissza kell állítani azt a levonható áfát, amelyet a vállalkozó ingatlantárgyak építésekor vagy vásárlásakor, valamint egyéb áruk, munkák, építési és szerelési munkákhoz kapcsolódó szolgáltatások vásárlásakor bemutatott, ha az adózó ezeket az ingatlanokat használja. az áfa alá nem tartozó tevékenységek tárgyai .

Az általános forgalmi adó meghatározott esetekben történő visszaállításakor az értékesítési könyvbe könyvelési igazolás kerül rögzítésre, amely a tárgynaptári évben visszaállítandó áfa összegét tartalmazza.

Ezt a bejegyzést a tárgynaptári év utolsó hónapjában kell megtenni (1137. számú határozattal jóváhagyott értékesítési könyvvezetési szabályzat... 14. pontja).

Beérkezett és kiállított számlák naplója

Ez a napló két részből áll: az első rész – a kiállított számlák, a második – a fogadott számlák.

A naplóban szerepel:

- az adózó teljes vagy rövidített neve az alapító okiratoknak megfelelően, vagy az egyéni vállalkozó vezetékneve, keresztneve, apaneve;

– az adózó nyilvántartásba vételéhez szükséges azonosító szám és ok kódja;

– az adózási időszak, amelyre a számviteli naplót összeállították.

A folyóirat minden része 19 oszlopból áll, amelyek a következő információkat jelzik:

– az irat sorszáma;

– a számla kiállításának vagy kézhezvételének dátuma;

– a kibocsátási mód kódja (1 – papírforma, 2 – elektronikus forma);

– tranzakciótípus kódja;

A vonatkozó kódok listája az Oroszországi Szövetségi Adószolgálat ED-4-3/1657@ számú levelének mellékletében található.

– számlaszám;

– a számla kiállításának dátuma;

– korrekciós számla száma;

– a korrekciós számla elkészítésének dátuma;

– a számla javítási száma;

– a számla helyesbítésének dátuma;

– az áruk, munkálatok és szolgáltatások vevőjének (eladójának) neve;

– és az értékesített áruk, építési beruházások, szolgáltatások vásárlójának vagy a vásárolt áruk, munkálatok, szolgáltatások eladójának ellenőrzési pontja;

– a pénznem neve és kódja;

– az áruk, munkák, szolgáltatások költsége a számla szerint, beleértve az áfát;

– ÁFA összeg a számlán;

– a korrekciós számlán szereplő ÁFA-t tartalmazó költségkülönbözet;

– ÁFA különbözet a korrekciós számlán.

A papír alapon összeállított számviteli naplót a szervezet vezetőjének vagy más felhatalmazott személynek alá kell írnia, be kell kötni, oldalait számozni és lepecsételni kell.

Ezt a lejárt adózási időszakot követő hónap 20. napja előtt kell megtenni.

Fontos megjegyezni

A vevő által regisztrációra átvett áru visszaküldésekor a visszaküldött áruról a vevő számlát állít ki, ezért az eladó korrekciós számlát nem állít ki. Ha a vevő nem regisztrálta a visszaküldött árut, az eladónak korrekciós számlát kell kiállítania (Oroszország Pénzügyminisztériumának levele 03-07-09/08).

Beszéljünk egy olyan fontos kritériumról, amellyel egy vállalkozás értékét gazdasági hozzáadott értékként értékelhetjük ( Hozzáadott gazdasági érték). Tekintsük ennek a mutatónak a kiszámításának képletét, elemzésének és kezelésének módszereit. Végezzünk összehasonlító elemzést a vállalatértékelés más megközelítéseivel.

Gazdasági hozzáadott érték. Meghatározás

A modern gazdasági környezetben a gazdasági hozzáadott érték a vállalat/vállalkozás értékének felmérése a tulajdonosok/részvényesek számára.

Gazdasági hozzáadott érték (angolEVA,GazdaságiÉrtékHozzáadva).

EVA vs nettó nyereség

A gazdasági hozzáadott érték számítási képlete

A gazdasági hozzáadott érték az adózott nettó működési eredmény és a tőkefelhasználás költségének többletét mutatja. Az EVA kiszámításának képlete a következő:

NOPAT(angol Nettó működési eredmény korrigált adók) – működési tevékenység adózás utáni, de kamatfizetés előtti eredménye ( NOPAT=EBIT (üzemi eredmény) – Adók (adófizetés));

WACC (angol Súly Átlagos tőkeköltség) a súlyozott átlagos tőkeköltség, és a saját tőke és a kölcsöntőke költségét jelenti, vagyis azt a megtérülési rátát, amelyet a tulajdonos (részvényes) a befektetett pénzén szeretne kapni;

C.E. (angol Befektetett tőke, befektetett tőke, tőkeösszeg) – befektetési tőke, az eszközök összessége ( Összes eszköz) év eleje alapján mínusz nem kamatozó rövid lejáratú kötelezettségek (szállítói kötelezettségek, költségvetés, kapott előlegek, egyéb kötelezettségek). A mérlegben a befektetési tőke a „Tőke és tartalékok” (1300. sor) és a „Hosszú lejáratú kötelezettségek” (1400. sor) sorok összege.

A súlyozott átlagos tőkeköltség (WACC) kiszámításához a következő képletet használjuk:

![]()

Ahol: R e ,R d – elvárt/elvárt sajáttőke- és hiteltőke-hozam;

E/V, D/V – saját és idegen tőke részesedése a vállalkozás tőkéjében;

t – a jövedelemadó kamata.

Mit mutat a gazdasági hozzáadott érték?

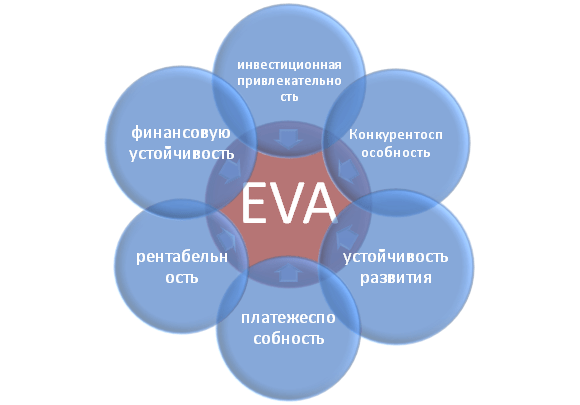

A gazdasági hozzáadott érték megmutatja a vállalkozás tőkéjének felhasználásának hatékonyságát, és megmutatja, hogy a vállalkozás jövedelmezősége mekkora meghaladja a súlyozott átlagos tőkeköltséget. Minél magasabb a gazdasági hozzáadott érték értéke, annál hatékonyabb a vállalkozás tőkefelhasználása. A hatékonyságot a jövedelmezőség és a tőkeköltség (adósság és saját tőke) túllépése határozza meg. A nagy EVA-értékek magas többlettőke-megtérülési rátát jeleznek. Több vállalkozás EVA-jának összehasonlítása lehetővé teszi a befektetés szempontjából vonzóbb kiválasztását.

Az EVA mutató a vállalati tevékenység különböző kategóriáit tükrözi: befektetési vonzerő, versenyképesség, pénzügyi stabilitás, fizetőképesség, fenntarthatóság és jövedelmezőség. Az ábra sematikusan mutatja az EVA és más vállalati jellemzők közötti kapcsolatot.

A vállalkozás gazdasági hozzáadott értéke mutató felhasználói

Ennek a kritériumnak a használói részvényesek, felsővezetők és befektetők, akik az EVA változásait a vállalkozásfejlesztés gazdasági vonzerejének és hatékonyságának szerves kritériumaként értékelik.

| Felhasználók | Felhasználási célok |

| Részvényesek/Tulajdonosok | A gazdasági hozzáadott érték felmérése, kialakulásának, befektetői vonzerejének növelésének főbb tényezőinek elemzése. |

| Felső vezetők | Egy vállalkozás gazdasági hozzáadott értékének felmérése és irányítási feladatok, szabályzatok, tervek, szabványok kidolgozása ennek a mutatónak a növelésére. |

| Stratégiai befektetők | Vállalkozás tőkefelhasználásának hatékonyságának felmérése, ígéretes cégek összeolvadása, felvásárlása. |

Gazdasági hozzáadott érték az értékalapú menedzsment rendszerben

Az EVA mutató alapján épül fel a VBM vállalatirányítási rendszer ( ÉrtékAlapjánMenedzsment). Ez a vállalatirányítási rendszer a gazdasági hozzáadott érték maximalizálásán alapul. Egy vállalatnál az összes vezetői döntés célja az érték növelése a részvényesek és a tulajdonosok számára. A finanszírozás a befektetés pozitív megtérülését szolgálja a befektetett tőkéhez képest. Ebben a rendszerben a vállalatirányítás a vezetők vállalati értéknövekedéshez való hozzájárulásának mérésére szolgáló rendszer, valamint anyagi motivációjuk és jutalmazási rendszer kialakítására szolgál.

Közgazdasági tanulmányok a gazdasági hozzáadott érték mutató fontosságáról

Így Gabriela Chmelíková (2008-ban) munkájában bebizonyította, hogy az EVA mutató erős korrelációt mutat olyan klasszikus mutatókkal, mint a ROA és a ROE. Ez azt bizonyítja, hogy az EVA jobban jelzi a részvényesek hangulatát, mint a hagyományos intézkedések. Klapper, Love, Jang, Kim (2005) kutatása bebizonyította, hogy az EVA együttható pozitív korrelációt mutat az értékesítési volumennel, a tőkeáttétellel, az életkorral és a vállalat/vállalkozás méretével. Az EVA mutatóra különösen erős befolyást gyakorol a vállalati, amelyet J. Tobin együtthatója (Q) fejez ki. Ezek a tanulmányok ismét igazolják ennek a mutatónak a fontosságát, amely a vállalkozás hatékonyságát jellemzi.

Példa az OJSC ALROSA EVA-számítására

Annak érdekében, hogy jobban megértsük a gazdasági hozzáadott érték (EVA) jelentését, nézzünk meg egy gyakorlati példát ennek a mutatónak a felépítésére. Mivel minden mutató nemzetközi adatszolgáltatáson alapul, nem esnek pontosan egybe a hazai analógokkal. Az eredmény egyszerűsített változatban a következő képlet:

GazdaságiÉrtékHozzáadva= Nettó eredmény – WACC*(Tőke és tartalékok + Hosszú lejáratú kötelezettségek)

Az alábbi táblázat az OJSC ALROSA vállalat EVA kiszámítását mutatja be.

A vállalkozás nettó nyeresége a 2400-as mérlegsorból származik, és a szervezet tevékenységének végeredménye (NOPLAT).

A „tőke és tartalékok” és a „hosszú lejáratú kötelezettségek” összege alkotja a vállalkozás befektetési tőkéjét (CE).

A WACC kiszámításához összehasonlíthatja az azonos iparágban működő hasonló vállalatok ROE-mutatóit (saját tőke megtérülése, jövedelmezőségi szintje). Ebben a példában a vállalati tőkekezelés (mind a saját, mind a kölcsönzött) jövedelmezőségét évi 10%-os arányban vettük.

Hozzáadott gazdasági érték = B4-B3*(B5+B6)

Vezérlőkarok az EVA modellben

A fenti képlet alapján azonosíthatjuk a gazdasági hozzáadott érték kezelésének főbb karjait és tényezőit (NOPLAT, WACC és CE):

- a vállalkozás jövedelmezőségének/jövedelmezőségének növelése értékesítési volumen növelésével. Ezt a termék promócióját célzó marketingstratégiák kidolgozásával lehet elérni. A második irány a termékek előállítási költségeinek csökkentése új technológiák, anyagok, nyersanyagok, magasan képzett személyzet stb. alkalmazásával;

- kölcsöntőke költségének kezelése: kamatcsökkentés továbbhitelezéssel, nemzetközi/nemzeti hitelminősítés megszerzése;

- tőkekezelés. Alacsony nyereségű eszközök felszámolása, új tőkebefektetési területek felkutatása.

Folytatás

Egy vállalat/vállalkozás fenntartható fejlődéséhez egyetlen olyan kritérium szükséges a tulajdonosi értékbecsléshez, amely lehetővé teszi a menedzsment stratégiai és működési szintjének összekapcsolását. A gazdasági hozzáadott érték (EVA) mutatója az egyik leggyakoribb mutató, amellyel a tulajdonos felmérheti vállalkozása értékét. Az EVA mutató alapján egy VBM (Value Based Management) vállalatirányítási modell épül fel, ahol minden vállalati mutató befolyásolja a hozzáadott érték változását. A vezetők értéknövelő akciókban való ösztönzésére e modell alapján különféle rendszereket dolgoznak ki a hozzájárulások és a pénzbeli ösztönzők értékelésére.

A FinEkAnalysis 2019 program segítségével gyorsan elvégezheti A gazdasági hozzáadott érték felmérése.

Példa a FinEkAnalysis 2019 program által automatikusan generált jelentésre.

A gazdasági hozzáadott érték becslése

CJSC "Arsenal" 2010.01.01

A gazdasági hozzáadott érték a vállalat pénzügyi helyzetének mérésére szolgáló módszer, amely a reálgazdasági jövedelmet számítja ki. Az EVA az adózott nettó működési eredmény és a befektetett tőke alternatív költsége különbözeteként számítható ki.

Az EVA mutató fő gondolata és jelentése, hogy a társaság tőkéjének olyan hatékonysággal kell működnie, hogy a befektetett tőkén a befektető, részvényes vagy más tulajdonos által elvárt megtérülést biztosítsa.

A gazdasági hozzáadott értéket a következő képlet alapján számítják ki:

EVA = NOPAT – WACC x CE

ahol a NOPAT a pénzügyi kimutatások szerinti nettó nyereség, figyelembe véve a szükséges kiigazításokat;

WACC – súlyozott átlagos tőkeköltség;

CE - befektetett tőke.

Gazdasági hozzáadott érték akkor keletkezik egy vállalatban, ha egy adott időn belül a befektetett tőke a befektető megtérülési rátájánál magasabb megtérülést tudott elérni.

A pozitív EVA érték a piaci érték növekedését jelenti a nettó eszközök könyv szerinti értékéhez képest, és ösztönzi a tulajdonosokat, hogy további befektetéseket hajtsanak végre a vállalkozásban. A negatív a vállalat piaci értékének csökkenéséhez és a befektetett tőke elvesztéséhez vezet a tulajdonosok részéről az alternatív jövedelmezőség hiánya miatt. Nulla EVA esetén a vállalkozás piaci értéke és a nettó vagyon könyv szerinti értéke egybeesik, ami azt jelenti, hogy a tulajdonos piaci nyeresége nulla.

Célszerű az EVA kiszámítása 3 lépésben:

1) a súlyozott átlagos tőkeköltség meghatározása;

2) az eredmény- és tőkemutató módosítása;

3) a befektetett tőke megtérülésének, a jövedelmezőségi résnek és a gazdasági hozzáadott értéknek a meghatározása.

Az Arsenal CJSC súlyozott átlagos tőkeköltsége 3,99% (lásd a "Súlyozott átlagos tőkeköltség kiszámítása" blokkot)

A mérlegmódosításokat a NOPAT és a CAPITAL számviteli könyv szerinti értékről gazdasági könyv szerinti értékre való átszámítására hajtják végre. Orosz körülmények között ajánlatos pénzügyi perspektívával rendelkező megközelítést alkalmazni a NOPAT kiszámításához.

NOPAT számítás

| Mutatók | 2008-ra | 2009-re |

| 1 | 2 | 3 |

| 1. A törzsrészvényesek rendelkezésére álló nyereség | 18364 | 21769 |

| 2. Finanszírozási költségek és kamatbevételek | 3981 | 2527 |

| 3. Adózott kamatkiadások | 3981 | 2527 |

| 4. A nem tőkésített lízingek becsült kamatai | ||

| 5. A befektetés adózott eredménye | -9081.24 | -5854.28 |

| 6. A tőkeegyenérték változásai | 1444 | -658 |

| 7. Halasztott adó céltartalékok növelése | 1061 | -1007 |

| 8. A rossz követelésekre képzett céltartalék növelése | ||

| 9. Halasztott bevétel növekedése | -37 | -48 |

| 10. K+F-re és marketingkutatásra fordított kiadások növekedése | ||

| 11. Tartalékok növelése a következő kiadásokra és kifizetésekre | 418 | 395 |

| 12. Goodwill értékcsökkenése | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Nettó nyereség | 18364 | 21769 |

A vállalkozás számviteli politikájának jellemzői lehetővé tették, hogy a gazdasági nyereség kiszámításakor korrekciókat hajtsanak végre az alábbiak szerint: finanszírozási költségek és kamatbevételek, beruházási veszteség. Ebben a tekintetben a gazdasági nyereség 7723,3 ezer rubelrel haladta meg a számviteli nyereséget.

A TŐKE mutató számításakor az operatív szemléletű megközelítés tűnik a legkevésbé munkaigényesnek.

TŐKE számítás

| Mutatók | 2008-ra | 2009-re |

| 1 | 2 | 3 |

| 1. Eszközök összesen | 153876 | 183030 |

| 2. Rövid távú pénzügyi befektetések | 100 | 200 |

| 3. Befejezetlen építkezés | 321 | 442 |

| 4. Kötelezettségek | 42922 | 65046 |

| 5. Nem tőkésített lízing aktuális értéke | ||

| 6. Tőkeegyenértékek | 1218 | 1220 |

| 7. Céltartalék behajthatatlan követelésekre | 1000 | 1000 |

| 8. A goodwill teljes amortizációja | 218 | 220 |

| 9. K+F és marketingkutatás nettó költségei | ||

| 10. TŐKE | 111751 | 118562 |

| 11. Saját tőke, kölcsönök és kölcsönök és kifizetések | 110954 | 117984 |

2009-ben a tőkemutató mérlegértékének gazdaságira történő átszámítása során végrehajtott módosítások 578 ezer rubellel növelték a szintet.

EVA mutatók számítása - menagment

2009-ben az Arsenal CJSC olyan jövedelmezőséget ért el, amely 20,91%-kal meghaladta a befektetői igényt. A vállalkozás piaci értékének növekedése az eszközök könyv szerinti értékéhez képest 24 791 ezer rubelt tett ki. Ez arra ösztönzi a tulajdonost, hogy további befektetéseket hajtson végre a vállalkozásba.

A Fehérorosz Köztársaság Gazdasági Minisztériumának és a Fehérorosz Köztársaság Munkaügyi Minisztériumának 2001. január 1-i N 48/71 határozata „Az egy átlagos alkalmazottra jutó hozzáadott érték és hozzáadott érték kiszámítására vonatkozó módszertani ajánlások jóváhagyásáról (munkatermelékenység: hozzáadott érték) szervezeti szinten”

SZERVEZETI SZINT SZÁMÍTÁSÁVAL AZ EGY ÁTLAGOS ALKALMAZOTTRA VONATKOZÓ HOZZÁADOTT ÉRTÉK ÉS HOZZÁADOTT ÉRTÉK SZÁMÍTÁSÁRA

1. FEJEZET

ÁLTALÁNOS RENDELKEZÉSEK

1. Az egy átlagos alkalmazottra jutó hozzáadott érték és hozzáadott érték (munkatermelékenység a hozzáadott érték alapján) szervezeti szinten történő kiszámítására vonatkozó módszertani ajánlások (a továbbiakban: Módszertani ajánlások) a köztársasági kormányzati szervek és az alárendeltségébe tartozó egyéb állami szervezetek munkáját hivatottak irányítani. a Fehérorosz Köztársaság kormányának, a regionális végrehajtó bizottságoknak és a minszki város végrehajtó bizottságának.

2. A módszertani ajánlások azokra a termelési szférában működő szervezetekre (ipari, építőipari és mezőgazdasági szervezetek) vonatkoznak, amelyek a köztársasági kormányzati szerveknek és a Fehérorosz Köztársaság kormányának alárendelt egyéb állami szervezeteknek, regionális végrehajtó bizottságoknak, ill. Minszk város végrehajtó bizottsága.

2. FEJEZET

A HOZZÁADOTT ÉRTÉK SZÁMÍTÁSA SZERVEZETI SZINTEN

3. A hozzáadott érték szervezeti szinten a termékek (munkálatok, szolgáltatások) költségének azon része, amely egy adott szervezetben jön létre. A hozzáadott érték a gazdasági növekedés és a jövedelemtermelés forrása a szervezet tulajdonosai, a munkavállalók és az állam számára.

4. Egy szervezet hozzáadott értékének maximalizálásának gazdasági hatása az érdekek megvalósításában fejeződik ki:

tulajdonosok - a szervezet fejlesztésének irányítási problémáinak megoldásának lehetőségének biztosításában, beleértve a beszerzést, a gyártott termékek (munkák, szolgáltatások) értékesítését és az osztalék, a kamat, a bevétel bevételét;

befektetők – a befektetett tőke megtérülésében és időbeli jövedelmezőségében;

munkavállalók - a tisztességes bérezés lehetősége;

az állam - a szervezetek által a köztársasági és a helyi költségvetésbe történő adófizetési kötelezettségek teljesítésében, ami lehetővé teszi az utóbbiak számára a társadalom társadalmi és környezeti problémáinak megoldását.

A hozzáadott érték a profitmutatóval ellentétben nemcsak a vállalati, hanem az állami érdekeket is harmonizálja, hiszen figyelembe veszi a társadalmi és környezetvédelmi garanciákat biztosító jogszabályok előírásait.

5. A szervezet által hozzáadott érték kiszámítása minden típusú gazdasági tevékenység esetében az alábbiak szerint történik:

a termékek (munkálatok, szolgáltatások) gyártási mennyisége eladási áron, mínusz a bevételből származó elhatárolt adók és díjak, mínusz az anyagköltségek (kivéve a természeti erőforrások díját) és az egyéb költségek, amelyek bérleti díjból, reprezentációs költségekből és egyéb szervezetek szolgáltatásaiból állnak.

DS = V - MZ - PrZ,

ahol a DS a szervezet hozzáadott értéke;

V - a termelés (munka, szolgáltatások) mennyisége eladási áron, mínusz a bevételből származó elhatárolt adók és díjak;

MZ - anyagköltségek mínusz természeti erőforrások kifizetése;

PrZ - egyéb költségek, amelyek bérleti díjból, reprezentációs költségekből és más szervezetek szolgáltatásaiból állnak.

6. A termékek (munkálatok, szolgáltatások) termelési volumenére és előállításuk költségeire vonatkozó mutatók kialakítása szintetikus és analitikus számviteli adatok alapján történik a számviteli szabályozási jogszabályokkal összhangban.

3. FEJEZET

A MUNKAtermelékenység SZÁMÍTÁSA ÉS ELEMZÉSE SZERVEZETI SZINTEN

7. A szervezeti szintű munkatermelékenységet tényleges árakon kell kiszámítani, a jelen Módszertani Ajánlások (5) bekezdése szerint a jelentéstételi időszakra vonatkozó hozzáadott értéknek a szervezet azonos időszakra vonatkozó átlagos alkalmazotti létszámához viszonyított arányaként.

8. A szervezeti szintű munkatermelékenység növekedési ütemét tényleges árakon úgy számítjuk ki, mint a szervezeti szintű munkatermelékenység tényleges árakon a beszámolási időszakra és a szervezeti szintű munkatermelékenység tényleges árakon számított aránya a megfelelő időszakra vonatkozóan. előző évben.

9. A szervezeti szintű munkatermelékenység dinamikájának és a szervezet alkalmazottainak bérének arányát a szervezeti szintű munkatermelékenység tényleges árakon mért növekedési üteme és a felhalmozott nominális havi átlagbér arányaként számítjuk ki.

Ha a munkatermelékenység szervezeti szintű növekedési ütemének tényleges árakban és a nominális felhalmozott havi átlagbér aránya egynél nagyobb, akkor feltételezhetjük, hogy felgyorsult a munkatermelékenység növekedése.

10. A munkatermelékenység kiszámítása és elemzése a mezőgazdasági szervezetekben dolgozók bérének összekapcsolásával, a mezőgazdasági termelés sajátosságainak figyelembevételével célszerű az év végén.