Pragul de rentabilitate este atins când. Determinarea pragului de rentabilitate

Multe companii folosesc diverse tehnici analitice, inclusiv cele împrumutate din străinătate, pentru a-și gestiona veniturile și costurile. Dintre acestea, cea mai simplă și cea mai comună este analiza CVP, care presupune estimarea pragului de rentabilitate. Învățând să faci calcule simple, poți obține un sistem eficient de management financiar cu elemente de planificare strategică.

Pragul de rentabilitate

Punct de rentabilitate (BEP)– volumul vânzărilor la care profitul antreprenorului este zero. Profitul este diferența dintre venituri (TR – venit total) și cheltuieli (TC – cost total). Se măsoară în termeni fizici sau monetari. Ajută la determinarea câte produse trebuie vândute (servicii efectuate) pentru a acoperi costurile. La pragul de rentabilitate, veniturile acoperă cheltuielile. Dacă acesta este depășit, compania realizează profit; dacă nu este realizat, compania înregistrează pierderi.

Draga cititorule! Articolele noastre vorbesc despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este unic.

Dacă vrei să știi cum să vă rezolvați exact problema - contactați formularul de consultant online din dreapta sau sunați telefonic.

Este rapid și gratuit!

Reprezintă o evaluare matematică și grafică a relației dintre trei componente principale:

- CU– costurile întreprinderii.

- Q– cantitatea de produse vândute (în unități naturale).

- Relatii cu publicul- profit.

Toate calculele sunt realizate cu scopul de a:

- determinarea volumului fizic și de cost al vânzărilor, care va permite nu numai compensarea, ci și obținerea profitului dorit;

- preziceți ce profit poate fi obținut dacă se cunoaște volumul vânzărilor;

- să evalueze modul în care profitul va reacționa la modificările prețului, costurilor sau cantității bunurilor;

- stabiliţi structura optimă pentru acest tip de activitate.

Unde să încep?

Mai întâi trebuie să decideți care costuri sunt fixe și care sunt variabile, deoarece sunt componente obligatorii pentru calcul.

Condiția principală pentru efectuarea analizei CVP este împărțirea tuturor costurilor întreprinderii în două grupuri:

Variabile(VC – Cost Variabil) – costuri, al căror volum se modifică proporțional cu creșterea (scăderea) volumului producției. Adică, cu cât trebuie să produceți mai multe produse, cu atât va trebui să cheltuiți mai mult și invers. Acestea includ, de obicei, materii prime și consumabile, produse semifabricate, salariile muncitorilor, combustibil și electricitate pentru scopuri tehnologice, ambalaje etc.

Variabilele medii sunt calculate separat ( AVCU– Costul variabil mediu), care arată dimensiunea VC pe unitatea de producție. În timp, dimensiunea lor nu se schimbă.

Permanent(FC - Cost fix) - costuri, a căror modificare nu depinde direct de creșterea și scăderea volumelor de producție. Acestea sunt, de regulă, costurile de întreținere a personalului administrativ, facturile de utilități, comunicații, amortizare etc. Toate aceste costuri vor apărea chiar dacă firma nu poate produce sau vinde nimic. În acest sens, ele sunt condițional constante.

Formula de calcul

Se calculează pragul de rentabilitate in doua dimensiuni:

În unități naturale:

VERNAT = FC / (P – AVC) = FC x Q / (TP – VC)

Unde P este prețul.

Aceasta determină volumul minim acceptabil de vânzări în unități fizice de greutate, lungime, volum sau cantitate.

În unități monetare:

VERDEN = VERNAT x P

Aceasta determină suma de venituri care va acoperi și va face profit zero.

Există o altă metodă de calculare a BER în termeni monetari. Dar pentru aceasta trebuie să utilizați indicatorul venit/profit marginal (DOMNUL– Profit marginal). Caracterizează partea din încasări care va rămâne după finanțarea costurilor variabile și va fi utilizată ulterior pentru acoperirea costurilor fixe și obținerea de profit.

MP = TP – VC = FC + Pr

Marja medie de contribuție se va calcula astfel:

AMP = MP / Q = P – AVC

Raportul venitului marginal – Aceasta este ponderea venitului marginal în veniturile companiei. Acesta arată câte copeici de profit va aduce fiecare rublă suplimentară de venit.

K MP = MP / TP = AMP / P

Apoi pentru a calcula pragul de rentabilitate în termeni monetari poti folosi formula:

BEP = FC / K MP

Nevoia de calcul

Analiza pragului de rentabilitate – o sursă importantă de informații pentru luarea deciziilor privind activitatea de afaceri:

- Ar trebui să investești într-un anumit proiect? Pentru un antreprenor, este important să nu „epui” și este important să știi din ce punct va scădea riscul eșecului financiar. Pe baza indicatorului BER, puteți calcula volumul vânzărilor, începând de la care o nouă afacere va începe să facă profit, iar investițiile vor da roade.

- Ce indică schimbarea CREDELOR de-a lungul timpului? Extinderea și contracția activităților afectează direct nivelul punctului critic. Cu cât dimensiunea companiei este mai mare, cu atât VER este mai mare. Dar dacă volumul de activitate nu s-a modificat, iar pragul de rentabilitate a devenit mai mare, acest lucru poate semnala probleme. Ceva nu merge bine dacă trebuie să vinzi mai mult decât înainte pentru a obține profit.

- Schimbați prețul sau volumul vânzărilor? Indicatorul BEP conține o relație liniară între prețul și cantitatea mărfurilor destinate vânzării. Pe această bază se ia o decizie strategică: dacă se modifică prețul de vânzare, cât trebuie modificat volumul vânzărilor pentru a nu pierde profit? Și invers, cum ar trebui ajustată politica de prețuri în fața schimbărilor în scara vânzărilor?

- Cât de mult vă puteți permite să reduceți veniturile și totuși pragul de rentabilitate? Indicatorul BER este utilizat la calcularea marjei de siguranță financiară ( MFS– Marja de siguranță financiară), care răspunde direct la întrebarea pusă.

MFS = (TP – BEP) / TP x 100

MFS este determinat ca procent și vă permite să comparați diferite întreprinderi între ele. Acest coeficient este un fel de airbag. Cu cât este mai mare, cu atât poziția financiară a companiei este mai bine protejată de orice schimbări negative pe piață.

Exemple de calcul

Deși toate întreprinderile folosesc aceleași formule pentru calcularea BEP, industria și tipul de activitate influențează compoziția costurilor, precum și împărțirea acestora în VC și FC.

Pentru magazin

Întreprinderile comerciale au o gamă largă de produse cu caracteristici de preț diferite, astfel încât este imposibil din punct de vedere fizic să se calculeze volumul critic pentru fiecare tip de produs. Este mai oportun să se calculeze VER pentru priză în ansamblu. Pentru a face acest lucru, împărțim în mod condiționat costurile în variabile și fixe.

Prin vânzarea de mărfuri în valoare de peste 1.012.500 de ruble, magazinul va obține un profit, iar veniturile sub acest nivel vor cufunda punctul de vânzare în pierderi. În această stare de lucruri, fiecare rublă suplimentară de venit aduce 40 de copeici de profit.

Pentru intreprindere

Întreprinderile producătoare care sunt specializate în producția de produse omogene pot calcula punctul critic atât în unități naturale, cât și în unități monetare.

Indicator Sumă

Volumul vânzărilor, buc. 10.000

Preț de vânzare, frecare. 150

Venituri din vânzări(p.1 x p.2) 1 500 000

Variabile: 1 000 000

Materii prime și consumabile 800.000

Salariul muncitorilor principali cu deduceri 100.000

Electricitate în scopuri tehnologice 40.000

Cheltuieli generale de productie 60.000

Costuri variabile medii (p. 4 / p. 1) 100

Venitul marginal(p.3 – p.4) 500 000

Costuri fixe: 187 000

Cheltuielile generale de fabrică costă 62.000

Amortizarea si repararea echipamentelor 25.000

Plăți de utilități (gaz, curent, apă, curent) 30.000

Salariul personalului de conducere si intretinere cu deduceri 70 00

Profit(p.6 – p.7) 313 000

Pragul de rentabilitate în unitățile naturale(pag. 7 / (pag. 5 – p. 2)) 3 740

Pragul de rentabilitate în unitățile monetare(pag. 9 x p. 2) 561 000

La această întreprindere, obținerea unui profit este deja posibilă dintr-un volum de vânzări de 3.740 de unități sau 561.000 de ruble.

Anumite ipoteze la calcul

Calculul este simplu și universal, dar are propriile sale limitări condiționate (ipoteze):

- prețul de vânzare nu crește odată cu creșterea volumului unităților vândute;

- costurile rămân neschimbate;

- Produsele se vând complet (fără resturi în depozit sau în producție) într-un singur ciclu de operare;

- Calculul VER se face pentru un tip de produs pentru care costul poate fi determinat.

Limitările fac ca indicatorul BER să nu fie un indicator absolut, ci un indicator condiționat și provoacă critici din partea multor analiști.

Program VER

O metodă importantă de analiză este vizual, care presupune construirea unui diagramă de prag de rentabilitate.

Deoarece BER este nivelul de activitate la care venitul este egal cu costurile, pragul de rentabilitate de pe grafic se formează la intersecția a două grafice: venitul (TR) și costurile totale (TC). Proiecția pe axa Q va arăta dimensiunea BER în termeni fizici, iar pe axa TP - BEP în termeni monetari.

Deoarece există costuri fixe chiar și cu un volum de vânzări zero, programul TC începe de la un punct egal cu dimensiunea FC.

Secvența de reprezentare:

- Se construiește un grafic al veniturilor: primul punct este la 0, iar al doilea este la intersecția dintre volumul vânzărilor în unități fizice și valoarea veniturilor.

- Se construiește un program de costuri: primul punct de pe axa verticală se află la nivelul costurilor fixe, iar al doilea la intersecția volumului vânzărilor în unități fizice și a costurilor totale (fixe și variabile).

- La intersecția graficelor este marcat VER, precum și zona de profit și pierdere.

Analiza CVP este o metodologie ușor de înțeles și aplicat, care va permite antreprenorilor să controleze costurile curente, să planifice prețurile și volumul activităților care asigură profitul. Numai înțelegând relația dintre principalii indicatori poți învăța să-i gestionezi.

Antreprenorii care plănuiesc să deschidă un magazin sau să cumpere unul gata făcut sunt îngrijorați de cât și în ce ritm trebuie să vândă pentru a acoperi pierderile și a obține profit. Pentru a face acest lucru, se calculează pragul de rentabilitate (TB) - adică o stare în care costurile sunt egale cu venitul și profitul net este zero. Să ne uităm la cele mai comune moduri de a calcula acest indicator.

Pragul de rentabilitate: cu ochii

Să presupunem că 80 de mii de ruble sunt cheltuite pentru închirierea spațiilor pe lună, 60 de mii de ruble pentru salariile vânzătorilor, 18 mii de ruble pentru primele de asigurare, 10 mii de ruble pentru utilități, 800 mii de ruble pentru achiziționarea de bunuri.

Markup în magazin este de 25%. Însumăm toate cheltuielile și le împărțim la markup. Calculăm volumul vânzărilor la care cheltuielile sunt egale cu venituri:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 milioane 872 mii ruble.

Pentru a ajunge la pragul de rentabilitate, trebuie să câștigați cel puțin 3 milioane 872 mii/30 ≈ 13 mii de ruble pe zi.

Prin venit marginal

Următoarele date vor fi necesare:

- Cheltuieli fixe (Fpost), care includ chiria, comunicațiile, securitatea, utilitățile, salariile vânzătorilor, contribuțiile la asigurări, salariile și fondurile de pensii, impozitele și costurile de publicitate,

- venituri (B);

- costuri variabile pentru volumul complet (Rper),

sunt calculate folosind formula: Volumul vânzărilor (Sau)*Prețul mediu de achiziție al mărfurilor (PP)

Pentru a calcula pragul de rentabilitate, veți avea nevoie de date sistematice despre cheltuieli și venituri. Cu programul Business.ru puteți primi rapoarte detaliate ale fluxului de numerar și puteți efectua calculele necesare pentru a determina eficiența afacerii dvs. Puteți utiliza funcționalitatea programului de la distanță la un moment convenabil pentru dvs.

În primul rând, calculăm venitul marginal (DM). Aceasta este delta dintre venituri și costuri variabile: MD = B - Rper.

Apoi calculăm valoarea pragului de rentabilitate în termeni monetari: TBden = Rpost / Kmd

De exemplu, veniturile sunt de 1,5 milioane de ruble, cheltuielile variabile sunt de 700 de mii de ruble, iar costurile fixe sunt de 155 de mii de ruble pe lună.

(1) MD = 1.500.000-700.000 = 800.000 de ruble

(2) Kmd = 800.000/1.500.000 = 0,53

(3) TBden = 160.000/0,542 = 292.452 ruble.

În consecință, magazinul va începe să facă profit atunci când vânzările depășesc 292.452 de ruble.

Calcul pe unitate de marfă

Când abia începi o afacere sau ocupi o nouă nișă pe piață, nu poți calcula întotdeauna venitul marginal pentru întregul volum de mărfuri vândute. În această situație, puteți utiliza valorile prețurilor de cumpărare și vânzare:

MD/unitate = ZTs-TsR, unde TsR este prețul de vânzare al unei unități de mărfuri.

Raportul venitului marginal se calculează după cum urmează:

Kmd = MD/unitate/PC.

TBden = Rpost / Kmd

Cum să-ți calculezi pragul de rentabilitate

Punct de rentabilitate: grafic

Puteți determina pragul de rentabilitate folosind graficul. Pentru a face acest lucru, veți avea nevoie de nivelul costurilor fixe, prețul mediu de cumpărare și vânzare.

Sunt construite două curbe: prima - toate costurile (Рп+Рpost), a doua - venitul din vânzări. Punctul în care se intersectează este cantitatea dorită.

Pragul de rentabilitate: online

Cei cărora nu le place să se deranjeze cu tabele, calcule și grafice pot folosi un calculator de pe Internet (http://allcalc.ru/node/759).

Este suficient să introduceți costurile fixe, costurile pe unitate de mărfuri, volumul unităților, prețul de vânzare în celulele corespunzătoare și faceți clic pe Calculați. Calculatorul însuși va calcula pragul de rentabilitate.

Un program de optimizare a activității și a raportării financiare a unui magazin Business.Ru vă va permite să mențineți evidențe financiare, de depozit și comerciale cu drepturi depline. În orice moment convenabil pentru dvs., puteți primi rapoarte privind cheltuielile, costurile pe unitatea de marfă, numărul de unități, prețul de vânzare și multe altele.

Costuri directe

Să presupunem că magazinul nostru prezintă pozițiile A, B, C și D:

|

(t.r.dec. ) |

Banda R (t.r.dec. ) |

R post (t.r.dec. ) |

|

Să folosim metodele de la costul direct și să calculăm intervalul de prag de rentabilitate.

TBden=Рpost/(1-Kr.per), unde Kr.per este ponderea costurilor variabile în venituri,

Kr.per = Rper/V.

Vom calcula, de asemenea, venitul marginal pentru fiecare produs și ponderea acestuia în venit.

|

(t.r.ub.) |

LAR. BANDĂ |

||

Pragul de rentabilitate reflectă volumul producției, vânzărilor de bunuri și servicii, care acoperă toate costurile întreprinderii. În sens economic, este un indicator al unei situații critice când profiturile și pierderile sunt zero. Acest indicator este exprimat în unități cantitative sau monetare.

Cu cât este mai mic pragul de rentabilitate al producției și al volumului vânzărilor, cu atât este mai mare solvabilitatea și stabilitatea financiară a companiei.

Formula punctului de rentabilitate în Excel

Există 2 moduri de a calcula pragul de rentabilitate în Excel:

- În termeni monetari: (venituri * costuri fixe) / (venituri - costuri variabile).

- În unități naturale: costuri fixe / (preț – costuri variabile medii).

Atenţie! Costurile variabile sunt luate pe unitate (nu total).

Pentru a găsi pragul de rentabilitate, trebuie să știți:

Costuri fixe (nu depind de procesul de producție sau vânzări) - plăți de chirie, taxe, salarii pentru personalul de conducere, plăți de leasing etc.

Costuri variabile (în funcție de volumele de producție) - costul materiilor prime și materialelor, facturile de utilități în spațiile de producție, salariile muncitorilor etc.

Pretul de vanzare pe unitatea de marfa.

Să introducem datele într-un tabel Excel:

- Aflați volumul de producție la care compania va primi un profit net. Stabiliți relația dintre acești parametri.

- Calculați volumul vânzărilor de bunuri la care va apărea pragul de rentabilitate.

Pentru a rezolva aceste probleme, alcătuim următorul tabel cu formule:

- Costurile variabile depind de volumul produselor produse.

- Costurile totale sunt suma costurilor variabile și fixe.

- Venitul este produsul dintre volumul de producție și prețul produsului.

- Marja de contribuție este venitul total minus costurile variabile.

- Profitul net este venit fără costuri de producție fixe și variabile.

Să completăm tabelul și să vedem la ce ieșire va fi întreprinderea „în negru”.

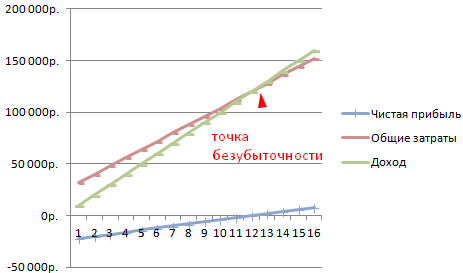

Începând cu a 13-a producție, profitul net a devenit pozitiv. Și la pragul de rentabilitate este egal cu zero. Volumul producției – 12 unități de marfă. Și venitul din vânzări este de 120.000 de ruble.

Cum să reprezentați grafic pragul de rentabilitate în Excel

Pentru a demonstra clar starea economică și financiară a întreprinderii, vom întocmi un grafic:

- Decidem asupra aspectului graficului și facem clic pe butonul „Selectați datele”.

- Pentru demonstrație, avem nevoie de coloanele „Costuri totale”, „Venituri”, „Profit net”. Acestea sunt elementele legendei - „Rânduri”. Introducem manual „Numele rândului”. Și în linia „Valori” facem un link către coloana corespunzătoare cu date.

- Gama de etichete pe axa orizontală este „Volum de producție”.

Obținem un grafic ca:

Să schimbăm puțin graficul (dispunerea diagramei).

Această demonstrație ne permite să vedem că profitul net la pragul de rentabilitate este într-adevăr „zero”. Și după cea de-a douăsprezecea lansare a produsului a început „plus”.

Unde sunt necesare astfel de calcule?

Indicatorul „prag de rentabilitate” este solicitat în practica economică pentru a rezolva următoarele probleme:

- Calculul prețului optim pentru produs.

- Calculul sumei costurilor la care compania rămâne în continuare competitivă.

- Întocmirea unui plan de vânzare a produselor.

- Găsirea volumului producției la care va apărea profitabilitatea.

- Analiza situației financiare și a solvabilității întreprinderii.

- Găsirea volumului minim de producție.

Calcule și șabloane gata făcute pentru analizarea pragului de rentabilitate al unei întreprinderi.

Pragul de rentabilitate, sau pragul de rentabilitate, este volumul de produse/servicii vandute, la atingerea caruia societatea isi acoperă toate cheltuielile, dar nu are inca profit. Folosind acest indicator, puteți calcula dacă metodele alese de creștere a producției sunt potrivite pentru întreprindere și cât de durabil este cursul dezvoltării.

Ultimul parametru vă permite să înregistrați momentul stabilității financiare, adică atunci când volumul vânzărilor depășește profitabilitatea minimă. În continuare, termenul „punctul de prag de rentabilitate” și metodele de calcul al acestuia vor fi discutate în detaliu.

Care este pragul de rentabilitate

Pragul de rentabilitate este volumul de produse/servicii vândute la care profitul rezultat (a nu se confunda cu venitul) se modifică de la o valoare negativă la zero.

Cel mai bun articol al lunii

Am pregătit un articol care:

✩va arăta cum programele de urmărire ajută la protejarea unei companii de furt;

✩ vă va spune ce fac de fapt managerii în timpul programului de lucru;

✩ explică modul de organizare a supravegherii angajaților pentru a nu încălca legea.

Cu ajutorul instrumentelor propuse, vei putea controla managerii fără a reduce motivația.

Profitul se calculează prin deducerea tuturor cheltuielilor din veniturile companiei. Există două tipuri de prag de rentabilitate:

- în natură;

- în termeni monetari.

Pragul de rentabilitate este determinat pentru a stabili cantitatea de produse/servicii cu vânzarea cărora veniturile și cheltuielile vor deveni egale. Desigur, acest lucru se aplică unei situații în care inițial cheltuielile au fost mai mari decât veniturile. Drept urmare, după depășirea pragului de rentabilitate, afacerea devine profitabilă. Spre deosebire de această stare, afacerea funcționează negativ până când raportul de echilibru nu a fost încă atins în companie.

Pragul de rentabilitate arată cât de stabilă este poziția financiară a companiei. Și dacă această valoare crește, atunci acesta este un semn că compania are dificultăți în a genera venituri.

În același timp, pragul de rentabilitate nu este fix; datele sale se modifică în raport cu creșterea întreprinderii. Iar valoarea sa este influențată de mulți factori - creșterea cifrei de afaceri comerciale, deschiderea de noi sucursale, modificări ale prețurilor etc.

Pragul de rentabilitate, la rândul său, afectează o serie de poziții din companie.

- Dacă acest indicator este calculat corect, se poate observa dacă este rezonabil să investim în proiect având în vedere starea actuală a finanțelor.

- Acest parametru identifică problemele din companie care afectează modificările valorii acesteia.

- La stabilirea pragului de rentabilitate si a volumului de vanzari cerut de companie, devine clar cat de mult este necesara cresterea sau scaderea cantitatii de produse vandute, scara productiei, sub rezerva unei revizuiri a costului acestora. În situația opusă, este posibil, dimpotrivă, să se identifice impactul modificărilor volumului producției asupra formării prețurilor.

- Pragul de rentabilitate arată până la ce limită minimă poate fi redus profitul companiei, dar în același timp menține în continuare munca pozitivă, fără pierderi.

Un grafic care vă permite să vedeți clar aspectul pragului de rentabilitate

Opinia expertului

Corectează 6 greșeli care împiedică compania ta să crească profiturile până la sfârșitul anului

Oleg Braginsky,

fondator al Școlii de Depanare, director al Biroului Braginsky

După ce a trecut jumătate de an, rezultatele intermediare sunt de obicei rezumate și se efectuează o analiză a activității companiei, a realizărilor și eșecurilor acesteia. Trebuie să ne amintim că mai sunt șase luni pentru ca profiturile să crească și, la sfârșitul anului, să fie profitabile. Dar există unele greșeli sau acțiuni incorecte care pot împiedica acest lucru să se întâmple. Cele principale pot fi văzute în lista de verificare (vezi anexa), iar cele 6 greșeli principale sunt următoarele.

Greșeala 1. Acțiuni monotone enervante.

O companie poate face în mod constant aceleași lucruri - să găsească clienți doar prin canalul de vânzări, nu să-i asculte pentru a crea o atmosferă mai prietenoasă cu clienții, să continue să interacționeze cu consumatorii prin diferite canale în loc să creeze unul unificat. În același timp, toate departamentele sunt separate, fiecare lucrând pe cont propriu - publicitate, service și vânzări.

De exemplu, în mijlocul iernii, un cumpărător a venit la una dintre exploatațiile agricole de pe piața b2b pentru a cumpăra îngrășăminte. Șeful întreprinderii, în procesul de comunicare cu un client, care s-a dovedit a fi directorul unei ferme de stat, a aflat că acesta din urmă a ajuns pe site-ul exploatației datorită internetului. A făcut achiziția, iar după aceea specialiștii în marketing ai exploatației agricole au început să-l atace în mod regulat, trimițând e-mailuri și comunicări prin rețea și oferind unelte, îngrășăminte sau răsaduri. Clientului nu i-a plăcut acest lucru, a provocat iritare, deoarece au fost oferite mărfuri inutile, iar îngrășămintele au fost oferite la momentul nepotrivit. Marketerii au trebuit să țină cont de informațiile primite de la clienți, să facă publicitatea direcționată și să păstreze acest client.

Clienților nu le place când aceleași acțiuni identice sunt efectuate împotriva lor cu o regularitate de invidiat. Pentru a preveni acest lucru, în următoarele șase luni comunicați activ cu clienții în toate etapele cooperării. În caz contrar, clienții tăi vor merge la concurenții tăi.

O soluție bună ar fi să utilizați Client Journey Map (CJM). McKinsey susține că firmele B2B care folosesc CJM înregistrează o creștere cu 10% a profiturilor. CJM ajută să privească procesul prin ochii cumpărătorului, să contureze și să aplice experiența clientului. Pentru a face acest lucru, efectuați următoarea analiză:

- canale de marketing pe care clientul le-a folosit atunci când a contactat prima dată compania dvs.;

- ce anume i-a plăcut persoanei despre site;

- ce v-a întrebat clientul înainte de a face o achiziție;

- ce produse, servicii, ce promoții sunt de interes pentru client;

- ce nu s-a potrivit clientului în timpul achiziției, ce obiecții ați întâlnit.

Harta Client Journey tradusă din engleză se numește o hartă a călătoriei clientului și este o tehnologie din domeniul marketingului care vă permite să faceți lucrul cu consumatorii cât mai simplu posibil, să creșteți loialitatea acestora față de companie și să îi ajutați să interacționeze cu compania dvs.

Pentru a obține datele necesare implementării tuturor celor de mai sus, angajații dumneavoastră trebuie să noteze în mod constant toate momentele și procesele contactului unui client cu compania. Pentru a face acest lucru, ar trebui să instalați un sistem CRM, să configurați un site web și toate tehnologiile de comunicare:

- înregistrați toate informațiile despre clienți care sunt disponibile;

- notează în scripturi întrebările pe care angajatul de vânzări ar trebui să le pună solicitanților pentru prima dată;

- combinați datele despre pașii pe care îi face un client pe site-ul dvs. cu acțiunile agenților de vânzări care lucrează cu clienții care provin din canalul de vânzări.

În acest fel, puteți vedea călătoria utilizatorului de la prima vizită până la efectuarea unei achiziții. Merită să împărțiți clienții în sectoare, în funcție de cât de similar este comportamentul lor. Și pentru fiecare grup, întocmește o hartă, cel mai bine sub formă de diagramă sau grafic, care să arate toate momentele de contact dintre clienți și compania ta și acțiunile lor de răspuns. Pe viitor, informațiile obținute pot fi folosite pentru clienții cu comportament similar.

Această metodă vă va permite să combinați eforturile diferitelor departamente ale companiei dvs., deoarece odată cu activitățile comune ale departamentelor de marketing și vânzări și utilizarea de către acestea a informațiilor complete, rezultatele muncii se vor îmbunătăți.

Greșeala 2. Detalii insuficiente în personajul cumpărătorului.

Clienții din companii sunt de obicei împărțiți în existenți, foști și noi. Dar nu se realizează o diferențiere mai detaliată, plus acest principiu nu se va aplica vânzătorilor, dar în zadar. Comportamentul consumatorului diferă nu numai în funcție de criteriile specificate, ci și în funcție de regiunea în care locuiesc, cu ce manager comunică și în ce stadiu al achiziției se află. Și aceleași criterii se aplică vânzătorilor. Luarea în considerare a acestor nuanțe va ajuta la menținerea loialității clienților și la îmbunătățirea serviciului.

Pentru a rezolva această problemă, merită să porniți de la sfera activităților companiei dumneavoastră și de la misiunea acesteia. Atunci când vă stabiliți un obiectiv de creștere a vânzărilor în anumite teritorii, este indicat să detaliați lista clienților în funcție de următorii parametri:

- amplasarea acestora;

- ce fel de achiziții fac în acest domeniu;

- Cu ce vânzători sunt cei mai dispuși să contacteze și să facă achiziții?

Acest lucru va clarifica cum arată clientul într-o anumită regiune. Iar pe baza acestui portret, potenţialilor cumpărători li se pot oferi exact produsele care sunt cel mai probabil să-i intereseze. În același timp, merită să-i atribuiți clientului exact managerul pe care îl simpatizează, deoarece acest lucru va ajuta la creșterea vânzărilor. În acest caz, clientul va vedea că aveți un serviciu de înaltă calitate și că este apreciat în compania dumneavoastră.

Dacă obiectivul actual al companiei este de a îmbunătăți activitatea managerilor de vânzări, atunci se poate folosi următoarea abordare. Specialiștii ar trebui împărțiți în grupuri. De exemplu, unii dintre ei fac o treabă mai bună cu clienții bărbați, în timp ce alții fac o treabă mai bună cu clienții de sex feminin. Pentru organizarea muncii, apelurile primite trebuie adresate administratorului, care le va distribui celor mai potriviti vanzatori in functie de sexul consumatorilor.

Luarea în considerare exactă a acestor informații vă permite să păstrați clienții și să creșteți vânzările. Prin urmare, este necesar să analizăm datele despre comportamentul cumpărătorilor și vânzătorilor și să alegem managerii potriviți pentru a lucra cu un anumit client.

Greșeala 3. Nefiind interesat de opiniile clienților.

Atunci când creează noi tipuri de produse/servicii, o companie se concentrează de obicei pe propriile puncte de vedere, și nu pe dorințele clienților sau nevoile acestora.

Adică, în cele mai multe cazuri, nimeni nu le cere clienților părerile și nici nu le ascultă feedback-ul pe care îl exprimă. Drept urmare, compania produce produse care nu sunt solicitate și sunt incomode pentru clienți. Este imperativ să ascultați dorințele clienților mari. Să existe cel puțin o întâlnire completă cu cei mai importanți clienți ai tăi.

O soluție ar putea fi să-ți invitați clienții cu cele mai mari venituri la o întâlnire de felul cel puțin o dată pe an. Dacă anul acesta nu ați colectat încă opiniile și feedback-urile clienților dvs. pentru analiză, atunci faceți-o cât mai repede posibil. Opțional, ar trebui să organizați un weekend de afaceri la un hotel din oraș sau cu o excursie undeva, să aveți un bufet și să discutați despre produsele și serviciile dvs. cu oaspeții, să le cereți să evalueze serviciile companiei dvs., dezvoltarea afacerii, să afle părerea lor despre produsele pe care plănuiți să le lansați. La o astfel de întâlnire veți putea afla următoarele informații:

- ce îmbunătățiri are nevoie compania;

- ce modificări trebuie făcute în mărfurile pregătite pentru eliberare;

- cât de necesare sunt produsele deja pe piață etc.

Puteți obține aceste informații în timpul sondajelor regulate ale clienților, dar adevărul este că clienților mari le place să se simtă apreciați și să primească atenție. Prin urmare, este mai ușor să obții loialitate maximă din partea lor arătând că opinia lor ca experți este importantă pentru tine.

Greșeala 4: Reținerea clienților care nu mai sunt valoroși.

Adesea, în perioade de criză, companiile se străduiesc să-și păstreze clienții, în ciuda faptului că aceștia nu realizează profit. Sau, dimpotrivă, încearcă să atragă noi clienți fără a încerca să-i păstreze pe cei vechi. Cu toate acestea, fluxul de clienți necesită o atenție constantă din partea dvs. Merită să începeți să lucrați conform următoarei scheme - păstrați clienții profitabili și, dacă pleacă, returnați-i și ștergeți-i pe cei care nu sunt necesari. Înainte de sfârșitul anului, trebuie să vă editați baza de clienți conform acestui principiu.

Soluția este să păstrezi acei consumatori care îți cumpără în mod regulat produsele, care au o atitudine loială față de compania ta și care pledează pentru brand-ul tău. Baza de clienți trebuie împărțită în părți, evidențiind valoarea cecului, frecvența achizițiilor efectuate, prezența datoriilor sau absența acesteia față de compania dumneavoastră.

Merită să te oprești să reții acei clienți a căror sumă de cec și, prin urmare, marjă sunt nesemnificative, chiar dacă fac achiziții frecvent, sau cei care te contactează foarte rar. Pentru a face acest lucru, puteți modifica condițiile de vânzare pentru a fi mai profitabile pentru companie. De exemplu, creșteți suma medie de achiziție. Sau modificați condițiile minime de comandă de la un produs la mai multe. Clienții fideli vor accepta aceste condiții, iar restul vor renunța.

Dar dacă vezi că clienții pleacă în număr mare sau că ți-ai pierdut cei mai buni clienți, atunci situația trebuie analizată. Merită să sunați cumpărători din sectorul b2b pentru a afla motivele nemulțumirii lor. Dacă se dovedește brusc că cei mai buni clienți ai tăi lucrează acum cu un concurent, întreabă de ce au plecat și ce îți lipsește. Această întrebare poate fi adresată direct clienților sau puteți cumpăra un produs al unui concurent pentru comparație. Sfera b2b îți permite să returnezi clienții pierduți folosind instrumente de pe Internet – buletine informative prin e-mail, organizarea de sondaje, notificări despre reduceri și promoții etc. Trebuie doar să te concentrezi pe atragerea clienților care pot aduce profit și să nu fie inutil.

Greșeala 5. Conectarea managerilor de clienți.

Managerii din sectorul b2b lucrează de obicei cu propria bază de clienți. În același timp, clienților nu le place când se schimbă vânzătorul. Iar managerii acționează după o schemă deja stabilită, uitând adesea să ofere servicii sau produse noi. Adică îi plătești pentru pur și simplu servirea unui client obișnuit.

Pentru a rezolva această problemă, puteți analiza munca vânzătorilor în ultimele șase luni. Și dacă este clar că clientul cumpără același lucru și pentru aceeași sumă ca întotdeauna, atunci atribuiți-i un alt manager. Sau vă puteți motiva angajații legând primirea unui bonus în numerar de rezultatele lor de performanță. În acest caz, înțelegând că remunerația sa depinde de suma cheltuită de cumpărător și de cantitatea de mărfuri vândute, managerul va depune toate eforturile.

Greșeala 6: Conținutul nu este atractiv pentru cititori.

Astăzi, multe companii folosesc rețelele sociale - bloguri, rețele și își încep propriul canal pe YouTube. Dar, în același timp, conținutul postat de marketeri este plictisitor și neinteresant - reportaje obișnuite, articole seci, discursuri ale directorilor etc. Adică, rețelele sociale sunt folosite în mod formal, fără scopul de a atrage clienți.

Pentru a rezolva această problemă, trebuie să creați conținut interesant și non-standard pentru a fi remarcat. În acest caz, trebuie să respectați trei reguli.

- Managementul nu ar trebui să apară pe rețelele de socializare. Abonații asociază deja subconștient un discurs sau un articol de la regizor cu conținut plictisitor. Și au nevoie de material interesant și plin de viață pentru a le transmite prietenilor lor. Prin urmare, cel mai bun conținut ar fi să postezi fotografii, informații distractive și educaționale.

- Prezentați produsele sau serviciile companiei dvs. într-un mod unic, dintr-un unghi interesant. Puteți arăta procesul de producție sau o abordare neobișnuită a utilizării produselor. Cel mai bine este să veniți cu cel puțin zece astfel de moduri.

- Angajați actori pentru a produce conținut video interesant. Deși este mai scump, rezultatul merită. Actorii vor putea vorbi mai convingător despre o companie sau despre un produs decât angajații obișnuiți; vor putea transmite publicului emoțiile deținerii produselor. În plus, un astfel de conținut nu va fi doar educațional, ci și distractiv; va fi în mod constant „apreciat” și „distribuit”, în special de fanii actorilor și de abonații acestora.

Unul dintre termenii de bază pe care orice antreprenor aspirant trebuie să-l cunoască este care este pragul de rentabilitate. Calcularea acestuia este extrem de importantă chiar și în etapa de planificare a afacerii, deoarece fără ea este imposibil să aveți o imagine completă a afacerii viitoare și o înțelegere a volumelor necesare de producție sau furnizare de servicii. Să ne uităm la cum se calculează pragul de rentabilitate, de ce este necesar și unde este utilizat.

Cuprins:Conceptul de prag de rentabilitate - de ce trebuie să îl determinați

În general, ca concept economic, pragul de rentabilitate este o situație în care profitul unei afaceri este zero, iar veniturile totale sunt egale cu cheltuielile totale. Modul tradițional de a calcula pragul de rentabilitate este de a construi un grafic, a cărui axă orizontală reprezintă volumul de produse sau servicii furnizate, iar axa verticală reprezintă numerar.

Pe acest grafic al pragului de rentabilitate în formatul tradițional, ar trebui să desenați o linie de costuri fixe, care este paralelă cu axa orizontală, o linie ascendentă a cheltuielilor totale și o linie ascendentă a veniturilor din vânzările de produse și servicii. Punctul de intersecție a liniei cheltuielilor totale cu linia care demonstrează venitul întreprinderii va fi pragul de rentabilitate. În consecință, cu o creștere a volumelor de vânzări în comparație cu poziția pragului de rentabilitate, compania va obține profit, iar dacă acestea scad, va suferi pierderi.

Fapt important

În teoria economică engleză, pragul de rentabilitate se numește BEP (punctul de prag de rentabilitate), cheltuielile totale - TC (costul total), veniturile totale - TR (venitul total). În formulele și calculele ulterioare se va folosi terminologia tradițională engleză.

Nu orice antreprenor modern este conștient de necesitatea de a cunoaște pragul de rentabilitate al unei afaceri. Mulți oameni de afaceri ruși nu au o educație economică și nici măcar nu țin cont de astfel de detalii de bază care sunt importante atunci când își deschid și își conduc propria afacere. Poate acesta este motivul pentru care procentul întreprinderilor eșuate și al organizațiilor care se închid în Rusia depășește media mondială.

În același timp, cunoașterea termenilor și principiilor de bază ale teoriei economice nu va necesita abilități sau abilități suplimentare, deoarece puteți calcula cu ușurință pragul de rentabilitate și puteți construi un grafic în câteva minute. În general, răspunsul la întrebarea „de ce aveți nevoie de un prag de rentabilitate” ar putea fi următorul:

- Pentru a determina fezabilitatea unui anumit proiect în ansamblu. De exemplu, în unele cazuri, pragul de rentabilitate poate fi în cele din urmă complet de neatins, având în vedere capacitățile de producție existente sau volumele de servicii furnizate.

- BEP ca indicator poate fi utilizat dacă este reevaluat în mod regulat pentru a identifica problemele asociate cu activitățile economice ale întreprinderii în ansamblu.

- Întocmirea unui grafic de prag de rentabilitate vă va permite să evaluați vizual și să calculați modificările profitului și prețul posibil al unui produs atunci când volumele de vânzări se modifică și invers - pentru a înțelege cum o scădere sau creștere a volumelor de vânzări poate afecta afacerea.

- Determinarea posibilelor moduri critice la nivelul întreprinderii și utilizarea pragului de rentabilitate ca unul dintre markerii sau indicatorii unei situații de criză.

Notă

Aproape întotdeauna, pragul de rentabilitate este un indicator general, simplificat și nu corespunde întotdeauna realității la o examinare mai atentă. Cu toate acestea, acest indicator face posibilă evaluarea afacerii, a stării sale și a perspectivelor în ansamblu, oferind baza pentru o evaluare ulterioară mai profundă, dacă este nevoie de aceasta.

Cum se calculează pragul de rentabilitate - formule, procedură de calcul

Înainte de a începe calcularea pragului de rentabilitate, este necesar să se determine toți factorii și indicatorii care vor fi utilizați în astfel de calcule. Astfel, în calcule vor fi utilizați cel puțin următorii indicatori:

- FC (cost fix) – costuri fixe care nu sunt legate de volumele de producție. Acestea includ plățile de chirie, unele tipuri de impozite și taxe, facturile de utilități (parțial), salariile angajaților (de asemenea, nu în toate situațiile) și așa mai departe.

- AVC (cost mediu variabil) – costuri variabile. Astfel de costuri includ costurile directe de producere a unei unități de produs sau de furnizare a unui anumit serviciu. Acestea pot include compensarea parțială a angajaților, costul materiilor prime și costurile aferente, taxe și alte cheltuieli similare.

- P (preț) – prețul produsului final sub forma unui bun sau serviciu care va fi plătit de consumator.

În termeni fizici, calculul pragului de rentabilitate este după cum urmează:

BEP = F.C. ( P - AVC )Punctul de rentabilitate într-o astfel de formulă de calcul va demonstra cantitatea minimă necesară de produse pe care compania trebuie să o producă pentru a atinge marja de profit. O altă metodă și modalitate de calculare a pragului de rentabilitate este determinarea acestuia în termeni monetari. Într-o astfel de situație, formula pragului de rentabilitate va arăta astfel:

BEP = F.C. /( C / P )În acest caz, indicatorul C înseamnă profitul din vânzarea unei unități de produs din care se scad costurile totale ale producției sale. Costurile fixe din formulă sunt în cele din urmă împărțite la raportul marjei de contribuție, ceea ce ne permite să determinăm pragul de rentabilitate ca suma totală a veniturilor necesare pentru a evita pierderile atunci când nu există profit.

Avantajele și dezavantajele pragului de rentabilitate ca instrument economic

Pragul de rentabilitate este un instrument economic foarte convenabil și, cel mai important, simplu, care permite oricui să analizeze o afacere, inclusiv celor care nu au nicio educație economică.

În același timp, acest instrument vă permite să elaborați modele de afaceri viitoare care sunt aproape de realitate și să ajustați planurile de vânzări și costurile întreprinderii. Cu toate acestea, are și o serie de dezavantaje. În special, acestea includ:

- Neluarea în considerare a dependenței reale a costurilor fixe de modificările volumelor de producție;

- Ignorarea modificărilor în costul unei unități individuale de producție în funcție de volumul producției acesteia;

- Lipsa flexibilității și luarea în considerare a posibilelor modificări ale costurilor produselor într-un singur program.

Desigur, aceste neajunsuri pot fi parțial compensate prin dezvoltarea și construirea unor interpretări grafice mai complexe ale pragului de rentabilitate. Cu toate acestea, nevoia de a efectua calcule suplimentare complexe face în cele din urmă o astfel de metodă inaccesibilă pentru majoritatea antreprenorilor obișnuiți fără o educație economică. Prin urmare, pragul de rentabilitate în activități și în analiza sa ar trebui utilizat doar ca unul dintre instrumentele de control și verificare și nu se bazează în totalitate pe aplicarea unor astfel de cunoștințe și corespondența sa absolută cu realitatea.

Desigur, aceste neajunsuri pot fi parțial compensate prin dezvoltarea și construirea unor interpretări grafice mai complexe ale pragului de rentabilitate. Cu toate acestea, nevoia de a efectua calcule suplimentare complexe face în cele din urmă o astfel de metodă inaccesibilă pentru majoritatea antreprenorilor obișnuiți fără o educație economică. Prin urmare, pragul de rentabilitate în activități și în analiza sa ar trebui utilizat doar ca unul dintre instrumentele de control și verificare și nu se bazează în totalitate pe aplicarea unor astfel de cunoștințe și corespondența sa absolută cu realitatea.