78 วิธีกำหนดแรงของคันโยกใช้งาน ผลการดำเนินงานเลเวอเรจ (เลเวอเรจการดำเนินงาน)

คำนิยาม

ผลกระทบจากภาระหนี้จากการดำเนินงาน ( ภาษาอังกฤษ ระดับของเลเวอเรจการดำเนินงาน, DOL) เป็นค่าสัมประสิทธิ์ที่แสดงระดับประสิทธิภาพในการจัดการต้นทุนคงที่และระดับอิทธิพลต่อรายได้จากการดำเนินงาน ( ภาษาอังกฤษ กำไรก่อนดอกเบี้ยและภาษี EBIT). กล่าวอีกนัยหนึ่ง ค่าสัมประสิทธิ์จะแสดงเปอร์เซ็นต์รายได้จากการดำเนินงานที่จะเปลี่ยนแปลงหากปริมาณรายได้จากการขายเปลี่ยนแปลง 1% บริษัทที่มีอัตราส่วนสูงจะอ่อนไหวต่อการเปลี่ยนแปลงปริมาณการขายมากกว่า

เลเวอเรจการดำเนินงานสูงหรือต่ำ

ค่าอัตราส่วนหนี้สินต่อการดำเนินงานที่ต่ำบ่งชี้ถึงส่วนแบ่งที่โดดเด่นของค่าใช้จ่ายผันแปรในค่าใช้จ่ายทั้งหมดของบริษัท ดังนั้นการเติบโตของยอดขายจะมีผลกระทบน้อยลงต่อการเติบโตของรายได้จากการดำเนินงาน แต่บริษัทดังกล่าวจำเป็นต้องสร้างรายได้จากการขายที่ลดลงเพื่อให้ครอบคลุมต้นทุนคงที่ สิ่งอื่นๆ ที่เท่าเทียมกัน บริษัทดังกล่าวจะมีเสถียรภาพมากขึ้นและมีความอ่อนไหวต่อการเปลี่ยนแปลงปริมาณการขายน้อยลง

ค่าอัตราส่วนหนี้สินต่อการดำเนินงานที่สูงบ่งชี้ถึงความเหนือกว่าของค่าใช้จ่ายคงที่ในโครงสร้างค่าใช้จ่ายรวมของบริษัท บริษัท ดังกล่าวได้รับรายได้จากการดำเนินงานเพิ่มขึ้นสูงขึ้นสำหรับยอดขายที่เพิ่มขึ้นแต่ละหน่วย แต่ก็มีความอ่อนไหวต่อการลดลงของยอดขายเช่นกัน

สิ่งสำคัญคือต้องจำไว้ว่าการเปรียบเทียบโดยตรงของการยกระดับการดำเนินงานของบริษัทจากอุตสาหกรรมที่แตกต่างกันนั้นไม่ถูกต้อง เนื่องจากข้อมูลเฉพาะของอุตสาหกรรมส่วนใหญ่จะกำหนดอัตราส่วนของค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปร

สูตร

มีหลายวิธีในการคำนวณผลกระทบของเลเวอเรจในการดำเนินงาน ซึ่งนำไปสู่ผลลัพธ์เดียวกัน

ใน ปริทัศน์คำนวณเป็นอัตราส่วนของเปอร์เซ็นต์การเปลี่ยนแปลงของรายได้จากการดำเนินงานต่อเปอร์เซ็นต์การเปลี่ยนแปลงของยอดขาย

อีกวิธีหนึ่งในการคำนวณอัตราส่วนหนี้สินต่อการดำเนินงานจะขึ้นอยู่กับมูลค่าของกำไรส่วนเพิ่ม ( ภาษาอังกฤษ เงินสมทบ).

สูตรนี้สามารถแปลงได้ดังนี้

โดยที่ S คือรายได้จากการขาย TVC คือต้นทุนผันแปรทั้งหมด FC คือ ต้นทุนคงที่.

นอกจากนี้ยังสามารถคำนวณเลเวอเรจจากการดำเนินงานเป็นอัตราส่วนของอัตราส่วนกำไรส่วนเพิ่ม ( ภาษาอังกฤษ อัตรากำไรขั้นต้นสมทบ) ต่ออัตราส่วนความสามารถในการทำกำไรจากการดำเนินงาน ( ภาษาอังกฤษ อัตรากำไรจากการดำเนินงาน).

ในทางกลับกัน อัตราส่วนกำไรส่วนเพิ่มจะถูกคำนวณเป็นอัตราส่วนของกำไรส่วนเพิ่มต่อรายได้จากการขาย

อัตราส่วนความสามารถในการทำกำไรจากการดำเนินงานคำนวณเป็นอัตราส่วนของรายได้จากการดำเนินงานต่อรายได้จากการขาย

ตัวอย่างการคำนวณ

ใน ระยะเวลาการรายงานบริษัทต่างๆ ได้สาธิตตัวชี้วัดดังต่อไปนี้

บริษัท ก

- เปอร์เซ็นต์การเปลี่ยนแปลงรายได้จากการดำเนินงาน +20%

- เปอร์เซ็นต์การเปลี่ยนแปลงของรายได้จากการขาย +16%

บริษัท บี

- รายได้จากการขาย : 5 ล้าน ลบ.ม.

- ค่าใช้จ่ายผันแปรรวม 2.5 ล้านCU

- ค่าใช้จ่ายคงที่ 1 ล้าน ลบ.ม.

บริษัท บี

- รายได้จากการขาย: 7.5 ล้านเหรียญสหรัฐ

- รวมกำไรขั้นต้น 4 ล้านu

- อัตราส่วนความสามารถในการทำกำไรจากการดำเนินงาน 0.2

อัตราส่วนหนี้สินในการดำเนินงานของแต่ละบริษัทจะเป็นดังนี้:

สมมติว่ายอดขายของแต่ละบริษัทเพิ่มขึ้น 5% ในกรณีนี้ รายได้จากการดำเนินงานของบริษัท A จะเพิ่มขึ้น 6.25% (1.25×5%) สำหรับบริษัท B 8.35% (1.67×5%) และสำหรับบริษัท B 13.35% (2.67×5%)

หากบริษัททั้งหมดประสบกับยอดขายลดลง 3% รายได้จากการดำเนินงานของบริษัท A จะลดลง 3.75% (1.25 x 3%) รายได้จากการดำเนินงานของบริษัท B จะลดลง 5% (1.67 x 3%) และสำหรับบริษัท B ลง 8% (2.67×3%)

การตีความแบบกราฟิกของผลกระทบของการยกระดับการดำเนินงานต่อรายได้จากการดำเนินงานแสดงไว้ในภาพ

ดังที่คุณเห็นในกราฟ บริษัท B มีความเสี่ยงที่ยอดขายลดลงมากที่สุด ในขณะที่บริษัท A จะมีความยืดหยุ่นมากที่สุด ในทางตรงกันข้าม ด้วยปริมาณการขายที่เพิ่มขึ้น บริษัท B จะแสดงให้เห็นถึงอัตราการเติบโตสูงสุดในด้านรายได้จากการดำเนินงาน และบริษัท A จะแสดงให้เห็นถึงอัตราการเติบโตที่ต่ำที่สุด

ข้อสรุป

ตามที่กล่าวไว้ข้างต้น บริษัทที่มีอัตราส่วนหนี้สินต่อการดำเนินงานสูงมีความเสี่ยงที่ยอดขายจะลดลงแม้เพียงเล็กน้อยก็ตาม กล่าวอีกนัยหนึ่ง ยอดขายที่ลดลงเพียงไม่กี่เปอร์เซ็นต์อาจส่งผลให้สูญเสียรายได้จากการดำเนินงานส่วนสำคัญหรือแม้กระทั่งขาดทุนจากการดำเนินงาน ประการหนึ่ง บริษัทดังกล่าวต้องจัดการต้นทุนคงที่อย่างรอบคอบ และคาดการณ์การเปลี่ยนแปลงปริมาณการขายได้อย่างแม่นยำ ในทางกลับกันในทางที่ดี สภาวะตลาดพวกเขามีศักยภาพในการเติบโตของรายได้จากการดำเนินงานที่สูงขึ้น

วางแผน

การแนะนำ

1 สาระสำคัญ แนวคิด และวิธีการคำนวณ เลเวอเรจการดำเนินงานในการจัดการทางการเงิน

1.1 แนวคิดของการยกระดับการดำเนินงาน

1.2 ผลกระทบของการยกระดับการดำเนินงาน สาระสำคัญและวิธีการคำนวณผลกระทบของการวิเคราะห์การปฏิบัติงาน

1.3 องค์ประกอบสามประการของการยกระดับการดำเนินงาน

2 การใช้เลเวอเรจในการดำเนินงาน

บทสรุป

บรรณานุกรม

การแนะนำ

งานที่สำคัญที่สุดอย่างหนึ่งขององค์กรคือการประเมินฐานะทางการเงินซึ่งเป็นไปได้ด้วยการผสมผสานวิธีการที่ทำให้สามารถกำหนดสถานะของกิจการขององค์กรอันเป็นผลมาจากการวิเคราะห์กิจกรรมในช่วงเวลาที่จำกัด วัตถุประสงค์ของการวิเคราะห์นี้คือเพื่อให้ได้ข้อมูลเกี่ยวกับสถานะทางการเงิน ความสามารถในการละลาย และความสามารถในการทำกำไร

การพึ่งพาการติดตามการวิเคราะห์การดำเนินงาน ผลลัพธ์ทางการเงินบริษัทจากปริมาณการผลิต (การขาย) เป็นวิธีที่มีประสิทธิภาพและรวดเร็ว การวางแผนเชิงกลยุทธ์. หน้าที่ของการวิเคราะห์การปฏิบัติงานคือการค้นหาชุดค่าผสมราคาผันแปรและคงที่ ราคา และปริมาณการขายที่ทำกำไรได้มากที่สุด องค์ประกอบสำคัญการวิเคราะห์การดำเนินงานได้แก่ อัตรากำไรขั้นต้น การใช้ประโยชน์ทางการเงินและการดำเนินงาน เกณฑ์ความสามารถในการทำกำไร และอัตรากำไรด้านความปลอดภัยของบริษัท

ในสภาวะ เศรษฐกิจตลาดความเป็นอยู่ที่ดีขององค์กรใด ๆ ขึ้นอยู่กับจำนวนกำไรที่ได้รับ เครื่องมืออย่างหนึ่งในการจัดการและมีอิทธิพลต่อกำไรในงบดุลขององค์กรคือการยกระดับการดำเนินงาน (เลเวอเรจ) ช่วยให้คุณสามารถประเมินผลประโยชน์ทางเศรษฐกิจที่เกิดจากการเปลี่ยนแปลงโครงสร้างต้นทุนและปริมาณการผลิต นักวิเคราะห์ใช้ความสามารถในการผลิตเพื่อกำหนดระดับความอ่อนไหวของกำไรจากการดำเนินงานของบริษัทต่อการเปลี่ยนแปลงปริมาณการขาย ตัวบ่งชี้นี้เกี่ยวข้องอย่างใกล้ชิดกับการคำนวณพื้นที่คุ้มทุน เช่น จุดที่มีกำไรจากการดำเนินงานเป็นศูนย์ (รายได้รวมเท่ากับต้นทุนทั้งหมด)

โดยทั่วไปแล้วการปฏิบัติงาน คันโยกการผลิต(เลเวอเรจ) คือกระบวนการจัดการสินทรัพย์และหนี้สินขององค์กรที่มุ่งเป้าไปที่การเพิ่มผลกำไร ได้แก่ นี่เป็นปัจจัยบางประการ ซึ่งเป็นการเปลี่ยนแปลงเล็กน้อยซึ่งอาจนำไปสู่การเปลี่ยนแปลงที่สำคัญในตัวบ่งชี้ประสิทธิภาพ ซึ่งทำให้เกิดสิ่งที่เรียกว่า Leverage Effect หรือ Leverage Effect

การศึกษาครั้งนี้มีวัตถุประสงค์เพื่อศึกษาวิธีการคำนวณและวิเคราะห์ความสามารถในการดำเนินงานในการจัดการกลไกทางการเงินขององค์กร เพื่อให้บรรลุเป้าหมายนี้ จึงมีการนำเสนองานต่อไปนี้:

1) พิจารณาแนวคิดและการใช้ประโยชน์จากการดำเนินงาน

2) ศึกษาผลกระทบของการยกระดับการดำเนินงาน

3) พิจารณาความสัมพันธ์ระหว่างผลกระทบของการยกระดับการดำเนินงานและความเสี่ยงของผู้ประกอบการขององค์กร

ความเกี่ยวข้องของงานนี้เกิดจากความจริงที่ว่าทุกองค์กรในปัจจุบันพยายามที่จะเพิ่มผลกำไรสูงสุดและการใช้ประโยชน์จากการดำเนินงานหรือการผลิตเป็นโอกาสที่เป็นไปได้ในการสร้างอิทธิพลต่อกำไรในงบดุลโดยการเปลี่ยนโครงสร้างต้นทุนและปริมาณการผลิต

1 สาระสำคัญ แนวคิด และวิธีการคำนวณการยกระดับการดำเนินงาน

การจัดการทางการเงิน

1.1 แนวคิดของการยกระดับการดำเนินงาน

ใน สภาพที่ทันสมัยบน รัฐวิสาหกิจของรัสเซียปัญหาในการควบคุมมวลและพลวัตของผลกำไรมาเป็นหนึ่งในสถานที่แรกๆ ในการจัดการทรัพยากรทางการเงิน การแก้ไขปัญหาเหล่านี้อยู่ภายในขอบเขตของการจัดการทางการเงินในการดำเนินงาน (การผลิต) เป็นที่ทราบกันดีว่ากิจกรรมของผู้ประกอบการมีความเกี่ยวข้องกับหลายปัจจัยที่มีอิทธิพลต่อผลลัพธ์ ทั้งหมดสามารถแบ่งออกเป็นสองกลุ่ม ปัจจัยกลุ่มแรกเกี่ยวข้องกับการเพิ่มผลกำไรสูงสุดเนื่องจากอุปสงค์และอุปทาน นโยบายการกำหนดราคาความสามารถในการทำกำไรของผลิตภัณฑ์ ความสามารถในการแข่งขัน ปัจจัยอีกกลุ่มหนึ่งเกี่ยวข้องกับการระบุตัวบ่งชี้ที่สำคัญสำหรับปริมาณผลิตภัณฑ์ที่ขาย การผสมผสานที่ดีที่สุดของรายได้ส่วนเพิ่มและต้นทุนส่วนเพิ่ม และการแบ่งต้นทุนออกเป็นตัวแปรและคงที่

ภาระหนี้จากการดำเนินงานมีความสัมพันธ์อย่างใกล้ชิดกับโครงสร้างต้นทุน การยกระดับการดำเนินงานหรือความสามารถในการผลิต (แปลตามตัวอักษรว่าการใช้ประโยชน์) เป็นกลไกในการจัดการผลกำไรขององค์กร โดยพิจารณาจากการปรับอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปรให้เหมาะสม ด้วยความช่วยเหลือนี้ คุณสามารถคาดการณ์การเปลี่ยนแปลงในผลกำไรขององค์กร โดยขึ้นอยู่กับการเปลี่ยนแปลงของปริมาณการขาย ตลอดจนกำหนดจุดคุ้มทุน

เงื่อนไขที่จำเป็นการประยุกต์ใช้กลไกการยกระดับการดำเนินงานคือการใช้วิธีการส่วนเพิ่ม โดยพิจารณาจากการแบ่งต้นทุนขององค์กรออกเป็นค่าคงที่และผันแปร ส่วนล่าง แรงดึงดูดเฉพาะต้นทุนคงที่ในต้นทุนรวมขององค์กร ยิ่งจำนวนการเปลี่ยนแปลงของกำไรสัมพันธ์กับอัตราการเปลี่ยนแปลงของรายได้ขององค์กรมากขึ้น

ดังที่ได้กล่าวไปแล้ว ต้นทุนในองค์กรมีสองประเภท: แปรผันและคงที่ โครงสร้างโดยรวมและโดยเฉพาะอย่างยิ่งระดับต้นทุนคงที่ในรายได้รวมขององค์กรหรือในรายได้ต่อหน่วยการผลิตสามารถมีอิทธิพลอย่างมากต่อแนวโน้มของกำไรหรือต้นทุน นี่เป็นเพราะความจริงที่ว่าแต่ละหน่วยการผลิตเพิ่มเติมจะมีการชดใช้ค่าเสียหายเพิ่มเติม ซึ่งจะครอบคลุมต้นทุนคงที่ และขึ้นอยู่กับอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปรในโครงสร้างต้นทุนของบริษัท ค่าชดเชยโดยรวมที่เพิ่มขึ้นจากหน่วยเพิ่มเติมของ สินค้าสามารถแสดงออกมาเป็นการเปลี่ยนแปลงกำไรอย่างก้าวกระโดด เมื่อถึงจุดคุ้มทุน กำไรจะปรากฏขึ้นและเริ่มเติบโตเร็วกว่ายอดขาย เลเวอเรจในการดำเนินงานเป็นเครื่องมือในการพิจารณาและวิเคราะห์ความสัมพันธ์นี้ กล่าวอีกนัยหนึ่ง ได้รับการออกแบบมาเพื่อสร้างผลกระทบของกำไรต่อการเปลี่ยนแปลงปริมาณการขาย

ระดับของเลเวอเรจในการดำเนินงานคำนวณได้ดังนี้:

โดยที่ OR คือระดับของเลเวอเรจในการดำเนินงาน

1.2 ผลกระทบของการยกระดับการดำเนินงาน สาระสำคัญและวิธีการคำนวณ

ผลกระทบของการวิเคราะห์การดำเนินงาน

การวิเคราะห์การปฏิบัติงานทำงานร่วมกับพารามิเตอร์ของกิจกรรมองค์กร เช่น ต้นทุน ปริมาณการขาย และกำไร ความสำคัญอย่างยิ่งสำหรับการวิเคราะห์การปฏิบัติงานจะมีการแบ่งต้นทุนออกเป็นค่าคงที่และตัวแปร ปริมาณหลักที่ใช้ในการวิเคราะห์การดำเนินงาน ได้แก่ อัตรากำไรขั้นต้น (มูลค่าความคุ้มครอง) ความแข็งแกร่งของเลเวอเรจในการดำเนินงาน เกณฑ์ความสามารถในการทำกำไร (จุดคุ้มทุน) อัตรากำไรจากความแข็งแกร่งทางการเงิน

อัตรากำไรขั้นต้น (จำนวนความคุ้มครอง) ค่านี้คำนวณเป็นผลต่างระหว่างรายได้จากการขายและต้นทุนผันแปร มันแสดงให้เห็นว่าบริษัทมีเงินทุนเพียงพอที่จะครอบคลุมต้นทุนคงที่และทำกำไรหรือไม่

ความแข็งแรงของคันโยกใช้งาน คำนวณเป็นอัตราส่วนกำไรขั้นต้นต่อกำไรหลังดอกเบี้ยแต่ก่อนหักภาษีเงินได้

การพึ่งพาผลลัพธ์ทางการเงินของกิจกรรมการดำเนินงานขององค์กร ceteris paribus บนสมมติฐานที่เกี่ยวข้องกับการเปลี่ยนแปลงในปริมาณการผลิตและการขายผลิตภัณฑ์เชิงพาณิชย์ ต้นทุนคงที่และต้นทุนผันแปรของการผลิต ถือเป็นเนื้อหาของการวิเคราะห์การยกระดับการดำเนินงาน .

ผลกระทบของการเพิ่มขึ้นของปริมาณการผลิตและการขายผลิตภัณฑ์ที่วางตลาดต่อผลกำไรขององค์กรนั้นถูกกำหนดโดยแนวคิดของการยกระดับการดำเนินงานซึ่งผลกระทบดังกล่าวแสดงให้เห็นในความจริงที่ว่าการเปลี่ยนแปลงของรายได้นั้นมาพร้อมกับการเปลี่ยนแปลงที่แข็งแกร่งยิ่งขึ้น ของการเปลี่ยนแปลงกำไร

เมื่อใช้ร่วมกับตัวบ่งชี้นี้ เมื่อวิเคราะห์กิจกรรมทางการเงินและเศรษฐกิจขององค์กร พวกเขาจะใช้ขนาดของผลกระทบของการยกระดับการดำเนินงาน (เลเวอเรจ) ซึ่งกันและกันเกณฑ์ความปลอดภัย:

หรือ

หรือ  ,

,

โดยที่ EOR คือผลกระทบของการยกระดับการดำเนินงาน

เลเวอเรจจากการดำเนินงานจะแสดงจำนวนกำไรที่จะเปลี่ยนแปลงหากรายได้เปลี่ยนแปลง 1% ผลกระทบของการยกระดับการดำเนินงานคือการเปลี่ยนแปลงรายได้จากการขาย (แสดงเป็นเปอร์เซ็นต์) มักจะนำไปสู่การเปลี่ยนแปลงที่มากขึ้นในกำไร (แสดงเป็นเปอร์เซ็นต์) จุดแข็งของการยกระดับการดำเนินงานเป็นการวัดความเสี่ยงทางธุรกิจที่เกี่ยวข้องกับองค์กร ยิ่งสูงเท่าไร ผู้ถือหุ้นก็ยิ่งมีความเสี่ยงมากขึ้นเท่านั้น

มูลค่าของผลกระทบจากเลเวอเรจในการดำเนินงานที่พบโดยใช้สูตรจะถูกนำมาใช้ในภายหลังเพื่อคาดการณ์การเปลี่ยนแปลงของกำไร โดยขึ้นอยู่กับการเปลี่ยนแปลงในรายได้ของบริษัท เมื่อต้องการทำเช่นนี้ ใช้สูตรต่อไปนี้:

,

,

โดยที่ D BP คือการเปลี่ยนแปลงของรายได้เป็น %; DP - การเปลี่ยนแปลงกำไรเป็น%

ตัวอย่างที่ 1 .

ฝ่ายบริหารขององค์กร Tekhnologiya ตั้งใจที่จะเพิ่มรายได้จากการขาย 10% (จาก 50,000 UAH เป็น 55,000 UAH) เนื่องจากการเติบโตของยอดขายเครื่องใช้ไฟฟ้าโดยไม่ต้องเกินระยะเวลาที่เกี่ยวข้อง ต้นทุนผันแปรทั้งหมดสำหรับตัวเลือกเริ่มต้นคือ 36,000 UAH ต้นทุนคงที่เท่ากับ 4,000 UAH คุณสามารถคำนวณจำนวนกำไรตามปริมาณรายได้จากการขายผลิตภัณฑ์ใหม่โดยใช้วิธีดั้งเดิมหรือใช้ประโยชน์จากการดำเนินงาน

วิธีการดั้งเดิม:

1. กำไรเริ่มต้นคือ 10,000 UAH (50,000 - 36,000 - 4,000)

2. ต้นทุนผันแปรสำหรับปริมาณการผลิตตามแผนจะเพิ่มขึ้น 10% นั่นคือจะเท่ากับ 39,600 UAH (36,000 x 1.1)

3. กำไรใหม่: 55,000 - 39,600 - 4,000 = 11,400 UAH

วิธีเลเวอเรจการดำเนินงาน :

1. เลเวอเรจการดำเนินงาน: (50,000 - 36,000 / / 10,000) = 1.4 ซึ่งหมายความว่าการเติบโตของรายได้ 10% น่าจะทำให้กำไรเพิ่มขึ้น 14% (10 x 1.4) นั่นคือ 10,000 x 0.14 = 1,400 UAH

ผลกระทบของการยกระดับการดำเนินงานคือการเปลี่ยนแปลงรายได้จากการขายนำไปสู่การเปลี่ยนแปลงกำไรที่ยิ่งใหญ่ยิ่งขึ้น ผลกระทบนี้เกี่ยวข้องกับผลกระทบที่ไม่สมสัดส่วนของต้นทุนกึ่งคงที่และกึ่งแปรผันต่อผลลัพธ์ทางการเงินเมื่อปริมาณการผลิตและการขายเปลี่ยนแปลง ยิ่งส่วนแบ่งของค่าใช้จ่ายกึ่งคงที่และต้นทุนการผลิตสูงขึ้นเท่าใด ผลกระทบของการยกระดับการดำเนินงานก็จะยิ่งแข็งแกร่งขึ้นเท่านั้น และในทางกลับกัน ด้วยปริมาณการขายที่เพิ่มขึ้น ส่วนแบ่งของค่าใช้จ่ายกึ่งคงที่ลดลง และผลกระทบของภาระหนี้ในการดำเนินงานลดลง

เกณฑ์ความสามารถในการทำกำไร (จุดคุ้มทุน) เป็นตัวบ่งชี้ที่แสดงถึงปริมาณการขายผลิตภัณฑ์ที่รายได้ขององค์กรจากการขายผลิตภัณฑ์ (งานบริการ) เท่ากับต้นทุนทั้งหมด นั่นคือนี่คือปริมาณการขายที่องค์กรธุรกิจไม่มีกำไรหรือขาดทุน

ในทางปฏิบัติ มีการใช้สามวิธีในการคำนวณจุดคุ้มทุน: กราฟิก สมการ และรายได้ส่วนเพิ่ม

เมื่อใช้วิธีกราฟิก การค้นหาจุดคุ้มทุนจะเกิดขึ้นเพื่อสร้างกราฟที่ซับซ้อน “ต้นทุน - ปริมาณการผลิต - กำไร” ลำดับของการสร้างกราฟมีดังนี้: เส้นของต้นทุนคงที่ถูกพล็อตบนกราฟซึ่งมีการลากเส้นตรงขนานกับแกน x; มีการเลือกจุดบางจุดบนแกน abscissa นั่นคือค่าปริมาตรบางค่า หากต้องการค้นหาจุดคุ้มทุน จะมีการคำนวณมูลค่าของต้นทุนทั้งหมด (คงที่และผันแปร) เส้นตรงถูกวาดบนกราฟที่สอดคล้องกับค่านี้ จุดใดๆ บนแกน x จะถูกเลือกอีกครั้ง และจะพบจำนวนรายได้จากการขาย มีการสร้างเส้นตรงที่สอดคล้องกับค่านี้

เส้นตรงแสดงการขึ้นต่อกันของต้นทุนผันแปรและต้นทุนคงที่ รวมถึงรายได้จากปริมาณการผลิต จุดของปริมาณการผลิตที่สำคัญจะแสดงปริมาณการผลิตที่รายได้จากการขายเท่ากับต้นทุนทั้งหมด หลังจากกำหนดจุดคุ้มทุนแล้ว การวางแผนกำไรจะขึ้นอยู่กับผลกระทบของการใช้ประโยชน์ในการดำเนินงาน (การผลิต) นั่นคือส่วนต่างของความแข็งแกร่งทางการเงินที่องค์กรสามารถจะลดปริมาณการขายได้โดยไม่นำไปสู่การทำกำไร ณ จุดคุ้มทุน รายได้ที่องค์กรได้รับจะเท่ากับต้นทุนทั้งหมด ในขณะที่กำไรเป็นศูนย์ รายได้ที่สอดคล้องกับจุดคุ้มทุนเรียกว่ารายได้ตามเกณฑ์ ปริมาณการผลิต (การขาย) ที่จุดคุ้มทุนเรียกว่าปริมาณการผลิต (การขาย) หากบริษัทขายสินค้าน้อยกว่าปริมาณการขายตามเกณฑ์ ก็จะขาดทุน หากขายได้มากขึ้นก็จะทำกำไร เมื่อทราบเกณฑ์ความสามารถในการทำกำไรแล้ว คุณสามารถคำนวณปริมาณการผลิตที่สำคัญได้:

อัตราความแข็งแกร่งทางการเงิน. นี่คือความแตกต่างระหว่างรายได้ของบริษัทและเกณฑ์ความสามารถในการทำกำไร อัตรากำไรของความแข็งแกร่งทางการเงินจะแสดงตามจำนวนเงินที่รายได้สามารถลดลงได้ เพื่อที่บริษัทจะไม่ขาดทุน อัตรากำไรขั้นต้นความแข็งแกร่งทางการเงินคำนวณโดยใช้สูตร:

FFP = รองประธาน – RTHRESHOLD

ยิ่งเลเวอเรจในการดำเนินงานสูงขึ้น อัตรากำไรของความแข็งแกร่งทางการเงินก็จะยิ่งลดลง

ตัวอย่าง 2 . การคำนวณแรงกระแทกของคันโยกใช้งาน

ข้อมูลเริ่มต้น:

รายได้จากการขายผลิตภัณฑ์ - 10,000,000 รูเบิล

ต้นทุนผันแปร - 8300,000 รูเบิล

ต้นทุนคงที่ - 1,500,000 รูเบิล

กำไร - 200,000 รูเบิล

1. มาคำนวณอิทธิพลของคันโยกปฏิบัติการกัน

จำนวนความคุ้มครอง = 1,500,000 รูเบิล + 200,000 ถู = 1,700,000 รูเบิล

แรงคันโยกใช้งาน = 1700/200 = 8.5 เท่า

2. สมมติว่าปริมาณการขายคาดว่าจะเพิ่มขึ้น 12% ในปีหน้า เราสามารถคำนวณได้ว่ากำไรจะเพิ่มขึ้นเป็นเปอร์เซ็นต์:

12% * 8,5 =102%.

10,000 * 112% / 100= 11200,000 รูเบิล

8300 * 112% / 100 = 9296,000 รูเบิล

11200 - 9296 = 1904,000 รูเบิล

2447 - 1500 = 404,000 รูเบิล

แรงงัด = (1500 + 404) / 404 = 4.7 เท่า

จากที่นี่ กำไรเพิ่มขึ้น 102%:

404 - 200 = 204; 204 * 100 / 200 = 102%.

เรามากำหนดเกณฑ์ความสามารถในการทำกำไรสำหรับตัวอย่างนี้กัน เพื่อวัตถุประสงค์เหล่านี้ ควรคำนวณอัตราส่วนกำไรขั้นต้น คำนวณเป็นอัตราส่วนกำไรขั้นต้นต่อรายได้จากการขาย:

1904 / 11200 = 0,17.

เมื่อทราบอัตราส่วนกำไรขั้นต้น - 0.17 เราจะคำนวณเกณฑ์ความสามารถในการทำกำไร

เกณฑ์การทำกำไร = 1500 / 0.17 = 8823.5 รูเบิล

การวิเคราะห์โครงสร้างต้นทุนทำให้คุณสามารถเลือกกลยุทธ์สำหรับพฤติกรรมในตลาดได้ มีกฎในการเลือก ตัวเลือกที่ทำกำไรได้นโยบายการแบ่งประเภท - กฎ "50:50"

การคำนวณค่าข้างต้นทำให้เราสามารถประเมินความเสถียรได้ กิจกรรมผู้ประกอบการบริษัทและ ความเสี่ยงทางธุรกิจเกี่ยวข้องกับเธอ

และหากในกรณีแรกถือว่าลูกโซ่:

ต้นทุน - ปริมาณ (รายได้จากการขาย) - กำไร ( กำไรขั้นต้น) ซึ่งทำให้สามารถคำนวณตัวบ่งชี้ความสามารถในการทำกำไรของการหมุนเวียนค่าสัมประสิทธิ์ความพอเพียงและตัวบ่งชี้ความสามารถในการทำกำไรของการผลิตตามต้นทุนจากนั้นเมื่อคำนวณด้วยกระแสเงินสดเรามีรูปแบบที่คล้ายกัน:

ไหลออก เงิน- กระแสเงินสดเข้า - กระแสเงินสดสุทธิ (การชำระเงิน) (รายรับ) (ส่วนต่าง) ซึ่งทำให้สามารถคำนวณตัวชี้วัดสภาพคล่องและความสามารถในการละลายต่างๆ ได้

อย่างไรก็ตาม ในทางปฏิบัติ สถานการณ์เกิดขึ้นเมื่อวิสาหกิจไม่มีเงิน แต่มีกำไร หรือมีเงิน แต่ไม่มีกำไร ปัญหาอยู่ที่ความคลาดเคลื่อนของเวลาระหว่างการเคลื่อนที่ของวัสดุและ กระแสเงินสด. ในแหล่งที่มาของวรรณกรรมทางการเงินและเศรษฐกิจสมัยใหม่ส่วนใหญ่ ปัญหาสภาพคล่อง - ความสามารถในการทำกำไรได้รับการพิจารณาภายในกรอบการจัดการเงินทุนหมุนเวียนและพลาดไปเมื่อวิเคราะห์กระบวนการจัดการต้นทุนขององค์กร

แม้ว่าจากมุมมองนี้ คอขวดที่สำคัญที่สุดในการทำงานภายในประเทศ สถานประกอบการอุตสาหกรรม: การชำระเงิน หรือมีระเบียบวินัยแบบ "ไม่ชำระเงิน" ปัญหาในการแบ่งต้นทุนออกเป็นค่าคงที่และผันแปร ปัญหาการกำหนดราคาภายในบริษัท ปัญหาในการประเมินการรับเงินสดและการชำระเงินเมื่อเวลาผ่านไป

ตามทฤษฎีแล้ว สิ่งที่น่าสนใจเมื่อพิจารณาโมเดล CVP ในแง่ของกระแสเงินสด พฤติกรรมของต้นทุนคงที่และต้นทุนผันแปรที่เรียกว่าเปลี่ยนแปลงไปโดยสิ้นเชิง มีความเป็นไปได้ที่จะวางแผนระดับ "จริง" แทนที่จะวางแผนผลกำไรระยะยาวภายในระยะเวลาที่มากกว่า ระยะสั้นตามข้อตกลงการชำระหนี้เจ้าหนี้และลูกหนี้

การใช้การวิเคราะห์การปฏิบัติงานของแบบจำลองมาตรฐานมีความซับซ้อนไม่เพียงแต่จากข้อจำกัดข้างต้นเท่านั้น แต่ยังรวมถึงลักษณะเฉพาะของการเตรียมงบการเงินด้วย (ไตรมาสละครั้ง ทุก ๆ หกเดือน ทุกปี) เพื่อวัตถุประสงค์ในการจัดการต้นทุนและผลลัพธ์การดำเนินงาน ความถี่นี้ไม่เพียงพออย่างชัดเจน

ความแตกต่างในโครงสร้างของการแบ่งประเภทขององค์กรก็เป็นคอขวดสำหรับการวิเคราะห์ต้นทุนประเภทนี้เช่นกัน เมื่อพิจารณาถึงความซับซ้อนของการแบ่งต้นทุนแบบผสมออกเป็นส่วนคงที่และส่วนที่แปรผัน ปัญหาเกี่ยวกับการกระจายต้นทุนคงที่ที่จัดสรรและ "บริสุทธิ์" เพิ่มเติมสำหรับผลิตภัณฑ์ประเภทใดประเภทหนึ่ง จุดคุ้มทุน ประเภทเฉพาะการผลิตของกิจการจะคำนวณโดยใช้สมมติฐานที่สำคัญ

เพื่อให้ได้ข้อมูลที่ทันเวลามากขึ้นและจำกัดสมมติฐานในการแบ่งประเภท ขอเสนอให้ใช้วิธีการที่คำนึงถึงความเคลื่อนไหวของกระแสการเงินโดยตรง (การชำระเงินสำหรับรายการต้นทุนและใบเสร็จรับเงินสำหรับรายการต้นทุนเฉพาะ ขายสินค้าทำให้เกิดต้นทุนการผลิตและรายได้จากการขายในที่สุด)

กิจกรรมการผลิตของวิสาหกิจอุตสาหกรรมส่วนใหญ่ได้รับการควบคุมโดยเทคโนโลยีบางอย่าง GOST และเงื่อนไขการชำระหนี้ที่กำหนดไว้กับเจ้าหนี้และลูกหนี้ ด้วยเหตุนี้ จึงจำเป็นต้องพิจารณาวิธีการในบริบทของวงจรกระแสเงินสดและวงจรการผลิต

มีความสัมพันธ์โดยตรงระหว่างการยกระดับการดำเนินงานและความเสี่ยงทางธุรกิจ นั่นคือ ยิ่งเลเวอเรจในการดำเนินงานมากขึ้น (มุมระหว่างรายได้และต้นทุนรวม) ความเสี่ยงทางธุรกิจก็จะยิ่งมากขึ้นเท่านั้น แต่ในขณะเดียวกัน ยิ่งมีความเสี่ยงสูง รางวัลก็จะยิ่งมากขึ้นตามไปด้วย

|

|

1 - รายได้จากการขาย; 2 - กำไรจากการดำเนินงาน 3 - ขาดทุนจากการดำเนินงาน; 4 - ต้นทุนทั้งหมด; 5 - จุดคุ้มทุน; 6 - ต้นทุนคงที่ส.

ข้าว. 1.1 ระดับเลเวอเรจในการดำเนินงานต่ำและสูง

ผลกระทบของการยกระดับการดำเนินงานขึ้นอยู่กับความจริงที่ว่าการเปลี่ยนแปลงของรายได้จากการขาย (เนื่องจากการเปลี่ยนแปลงปริมาณ) นำไปสู่การเปลี่ยนแปลงกำไรที่แข็งแกร่งยิ่งขึ้น การกระทำของผลกระทบนี้เกี่ยวข้องกับอิทธิพลที่ไม่สมส่วนของต้นทุนคงที่และต้นทุนผันแปรอันเป็นผลมาจากกิจกรรมทางการเงินและเศรษฐกิจขององค์กรเมื่อปริมาณการผลิตเปลี่ยนแปลง

จุดแข็งของการยกระดับการดำเนินงานแสดงให้เห็นถึงระดับของความเสี่ยงทางธุรกิจ นั่นคือความเสี่ยงของการสูญเสียกำไรที่เกี่ยวข้องกับความผันผวนของปริมาณการขาย ยิ่งผลของการยกระดับการดำเนินงานมีมากขึ้น (ส่วนแบ่งของต้นทุนคงที่ก็จะมากขึ้น) ความเสี่ยงทางธุรกิจก็จะยิ่งมากขึ้นเท่านั้น

ตามกฎแล้ว ยิ่งต้นทุนคงที่ขององค์กรสูงขึ้นเท่าใด ความเสี่ยงทางธุรกิจที่เกี่ยวข้องก็จะยิ่งสูงขึ้นเท่านั้น ในทางกลับกัน ต้นทุนคงที่ที่สูงมักเป็นผลมาจากบริษัทที่มีสินทรัพย์ถาวรราคาแพงซึ่งต้องมีการบำรุงรักษาและการซ่อมแซมตามระยะเวลา

1.3 องค์ประกอบสามประการของการยกระดับการดำเนินงาน

องค์ประกอบหลักสามประการของการใช้ประโยชน์จากการดำเนินงานคือต้นทุนคงที่ ต้นทุนผันแปร และราคา ทั้งหมดนี้เกี่ยวข้องกับปริมาณการขายในระดับหนึ่งหรืออย่างอื่น ผู้จัดการสามารถมีอิทธิพลต่อปริมาณการขายได้โดยการเปลี่ยนแปลง การเปลี่ยนแปลงต้นทุนคงที่หากผู้จัดการสามารถลดรายการที่เกี่ยวข้องกับต้นทุนคงที่ลงได้อย่างมาก เช่น โดยการลดต้นทุนค่าโสหุ้ย ปริมาณการคุ้มทุนขั้นต่ำจะลดลงอย่างมาก เป็นผลให้ผลกระทบของการเปลี่ยนแปลงกำไรอย่างรวดเร็วจะเริ่มดำเนินการในระดับที่ต่ำกว่า  1 – ปริมาณคุ้มทุนขั้นต่ำใหม่ 2 – ปริมาณคุ้มทุนขั้นต่ำเดิม ลดต้นทุนคงที่ลง 25% จาก 200 tr. มากถึง 150 ตร.ม. นำไปสู่การเลื่อนจุดคุ้มทุนไปทางซ้าย 100 ชิ้น หรือ 25% จาก 400 ชิ้น มากถึง 300 ชิ้น ดังที่เห็นได้จากรูป การลดต้นทุนคงที่เกิดขึ้นโดยตรงและ วิธีการที่มีประสิทธิภาพลดปริมาณการคุ้มทุนขั้นต่ำเพื่อเพิ่มผลกำไรของบริษัท การเปลี่ยนแปลงต้นทุนผันแปรการลดลงของต้นทุนผันแปรทางตรงของการผลิตนำไปสู่การเพิ่มขึ้นของการมีส่วนร่วมที่แต่ละหน่วยเพิ่มเติมนำมาซึ่งจะส่งผลต่อการเพิ่มขึ้นของกำไรตลอดจนการเปลี่ยนแปลงของจุดคุ้มทุน การลดลงของต้นทุนผันแปรทางตรงอาจเป็นได้ ทำได้โดยการเปลี่ยนไปใช้วัสดุการผลิตใหม่ที่ทันสมัยกว่า หรือโดยการเปลี่ยนทิศทางไปยังซัพพลายเออร์ที่เสนอส่วนประกอบที่มีราคาถูกกว่า

1 – ปริมาณคุ้มทุนขั้นต่ำใหม่ 2 – ปริมาณคุ้มทุนขั้นต่ำเดิม ลดต้นทุนคงที่ลง 25% จาก 200 tr. มากถึง 150 ตร.ม. นำไปสู่การเลื่อนจุดคุ้มทุนไปทางซ้าย 100 ชิ้น หรือ 25% จาก 400 ชิ้น มากถึง 300 ชิ้น ดังที่เห็นได้จากรูป การลดต้นทุนคงที่เกิดขึ้นโดยตรงและ วิธีการที่มีประสิทธิภาพลดปริมาณการคุ้มทุนขั้นต่ำเพื่อเพิ่มผลกำไรของบริษัท การเปลี่ยนแปลงต้นทุนผันแปรการลดลงของต้นทุนผันแปรทางตรงของการผลิตนำไปสู่การเพิ่มขึ้นของการมีส่วนร่วมที่แต่ละหน่วยเพิ่มเติมนำมาซึ่งจะส่งผลต่อการเพิ่มขึ้นของกำไรตลอดจนการเปลี่ยนแปลงของจุดคุ้มทุน การลดลงของต้นทุนผันแปรทางตรงอาจเป็นได้ ทำได้โดยการเปลี่ยนไปใช้วัสดุการผลิตใหม่ที่ทันสมัยกว่า หรือโดยการเปลี่ยนทิศทางไปยังซัพพลายเออร์ที่เสนอส่วนประกอบที่มีราคาถูกกว่า  1 – ปริมาณคุ้มทุนขั้นต่ำใหม่ 2 – ปริมาณคุ้มทุนขั้นต่ำเก่า ดังที่เห็นได้จากตัวเลข การลดต้นทุนผันแปรลง 25% ยังส่งผลให้กำไรเพิ่มขึ้นและจุดคุ้มทุนเปลี่ยนแปลง 11% จาก 400 ยูนิต มากถึง 356 ชิ้น ดังที่เราเห็น การเปลี่ยนแปลงนี้มีนัยสำคัญน้อยกว่าการลดต้นทุนคงที่ที่มีส่วนแบ่งเท่าเดิม เหตุผลก็คือ การลดลงมีผลกับสัดส่วนเล็กน้อยของต้นทุนการผลิตทั้งหมดเท่านั้น เนื่องจากในตัวอย่างนี้ ต้นทุนผันแปรค่อนข้างน้อย การเปลี่ยนแปลงราคาหากการเปลี่ยนแปลงของต้นทุนคงที่และต้นทุนผันแปรในกรณีส่วนใหญ่ควบคุมโดยฝ่ายบริหาร การเปลี่ยนแปลงของราคาในกรณีส่วนใหญ่จะถูกกำหนดโดยความต้องการของตลาด การเปลี่ยนแปลงราคาของผลิตภัณฑ์มักจะส่งผลต่อความสมดุลของตลาดและส่งผลโดยตรงต่อปริมาณการผลิตใน ในประเภท. ด้วยเหตุนี้ การวิเคราะห์การเปลี่ยนแปลงราคาจึงไม่เพียงพอที่จะระบุผลกระทบต่อจุดคุ้มทุน เนื่องจากผลจากการเปลี่ยนแปลงราคา ปริมาณผลิตภัณฑ์ที่ขายก็จะเปลี่ยนแปลงไปด้วย กล่าวอีกนัยหนึ่งการเปลี่ยนแปลงของราคาอาจส่งผลกระทบอย่างไม่เป็นสัดส่วนต่อปริมาณผลิตภัณฑ์ที่ขาย การเพิ่มขึ้นของราคาสามารถเปลี่ยนจุดคุ้มทุนไปทางซ้าย แต่ในขณะเดียวกันก็ลดปริมาณการขายผลิตภัณฑ์ลงอย่างมากซึ่งจะนำไปสู่การสูญเสียผลกำไร นอกจากนี้ การเพิ่มขึ้นของราคาสามารถเปลี่ยนจุดคุ้มทุนไปทางขวา แต่ในขณะเดียวกันก็เพิ่มปริมาณการขายมากจนทำให้กำไรเพิ่มขึ้นอย่างมาก

1 – ปริมาณคุ้มทุนขั้นต่ำใหม่ 2 – ปริมาณคุ้มทุนขั้นต่ำเก่า ดังที่เห็นได้จากตัวเลข การลดต้นทุนผันแปรลง 25% ยังส่งผลให้กำไรเพิ่มขึ้นและจุดคุ้มทุนเปลี่ยนแปลง 11% จาก 400 ยูนิต มากถึง 356 ชิ้น ดังที่เราเห็น การเปลี่ยนแปลงนี้มีนัยสำคัญน้อยกว่าการลดต้นทุนคงที่ที่มีส่วนแบ่งเท่าเดิม เหตุผลก็คือ การลดลงมีผลกับสัดส่วนเล็กน้อยของต้นทุนการผลิตทั้งหมดเท่านั้น เนื่องจากในตัวอย่างนี้ ต้นทุนผันแปรค่อนข้างน้อย การเปลี่ยนแปลงราคาหากการเปลี่ยนแปลงของต้นทุนคงที่และต้นทุนผันแปรในกรณีส่วนใหญ่ควบคุมโดยฝ่ายบริหาร การเปลี่ยนแปลงของราคาในกรณีส่วนใหญ่จะถูกกำหนดโดยความต้องการของตลาด การเปลี่ยนแปลงราคาของผลิตภัณฑ์มักจะส่งผลต่อความสมดุลของตลาดและส่งผลโดยตรงต่อปริมาณการผลิตใน ในประเภท. ด้วยเหตุนี้ การวิเคราะห์การเปลี่ยนแปลงราคาจึงไม่เพียงพอที่จะระบุผลกระทบต่อจุดคุ้มทุน เนื่องจากผลจากการเปลี่ยนแปลงราคา ปริมาณผลิตภัณฑ์ที่ขายก็จะเปลี่ยนแปลงไปด้วย กล่าวอีกนัยหนึ่งการเปลี่ยนแปลงของราคาอาจส่งผลกระทบอย่างไม่เป็นสัดส่วนต่อปริมาณผลิตภัณฑ์ที่ขาย การเพิ่มขึ้นของราคาสามารถเปลี่ยนจุดคุ้มทุนไปทางซ้าย แต่ในขณะเดียวกันก็ลดปริมาณการขายผลิตภัณฑ์ลงอย่างมากซึ่งจะนำไปสู่การสูญเสียผลกำไร นอกจากนี้ การเพิ่มขึ้นของราคาสามารถเปลี่ยนจุดคุ้มทุนไปทางขวา แต่ในขณะเดียวกันก็เพิ่มปริมาณการขายมากจนทำให้กำไรเพิ่มขึ้นอย่างมาก  อย่างที่เราเห็นซึ่งเป็นผลมาจากการลดราคาสินค้าลง 100 รูเบิล จุดคุ้มทุนขยับไปที่ 100 หน่วย ไปทางขวา. คือตอนนี้เพื่อที่จะได้กำไรในระดับเท่าเดิมบริษัทจะต้องขายให้ได้ 100 หน่วย นอกจากนี้ ดังที่เราเห็น การเปลี่ยนแปลงของราคาส่งผลต่อผลลัพธ์ภายใน แต่บ่อยครั้งที่การเปลี่ยนแปลงดังกล่าวมีผลกระทบต่อตลาดมากกว่า ดังนั้นหากทันทีหลังลดราคาคู่แข่งในตลาดก็ลดราคาด้วยแล้ว การตัดสินใจครั้งนี้ผิดเพราะกำไรทุกคนลดลง หากสามารถได้รับความได้เปรียบจากปริมาณการขายที่เพิ่มขึ้นในระยะเวลานานแสดงว่าการตัดสินใจลดราคานั้นถูกต้อง ดังนั้นเมื่อเปลี่ยนแปลงราคาจึงจำเป็นต้องคำนึงถึงความต้องการของตลาดมากกว่าความต้องการภายในขององค์กร

อย่างที่เราเห็นซึ่งเป็นผลมาจากการลดราคาสินค้าลง 100 รูเบิล จุดคุ้มทุนขยับไปที่ 100 หน่วย ไปทางขวา. คือตอนนี้เพื่อที่จะได้กำไรในระดับเท่าเดิมบริษัทจะต้องขายให้ได้ 100 หน่วย นอกจากนี้ ดังที่เราเห็น การเปลี่ยนแปลงของราคาส่งผลต่อผลลัพธ์ภายใน แต่บ่อยครั้งที่การเปลี่ยนแปลงดังกล่าวมีผลกระทบต่อตลาดมากกว่า ดังนั้นหากทันทีหลังลดราคาคู่แข่งในตลาดก็ลดราคาด้วยแล้ว การตัดสินใจครั้งนี้ผิดเพราะกำไรทุกคนลดลง หากสามารถได้รับความได้เปรียบจากปริมาณการขายที่เพิ่มขึ้นในระยะเวลานานแสดงว่าการตัดสินใจลดราคานั้นถูกต้อง ดังนั้นเมื่อเปลี่ยนแปลงราคาจึงจำเป็นต้องคำนึงถึงความต้องการของตลาดมากกว่าความต้องการภายในขององค์กร

2 การใช้เลเวอเรจในการดำเนินงาน

ความสามารถในการผลิตเป็นตัวบ่งชี้ที่ช่วยให้ผู้จัดการเลือกกลยุทธ์องค์กรที่เหมาะสมที่สุดสำหรับการจัดการต้นทุนและผลกำไร มูลค่าของคันโยกการผลิตสามารถเปลี่ยนแปลงได้ภายใต้อิทธิพลของ:

ราคาและปริมาณการขาย

ต้นทุนผันแปรและต้นทุนคงที่

การรวมกันของปัจจัยใดๆ ข้างต้น

การเปลี่ยนแปลงผลกระทบของการยกระดับการผลิตขึ้นอยู่กับการเปลี่ยนแปลงส่วนแบ่งของต้นทุนคงที่ในต้นทุนรวมขององค์กร โปรดทราบว่าความอ่อนไหวของกำไรต่อการเปลี่ยนแปลงปริมาณการขายอาจไม่ชัดเจนในองค์กรที่มีอัตราส่วนต้นทุนคงที่และต้นทุนผันแปรต่างกัน ยิ่งส่วนแบ่งของต้นทุนคงที่ในต้นทุนรวมขององค์กรลดลงเท่าใด จำนวนการเปลี่ยนแปลงของกำไรที่เกี่ยวข้องกับอัตราการเปลี่ยนแปลงของรายได้ขององค์กรก็จะยิ่งมากขึ้นเท่านั้น

ควรสังเกตว่าในสถานการณ์เฉพาะการสำแดงกลไกการยกระดับทางอุตสาหกรรมมีคุณสมบัติหลายประการที่ต้องคำนึงถึงในกระบวนการใช้งาน คุณสมบัติเหล่านี้มีดังนี้:

1. ผลกระทบเชิงบวกของการใช้ประโยชน์จากการผลิตเริ่มปรากฏเฉพาะหลังจากที่องค์กรผ่านจุดคุ้มทุนของกิจกรรมแล้วเท่านั้น

เพื่อที่จะ ผลเชิงบวกความสามารถในการผลิตเริ่มปรากฏชัดขึ้น บริษัทจะต้องได้รับรายได้ส่วนเพิ่มในจำนวนที่เพียงพอเพื่อครอบคลุมต้นทุนคงที่ เนื่องจากบริษัทมีหน้าที่ต้องคืนเงินต้นทุนคงที่โดยไม่คำนึงถึงปริมาณการขายที่เฉพาะเจาะจง ดังนั้น ยิ่งปริมาณต้นทุนคงที่สูงขึ้นเท่าใด สิ่งอื่นๆ ก็เท่ากันในภายหลังก็จะถึงจุดคุ้มทุนของ กิจกรรมของมัน ในเรื่องนี้จนกว่าองค์กรจะบรรลุจุดคุ้มทุนสำหรับกิจกรรมของตน ต้นทุนคงที่ในระดับสูงจะเป็น "ภาระ" เพิ่มเติมในการบรรลุจุดคุ้มทุน

2. เมื่อปริมาณการขายเพิ่มขึ้นและระยะห่างจากจุดคุ้มทุนเกิดขึ้น ผลกระทบของความสามารถในการผลิตเริ่มลดลง เปอร์เซ็นต์ที่เพิ่มขึ้นของปริมาณการขายที่ตามมาแต่ละครั้งจะนำไปสู่อัตราการเพิ่มขึ้นของจำนวนกำไรที่เพิ่มมากขึ้น

3. กลไกการยกระดับการผลิตก็มีทิศทางตรงกันข้าม - หากปริมาณการขายลดลง อัตรากำไรขององค์กรจะลดลงในระดับที่มากขึ้น

4. มีความสัมพันธ์แบบผกผันระหว่างความสามารถในการผลิตและผลกำไรขององค์กร ยิ่งกำไรขององค์กรสูงเท่าใด ผลกระทบของการยกระดับการผลิตก็จะยิ่งลดลงและในทางกลับกัน สิ่งนี้ช่วยให้เราสรุปได้ว่าการใช้ประโยชน์จากการผลิตเป็นเครื่องมือที่ทำให้อัตราส่วนของระดับความสามารถในการทำกำไรและระดับความเสี่ยงในกระบวนการดำเนินกิจกรรมการผลิตเท่ากัน

5. ผลกระทบของการยกระดับการผลิตจะปรากฏในช่วงเวลาสั้นๆ เท่านั้น สิ่งนี้พิจารณาจากข้อเท็จจริงที่ว่าต้นทุนคงที่ขององค์กรยังคงไม่เปลี่ยนแปลงในช่วงเวลาสั้น ๆ เท่านั้น ทันทีที่ต้นทุนคงที่เพิ่มขึ้นอีกครั้งในกระบวนการเพิ่มปริมาณการขาย องค์กรจำเป็นต้องเอาชนะจุดคุ้มทุนใหม่หรือปรับเปลี่ยน กิจกรรมการผลิต. กล่าวอีกนัยหนึ่ง หลังจากการก้าวกระโดดดังกล่าว ผลกระทบของการยกระดับการผลิตจะแสดงออกมาในสภาวะเศรษฐกิจใหม่ในรูปแบบใหม่

ในกรณีที่มีเงื่อนไขไม่เอื้ออำนวย ตลาดสินค้าโภคภัณฑ์ซึ่งกำหนดปริมาณการขายที่ลดลงที่เป็นไปได้เช่นกัน ระยะแรก วงจรชีวิตเมื่อยังไม่สามารถเอาชนะจุดคุ้มทุนได้ ก็จำเป็นต้องใช้มาตรการเพื่อลดต้นทุนคงที่ขององค์กร และในทางกลับกันด้วยเงื่อนไขที่เอื้ออำนวยต่อตลาดสินค้าโภคภัณฑ์และการมีอยู่ของความปลอดภัยข้อกำหนดสำหรับการดำเนินการตามระบอบการปกครองเพื่อประหยัดต้นทุนคงที่อาจอ่อนแอลงอย่างมาก ในช่วงเวลาดังกล่าว องค์กรสามารถขยายปริมาณการลงทุนจริงได้อย่างมีนัยสำคัญโดยการสร้างและปรับปรุงสินทรัพย์การผลิตคงที่ให้ทันสมัย

เมื่อจัดการต้นทุนคงที่ควรระลึกไว้เสมอว่าระดับสูงนั้นส่วนใหญ่จะถูกกำหนดโดยลักษณะเฉพาะของกิจกรรมทางอุตสาหกรรมซึ่งกำหนดระดับความเข้มข้นของเงินทุนที่แตกต่างกันของผลิตภัณฑ์ที่ผลิตความแตกต่างของระดับของเครื่องจักรและระบบอัตโนมัติของแรงงาน นอกจากนี้ ควรสังเกตว่าต้นทุนคงที่ไม่สามารถแก้ไขได้เมื่อมีการเปลี่ยนแปลงอย่างรวดเร็ว ดังนั้นองค์กรที่มีการใช้ประโยชน์จากการผลิตสูงจะสูญเสียความยืดหยุ่นในการจัดการต้นทุน

อย่างไรก็ตาม แม้จะมีข้อจำกัดด้านวัตถุประสงค์เหล่านี้ แต่ละองค์กรก็มีโอกาสเพียงพอที่จะลดจำนวนและส่วนแบ่งของต้นทุนคงที่ หากจำเป็น เงินสำรองดังกล่าวรวมถึง: การลดต้นทุนค่าโสหุ้ย (ต้นทุนการจัดการ) ที่ลดลงอย่างมาก ในกรณีที่สภาวะตลาดสินค้าโภคภัณฑ์ไม่เอื้ออำนวย; การขายอุปกรณ์ที่ไม่ได้ใช้และสินทรัพย์ไม่มีตัวตนบางส่วนเพื่อลดการไหลของค่าเสื่อมราคา การใช้การเช่าเครื่องจักรและอุปกรณ์ในรูปแบบระยะสั้นอย่างกว้างขวางแทนการซื้อเป็นทรัพย์สิน การลดปริมาณการบริโภค สาธารณูปโภคและคนอื่น ๆ.

เมื่อจัดการต้นทุนผันแปร แนวทางหลักควรเป็นเพื่อให้แน่ใจว่าประหยัดได้อย่างต่อเนื่อง เนื่องจากมีความสัมพันธ์โดยตรงระหว่างจำนวนต้นทุนเหล่านี้กับปริมาณการผลิตและการขาย การให้เงินออมเหล่านี้ก่อนที่องค์กรจะเอาชนะจุดคุ้มทุนจะนำไปสู่การเพิ่มรายได้ส่วนเพิ่ม ซึ่งช่วยให้สามารถเอาชนะจุดนี้ได้อย่างรวดเร็ว หลังจากเอาชนะจุดคุ้มทุนแล้ว จำนวนการประหยัดในต้นทุนผันแปรจะช่วยให้ผลกำไรขององค์กรเพิ่มขึ้นโดยตรง เงินสำรองหลักสำหรับการประหยัดต้นทุนผันแปร ได้แก่ การลดจำนวนคนงานในการผลิตหลักและการผลิตเสริมโดยการเพิ่มผลิตภาพแรงงาน การลดขนาดของสต็อกวัตถุดิบ อุปทาน และผลิตภัณฑ์สำเร็จรูปในช่วงที่สภาวะตลาดสินค้าโภคภัณฑ์ไม่เอื้ออำนวย รับรองเงื่อนไขที่ดีสำหรับองค์กรในการจัดหาวัตถุดิบและวัสดุและอื่น ๆ

การวิเคราะห์คุณสมบัติของการยกระดับการดำเนินงานที่เกิดขึ้นจากคำจำกัดความทำให้เราสามารถสรุปข้อสรุปดังต่อไปนี้: 1. สำหรับต้นทุนรวมที่เท่ากัน ยิ่งการยกระดับการดำเนินงานมากขึ้น ส่วนแบ่งของต้นทุนผันแปรก็จะน้อยลง หรือส่วนแบ่งของต้นทุนคงที่ใน ต้นทุนทั้งหมด 2. ยิ่งเลเวอเรจในการดำเนินงานสูงขึ้น ปริมาณการขายจริงก็จะยิ่งเข้าใกล้จุดคุ้มทุนมากขึ้นเท่านั้น ซึ่งสัมพันธ์กับความเสี่ยงสูง 3. สถานการณ์เลเวอเรจในการดำเนินงานต่ำมีความเสี่ยงน้อยกว่าแต่ยังให้ผลตอบแทนน้อยกว่าในสูตรกำไรด้วย จากผลการวิเคราะห์การดำเนินงาน เราสามารถสรุปได้ว่าบริษัทเป็นที่สนใจของนักลงทุนเนื่องจากมี: ก) ความแข็งแกร่งทางการเงินที่เพียงพอ (มากกว่า 10%); b) มูลค่าที่ดีของแรงผลักดันในการดำเนินงานโดยมีส่วนแบ่งต้นทุนคงที่ที่สมเหตุสมผลในต้นทุนทั้งหมด

การทำความเข้าใจสาระสำคัญของการยกระดับการดำเนินงานและความสามารถในการจัดการจะช่วยเพิ่มโอกาสในการใช้งาน ของเครื่องดนตรีชิ้นนี้ในนโยบายการลงทุนของบริษัท ดังนั้นความเสี่ยงด้านการผลิตในทุกอุตสาหกรรมสามารถควบคุมได้ในระดับหนึ่งโดยผู้จัดการ เช่น เมื่อเลือกโครงการที่มีขนาดใหญ่หรือเล็กกว่า ต้นทุนคงที่. เมื่อผลิตผลิตภัณฑ์ที่มีกำลังการผลิตสูงในตลาด และหากผู้จัดการมั่นใจในปริมาณการขายเกินจุดคุ้มทุนอย่างมาก ก็เป็นไปได้ที่จะใช้เทคโนโลยีที่ต้องใช้ต้นทุนคงที่สูง การนำไปปฏิบัติ โครงการลงทุนสำหรับการติดตั้งสายการผลิตอัตโนมัติขั้นสูงและเทคโนโลยีที่ต้องใช้เงินลงทุนสูงอื่นๆ ในด้านกิจกรรมที่บริษัทมั่นใจในความเป็นไปได้ในการพิชิตกลุ่มตลาดที่มั่นคง ตามกฎแล้วขอแนะนำให้ดำเนินโครงการที่มีส่วนแบ่งต้นทุนผันแปรต่ำกว่า

ข้อสรุปทั่วไปคือ:

องค์กรที่มีความเสี่ยงด้านการดำเนินงานสูงกว่าจะมีความเสี่ยงมากขึ้นในกรณีที่สภาวะตลาดเสื่อมลง และในขณะเดียวกันก็มีข้อได้เปรียบในกรณีที่สภาวะตลาดดีขึ้น

องค์กรจะต้องสำรวจสถานการณ์ของตลาดและปรับโครงสร้างต้นทุนให้เหมาะสม

การจัดการต้นทุนที่เกี่ยวข้องกับการใช้ผลกระทบของการยกระดับการดำเนินงานช่วยให้คุณเข้าถึงการใช้การเงินขององค์กรได้อย่างรวดเร็วและครอบคลุม ในการดำเนินการนี้ คุณสามารถใช้กฎ "50/50"

ผลิตภัณฑ์ทุกประเภทแบ่งออกเป็นสองกลุ่มขึ้นอยู่กับส่วนแบ่งของต้นทุนผันแปร หากมากกว่า 50% แสดงว่าประเภทผลิตภัณฑ์ที่ส่งมาจะทำกำไรได้มากกว่าเพื่อลดต้นทุน หากส่วนแบ่งของต้นทุนผันแปรน้อยกว่า 50% จะเป็นการดีกว่าสำหรับบริษัทที่จะเพิ่มปริมาณการขายซึ่งจะทำให้อัตรากำไรขั้นต้นมากขึ้น

เมื่อเชี่ยวชาญระบบการจัดการต้นทุนแล้ว องค์กรจะได้รับสิทธิประโยชน์ดังต่อไปนี้:

โอกาสในการเพิ่มความสามารถในการแข่งขันของผลิตภัณฑ์ (บริการ) ที่ผลิตโดยการลดต้นทุนและเพิ่มผลกำไร

พัฒนานโยบายการกำหนดราคาที่ยืดหยุ่น โดยยึดตามนโยบายดังกล่าว เพิ่มมูลค่าการซื้อขายและแทนที่คู่แข่ง

บันทึกวัสดุและ ทรัพยากรทางการเงินรัฐวิสาหกิจได้รับเงินทุนหมุนเวียนเพิ่มเติม

ประเมินประสิทธิภาพของแผนกขององค์กรและแรงจูงใจของพนักงาน

บทสรุป

การทำความเข้าใจกลไกของการแสดงให้เห็นถึงความสามารถในการผลิตทำให้เราสามารถจัดการอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปรได้อย่างมีจุดมุ่งหมาย เพื่อเพิ่มประสิทธิภาพของการผลิตและกิจกรรมทางเศรษฐกิจภายใต้แนวโน้มต่างๆ ในสภาวะตลาดสินค้าโภคภัณฑ์และขั้นตอนของวงจรชีวิตขององค์กร

การใช้กลไกการยกระดับการผลิต การจัดการต้นทุนคงที่และต้นทุนผันแปรตามเป้าหมาย และการเปลี่ยนแปลงอัตราส่วนทันทีภายใต้เงื่อนไขทางธุรกิจที่เปลี่ยนแปลงจะช่วยเพิ่มศักยภาพในการสร้างผลกำไรขององค์กร

ดังนั้น, การจัดการที่ทันสมัยต้นทุนเกี่ยวข้องกับแนวทางที่หลากหลายในการบัญชีและการวิเคราะห์ต้นทุน กำไร และความเสี่ยงทางธุรกิจ คุณต้องเชี่ยวชาญเครื่องมือที่น่าสนใจเหล่านี้เพื่อความอยู่รอดและการพัฒนาธุรกิจของคุณ

ทำความเข้าใจสาระสำคัญของการยกระดับการดำเนินงานและความสามารถในการจัดการเป็นตัวแทน คุณลักษณะเพิ่มเติมเพื่อใช้เครื่องมือนี้ในนโยบายการลงทุนของบริษัท ดังนั้นความเสี่ยงด้านการผลิตในทุกอุตสาหกรรมสามารถควบคุมได้ในระดับหนึ่งโดยผู้จัดการ เช่น เมื่อเลือกโครงการที่มีต้นทุนคงที่สูงหรือต่ำลง เมื่อผลิตผลิตภัณฑ์ที่มีกำลังการผลิตสูงในตลาด และหากผู้จัดการมั่นใจในปริมาณการขายเกินจุดคุ้มทุนอย่างมาก ก็เป็นไปได้ที่จะใช้เทคโนโลยีที่ต้องใช้ต้นทุนคงที่สูง และดำเนินโครงการลงทุนเพื่อติดตั้งสายการผลิตอัตโนมัติขั้นสูงและเงินทุนอื่นๆ -เทคโนโลยีเข้มข้น ในด้านกิจกรรมที่บริษัทมั่นใจในความเป็นไปได้ในการพิชิตกลุ่มตลาดที่มั่นคง ตามกฎแล้วขอแนะนำให้ดำเนินโครงการที่มีส่วนแบ่งต้นทุนผันแปรต่ำกว่า

ระดับอิทธิพลที่แตกต่างกันของต้นทุนผันแปรและต้นทุนคงที่ต่อจำนวนกำไรเมื่อปริมาณการผลิตเปลี่ยนแปลงจะเป็นตัวกำหนดผลกระทบของการยกระดับการดำเนินงาน (การยกระดับการผลิต) การเปลี่ยนแปลงปริมาณการขายทำให้เกิดการเปลี่ยนแปลงกำไรมากขึ้น นอกจากนี้ จุดแข็งของการยกระดับการดำเนินงานจะเพิ่มขึ้นตามสัดส่วนต้นทุนคงที่ที่เพิ่มขึ้น

การวิเคราะห์คุณสมบัติของเลเวอเรจในการดำเนินงานที่เกิดขึ้นจากคำจำกัดความทำให้เราสามารถสรุปได้ดังต่อไปนี้:

1. สำหรับต้นทุนรวมที่เท่ากัน ยิ่งมีความสามารถในการดำเนินงานมากขึ้น ส่วนแบ่งของต้นทุนผันแปรก็จะน้อยลง หรือส่วนแบ่งของต้นทุนคงที่ในต้นทุนรวมก็จะมากขึ้น

2. ยิ่งเลเวอเรจในการดำเนินงานสูงขึ้น ปริมาณการขายจริงก็จะยิ่งเข้าใกล้จุดคุ้มทุนมากขึ้นเท่านั้น ซึ่งสัมพันธ์กับความเสี่ยงสูง

3. สถานการณ์เลเวอเรจในการดำเนินงานต่ำมีความเสี่ยงน้อยกว่าแต่ยังให้ผลตอบแทนน้อยกว่าในสูตรกำไรด้วย จากผลการวิเคราะห์การดำเนินงานสรุปได้ว่าบริษัทมีความน่าสนใจสำหรับนักลงทุนเนื่องจากมี:

ก) ความแข็งแกร่งทางการเงินที่เพียงพอ (มากกว่า 10%)

b) มูลค่าที่ดีของแรงผลักดันในการดำเนินงานโดยมีส่วนแบ่งต้นทุนคงที่ที่สมเหตุสมผลในต้นทุนทั้งหมด

สังเกตได้ว่ายิ่งเลเวอเรจในการดำเนินงานต่ำลง ความแข็งแกร่งทางการเงินก็จะยิ่งมากขึ้นตามไปด้วย ความเข้มแข็งของการยกระดับการดำเนินงานตามที่ระบุไว้แล้วนั้นขึ้นอยู่กับ ขนาดสัมพัทธ์ค่าใช้จ่ายคงที่ซึ่งลดได้ยากเมื่อรายได้ของบริษัทลดลง ผลกระทบสูงของการใช้ประโยชน์จากการดำเนินงานในสภาวะความไม่แน่นอนทางเศรษฐกิจและความต้องการของผู้บริโภคที่มีประสิทธิภาพที่ลดลงหมายความว่ารายได้ที่ลดลงทุก ๆ เปอร์เซ็นต์ส่งผลให้กำไรลดลงอย่างมากและความเป็นไปได้ที่องค์กรจะเข้าสู่เขตการสูญเสีย หากเรากำหนดความเสี่ยงของกิจกรรมขององค์กรใดองค์กรหนึ่งว่าเป็นความเสี่ยงทางธุรกิจ เราสามารถติดตามความสัมพันธ์ต่อไปนี้ระหว่างจุดแข็งของการยกระดับการดำเนินงานและระดับความเสี่ยงทางธุรกิจ: ด้วยค่าใช้จ่ายคงที่ในระดับสูงขององค์กรและ ไม่มีการลดลงในช่วงที่ความต้องการผลิตภัณฑ์ลดลง ความเสี่ยงทางธุรกิจเพิ่มขึ้น สำหรับ ธุรกิจขนาดเล็กมีความเชี่ยวชาญในการผลิตผลิตภัณฑ์ประเภทหนึ่งเป็นเรื่องปกติ ระดับสูงความเสี่ยงของผู้ประกอบการ ความไม่แน่นอนของอุปสงค์และราคาสำหรับ ผลิตภัณฑ์สำเร็จรูป, ราคาวัตถุดิบและแหล่งพลังงาน

บรรณานุกรม:

1. การวิเคราะห์และวินิจฉัยกิจกรรมทางการเงินและการดำเนินงานขององค์กร P.P., Vikulenko A.E., Ovchinnikova L.A. และอื่น ๆ.: บทช่วยสอนสำหรับมหาวิทยาลัย / เรียบเรียงโดย พี.พี. Taburchak, V.M. ทูมิน และ M.S. ซาปรีคินา. - Rostov n./D: ฟีนิกซ์, 2002. – 352С.

2. แอนซอฟ ไอ. การจัดการเชิงกลยุทธ์. - อ.: เศรษฐศาสตร์, 2546

3. บาลาบานอฟ ไอที พื้นฐานของการจัดการทางการเงิน บริหารเงินทุนอย่างไร? - ม. "การเงินและสถิติ", 2546

4. บาลาบานอฟ ไอ.ที. การวิเคราะห์และการวางแผนทางการเงินขององค์กรธุรกิจ - ฉบับที่ 2, เสริม. - อ.: การเงินและสถิติ, 2544. – 208С.

5. ว่างเปล่า I.A. การจัดการทุน - เคียฟ: Elga, Nika-Center, 2004. – 574С.

6. Guskova E.A., Orlova A.I. การใช้ประโยชน์เป็นเครื่องมือในการจัดการและคาดการณ์ผลกำไร // คู่มือนักเศรษฐศาสตร์ – พ.ศ. 2547. - ลำดับที่ 2. –19 – 27ซ.

7. เอฟิโมวา โอ.วี. วิธีการวิเคราะห์ ฐานะทางการเงินรัฐวิสาหกิจ - ม.: Intel-Sintez, 2002.

8. พาฟโลวา แอล.เอ็น. การจัดการทางการเงิน. การจัดการกระแสเงินสดขององค์กร: หนังสือเรียน - อ.: "ธนาคารและการแลกเปลี่ยน", "UNITY", 2544

9. รูซานสกายา เอ็น.วี. คุณสมบัติของการคำนวณเลเวอเรจทางการเงินค่ะ การปฏิบัติของรัสเซียการจัดการทางการเงิน // การจัดการทางการเงินครั้งที่ 6, 2548

10. รินดิน เอ.จี., ชามาเยฟ จี.เอ. องค์กรการจัดการทางการเงินในองค์กร - อ.: สำนักพิมพ์ "RDD", 2542.

11. เซเลซเนวา เอ็น.เอ็น. อิโอโนวา เอ.เอฟ. การวิเคราะห์ทางการเงิน การจัดการทางการเงิน: หนังสือเรียน. คู่มือสำหรับมหาวิทยาลัย - ฉบับที่ 2 แก้ไขใหม่ และเพิ่มเติม - ม.: UNITY-DANA, 2546. – 639С.

12. การจัดการทางการเงิน: ทฤษฎีและการปฏิบัติ: หนังสือเรียน. / เอ็ด. อี.เอส. สโตยาโนวา. – ฉบับที่ 5, แก้ไขใหม่. และเพิ่มเติม – อ.: มุมมอง 2543 – 656С

13. การเงิน. หนังสือเรียน เบี้ยเลี้ยง / เอ็ด ศาสตราจารย์ เช้า. โควาเลวา. - อ.: การเงินและสถิติ, 2539.

14. Sheremet A.D., Sayfulin R.S. การเงินองค์กร - อ.: "INFRA-M", 1997.

15. Sheremet A.D., Saifullin R.S. ระเบียบวิธี การวิเคราะห์ทางการเงิน. – อ.: INFRA-M, 1995. – 176С.

แนวคิดของการยกระดับการดำเนินงานมีความเกี่ยวข้องอย่างใกล้ชิดกับโครงสร้างต้นทุนของบริษัท เลเวอเรจการดำเนินงานหรือ ความสามารถในการผลิต(เลเวอเรจ) เป็นกลไกในการจัดการผลกำไรของบริษัท โดยอาศัยการปรับปรุงอัตราส่วนต้นทุนคงที่และต้นทุนผันแปร

ด้วยความช่วยเหลือนี้ คุณสามารถวางแผนการเปลี่ยนแปลงผลกำไรขององค์กรโดยขึ้นอยู่กับการเปลี่ยนแปลงของปริมาณการขาย ตลอดจนกำหนดจุดคุ้มทุน เงื่อนไขที่จำเป็นสำหรับการใช้กลไกการยกระดับการดำเนินงานคือการใช้วิธีการส่วนเพิ่ม โดยพิจารณาจากการแบ่งต้นทุนออกเป็นค่าคงที่และตัวแปร ยิ่งส่วนแบ่งของต้นทุนคงที่ในต้นทุนรวมขององค์กรลดลงเท่าใด กำไรก็จะเปลี่ยนแปลงตามอัตราการเปลี่ยนแปลงของรายได้ของบริษัทมากขึ้นเท่านั้น

ดังที่ได้กล่าวไปแล้ว ต้นทุนในองค์กรมีสองประเภท: ตัวแปรและค่าคงที่. โครงสร้างโดยรวมและโดยเฉพาะอย่างยิ่งระดับต้นทุนคงที่ในรายได้รวมขององค์กรหรือในรายได้ต่อหน่วยการผลิตสามารถมีอิทธิพลอย่างมากต่อแนวโน้มของกำไรหรือต้นทุน นี่เป็นเพราะความจริงที่ว่าแต่ละหน่วยการผลิตเพิ่มเติมนำมาซึ่งความสามารถในการทำกำไรเพิ่มเติมซึ่งครอบคลุมต้นทุนคงที่และขึ้นอยู่กับอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปรในโครงสร้างต้นทุนของบริษัท การเพิ่มขึ้นของรายได้โดยรวมจากหน่วยเพิ่มเติมของ สินค้าสามารถแสดงด้วยการเปลี่ยนแปลงกำไรอย่างมาก เมื่อถึงจุดคุ้มทุน กำไรจะปรากฏขึ้นและเริ่มเติบโตเร็วกว่ายอดขาย

เลเวอเรจในการดำเนินงานเป็นเครื่องมือในการพิจารณาและวิเคราะห์ความสัมพันธ์นี้ กล่าวอีกนัยหนึ่ง มีจุดมุ่งหมายเพื่อสร้างผลกระทบของกำไรต่อการเปลี่ยนแปลงปริมาณการขาย สาระสำคัญของการดำเนินการคือเมื่อรายได้เพิ่มขึ้น อัตราการเติบโตของกำไรจะถูกสังเกตมากขึ้น แต่อัตราการเติบโตที่มากขึ้นนี้ถูกจำกัดโดยอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปร ยิ่งส่วนแบ่งของต้นทุนคงที่ต่ำลง ข้อจำกัดนี้ก็จะยิ่งน้อยลงเท่านั้น

การยกระดับการผลิต (การดำเนินงาน) นั้นมีลักษณะเชิงปริมาณโดยอัตราส่วนระหว่างค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปรในจำนวนรวมและมูลค่าของตัวบ่งชี้ "กำไรก่อนดอกเบี้ยและภาษี" เมื่อทราบระดับการผลิตแล้ว คุณสามารถคาดการณ์การเปลี่ยนแปลงของกำไรเมื่อรายได้เปลี่ยนแปลงได้ มีคันโยกราคาและคันโยกราคาธรรมชาติ

เลเวอเรจการดำเนินงานราคา(Рк) คำนวณโดยสูตร:

RC = วี/พี

โดยที่ B – รายได้จากการขาย; P คือกำไรจากการขาย

เมื่อพิจารณาแล้วว่า V = P + Zper + Zpostสูตรการคำนวณเลเวอเรจจากการดำเนินงานด้านราคาสามารถเขียนได้เป็น:

Rts = (P + Zper + Zpost)/P = 1 + Zper/P + Zper/P

โดยที่ Zper – ต้นทุนผันแปร ไปรษณีย์ – ต้นทุนคงที่

เลเวอเรจในการดำเนินงานตามธรรมชาติ(Рн) คำนวณโดยสูตร:

Rn = (V-Zper)/P = (P + Zpost)/P = 1 + Zpost/P

โดยที่ B – รายได้จากการขาย; P – กำไรจากการขาย Zper – ต้นทุนผันแปร; ไปรษณีย์ – ต้นทุนคงที่

เลเวอเรจจากการดำเนินงานไม่ได้วัดเป็นเปอร์เซ็นต์เนื่องจากเป็นอัตราส่วนของส่วนต่างกำไรต่อกำไรจากการขาย และเนื่องจากรายได้ส่วนเพิ่ม นอกเหนือจากกำไรจากการขายแล้ว ยังมีจำนวนต้นทุนคงที่ด้วย ภาระหนี้จากการดำเนินงานจึงมากกว่าหนึ่งเสมอ

ขนาด เลเวอเรจการดำเนินงานถือได้ว่าเป็นตัวบ่งชี้ความเสี่ยงไม่เพียง แต่ตัวองค์กรเท่านั้น แต่ยังรวมถึงประเภทของธุรกิจที่องค์กรนี้ดำเนินอยู่ด้วยเนื่องจากอัตราส่วนของต้นทุนคงที่และต้นทุนผันแปรในโครงสร้างต้นทุนโดยรวมเป็นการสะท้อนไม่เพียง แต่ลักษณะเฉพาะ ขององค์กรแห่งนี้และเขา นโยบายการบัญชีแต่ยังรวมถึงลักษณะของกิจกรรมทางอุตสาหกรรมด้วย

อย่างไรก็ตาม เป็นไปไม่ได้ที่จะพิจารณาว่าส่วนแบ่งค่าใช้จ่ายคงที่ที่สูงในโครงสร้างต้นทุนขององค์กรนั้นเป็นปัจจัยลบ เช่นเดียวกับที่เป็นไปไม่ได้ที่จะสรุปมูลค่าของรายได้ส่วนเพิ่ม การเพิ่มขึ้นของความสามารถในการผลิตอาจบ่งบอกถึงการเพิ่มขึ้นของกำลังการผลิตขององค์กร อุปกรณ์ทางเทคนิคใหม่ และการเพิ่มขึ้นของผลิตภาพแรงงาน ผลกำไรขององค์กรที่มีระดับความสามารถในการผลิตที่สูงกว่านั้นมีความอ่อนไหวต่อการเปลี่ยนแปลงของรายได้มากกว่า ด้วยยอดขายที่ลดลงอย่างรวดเร็ว ธุรกิจดังกล่าวสามารถ "ตก" ต่ำกว่าระดับคุ้มทุนได้อย่างรวดเร็ว กล่าวอีกนัยหนึ่งคือองค์กรที่มีมากขึ้น ระดับสูงความสามารถในการผลิตมีความเสี่ยงมากกว่า

เนื่องจากภาระหนี้จากการดำเนินงานแสดงการเปลี่ยนแปลงในกำไรจากการดำเนินงานเพื่อตอบสนองต่อการเปลี่ยนแปลงในรายได้ของบริษัท และภาระหนี้ทางการเงินจะแสดงลักษณะของการเปลี่ยนแปลงในกำไรก่อนหักภาษีหลังจ่ายดอกเบี้ยเงินกู้ยืมและการกู้ยืมเพื่อตอบสนองต่อการเปลี่ยนแปลงในกำไรจากการดำเนินงาน การก่อหนี้รวมให้แนวคิดของ กำไรก่อนหักภาษีจะเปลี่ยนแปลงไปกี่เปอร์เซ็นต์หลังจากจ่ายดอกเบี้ยเมื่อรายได้เปลี่ยนแปลง 1%

เล็กมาก เลเวอเรจการดำเนินงานสามารถเสริมความแข็งแกร่งได้ด้วยการเพิ่มทุนที่ยืมมา ในทางกลับกัน ภาระหนี้จากการดำเนินงานที่สูงสามารถชดเชยได้ด้วยภาระหนี้ทางการเงินที่ต่ำ กับสิ่งเหล่านี้ เครื่องมือที่มีประสิทธิภาพ– การยกระดับการดำเนินงานและการเงิน – องค์กรสามารถบรรลุผลตอบแทนจากการลงทุนที่ต้องการในระดับความเสี่ยงที่ควบคุมได้

32 การวิเคราะห์การยกระดับการดำเนินงาน

การยกระดับการดำเนินงาน (การยกระดับการผลิต) คือความสามารถที่มีศักยภาพในการสร้างอิทธิพลต่อผลกำไรของบริษัทโดยการเปลี่ยนโครงสร้างต้นทุนและปริมาณการผลิต

เลเวอเรจจากการดำเนินงานแสดงให้เห็นถึงผลกระทบจากการเปลี่ยนแปลงปริมาณการขายใด ๆ ที่สร้างการเปลี่ยนแปลงในกำไรที่แข็งแกร่งยิ่งขึ้น ในเวลาเดียวกัน จุดแข็งของการใช้ประโยชน์จากการดำเนินงาน (SLR) สะท้อนถึงระดับความเสี่ยงทางธุรกิจ: อะไร มีคุณค่ามากขึ้นการยกระดับการดำเนินงานยิ่งมีความเสี่ยงทางธุรกิจมากขึ้น

เนื่องจากรายได้จากการขายที่เพิ่มขึ้นทำให้ต้นทุนผันแปรเพิ่มขึ้นตามไปด้วย เมื่อใช้วัตถุดิบ วัสดุ ต้นทุนการผลิตแรงงาน ฯลฯ มากขึ้น ส่วนหนึ่งของรายได้เพิ่มเติมที่ได้รับจะกลายเป็นแหล่งครอบคลุมรายได้เหล่านั้น อีกส่วนหนึ่งของค่าใช้จ่ายปัจจุบันที่เรียกว่าค่าใช้จ่ายคงที่ (ไม่เกี่ยวข้องกับการพึ่งพาการทำงานกับปริมาณการผลิต) อาจเพิ่มขึ้นเมื่อขนาดของธุรกิจขยายตัว การเติบโตนี้จะได้รับการยอมรับว่าสมเหตุสมผลก็ต่อเมื่อรายได้จากการขายเติบโตเร็วขึ้น การเติบโตของต้นทุนคงที่ในขณะที่การเพิ่มยอดขายผลิตภัณฑ์จะช่วยสร้างผลกำไรเพิ่มเติม เนื่องจากผลกระทบของการยกระดับการดำเนินงานจะปรากฏขึ้นเอง

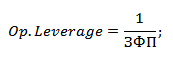

ในการคำนวณตัวบ่งชี้เลเวอเรจในการดำเนินงาน จะใช้สูตรต่อไปนี้:

SOS = อัตรากำไร / กำไรจากการขาย = (รายได้จากการขาย - ค่าใช้จ่ายผันแปร) / กำไร = (กำไร + ค่าใช้จ่ายหลังการขาย) / กำไร = Psot ค่าใช้จ่าย/กำไร +1

มาวิเคราะห์การใช้ประโยชน์ในการดำเนินงานขององค์กรและผลกระทบต่อการผลิตและกิจกรรมทางเศรษฐกิจ พิจารณาสูตรในการคำนวณราคาและการใช้ประโยชน์ตามธรรมชาติ และใช้ตัวอย่างเพื่อประเมินการประเมิน

เลเวอเรจการดำเนินงาน คำนิยาม

เลเวอเรจการดำเนินงาน (อำนาจการดำเนินงาน, อำนาจการผลิต) – แสดงอัตราการเติบโตของกำไรจากการขายที่เกินกว่าอัตราการเติบโตของรายได้ขององค์กร เป้าหมายขององค์กรใด ๆ คือการเพิ่มผลกำไรจากการขายและตามด้วยกำไรสุทธิซึ่งสามารถใช้เพื่อเพิ่มผลผลิตขององค์กรและเพิ่มประสิทธิภาพทางการเงิน (มูลค่า) การใช้เลเวอเรจในการดำเนินงานช่วยให้คุณสามารถจัดการกำไรในอนาคตจากการขายขององค์กรโดยการวางแผนรายได้ในอนาคต ปัจจัยหลักที่มีอิทธิพลต่อปริมาณรายได้ ได้แก่ ราคาผลิตภัณฑ์ ตัวแปร ต้นทุนคงที่ ดังนั้นเป้าหมายของฝ่ายบริหารคือการเพิ่มประสิทธิภาพต้นทุนผันแปรและต้นทุนคงที่ ควบคุมนโยบายการกำหนดราคาเพื่อเพิ่มผลกำไรจากการขาย

สูตรการคำนวณราคาและเลเวอเรจในการดำเนินงานตามธรรมชาติ

|

สูตรการคำนวณเลเวอเรจในการดำเนินงานด้านราคา |

สูตรคำนวณเลเวอเรจจากการดำเนินงานตามธรรมชาติ |

สถานที่: แย้ม เลเวอเรจ p – เลเวอเรจจากการดำเนินงานด้านราคา รายได้ – รายได้จากการขาย ยอดขายสุทธิ – กำไรจากการขาย (กำไรจากการดำเนินงาน) TVC (ทั้งหมด ตัวแปร ค่าใช้จ่าย)

– ต้นทุนผันแปรทั้งหมด TFC (ทั้งหมด ที่ตายตัว ค่าใช้จ่าย) สถานที่: แย้ม เลเวอเรจ p – เลเวอเรจจากการดำเนินงานด้านราคา รายได้ – รายได้จากการขาย ยอดขายสุทธิ – กำไรจากการขาย (กำไรจากการดำเนินงาน) TVC (ทั้งหมด ตัวแปร ค่าใช้จ่าย)

– ต้นทุนผันแปรทั้งหมด TFC (ทั้งหมด ที่ตายตัว ค่าใช้จ่าย)

|

สถานที่: แย้ม เลเวอเรจ n – เลเวอเรจจากการดำเนินงานตามธรรมชาติ รายได้ – รายได้จากการขาย ยอดขายสุทธิ – กำไรจากการขาย (กำไรจากการดำเนินงาน) TFC (ทั้งหมด ที่ตายตัว ค่าใช้จ่าย) – ต้นทุนคงที่ทั้งหมด |

เลเวอเรจในการดำเนินงานแสดงอะไร?

เลเวอเรจการดำเนินงานราคาสะท้อนถึงความเสี่ยงด้านราคา นั่นคือผลกระทบของการเปลี่ยนแปลงราคาต่อจำนวนกำไรจากการขาย แสดงความเสี่ยงด้านการผลิต กล่าวคือ ความแปรปรวนของกำไรจากการขายขึ้นอยู่กับปริมาณผลผลิต

ค่าเลเวอเรจจากการดำเนินงานที่สูงสะท้อนถึงรายได้ส่วนเกินที่มีนัยสำคัญมากกว่ากำไรจากการขาย และบ่งบอกถึงการเพิ่มขึ้นของต้นทุนคงที่และต้นทุนผันแปร การเพิ่มขึ้นของต้นทุนอาจเกิดขึ้นเนื่องจาก:

- การปรับปรุงสิ่งอำนวยความสะดวกที่มีอยู่ให้ทันสมัย การขยายพื้นที่การผลิตเพิ่มขึ้น พนักงานฝ่ายผลิต, การแนะนำนวัตกรรมและเทคโนโลยีใหม่ๆ

- ราคาขายผลิตภัณฑ์ลดลง, ต้นทุนค่าจ้างเพิ่มขึ้นอย่างไม่มีประสิทธิภาพสำหรับบุคลากรที่มีทักษะต่ำ, จำนวนข้อบกพร่องเพิ่มขึ้น, ประสิทธิภาพลดลง สายการผลิตฯลฯ สิ่งนี้นำไปสู่การไม่สามารถจัดหาปริมาณการขายที่ต้องการได้และลดส่วนต่างความแข็งแกร่งทางการเงินในที่สุด

กล่าวอีกนัยหนึ่ง ต้นทุนใดๆ ในองค์กรสามารถมีประสิทธิผล เป็นการเพิ่มการผลิต ศักยภาพทางวิทยาศาสตร์และเทคโนโลยีขององค์กร และในทางกลับกัน เป็นการขัดขวางการพัฒนา

เลเวอเรจการดำเนินงาน ผลผลิตส่งผลต่อผลกำไรอย่างไร?

ผลการดำเนินงานเลเวอเรจ

ผลการดำเนินงาน (การผลิต)การใช้ประโยชน์คือการเปลี่ยนแปลงในรายได้ของบริษัทมีผลกระทบต่อผลกำไรจากการขายมากขึ้น

ดังที่เราเห็นจากตารางด้านบน ปัจจัยหลักที่มีอิทธิพลต่อขนาดของการก่อหนี้ในการดำเนินงาน ได้แก่ ตัวแปร ต้นทุนคงที่ และกำไรจากการขาย มาดูปัจจัยเลเวอเรจเหล่านี้ให้ละเอียดยิ่งขึ้น

ต้นทุนคงที่- เป็นต้นทุนที่ไม่ขึ้นอยู่กับปริมาณการผลิตและการขายสินค้า ในทางปฏิบัติ ได้แก่ ค่าเช่าพื้นที่การผลิต ค่าจ้างผู้บริหาร ดอกเบี้ยเงินกู้ การหักภาษีสังคมแบบรวม ค่าเสื่อมราคา ภาษีทรัพย์สิน ฯลฯ

ต้นทุนผันแปร -เหล่านี้เป็นต้นทุนที่แตกต่างกันไปขึ้นอยู่กับปริมาณการผลิตและการขายสินค้า ซึ่งรวมถึงต้นทุนสำหรับ: วัสดุ ส่วนประกอบ วัตถุดิบ เชื้อเพลิง ฯลฯ

รายได้จากการขายก่อนอื่นขึ้นอยู่กับปริมาณการขายและนโยบายการกำหนดราคาขององค์กร

การยกระดับการดำเนินงานขององค์กรและความเสี่ยงทางการเงิน

การยกระดับการดำเนินงานเกี่ยวข้องโดยตรงกับอัตรากำไรขั้นต้นของความแข็งแกร่งทางการเงินขององค์กรผ่านอัตราส่วน:

ปฏิบัติการ เลเวอเรจ – เลเวอเรจในการดำเนินงาน;

ZPF – ส่วนต่างของความแข็งแกร่งทางการเงิน

ด้วยการเติบโตของความสามารถในการดำเนินงาน อัตรากำไรของความแข็งแกร่งทางการเงินขององค์กรลดลง ซึ่งทำให้เข้าใกล้เกณฑ์ความสามารถในการทำกำไรและไม่สามารถรับประกันการพัฒนาทางการเงินที่ยั่งยืนได้ ดังนั้นองค์กรจำเป็นต้องติดตามความเสี่ยงด้านการผลิตและผลกระทบต่อความเสี่ยงทางการเงินอย่างต่อเนื่อง

ลองดูตัวอย่างการคำนวณเลเวอเรจการดำเนินงานใน Excel ในการดำเนินการนี้ คุณจำเป็นต้องทราบพารามิเตอร์ต่อไปนี้: รายได้ กำไรจากการขาย ต้นทุนคงที่และต้นทุนผันแปร ดังนั้นสูตรในการคำนวณราคาและเลเวอเรจจากการดำเนินงานตามธรรมชาติจะเป็นดังนี้:

เลเวอเรจการดำเนินงานราคา=B4/B5

เลเวอเรจในการดำเนินงานตามธรรมชาติ=(B6+B5)/B5

ตัวอย่างการคำนวณเลเวอเรจการดำเนินงานใน Excel

จากระดับราคา คุณสามารถประเมินผลกระทบของนโยบายการกำหนดราคาขององค์กรต่อจำนวนกำไรจากการขายได้ ดังนั้นหากราคาผลิตภัณฑ์เพิ่มขึ้น 2% กำไรจากการขายจะเพิ่มขึ้น 10% และด้วยปริมาณการผลิตที่เพิ่มขึ้น 2% กำไรจากการขายจะเพิ่มขึ้น 3.5% ตรงกันข้ามจะคล้ายกัน เมื่อราคาและปริมาณลดลง มูลค่าผลลัพธ์ของกำไรจากการขายจะลดลงตามเลเวอเรจ

สรุป

ในบทความนี้ เราได้ตรวจสอบคันโยกการดำเนินงาน (การผลิต) ซึ่งช่วยให้เราสามารถประเมินกำไรจากการขายโดยขึ้นอยู่กับนโยบายการกำหนดราคาและการผลิตขององค์กร ค่าเลเวอเรจที่สูงจะเพิ่มความเสี่ยงที่กำไรขององค์กรจะลดลงอย่างรวดเร็วในสถานการณ์ทางเศรษฐกิจที่ไม่เอื้ออำนวย ซึ่งท้ายที่สุดแล้วสามารถนำพาองค์กรเข้าใกล้จุดคุ้มทุนได้มากขึ้น เมื่อกำไรเท่ากับขาดทุน

มี 2 วิธีหลักในการเพิ่มผลกำไรสูงสุด:

1) ขึ้นอยู่กับการเปรียบเทียบ ขีด จำกัดตัวชี้วัด: ต้นทุน รายได้ และรายได้

2) ขึ้นอยู่กับการระบุความสัมพันธ์ระหว่างตัวบ่งชี้ “รายได้-ต้นทุน-กำไร”

ที่แกนกลางทั้งสองวิธีขึ้นอยู่กับการจำแนกต้นทุนโดยขึ้นอยู่กับผลกระทบจากการเปลี่ยนแปลงปริมาณการผลิต

ต้นทุนคงที่ (หรือคงที่)ไม่ได้ขึ้นอยู่กับการเปลี่ยนแปลงปริมาณการผลิตโดยตรง ซึ่งรวมถึงค่าเสื่อมราคา ดอกเบี้ยเงินกู้ ค่าเช่า เงินเดือนผู้บริหาร และค่าใช้จ่ายในการบริหาร ด้วยผลผลิตที่เพิ่มขึ้นสัมพัทธ์ต้นทุนเหล่านี้จะไม่เปลี่ยนแปลงอย่างมีนัยสำคัญและในแง่ของหน่วยการผลิตส่วนแบ่งจะลดลงซึ่งเป็นเงินสำรองสำหรับการลดต้นทุนการผลิต

ต้นทุนผันแปร(สัดส่วน) การเปลี่ยนแปลงตามสัดส่วนการเปลี่ยนแปลงในผลผลิต เหล่านี้เป็นต้นทุนในการซื้อวัตถุดิบ, วัสดุ, พลังงานไฟฟ้า, ค่าขนส่ง, ค่าคอมมิชชั่น ฯลฯ แต่ในทางปฏิบัติแล้วสัดส่วนของการพึ่งพาอาศัยกัน” ต้นทุนผันแปร- ปริมาณการผลิต" ไม่ได้เข้มงวดมากนัก ตัวอย่างเช่น การเพิ่มปริมาณการซื้อวัตถุดิบจะช่วยประหยัดส่วนลดได้

ต้นทุนรวม (ทั้งหมด) คือการรวมกันของค่าคงที่และตัวแปร

ความหมายทางเศรษฐกิจของการแบ่งต้นทุนออกเป็นค่าคงที่และตัวแปรแสดงดังต่อไปนี้:

ประการแรก ปัญหาของการเพิ่มมวลสูงสุดและอัตราการเติบโตของกำไรกำลังได้รับการแก้ไข เนื่องจากค่าใช้จ่ายบางอย่างลดลงโดยสัมพันธ์กัน

ประการที่สอง การจำแนกประเภทนี้ทำให้สามารถกำหนด "ส่วนต่างของความแข็งแกร่งทางการเงิน" และเป็นพื้นฐานสำหรับการวิเคราะห์การดำเนินงาน

วัตถุประสงค์ของการวิเคราะห์การปฏิบัติงาน - ติดตามความสัมพันธ์ระหว่างผลลัพธ์ทางการเงินของบริษัท ต้นทุน และปริมาณการผลิต นี่คือที่สุด วิธีการที่มีประสิทธิภาพการวางแผนทางการเงินเชิงปฏิบัติการและเชิงกลยุทธ์

องค์ประกอบของการวิเคราะห์การปฏิบัติงาน:

เลเวอเรจการดำเนินงาน;

ขอบของความแข็งแกร่งทางการเงิน

ผลการวิเคราะห์การปฏิบัติงานอาจถือเป็นความลับทางการค้าขององค์กร

ผลกระทบของการยกระดับการดำเนินงานแสดงให้เห็นในความจริงที่ว่าการเปลี่ยนแปลงใด ๆ ในรายได้จากการขายมักจะสร้างการเปลี่ยนแปลงในกำไรที่แข็งแกร่งขึ้นเสมอ นั่นคือเปอร์เซ็นต์ของการเติบโตของกำไรเสมอ มากกว่าหนึ่งเปอร์เซ็นต์การเติบโตของรายได้

ตัวอย่างเช่น.

รายได้จากการขาย - 11 ล้านรูเบิล

ต้นทุนผันแปร - 9.3 ล้านรูเบิล

ต้นทุนคงที่ - 1.5 ล้านรูเบิล

ต้นทุนรวม - 10.8 ล้านรูเบิล

กำไรในกรณีนี้มันจะเป็น - 0.2 ล้านถู

สมมติว่ารายได้เพิ่มขึ้นเป็น 12 ล้านรูเบิล (+9.1%) จากนั้นต้นทุนผันแปรจะเพิ่มขึ้นเป็น 10.15 ล้านรูเบิล (9.3 * 109.1/100) และต้นทุนคงที่จะไม่เปลี่ยนแปลงและจะมีมูลค่า 1.5 ล้านรูเบิล ในกรณีนี้ต้นทุนทั้งหมดจะเท่ากับ 10.15 + 1.5 = 11.65 ล้านรูเบิล กำไรจะเพิ่มขึ้นเป็น 0.35 ล้านถู (12 - 11,65)

จากการคำนวณ จะเห็นได้ว่ารายได้จากการขายเพิ่มขึ้น 9.1% และกำไร 75% (0.35: 0.2*100 - 100)

เมื่อแก้ไขปัญหาการเพิ่มผลกำไรสูงสุด คุณสามารถเพิ่มหรือลดได้ไม่เพียงแต่ตัวแปรเท่านั้น แต่ยังรวมถึงต้นทุนคงที่ด้วย และขึ้นอยู่กับสิ่งนี้ คำนวณตามจำนวนกำไรที่จะเพิ่มขึ้น

ความแข็งแกร่งของเลเวอเรจในการดำเนินงานถูกกำหนดโดยสูตร:

อิทธิพลของคันโยกทำงานอยู่ที่ไหน

อัตรากำไรขั้นต้น (ต้นทุนคงที่ + กำไร) ในวรรณกรรมเศรษฐศาสตร์ ตัวบ่งชี้นี้เรียกว่าจำนวนความคุ้มครอง

ในตัวอย่างของเรา F 0 = (11 ล้านรูเบิล - 9.3 ล้านรูเบิล) : 0.2 = 8.5

ตัวเลข 8.5 หมายความว่า หากรายได้จากการขายเพิ่มขึ้นได้ เช่น 3% กำไรจะเพิ่มขึ้น 3%´8.5=25.5%

หากรายได้จากการขายลดลง 10% กำไรจะลดลง 10%´8.5=85% และรายได้ที่เพิ่มขึ้น 9.1% จะทำให้กำไรเพิ่มขึ้น 9.1´8.5 77% (ดูการคำนวณด้านบน)

สูตรการยกระดับการดำเนินงานช่วยให้เราสามารถตอบคำถามว่าอัตรากำไรขั้นต้นมีความอ่อนไหวต่อการเปลี่ยนแปลงปริมาณการขายผลิตภัณฑ์อย่างไร

ยิ่งต้นทุนคงที่สูงขึ้นและ กำไรน้อยลงแสดงว่าคันโยกทำงานแรงขึ้นเท่านั้น

จุดแข็งของการยกระดับการดำเนินงานบ่งบอกถึงระดับความเสี่ยงทางธุรกิจมากกว่า พลังงานมากขึ้นผลกระทบยิ่งความเสี่ยงทางธุรกิจสูงขึ้น

ทำให้สามารถกำหนดจำนวนกำไรขึ้นอยู่กับการเปลี่ยนแปลงของรายได้