สูตรมูลค่าเพิ่มมีดังนี้ ตัวอย่างการคำนวณมูลค่าเพิ่มทางเศรษฐกิจ (EVA)

มูลค่าเพิ่มทางเศรษฐกิจ EVA คือมูลค่าเพิ่มทางเศรษฐกิจ ตัวบ่งชี้จะตอบคำถามว่าบริษัทสร้างรายได้เพิ่มเติมจากเงินลงทุนเท่าใด และเจ้าของจะทำกำไรหรือไม่ ข้อมูลงบดุลมาตรฐานและงบกำไรขาดทุนสามารถใช้เพื่อคำนวณ EVA ได้ รายละเอียดอยู่ในบทความ

อีวาคืออะไร

แนวคิดเรื่องมูลค่าเพิ่มทางเศรษฐกิจ (EVA) ได้รับการพัฒนาในช่วงปลายทศวรรษที่ 80 โดย Joel Stern และ Bennett Stewart

EVA คือความแตกต่างระหว่างกำไรของบริษัทกับต้นทุนเงินทุน ฟังดูง่าย แต่ถ้าเราทำตามตำแหน่งของผู้เขียนการคำนวณ EVA จะต้องปรับมูลค่ากำไรประมาณ 160 ครั้ง ในทางปฏิบัติ การประมาณค่าของตัวบ่งชี้ทำได้ง่ายกว่า

สูตร EVA คลาสสิค

การคำนวณ EVA โดยใช้สูตรคลาสสิกที่ Stewart และ Stern เสนอมีดังนี้:

EVA = นพแพท – WACC × CE,

โดยที่ NOPAT (กำไรจากการดำเนินงานสุทธิหลังหักภาษี) คือกำไรจากการดำเนินงานหลังหักภาษีซึ่งไม่รวมดอกเบี้ยค้างรับจากเงินกู้ยืมและเงินกู้ยืมที่ได้รับ ถู เมื่อคำนวณจะคำนึงถึงรายได้และค่าใช้จ่ายทั้งหมดขององค์กรที่แสดงในงบกำไรขาดทุนรวมถึงภาษีเงินได้ด้วย ในการพิจารณา NOPAT จะต้องบวกดอกเบี้ยที่ต้องชำระเข้ากับกำไรสุทธิของรอบระยะเวลารายงาน

CE (Capital Employed) – เงินลงทุน, ถู .;

WACC (ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก) – ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก,% ต่อปี ซึ่งคำนวณโดยสูตร:

WACC = r LC × LC: CE + r OC × OC: CE,

โดยที่ r LC – ต้นทุนเฉลี่ยของทุนที่ยืม, % ต่อปี;

LC (ทุนเงินกู้) – ทุนยืมหรือทุนที่ได้รับในรูปแบบของภาระหนี้, ถู.;

OC (ทุนของตัวเอง) – ทุนจดทะเบียนที่ผู้ก่อตั้งลงทุนในองค์กร, ถู;

r OC – ต้นทุนของทุน, % ต่อปี กำหนดโดยผู้ถือหุ้นและแสดงระดับผลตอบแทนขั้นต่ำที่พวกเขาคาดว่าจะได้รับจากเงินลงทุนของตน

สูตรคำนวณ EVA ตามข้อมูลทางบัญชี

สูตร EVA สามารถแปลงเป็นรูปแบบที่สะดวกยิ่งขึ้นสำหรับการคำนวณตามข้อมูลทางบัญชี:

EVA = กำไรสุทธิ – r OC × OC

ถ้าอย่างนั้นก็เป็นเรื่องของเทคโนโลยี มูลค่าของกำไรสุทธินำมาจากงบกำไรขาดทุน (หน้า 190) ทุนจดทะเบียน - จากงบดุล (หน้า 490 มูลค่าต้นงวด) ยังคงต้องกำหนดต้นทุนของทุน (rOC) (ดูเพิ่มเติมที่ ผลตอบแทนต่อส่วนของผู้ถือหุ้น) ในทางปฏิบัติส่วนใหญ่มักจะเท่ากับความสามารถในการทำกำไรที่เจ้าของต้องการเห็น หากไม่ได้ระบุตัวเลขเฉพาะ คุณสามารถใช้สูตรได้:

r OC = r wr × β,

โดยที่ r wr คืออัตราเฉลี่ยของการลงทุนต่ำและไร้ความเสี่ยง (เช่น อัตราเงินฝากในธนาคารที่มีความน่าเชื่อถือสูง) % ต่อปี

β คือการชำระเงินเพิ่มเติมสำหรับความเสี่ยงเมื่อลงทุนในองค์กรเฉพาะ (เป็น % ต่อปี) ที่นักลงทุนกำหนด

จำนวนการจ่ายความเสี่ยงเป็นรายบุคคลสำหรับแต่ละองค์กรและถูกกำหนดโดยผู้ถือหุ้น โดยปกติแล้วข้อมูลดังกล่าวจะไม่มีอยู่ในงบการเงิน หากผู้ก่อตั้งไม่ได้แสดงความปรารถนา - พวกเขาต้องการรับความเสี่ยงเพิ่มเติมมากเพียงใด คุณสามารถใช้ข้อมูลต่อไปนี้เพื่อประมาณตัวบ่งชี้นี้:

- หากถูกกำหนดไว้ในขั้นตอนของการตัดสินใจเปิดกิจการ

- ผลตอบแทนจากตลาดโดยเฉลี่ยต่อส่วนของผู้ถือหุ้นสำหรับองค์กรในอุตสาหกรรมนี้

การปรับเปลี่ยนใดที่ควรนำมาพิจารณาเมื่อคำนวณมูลค่าเพิ่มทางเศรษฐกิจ

ก่อนดำเนินการคำนวณมูลค่าเพิ่มทางเศรษฐกิจจำเป็นต้องปรับงบการเงิน - เพื่อให้มีกำไรและเงินลงทุนซึ่งคำนวณตามมาตรฐานการบัญชีให้ใกล้เคียงกับมูลค่าเงินจริงมากขึ้น อ่านวิธีคำนวณ EVA อย่างถูกต้องโดยทำการปรับเปลี่ยนที่จำเป็นในงบการเงินของบริษัท

อัลกอริธึมทีละขั้นตอนสำหรับการคำนวณ EVA ตามยอดคงเหลือ

ฉันจะแสดงวิธีคำนวณโดยใช้งบการเงินทีละขั้นตอนโดยใช้ตัวอย่างของบริษัทที่มีเงื่อนไข "Delta Co"

ขั้นตอนที่ 1 นำงบดุลและการรายงานอื่น ๆ ของคุณมาไว้ในแบบฟอร์มที่สะดวก

- งบดุล (ฉบับที่ 1);

- งบการเงิน (ฉบับที่ 2) และการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

- คำอธิบายรายงานที่จะต้องใช้ในการคำนวณตัวบ่งชี้ EVA

นำแบบฟอร์มการบัญชีหมายเลข 1 และหมายเลข 2 มาเป็นแบบฟอร์มรวม กรอบหลักของตารางได้รับการพัฒนาโดย McKinsey และฉันปรับให้คำนวณ EVA ตาม RAS

หากต้องการแปลงงบดุลอย่างถูกต้องให้คัดลอกค่าของบทความ "ต้นทุนเริ่มต้นของสินทรัพย์ถาวร", "ต้นทุนเริ่มแรกของสินทรัพย์ไม่มีตัวตน", "ค่าความนิยม" และข้อมูลค่าเสื่อมราคาจากหมายเหตุประกอบงบการเงิน สกุลเงินในงบดุลจะยังคงเหมือนเดิมในรายงานมาตรฐาน (ดูตารางที่ 1) ในทำนองเดียวกันกับงบดุล ให้แปลงงบกำไรขาดทุน (ดูตารางที่ 2)

ตารางที่ 1- งบดุลที่แปลงแล้วพันรูเบิล (ส่วน)

|

ตัวบ่งชี้ |

แหล่งที่มา |

||||

|

สินทรัพย์ภาษีเงินได้รอการตัดบัญชี |

|||||

|

ต้นทุนเริ่มต้นของสินทรัพย์ถาวร |

|||||

|

มูลค่าคงเหลือของสินทรัพย์ถาวร |

|||||

|

ต้นทุนเริ่มแรกของสินทรัพย์ไม่มีตัวตน |

คำอธิบายต่องบการเงิน |

||||

|

มูลค่าคงเหลือของสินทรัพย์ไม่มีตัวตน |

หน้า 1110 + หน้า 1120 |

||||

|

คำอธิบายต่องบการเงิน |

|||||

|

รวมสินทรัพย์ไม่หมุนเวียน |

หน้า 1170 + หน้า 1180 + หน้า 1190 + หน้า 1150 + หน้า 1110 + หน้า 1120 |

||||

|

บัญชีลูกหนี้ |

|||||

|

การลงทุนทางการเงิน (ไม่รวมรายการเทียบเท่าเงินสด) |

|||||

|

สินทรัพย์หมุนเวียนทั้งหมด |

หน้า 1200 = หน้า 1210 + หน้า 1220 + หน้า 1230 + หน้า 1240 + หน้า 1250 + หน้า 1260 |

||||

|

ทุนจดทะเบียน () |

|||||

|

กำไรสะสม (ขาดทุนที่เปิดเผย) |

|||||

|

รวมส่วนของผู้ถือหุ้น |

หน้า 1310 + หน้า 1340 + หน้า 1350 + หน้า 1360 + หน้า 1370 |

||||

|

กองทุนกู้ยืมระยะยาว |

|||||

|

หนี้สินภาษีเงินได้รอการตัดบัญชี |

|||||

|

หนี้สินโดยประมาณ |

|||||

|

ภาระผูกพันอื่น ๆ |

|||||

|

หน้า 1521 + หน้า 1522 |

|||||

|

หนี้ภาษี |

หน้า 1523 + หน้า 1524 |

ตารางที่ 2- งบผลลัพธ์ทางการเงินที่แปลงแล้ว, พันรูเบิล (ส่วน)

|

ชื่อตัวบ่งชี้ |

แหล่งที่มาของข้อมูล |

||||

|

ต้นทุนขาย |

|||||

|

ค่าเสื่อมราคาในต้นทุน |

คำอธิบายต่องบการเงิน |

||||

|

ค่าเสื่อมราคาอื่น ๆ |

คำอธิบายต่องบการเงิน |

||||

|

ต้นทุนไม่มีค่าเสื่อมราคา |

|||||

|

คำอธิบายต่องบการเงิน |

|||||

|

ค่าใช้จ่ายในการขายและบริหารโดยไม่มีค่าเสื่อมราคา |

(หน้า 2210 + หน้า 2220) – ย่อหน้าที่ 4 |

||||

|

รายได้จากการเข้าร่วมองค์กรอื่นๆ |

|||||

|

ดอกเบี้ยค้างรับ |

|||||

|

ดอกเบี้ยจ่าย |

|||||

|

กำไรก่อนหักภาษีและดอกเบี้ย |

รายการที่ 1 – รายการที่ 2 – หน้า 2210 – หน้า 2220 – รายการที่ 11 |

||||

|

กำไร (ขาดทุน) ก่อนภาษี |

|||||

|

รายได้อื่นๆ |

|||||

|

ค่าใช้จ่ายอื่นๆ |

|||||

|

กำไร/ขาดทุนที่ไม่ได้ดำเนินการ |

ข้อ 9 ข้อ 14 – ข้อ 15 |

||||

|

ภาษีเงินได้ปัจจุบัน |

|||||

|

การเปลี่ยนแปลงในหนี้สินภาษีเงินได้รอการตัดบัญชี |

|||||

|

การเปลี่ยนแปลงในสินทรัพย์ภาษีเงินได้รอการตัดบัญชี |

|||||

|

กำไร (ขาดทุน) สุทธิ |

ระบุต้นทุนค่าใช้จ่ายในการพาณิชย์และการบริหารในรูปแบบที่ไม่มีค่าเสื่อมราคา เราจะเน้นเป็นตัวบ่งชี้แยกต่างหาก นำค่าจากหมายเหตุประกอบงบการเงิน “กำไรสะสม” และ “เงินปันผล” สามารถพบได้ในงบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

ขั้นตอนที่ 2: คำนวณรายได้จากการดำเนินงานสุทธิของคุณ

พื้นฐานในการคำนวณ EVA คือกำไรจากการดำเนินงานสุทธิหลังหักภาษี (NOPAT) ต่อจากนั้นเราจะลบผลิตภัณฑ์ของเงินลงทุนและต้นทุนออกจากมัน

ใช้งบกำไรขาดทุนที่แปลงแล้ว คำนวณรายได้จากการดำเนินงานสุทธิโดยใช้สูตร:

NOPAT = EBIT – N + OtN (2)

ที่ไหน ถู.;

EBIT (กำไรก่อนดอกเบี้ยและภาษี) – กำไรก่อนภาษีและดอกเบี้ย ถู;

N – ปรับภาษีเงินได้, ถู.;

FromN – การเปลี่ยนแปลงในหนี้สินและสินทรัพย์ภาษีเงินได้รอการตัดบัญชี ถู

หากต้องการค้นหารายได้ก่อนดอกเบี้ยและภาษี ให้ใช้สูตร:

EBIT = B – C – C&L – A (3)

โดยที่ EBIT คือกำไรก่อนหักภาษีและดอกเบี้ย ถู;

B – รายได้, ถู.;

C – ราคาโดยไม่มีค่าเสื่อมราคา, ถู.;

C&U – ค่าใช้จ่ายเชิงพาณิชย์และการบริหารโดยไม่มีค่าเสื่อมราคา, ถู.;

เอ – ค่าเสื่อมราคา, ถู

ตัวอย่างการคำนวณ

สำหรับ บริษัท "Delta and Co" กำไรก่อนหักภาษีและดอกเบี้ยในปี 2558 มีจำนวน 83,858,000 รูเบิล (291,287 - 121,207 - 48,160 - 37,599 - 463) เราคำนวณปีที่เหลือโดยการเปรียบเทียบ ฐานในการปรับภาษีเงินได้จะรวมถึงการจ่ายดอกเบี้ยและรายได้รวมถึงรายการที่ไม่เกี่ยวข้องกับกิจกรรมหลัก:

- สำรองภาษีเงินได้ (บรรทัด 2410 + บรรทัด 2430 – บรรทัด 2450 + บรรทัด 2460)

- การคุ้มครองภาษีสำหรับดอกเบี้ยที่ต้องชำระ (บรรทัด 2330 × อัตราภาษี 20%);

- ภาษีดอกเบี้ยรับ (บรรทัด 2320 × อัตราภาษี 20%);

- ภาษีกำไรจากกิจกรรมที่ไม่ใช่กิจกรรมหลัก ถ้ามี

ภาษีที่ปรับปรุงแล้วในปี 2558 เท่ากับ 13,347,000 รูเบิล (10,726,000 รูเบิล + 893,000 รูเบิล – 130,000 รูเบิล + 11,000 รูเบิล + 14,414,000 รูเบิล × 0.2 – 5181,000 . ถู × 0.2 + 0) ปี 2557 และ 2558 สามารถคำนวณได้เช่นเดียวกัน

เปลี่ยน ภาษีรอการตัดบัญชีของปีปัจจุบันและปีที่แล้ว ค้นหาตามข้อมูลงบดุลสำหรับปี 2558 และ 2557: ความแตกต่างระหว่าง IT และ SHE ในปี 2558 (บรรทัด 1420 - บรรทัด 1180) ลบความแตกต่างระหว่าง IT และ SHE ในปี 2014 ในตัวอย่าง ภาษีรอการตัดบัญชีเท่ากับ 1,145,000 รูเบิล ((15,070 – 1,354) – (14,046 – 1,475)) ในทำนองเดียวกัน ให้กำหนดตัวบ่งชี้สำหรับปี 2557 และ 2556

เรามีตัวชี้วัดทั้งหมดเพื่อค้นหารายได้จากการดำเนินงานสุทธิ แทนที่ค่าที่พบลงในสูตรสำหรับกำไรจากการดำเนินงานสุทธิหลังหักภาษีสำหรับ บริษัท ปี 2558 และรับ 71,656,000 รูเบิล (83,858 - 13,347 + 1145)

ขั้นตอนที่ 3: ค้นหาเงินลงทุนของคุณ

มาคำนวณจำนวนเงินที่ลงทุนในกิจกรรมหลักกัน ไม่คำนึงถึงรายได้จากสินทรัพย์ที่ไม่ใช่ธุรกิจหลัก เราใช้สูตร:

ไอซี = CHOB + CHOS + Pr (4)

โดยที่ IC เป็นทุนที่ลงทุนในกิจกรรมหลัก ถู;

NOL – เงินทุนหมุนเวียนสุทธิ (บรรทัด 1200 – บรรทัด 1240 – (บรรทัด 1521 + บรรทัด 1522 + บรรทัด 1523 + บรรทัด 1524)) ถู;

NOS – สินทรัพย์ถาวรสุทธิ – มูลค่าคงเหลือของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน (บรรทัด 1150 + บรรทัด 1110 + บรรทัด 1120) ถู;

Pr – สินทรัพย์และหนี้สินดำเนินงานอื่น ๆ (บรรทัด 1190 – บรรทัด 1450 – บรรทัด 1550 – บรรทัด 1430 – บรรทัด 1540) ถู

มาคำนวณเงินทุนหมุนเวียนสุทธิ:

CHOB = OA – KFV – (KZ + สังกะสี) (5)

โดยที่ NER – เงินทุนหมุนเวียนสุทธิ, ถู.;

OA – สินทรัพย์หมุนเวียน (บรรทัด 1200), rub.;

KFV – การลงทุนทางการเงินระยะสั้น (บรรทัด 1240), ถู.;

KZ – เจ้าหนี้การค้า (บรรทัด 1521 + บรรทัด 1522) ถู;

Zn – การค้างชำระภาษีและเงินสมทบ (บรรทัด 1523 + บรรทัด 1524) ถู

ตัวอย่างการคำนวณ

เงินลงทุนเมื่อต้นปี 2558:

NOR = 99,667 – 55,160 – (25,621 + 3597 + 5936 + 986) = 8367,000 รูเบิล

NOS = 200,964 + 342 = 201,306,000 รูเบิล

ราคา = 34,176 – 2303 – 14,631 – 4958 – 7372 = 4912,000 รูเบิล

IC = 8367 + 201,306 + 4912 = 214,585,000 รูเบิล

ขั้นตอนที่ 4: ประเมินผลตอบแทนจากเงินลงทุน

ในการคำนวณ EVA ในงบดุล เราจะคำนวณผลตอบแทนที่บริษัทได้รับจากเงินที่ลงทุนไป ในการทำเช่นนี้ เราจะหาอัตราส่วนของกำไรจากการดำเนินงานสุทธิหลังหักภาษีต่อเงินทุน:

ROIC = นพพ: IC × 100% (6)

โดยที่ ROIC (ผลตอบแทนจากการลงทุน) – ผลตอบแทนจากการลงทุน, %;

NOPAT – กำไรจากการดำเนินงานสุทธิหลังหักภาษี, ถู.;

IC – เงินลงทุนเมื่อต้นปีถู

ตัวอย่างการคำนวณ

สำหรับบริษัท Delta and Co. ผลตอบแทนจากการลงทุนในปี 2558 อยู่ที่ 33.393 เปอร์เซ็นต์ (71,656,000 รูเบิล: 214,585,000 รูเบิล × 100%)

ระบุค่า ROIC ให้เป็นค่าหนึ่งในร้อยที่ใกล้ที่สุด มิฉะนั้นจะมีความแตกต่างที่เห็นได้ชัดเจนในการคำนวณครั้งต่อไป

ขั้นตอนที่ 5: กำหนดมูลค่าเพิ่มทางเศรษฐกิจของ EVA

ในการกำหนดมูลค่าเพิ่มทางเศรษฐกิจ เราขาดต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

โดยที่ WACC (ต้นทุนทุนถัวเฉลี่ยน้ำหนัก) – ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก, %;

Ks – ต้นทุนของทุน,%;

Ws – ส่วนแบ่งทุน หน่วย;

Kd – ต้นทุนของทุนที่ยืมมา, %;

Wd – ส่วนแบ่งของทุนที่ยืมมา, หน่วย;

T – อัตราภาษีกำไร หน่วย

สำหรับ Delta Co เราใช้ผลตอบแทนจากสินทรัพย์เป็นต้นทุนของส่วนของผู้ถือหุ้น อัตราภาษีคือร้อยละ 20 แทนค่าลงในสูตร (8) แล้วพบว่า WACC เท่ากับ 11.68 เปอร์เซ็นต์ (10.2% × 0.35 + 15.6% × 0.65 × (1 – 0.2))

ลองใช้สูตรอื่นในการคำนวณมูลค่าเพิ่มทางเศรษฐกิจ:

EVA = IC × (ROIC – WACC) : 100% (8)

โดยที่ EVA เป็นมูลค่าเพิ่มทางเศรษฐกิจ ถู;

IC – เงินลงทุน, ถู.;

ROIC – ผลตอบแทนจากเงินลงทุน, %;

WACC – ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก, %

ตัวอย่างการคำนวณ EVA ในงบดุล

ดังนั้น บริษัทจึงสร้างมูลค่าเพิ่มทางเศรษฐกิจให้กับผู้ถือหุ้นในปี 2558 ที่ 46,592.5 พันรูเบิล (214,585 พันรูเบิล × (33.393% - 11.68%): 100%)

ตรวจสอบความถูกต้องของการคำนวณตัวบ่งชี้อีกครั้งโดยใช้สูตร 1 มูลค่าเพิ่มของ บริษัท เท่ากับ 46,592.5 พันรูเบิล (71,656 - 214,585 × 11.68: 100) ตัวเลขก็ตกลง

หากบริษัทรักษามูลค่าเพิ่มทางเศรษฐกิจไว้ที่ระดับ 46,000 รูเบิลหรือพยายามเพิ่มขึ้น ธุรกิจก็มีโอกาสที่ดีสำหรับการพัฒนาต่อไป

ตารางที่ 3- ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก

สามวิธีในการเพิ่ม EVA

- เพิ่มผลกำไรจากการดำเนินงานในขณะที่ใช้เงินทุนอย่างต่อเนื่อง

- นอกจากนี้ ลงทุนในโครงการที่มีความสามารถในการทำกำไรสูงกว่าต้นทุนการหาเงิน

- ปลดปล่อยเงินทุน หากบริษัทลงทุนเงินในกิจกรรมหรือทรัพย์สิน ซึ่งเป็นรายได้ที่ไม่ครอบคลุมต้นทุนทุน บริษัทก็สามารถขายทรัพยากรนี้และรับเงินได้

(ส่วนที่ 2) เพื่อดำเนินการตามบทบัญญัติของบทนี้ กระทรวงภาษีและอากรได้เผยแพร่ "คำแนะนำด้านระเบียบวิธีสำหรับการใช้บทที่ 21 "ภาษีมูลค่าเพิ่ม" ของส่วนที่สองของรหัสภาษีของสหพันธรัฐรัสเซีย" ที่ได้รับอนุมัติโดยคำสั่งของกระทรวง ของภาษีของสหพันธรัฐรัสเซียหมายเลข BG-3-03/447

ผู้จ่ายภาษีมูลค่าเพิ่ม ได้แก่ นิติบุคคล ผู้ประกอบการแต่ละราย รวมถึงบุคคลที่ได้รับการยอมรับว่าเป็นผู้เสียภาษีมูลค่าเพิ่มที่เกี่ยวข้องกับการเคลื่อนย้ายสินค้าข้ามพรมแดนศุลกากรของสหพันธรัฐรัสเซีย ซึ่งกำหนดตามรหัสศุลกากรของสหพันธรัฐรัสเซีย .

มีความจำเป็นต้องคำนึงว่าองค์กรสามารถได้รับการยกเว้นตามกฎหมายจากการปฏิบัติตามภาระผูกพันของผู้เสียภาษีที่เกี่ยวข้องกับการคำนวณและการชำระภาษีมูลค่าเพิ่ม

รัฐวิสาหกิจมีสิทธิ์ได้รับการยกเว้น โดยมีเงื่อนไขว่าในช่วงสามเดือนปฏิทินติดต่อกันก่อนหน้า จำนวนเงินจากการขายสินค้า (งานบริการ) ขององค์กรเหล่านี้ ไม่รวมภาษีมูลค่าเพิ่มและภาษีการขาย จะต้องไม่เกินสองล้านรูเบิลทั้งหมด ในกรณีนี้ จำนวนรายได้จากการขายสินค้า (งาน บริการ) จะพิจารณาจากมูลค่าการซื้อขายทั้งหมดจากการขายสินค้า (งาน บริการ) ทั้งที่ต้องเสียภาษีและไม่ต้องเสียภาษีมูลค่าเพิ่ม

ควรสังเกตว่าองค์กรที่ขายสินค้าที่ต้องเสียภาษีและวัตถุดิบแร่ที่ต้องเสียภาษีจะไม่ได้รับการยกเว้น การใช้สิทธิได้รับการยกเว้นภาษีมูลค่าเพิ่มให้เป็นไปตามขั้นตอนการแจ้ง ผู้เสียภาษีที่ใช้สิทธิได้รับการยกเว้นจะต้องส่งการแจ้งเตือนเป็นลายลักษณ์อักษรและเอกสารยืนยันสิทธิในการได้รับการยกเว้นดังกล่าวไปยังสำนักงานสรรพากร ณ สถานที่จดทะเบียนของเขา เอกสารทั้งหมดจะถูกส่งภายในวันที่ 20 ของเดือนที่ผู้เสียภาษีใช้สิทธิได้รับการยกเว้น การยกเว้นจะได้รับเป็นระยะเวลา 12 เดือนและสามารถขยายเวลาได้หากผู้เสียภาษียังคงปฏิบัติตามเงื่อนไขของการอนุญาต แบบฟอร์มการแจ้งเตือนที่จัดทำขึ้นเมื่อแจ้งหน่วยงานภาษีเกี่ยวกับการใช้สิทธิในการยกเว้นได้รับการอนุมัติโดยคำสั่งของกระทรวงภาษีของรัสเซียหมายเลข BG-3-03/342 “ ในมาตรา 145 ของส่วนที่สองของรหัสภาษีของ สหพันธรัฐรัสเซีย” เอกสารยืนยันสิทธิ์ในการปล่อยตัว ได้แก่:

หากในช่วงระยะเวลาที่ผู้เสียภาษีใช้สิทธิได้รับการยกเว้น (รวมถึงระยะเวลาขยายสิทธิการยกเว้น) จากการปฏิบัติหน้าที่ของผู้เสียภาษี จำนวนรายได้จากการขายสินค้า (งาน การบริการ) ไม่รวมภาษีมูลค่าเพิ่มสำหรับทุกๆ สามเดือนปฏิทินติดต่อกันเกินสองล้านรูเบิลและหากผู้เสียภาษีดำเนินการขายสินค้าที่ต้องเสียภาษีและ (หรือ) วัตถุดิบแร่ที่ต้องเสียภาษี (ภายในกรอบของกิจกรรมทั้งหมดขององค์กรหรือผู้ประกอบการแต่ละราย) จากนั้นผู้เสียภาษีเริ่มต้นจาก วันแรกของเดือนที่เกิดส่วนเกินดังกล่าวหรือการขายสินค้าข้างต้นและจนกว่าจะสิ้นสุดระยะเวลาของการปล่อยจะสูญเสียสิทธิ์ในการปล่อย ในการนี้เริ่มตั้งแต่วันแรกของเดือนที่สิทธิในการได้รับการยกเว้นหายไปมีภาระผูกพันในการคำนวณและชำระภาษีตามลักษณะที่กำหนดโดยทั่วไป

วัตถุประสงค์ของการเก็บภาษีมูลค่าเพิ่ม

ธุรกรรมต่อไปนี้ต้องเสียภาษี VAT:การขายสินค้า (งานบริการ) ในอาณาเขตของสหพันธรัฐรัสเซียรวมถึงการจำหน่ายหลักประกันการโอนสินค้าภายใต้ข้อตกลงเพื่อชดเชยรวมถึงการโอนสิทธิในทรัพย์สิน

การโอนกรรมสิทธิ์สินค้าโดยไม่เสียค่าใช้จ่าย

โอนสินค้าในอาณาเขตของสหพันธรัฐรัสเซีย (งานบริการ) เพื่อความต้องการของตนเองซึ่งต้นทุนที่ไม่ได้รับการยอมรับสำหรับการหัก (รวมถึงผ่าน) เมื่อคำนวณองค์กร

ดำเนินการก่อสร้างและติดตั้งเพื่อการบริโภคของตนเอง

การนำเข้าสินค้าเข้าสู่เขตศุลกากรของสหพันธรัฐรัสเซีย

รายการต่อไปนี้ไม่ถือเป็นการขายสินค้า (งานบริการ) ดังนั้นจึงไม่ต้องเสียภาษีมูลค่าเพิ่ม:

การดำเนินงานที่เกี่ยวข้องกับการหมุนเวียนของสกุลเงินรัสเซียและต่างประเทศ

การโอนและทรัพย์สินอื่น ๆ ให้กับผู้สืบทอดตามกฎหมายขององค์กร

การโอนทรัพย์สินไปยังองค์กรที่ไม่แสวงหาผลกำไรเพื่อดำเนินกิจกรรมตามกฎหมายที่ไม่เกี่ยวข้อง

ทรัพย์สินในบริษัทธุรกิจ เงินสมทบภายใต้ข้อตกลงหุ้นส่วนง่ายๆ หุ้นในกองทุน

การโอนทรัพย์สินภายในขอบเขตของการบริจาคเริ่มแรกให้กับผู้เข้าร่วมในบริษัทธุรกิจหรือห้างหุ้นส่วนเมื่อออกจากบริษัทหรือในกรณีที่แยกหุ้นออกจากทรัพย์สินส่วนกลาง

การโอนสถานที่อยู่อาศัยให้กับบุคคลในบ้านของรัฐหรือสต็อกที่อยู่อาศัยของเทศบาลในระหว่าง;

การถ่ายโอนสิ่งอำนวยความสะดวกทางสังคม วัฒนธรรม ที่อยู่อาศัยและชุมชน รวมถึงถนน เครือข่ายก๊าซและไฟฟ้า และสิ่งอำนวยความสะดวกอื่น ๆ ที่คล้ายกันโดยหน่วยงานสาธารณะและหน่วยงานของรัฐโดยไม่คิดค่าใช้จ่าย เมื่อกำหนดวัตถุประสงค์ของการเก็บภาษีจำเป็นต้องกำหนดสถานที่ขายสินค้า (งานบริการ) อย่างชัดเจน

สถานที่ขายสินค้าตาม ได้รับการยอมรับว่าเป็นอาณาเขตของสหพันธรัฐรัสเซียหากมีสถานการณ์ต่อไปนี้อย่างน้อยหนึ่งรายการ:

สินค้าตั้งอยู่ในอาณาเขตของสหพันธรัฐรัสเซียและไม่ได้ขนส่งหรือขนส่ง

ในขณะที่เริ่มการขนส่งหรือการขนส่ง สินค้าจะอยู่ในอาณาเขตของสหพันธรัฐรัสเซีย

การบริโภคขั้นกลางคือมูลค่าของผลิตภัณฑ์และบริการที่มีการบริโภคในช่วงเวลาปัจจุบันเพื่อวัตถุประสงค์ในการผลิตสินค้าและบริการอื่นๆ ได้แก่ ทรัพยากรวัสดุ ค่าใช้จ่ายสำนักงานและธุรกิจ ชำระค่าขนส่ง สื่อสาร บริการคอมพิวเตอร์ ค่าเดินทาง; การซ่อมแซมอาคารในปัจจุบัน การฝึกอบรมพนักงานขั้นสูง ฯลฯ ค่าเสื่อมราคาไม่รวมอยู่ในการบริโภคขั้นกลาง

การเพิ่มขึ้นสัมบูรณ์ใน GVA คำนวณดังนี้:

รวมทั้ง:

ก) เนื่องจากการเปลี่ยนแปลงของต้นทุนแรงงาน

b) เนื่องจากการเปลี่ยนแปลง

c) เนื่องจากการเปลี่ยนแปลงส่วนแบ่งของมูลค่ารวมที่เพิ่มขึ้นในผลผลิตรวม (หรือการเปลี่ยนแปลงส่วนแบ่งของ PP ในวัตถุระเบิด)

ดัชนีการใช้จ่ายด้านเวลาอยู่ที่ไหน

ดัชนีผลิตภาพแรงงาน

- ส่วนแบ่งของ GVA ในผลิตภัณฑ์มวลรวมภายในประเทศของรอบระยะเวลาการรายงานและฐาน ตามลำดับ (ซึ่งอาจเป็นส่วนแบ่งของการบริโภคขั้นกลางในผลผลิตรวม)

, - GVA ของรอบระยะเวลาการรายงานและฐานตามลำดับ

- ผลผลิตรวมของรอบระยะเวลารายงาน

การคืนภาษีสำหรับภาษีมูลค่าเพิ่ม

ประเภท: ภาษีของรัฐบาลกลางหมวดหมู่ผู้เสียภาษี: นิติบุคคล ผู้ประกอบการรายบุคคล

ระยะเวลาภาษี: ไตรมาส

ดาวน์โหลด

ใครสามารถหลีกเลี่ยงการจ่ายภาษีมูลค่าเพิ่มได้?

ภาษีมูลค่าเพิ่มที่เกี่ยวข้องกับกองทุนในรูปแบบของการบริจาคที่ได้รับโดยองค์กรที่ไม่แสวงหาผลกำไรจากองค์กรการค้าเพื่อการดำเนินกิจกรรมตามกฎหมายตลอดจนเงินที่ได้รับจากผู้เสียภาษีและไม่เกี่ยวข้องกับการชำระค่าสินค้า (งานบริการ) ที่ขายโดย ผู้เสียภาษีรายนี้ไม่รวมฐานภาษีสำหรับภาษีมูลค่าเพิ่มการปฏิบัติงาน (การให้บริการ) โดยสถาบันของรัฐตลอดจนสถาบันงบประมาณและอิสระภายใต้กรอบการมอบหมายของรัฐ (เทศบาล) ซึ่งแหล่งที่มาคือเงินอุดหนุนจากงบประมาณที่สอดคล้องกันของระบบงบประมาณของ สหพันธรัฐรัสเซียไม่ได้รับการยอมรับว่าเป็นเป้าหมายในการเก็บภาษี VAT

Federal Tax Service ของสหพันธรัฐรัสเซียเตือนเราถึงสิ่งนี้ในจดหมายหมายเลข ED-4-3/6814@

Federal Tax Service ได้ตรวจสอบจดหมายเกี่ยวกับการใช้ข้อย่อย 4.1 ของข้อ 2 ของข้อ 146 ของรหัสภาษีของสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่ารหัส) และรายงานสิ่งต่อไปนี้ตามอนุวรรค 1 ของวรรค 1 ของมาตรา 146 ของประมวลกฎหมายวัตถุประสงค์ของการเก็บภาษีด้วยภาษีมูลค่าเพิ่มคือธุรกรรมที่เกี่ยวข้องกับการขายสินค้า (งานบริการ) ในอาณาเขตของสหพันธรัฐรัสเซีย ในเวลาเดียวกันวรรค 2 ของบทความนี้กำหนดรายการธุรกรรมที่ไม่ได้รับการยอมรับว่าเป็นวัตถุในการจัดเก็บภาษีโดยภาษีนี้

ย่อหน้าที่ 1 ของข้อ 2 ของกฎหมายของรัฐบาลกลาง N 239-FZ “ในการแก้ไขพระราชบัญญัติบางประการของสหพันธรัฐรัสเซียที่เกี่ยวข้องกับการปรับปรุงสถานะทางกฎหมายของสถาบันปกครองตนเอง” (ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลาง N 239-FZ) วรรค 2 ของ มาตรา 146 ของประมวลนี้เสริมด้วยอนุวรรค 4.1 ตามที่ การปฏิบัติงาน (การให้บริการ) โดยสถาบันของรัฐตลอดจนสถาบันงบประมาณและอิสระภายใต้กรอบการมอบหมายของรัฐ (เทศบาล) แหล่งที่มาของการสนับสนุนทางการเงิน ซึ่งเป็นเงินอุดหนุนจากงบประมาณที่สอดคล้องกันของระบบงบประมาณของสหพันธรัฐรัสเซีย ไม่ได้รับการยอมรับว่าเป็นเป้าหมายของการเก็บภาษีสำหรับภาษีมูลค่าเพิ่ม

ตามวรรค 1 ของข้อ 6 ของกฎหมายของรัฐบาลกลาง N 239-FZ วรรค 1 ของข้อ 2 ของกฎหมายของรัฐบาลกลางนี้

ย่อหน้าที่ 4 ของมาตรา 38 ของประมวลกฎหมายกำหนดว่าการทำงานเพื่อวัตถุประสงค์ด้านภาษีเป็นกิจกรรมที่ผลลัพธ์มีการแสดงออกที่เป็นสาระสำคัญและสามารถนำไปใช้เพื่อตอบสนองความต้องการขององค์กรและ (หรือ) บุคคลได้ ตามวรรค 5 ของบทความนี้ บริการเพื่อวัตถุประสงค์ด้านภาษีถือเป็นกิจกรรมที่ผลลัพธ์ไม่มีการแสดงออกที่เป็นสาระสำคัญและมีการขายและบริโภคในกระบวนการดำเนินกิจกรรมนี้

ดังนั้นตั้งแต่วันที่ 01/01/2555 การปฏิบัติงาน (การให้บริการ) โดยสถาบันของรัฐจะไม่ได้รับการยอมรับว่าเป็นเป้าหมายของการเก็บภาษีโดยภาษีมูลค่าเพิ่ม

ขั้นตอนการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มเมื่อส่งออกสินค้า

ตามอนุวรรค 1 ของวรรค 1 ของมาตรา 164 ของรหัสภาษีของสหพันธรัฐรัสเซีย เมื่อผู้เสียภาษีรัสเซียขายสินค้าที่ส่งออกภายใต้ขั้นตอนการส่งออกของศุลกากร ภาษีมูลค่าเพิ่มจะถูกเก็บภาษีในอัตรา 0% ขึ้นอยู่กับการยื่นภาษี เจ้าหน้าที่ของเอกสารที่ระบุไว้ในมาตรา 165 ของประมวลกฎหมายในกรณีนี้ เอกสารที่ระบุจะถูกส่งไปยังหน่วยงานด้านภาษีภายใน 180 วันตามปฏิทิน นับจากวันที่วางสินค้าตามขั้นตอนการส่งออกของศุลกากรพร้อมกับการสำแดงภาษี

หากผู้เสียภาษีรวบรวมเอกสารครบชุดภายในระยะเวลาไม่เกิน 180 วัน นับจากวันที่วางสินค้าตามขั้นตอนการส่งออกของศุลกากร ธุรกรรมการขายสินค้าเพื่อการส่งออกจะต้องรวมอยู่ในการคืนภาษี สำหรับรอบระยะเวลาภาษีซึ่งวันที่รวบรวมแพ็คเกจเอกสารที่ระบุ

การหักภาษีมูลค่าเพิ่มจากการโฆษณา

ค่าใช้จ่ายในการโฆษณาบางส่วนได้รับการยอมรับเพื่อวัตถุประสงค์ทางภาษีเงินได้ตามมาตรฐาน ในกรณีนี้ ตามที่เจ้าหน้าที่อธิบายไว้ "การป้อน" VAT จากค่าโฆษณาสามารถนำไปหักลดหย่อนได้ภายในขอบเขตของมาตรฐานที่กำหนดไว้สำหรับค่าใช้จ่ายเหล่านี้เท่านั้น (จดหมายของกระทรวงการคลังรัสเซียหมายเลข 03-07-11/68)ตามที่ระบุไว้ในจดหมายของกระทรวงการคลังของรัสเซียหมายเลข 03-07-09/03 เมื่อกรอกใบแจ้งหนี้สำหรับสินค้า (งานบริการ) ที่ขายโดยแผนกขององค์กรที่ระบุในบรรทัด 2b “ TIN/KPP ของ ผู้ขาย” มีการระบุแผนกที่เกี่ยวข้อง ในกรณีที่ได้มาซึ่งสินค้า (งาน บริการ) โดยองค์กรแม่สำหรับแผนกต่างๆ บรรทัด 6b “TIN/KPP ของผู้ซื้อ” ระบุ KPP ขององค์กรแม่

กรอกใบแจ้งหนี้โดยคนกลาง

กฎใหม่สำหรับการกรอกใบแจ้งหนี้ระบุขั้นตอนการกรอกตัวบ่งชี้ใบแจ้งหนี้ซึ่งจัดทำโดยตัวแทนค่าคอมมิชชั่นหรือตัวแทนซื้อสินค้างานบริการสิทธิในทรัพย์สินในนามของเขาเอง ดังนั้นเอกสารนี้ระบุวันที่ในใบแจ้งหนี้ที่ผู้ขายออกให้กับตัวแทนค่านายหน้าหรือตัวแทน คนกลางจะกำหนดหมายเลขลำดับอย่างอิสระตามลำดับเวลาในการเตรียมใบแจ้งหนี้ นอกจากนี้ยังมีการระบุชื่อ ที่อยู่ หมายเลขประจำตัวผู้เสียภาษี จุดตรวจของผู้ขาย และรายละเอียดการชำระเงินและเอกสารการชำระเงินเกี่ยวกับการโอนเงินโดยคนกลางไปยังผู้ขาย และโดยลูกค้าไปยังคนกลาง

โปรดทราบว่าก่อนหน้านี้ขั้นตอนที่คล้ายกันไม่ได้ถูกกำหนดอย่างเป็นทางการ แต่ได้รับการแนะนำโดยเจ้าหน้าที่ของกระทรวงการคลังของรัสเซีย (จดหมายหมายเลข 03-07-09/47) และ Federal Tax Service ของรัสเซีย (จดหมายหมายเลข ШС- 22-3/85@)

โปรดทราบ: การสะท้อนกลับในใบแจ้งหนี้ของข้อมูลที่ไม่ได้ระบุไว้ในอนุวรรค 5 และ 6 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซียและมติหมายเลข 1137 ไม่สามารถใช้เป็นพื้นฐานในการปฏิเสธที่จะยอมรับผู้ซื้อสำหรับการหักจำนวน VAT ที่นำเสนอ โดยผู้ขาย ข้อสรุปนี้มีอยู่ในจดหมายของ Federal Tax Service ของรัสเซียหมายเลข ED-4-3/1193

หากเกิดความผิดพลาด

แทนที่จะรวบรวมใบแจ้งหนี้ที่ไม่ถูกต้อง ผู้ขายจะต้องออกใบแจ้งหนี้ใหม่ที่มีหมายเลขและวันที่เดียวกัน ในกรณีนี้ ในบรรทัดพิเศษ 1a คุณควรระบุหมายเลขลำดับของการแก้ไขใบแจ้งหนี้นี้และวันที่แก้ไข เมื่อมีการออกใบแจ้งหนี้ในครั้งแรก จะมีการวางเส้นประในบรรทัดนี้

ก่อนหน้านี้ การแก้ไขใบแจ้งหนี้ได้รับการรับรองโดยลายเซ็นของผู้จัดการและตราประทับของผู้ขาย ซึ่งระบุวันที่ที่ทำการแก้ไข เจ้าหน้าที่ภาษีแนะนำให้ขีดฆ่าข้อมูลที่ไม่ถูกต้องและระบุข้อมูลที่ถูกต้องในช่องฟรีของใบแจ้งหนี้ (จดหมายของ Federal Tax Service ของรัสเซียหมายเลข 03-1-03/1924)

หากจำเป็นต้องแก้ไขใบแจ้งหนี้หลังจากจัดทำใบแจ้งหนี้การปรับปรุงแล้ว จะต้องป้อนข้อมูลลงในสำเนาโดยไม่คำนึงถึงข้อมูลที่มีอยู่ในเอกสารการปรับปรุง ใบแจ้งหนี้ที่ถูกต้องนั้นลงนามโดยหัวหน้าและหัวหน้าฝ่ายบัญชีขององค์กรหรือบุคคลที่ได้รับอนุญาตอื่น ๆ (อนุวรรค "b" วรรค 1 วรรค 7 ของกฎสำหรับการกรอกใบแจ้งหนี้... ได้รับการอนุมัติโดยมติหมายเลข 1137)

ใบแจ้งหนี้การปรับปรุงได้รับการแก้ไขในลักษณะเดียวกัน

ควรคำนึงว่าจะไม่ร่างสำเนาใบแจ้งหนี้ใหม่หากตรวจพบข้อผิดพลาดซึ่งไม่ได้ป้องกันหน่วยงานด้านภาษีจากการระบุ:

– ผู้ขาย;

– ผู้ซื้อ;

– ชื่อสินค้า (งาน บริการ) สิทธิในทรัพย์สิน

- ราคา;

– อัตราภาษี

– จำนวนภาษีที่นำเสนอต่อผู้ซื้อ หนังสือการซื้อและการขาย

มีการแนะนำคอลัมน์ใหม่สามคอลัมน์ในแบบฟอร์มบัญชีแยกประเภทการซื้อและบัญชีแยกประเภทการขาย:

– หมายเลขและวันที่แก้ไขใบแจ้งหนี้ของผู้ขาย

– หมายเลขและวันที่ของใบแจ้งหนี้การปรับค่าใช้จ่ายของผู้ขาย

– หมายเลขและวันที่แก้ไขใบแจ้งหนี้การปรับค่าใช้จ่ายของผู้ขาย

นอกจากนี้ หนังสือเหล่านี้จะต้องลงนามโดยหัวหน้าองค์กรหรือผู้มีอำนาจอื่นแทนหัวหน้าฝ่ายบัญชี

การบันทึกใบแจ้งหนี้ที่แก้ไขแล้วในบัญชีแยกประเภทการซื้อ

ตามวรรค 9 ของกฎสำหรับการบำรุงรักษาสมุดบัญชีการซื้อ... ที่ได้รับอนุมัติตามมติหมายเลข 1137 ใบแจ้งหนี้ที่แก้ไขแล้ว รวมถึงใบปรับปรุง จะได้รับการลงทะเบียนในสมุดบัญชีการซื้อเมื่อมีสิทธิ์ในการหักภาษีเกิดขึ้น ดังนั้น ใบแจ้งหนี้ที่แก้ไขแล้วจะต้องลงทะเบียนในรอบระยะเวลาที่ได้รับ

แท้จริงแล้วเพื่อลงทะเบียนเอกสารนี้ในช่วงเวลาที่ได้รับใบแจ้งหนี้เริ่มแรกควรจัดทำแผ่นแยกประเภทการซื้อเพิ่มเติม แต่กฎใหม่ไม่อนุญาตให้ทำเช่นนี้

ทำการแก้ไข

แผ่นงานเพิ่มเติมจะออกเฉพาะในกรณีที่จำเป็นต้องทำการเปลี่ยนแปลงในสมุดบัญชีการซื้อและสมุดบัญชีการขายสำหรับรอบระยะเวลาภาษีที่ผ่านมา การปรับเปลี่ยนสำหรับงวดปัจจุบันจะดำเนินการในหนังสือโดยตรง ไม่ใช่ในแผ่นงานเพิ่มเติม

เพื่อจุดประสงค์นี้ ต้นทุนและจำนวนภาษีของใบแจ้งหนี้ที่ถูกยกเลิกจะถูกระบุด้วยเครื่องหมายลบ และในส่วนที่เกี่ยวข้องกับใบแจ้งหนี้ที่ลงทะเบียนนั้นจะมีการระบุค่าบวก (ข้อ 9 ของกฎสำหรับการรักษาสมุดบัญชีการซื้อ... ข้อ 11 ของ กฎการรักษาบัญชีการขาย...ได้รับอนุมัติตามมติที่ 1137)

กรอกสมุดการขายเมื่อขอคืนภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มที่ได้รับการยอมรับสำหรับการหักเงินซึ่งแสดงโดยผู้รับเหมาในระหว่างการก่อสร้างวัตถุอสังหาริมทรัพย์หรือเมื่อซื้อวัตถุดังกล่าวตลอดจนเมื่อซื้อสินค้างานบริการอื่น ๆ สำหรับงานก่อสร้างและติดตั้งจะต้องได้รับการคืนหากผู้เสียภาษีใช้อสังหาริมทรัพย์เหล่านี้ วัตถุในกิจกรรมที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

เมื่อภาษีมูลค่าเพิ่มถูกเรียกคืนในกรณีที่ระบุ ใบรับรองการบัญชีจะถูกลงทะเบียนในสมุดการขายโดยคำนวณจำนวนภาษีมูลค่าเพิ่มที่จะคืนในปีปฏิทินปัจจุบัน

รายการนี้จะต้องทำในเดือนสุดท้ายของปีปฏิทินปัจจุบัน (ข้อ 14 ของกฎสำหรับการรักษาบัญชีการขาย... ได้รับการอนุมัติโดยมติหมายเลข 1137)

สมุดบันทึกการรับและออกใบแจ้งหนี้

สมุดรายวันนี้ประกอบด้วยสองส่วน: ส่วนแรก – ใบแจ้งหนี้ที่ออก, ส่วนที่สอง – ใบแจ้งหนี้ที่ได้รับ

สมุดจดรายการต่างระบุ:

– ชื่อเต็มหรือตัวย่อของผู้เสียภาษีตามเอกสารประกอบหรือนามสกุล, ชื่อ, นามสกุลของผู้ประกอบการแต่ละราย;

– หมายเลขประจำตัวและรหัสเหตุผลในการลงทะเบียนผู้เสียภาษี

– รอบระยะเวลาภาษีที่รวบรวมสมุดรายวันการบัญชี

แต่ละส่วนของวารสารประกอบด้วย 19 คอลัมน์ ซึ่งระบุข้อมูลต่อไปนี้:

– หมายเลขซีเรียลของบันทึก

– วันที่ออกหรือวันที่ได้รับใบแจ้งหนี้

– รหัสวิธีการออก (1 – แบบฟอร์มกระดาษ, 2 – แบบฟอร์มอิเล็กทรอนิกส์)

– รหัสประเภทธุรกรรม

รายการรหัสที่เกี่ยวข้องอยู่ในภาคผนวกของจดหมายของ Federal Tax Service of Russia หมายเลข ED-4-3/1657@

– หมายเลขใบแจ้งหนี้

– วันที่ออกใบแจ้งหนี้

– หมายเลขใบแจ้งหนี้การปรับปรุง

– วันที่จัดทำใบแจ้งหนี้การปรับปรุง

– หมายเลขแก้ไขของใบแจ้งหนี้นี้

– วันที่แก้ไขใบแจ้งหนี้

– ชื่อของผู้ซื้อ (ผู้ขาย) สินค้า งาน และบริการ

– และจุดตรวจของผู้ซื้อสินค้า งาน บริการที่ขาย หรือผู้ขายสินค้า งาน บริการที่ซื้อ

– ชื่อและรหัสสกุลเงิน

– ต้นทุนสินค้า งาน การบริการตามใบแจ้งหนี้รวมภาษีมูลค่าเพิ่มแล้ว

– จำนวนภาษีมูลค่าเพิ่มในใบแจ้งหนี้

– ส่วนต่างของต้นทุนรวมภาษีมูลค่าเพิ่มในใบแจ้งหนี้การปรับปรุง

– ส่วนต่าง VAT ในใบแจ้งหนี้การปรับปรุง

วารสารการบัญชีที่รวบรวมบนกระดาษจะต้องลงนามโดยหัวหน้าองค์กรหรือผู้มีอำนาจอื่น ๆ ที่ผูกไว้หน้าจะต้องมีหมายเลขและปิดผนึก

โดยจะต้องดำเนินการก่อนวันที่ 20 ของเดือนถัดจากระยะเวลาภาษีที่หมดอายุ

สิ่งสำคัญที่ต้องจำ

เมื่อส่งคืนสินค้าที่ผู้ซื้อยอมรับสำหรับการลงทะเบียน ผู้ซื้อจะออกใบแจ้งหนี้สำหรับสินค้าที่ส่งคืน ดังนั้นผู้ขายจะไม่ออกใบแจ้งหนี้การปรับค่าใช้จ่าย หากผู้ซื้อไม่ได้ลงทะเบียนสินค้าที่ส่งคืน ผู้ขายจะต้องออกใบแจ้งหนี้การปรับค่าใช้จ่าย (จดหมายของกระทรวงการคลังของรัสเซียหมายเลข 03-07-09/08)

เรามาพูดถึงเกณฑ์สำคัญในการประเมินมูลค่าขององค์กรเป็นมูลค่าเพิ่มทางเศรษฐกิจ ( มูลค่าเพิ่มทางเศรษฐกิจ- ลองพิจารณาสูตรในการคำนวณตัวบ่งชี้นี้ วิธีการวิเคราะห์และการจัดการ เรามาทำการวิเคราะห์เปรียบเทียบกับวิธีอื่นในการประเมินมูลค่าบริษัทกันดีกว่า

มูลค่าเพิ่มทางเศรษฐกิจ คำนิยาม

ในสภาพแวดล้อมทางเศรษฐกิจสมัยใหม่ มูลค่าเพิ่มทางเศรษฐกิจเป็นตัวบ่งชี้ในการประเมินมูลค่าของบริษัท/องค์กรสำหรับเจ้าของ/ผู้ถือหุ้น

มูลค่าเพิ่มทางเศรษฐกิจ (ภาษาอังกฤษอีวา,ทางเศรษฐกิจค่าเพิ่มแล้ว) เป็นตัวบ่งชี้ถึงกำไรทางเศรษฐกิจขององค์กรหลังจากชำระภาษีและค่าธรรมเนียมทั้งหมดสำหรับเงินทุนทั้งหมดที่ลงทุนในองค์กร

EVA กับกำไรสุทธิ

สูตรคำนวณมูลค่าเพิ่มทางเศรษฐกิจ

มูลค่าเพิ่มทางเศรษฐกิจแสดงส่วนเกินของกำไรจากการดำเนินงานสุทธิหลังหักภาษีและต้นทุนการใช้เงินทุน สูตรการคำนวณ EVA มีดังต่อไปนี้:

นพัต(ภาษาอังกฤษ ภาษีที่ปรับปรุงแล้วจากกำไรจากการดำเนินงานสุทธิ) – กำไรจากกิจกรรมดำเนินงานหลังหักภาษี แต่ก่อนจ่ายดอกเบี้ย ( นพัต=EBIT (กำไรจากการดำเนินงาน) – ภาษี (การชำระภาษี));

WACC (ภาษาอังกฤษ น้ำหนักต้นทุนเฉลี่ยของเงินทุน) คือต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก และแสดงถึงต้นทุนของทุนและทุนที่ยืมมา นั่นคืออัตราผลตอบแทนที่เจ้าของ (ผู้ถือหุ้น) ต้องการได้รับจากเงินที่ลงทุน

ส.ศ. (ภาษาอังกฤษ ทุนที่ใช้, ทุนที่ลงทุน, ผลรวมทุน) – เงินลงทุนคือผลรวมของสินทรัพย์ทั้งหมด ( สินทรัพย์รวม) ขึ้นอยู่กับต้นปีลบด้วยหนี้สินหมุนเวียนที่ไม่มีดอกเบี้ย (เจ้าหนี้ซัพพลายเออร์ งบประมาณ เงินรับล่วงหน้า เจ้าหนี้อื่น) ในงบดุล เงินลงทุนคือผลรวมของบรรทัด "ทุนและทุนสำรอง" (บรรทัด 1300) และ "หนี้สินระยะยาว" (บรรทัด 1400)

ในการคำนวณต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC) เราใช้สูตรต่อไปนี้:

![]()

โดยที่: R e ,R d – ผลตอบแทนที่คาดหวัง/ต้องการจากส่วนของผู้ถือหุ้นและตราสารหนี้ ตามลำดับ

E/V, D/V – ส่วนแบ่งของทุนและตราสารหนี้ในเมืองหลวงขององค์กร

t – อัตราดอกเบี้ยภาษีเงินได้

มูลค่าเพิ่มทางเศรษฐกิจแสดงให้เห็นอะไร?

มูลค่าเพิ่มทางเศรษฐกิจแสดงให้เห็นถึงประสิทธิภาพของการใช้เงินทุนขององค์กร และแสดงให้เห็นถึงความสามารถในการทำกำไรส่วนเกินขององค์กรเหนือต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก ยิ่งมูลค่าเพิ่มทางเศรษฐกิจสูงเท่าใด ประสิทธิภาพการใช้ทุนขององค์กรก็จะยิ่งสูงขึ้นเท่านั้น ประสิทธิภาพถูกกำหนดโดยการเกินความสามารถในการทำกำไรและต้นทุนของเงินทุน (หนี้สินและส่วนของผู้ถือหุ้น) ค่า EVA ขนาดใหญ่บ่งบอกถึงอัตราผลตอบแทนจากเงินทุนเพิ่มเติมที่สูง การเปรียบเทียบ EVA ของหลายองค์กรทำให้คุณสามารถเลือกบริษัทที่น่าดึงดูดสำหรับการลงทุนมากกว่า

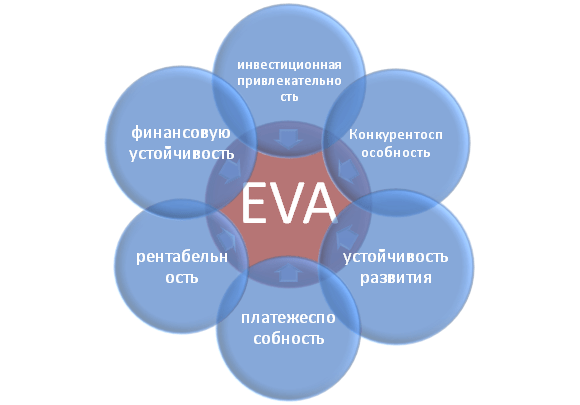

ตัวบ่งชี้ EVA สะท้อนถึงกิจกรรมขององค์กรประเภทต่างๆ: ความน่าดึงดูดใจในการลงทุน ความสามารถในการแข่งขัน ความมั่นคงทางการเงิน ความสามารถในการละลาย ความยั่งยืน และความสามารถในการทำกำไร รูปภาพนี้แสดงความสัมพันธ์ระหว่าง EVA และคุณลักษณะอื่นๆ ขององค์กรในเชิงแผนผัง

ผู้ใช้ตัวชี้วัดมูลค่าเพิ่มทางเศรษฐกิจขององค์กร

ผู้ใช้เกณฑ์นี้คือผู้ถือหุ้น ผู้จัดการระดับสูง และนักลงทุนที่ประเมินการเปลี่ยนแปลงใน EVA ว่าเป็นเกณฑ์สำคัญสำหรับความน่าดึงดูดทางเศรษฐกิจและประสิทธิภาพของการพัฒนาองค์กร

| ผู้ใช้ | วัตถุประสงค์การใช้งาน |

| ผู้ถือหุ้น/เจ้าของ | การประเมินมูลค่าเพิ่มทางเศรษฐกิจ การวิเคราะห์ปัจจัยหลักของการก่อตัว การเพิ่มความน่าดึงดูดใจให้กับนักลงทุน |

| ผู้จัดการระดับสูง | การประเมินมูลค่าเพิ่มทางเศรษฐกิจขององค์กรและพัฒนางานการจัดการกฎระเบียบแผนและมาตรฐานเพื่อเพิ่มตัวบ่งชี้นี้ |

| นักลงทุนเชิงกลยุทธ์ | การประเมินประสิทธิภาพการใช้เงินทุนขององค์กร การดำเนินการควบรวมและซื้อกิจการของบริษัทที่มีแนวโน้มดี |

มูลค่าเพิ่มทางเศรษฐกิจในระบบการจัดการตามมูลค่า

ตามตัวบ่งชี้ EVA ระบบการจัดการองค์กร VBM ถูกสร้างขึ้น ( ค่าซึ่งเป็นรากฐานการจัดการ- ระบบการจัดการองค์กรนี้ตั้งอยู่บนพื้นฐานของการเพิ่มมูลค่าทางเศรษฐกิจสูงสุด เป้าหมายของการตัดสินใจด้านการจัดการทั้งหมดในองค์กรคือการเพิ่มมูลค่าให้กับผู้ถือหุ้นและเจ้าของ การเงินทำหน้าที่สร้างผลตอบแทนจากการลงทุนที่เป็นบวกมากกว่าเงินลงทุน ในระบบนี้ การกำกับดูแลกิจการทำหน้าที่พัฒนาระบบสำหรับการวัดการมีส่วนร่วมของผู้จัดการต่อการเติบโตของมูลค่าบริษัท และระบบสำหรับแรงจูงใจและรางวัลที่เป็นวัตถุ

การศึกษาเศรษฐศาสตร์ถึงความสำคัญของตัวบ่งชี้มูลค่าเพิ่มทางเศรษฐกิจ

ดังนั้นในงานของเธอ Gabriela Chmelíková (ในปี 2008) ได้พิสูจน์ว่าตัวบ่งชี้ EVA มีความสัมพันธ์อย่างมากกับตัวบ่งชี้แบบคลาสสิกเช่น ROA และ ROE นี่เป็นการพิสูจน์ว่า EVA เป็นตัวบ่งชี้ความเชื่อมั่นของผู้ถือหุ้นได้ดีกว่ามาตรการแบบเดิมๆ การวิจัยโดย Klapper, Love, Jang, Kim (2005) พิสูจน์แล้วว่าค่าสัมประสิทธิ์ EVA มีความสัมพันธ์เชิงบวกกับปริมาณการขาย ความสามารถในการก่อหนี้ อายุ และขนาดบริษัท/องค์กร อิทธิพลที่แข็งแกร่งโดยเฉพาะอย่างยิ่งต่อตัวบ่งชี้ EVA นั้นกระทำโดยองค์กรซึ่งแสดงโดยค่าสัมประสิทธิ์ของ J. Tobin (Q) การศึกษาเหล่านี้พิสูจน์ให้เห็นถึงความสำคัญของตัวบ่งชี้นี้อีกครั้งซึ่งบ่งบอกถึงประสิทธิภาพขององค์กรอีกครั้ง

ตัวอย่างการคำนวณ EVA สำหรับ OJSC ALROSA

เพื่อให้เข้าใจความหมายของมูลค่าเพิ่มทางเศรษฐกิจ (EVA) ได้ดีขึ้น เรามาดูตัวอย่างเชิงปฏิบัติของวิธีการสร้างตัวบ่งชี้นี้กัน เนื่องจากตัวชี้วัดทั้งหมดอยู่บนพื้นฐานของการรายงานระหว่างประเทศ จึงไม่ตรงกับตัวชี้วัดในประเทศอย่างแน่นอน ผลลัพธ์ในเวอร์ชันที่เรียบง่ายคือสูตรต่อไปนี้:

ทางเศรษฐกิจค่าเพิ่มแล้ว= กำไรสุทธิ – WACC*(ทุนและสำรอง + หนี้สินระยะยาว)

ตารางด้านล่างแสดงการคำนวณ EVA สำหรับองค์กร OJSC ALROSA

กำไรสุทธิขององค์กรนำมาจากรายการงบดุล 2400 และเป็นผลสุดท้ายของกิจกรรมขององค์กร (NOPLAT)

ผลรวมของ "ทุนและทุนสำรอง" และ "หนี้สินระยะยาว" ก่อให้เกิดเงินลงทุนขององค์กร (CE)

ในการคำนวณ WACC คุณสามารถเปรียบเทียบตัวบ่งชี้ ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น ระดับความสามารถในการทำกำไร) สำหรับบริษัทที่คล้ายกันในอุตสาหกรรมเดียวกัน ในตัวอย่างนี้ ความสามารถในการทำกำไรของการจัดการทุนขององค์กร (ทั้งของตัวเองและที่ยืมมา) อยู่ที่อัตรา 10% ต่อปี

มูลค่าเพิ่มทางเศรษฐกิจ = B4-B3*(B5+B6)

คันโยกควบคุมในรุ่น EVA

จากสูตรข้างต้น เราสามารถระบุปัจจัยหลักและปัจจัยในการจัดการมูลค่าเพิ่มทางเศรษฐกิจ (NOPLAT, WACC และ CE):

- เพิ่มความสามารถในการทำกำไร/ความสามารถในการทำกำไรขององค์กรโดยการเพิ่มปริมาณการขาย ซึ่งสามารถทำได้โดยการพัฒนากลยุทธ์การตลาดเพื่อส่งเสริมการขายผลิตภัณฑ์ ทิศทางที่สองคือการลดต้นทุนในการผลิตผ่านการใช้เทคโนโลยี วัสดุ วัตถุดิบ บุคลากรที่มีคุณสมบัติสูง ฯลฯ

- การจัดการต้นทุนของทุนที่ยืมมา: การลดอัตราดอกเบี้ยผ่านการให้กู้ยืม, การได้รับการจัดอันดับความน่าเชื่อถือระหว่างประเทศ/ระดับชาติ;

- การจัดการเงินทุน การชำระบัญชีสินทรัพย์ที่มีกำไรต่ำ ค้นหาพื้นที่ใหม่ของการลงทุน

ประวัติย่อ

สำหรับการพัฒนาที่ยั่งยืนของบริษัท/องค์กร จำเป็นต้องมีเกณฑ์เดียวในการประเมินคุณค่าสำหรับเจ้าของ ซึ่งช่วยให้สามารถเชื่อมโยงระดับกลยุทธ์และระดับการปฏิบัติงานของการจัดการได้ ตัวบ่งชี้มูลค่าเพิ่มทางเศรษฐกิจ (EVA) เป็นหนึ่งในตัวบ่งชี้ที่พบบ่อยที่สุดสำหรับเจ้าของในการประเมินมูลค่าของธุรกิจของเขา ตามตัวบ่งชี้ EVA โมเดลการจัดการองค์กร VBM (การจัดการตามมูลค่า) จะถูกสร้างขึ้น โดยที่ตัวบ่งชี้องค์กรทั้งหมดส่งผลต่อการเปลี่ยนแปลงในมูลค่าเพิ่ม เพื่อกระตุ้นผู้จัดการในการดำเนินการโดยมีเป้าหมายเพื่อเพิ่มมูลค่า ตามแบบจำลองนี้ ระบบต่างๆ สำหรับการประเมินการมีส่วนร่วมและสิ่งจูงใจทางการเงินกำลังได้รับการพัฒนา

ด้วยความช่วยเหลือของโปรแกรม FinEkAnalysis 2019 คุณสามารถดำเนินการได้อย่างรวดเร็ว การประเมินมูลค่าเพิ่มทางเศรษฐกิจ.

ตัวอย่างรายงานที่สร้างขึ้นโดยอัตโนมัติโดยโปรแกรม FinEkAnalysis 2019

การประมาณมูลค่าเพิ่มทางเศรษฐกิจ

CJSC "อาร์เซนอล" ณ วันที่ 01/01/2010

มูลค่าเพิ่มทางเศรษฐกิจเป็นวิธีการวัดสถานะทางการเงินของบริษัทที่คำนวณรายได้ทางเศรษฐกิจที่แท้จริง EVA สามารถคำนวณได้จากผลต่างระหว่างรายได้จากการดำเนินงานสุทธิหลังหักภาษีและต้นทุนเสียโอกาสของเงินลงทุน

แนวคิดหลักและความหมายของตัวบ่งชี้ EVA คือเงินทุนของบริษัทจะต้องทำงานอย่างมีประสิทธิภาพเพื่อให้อัตราผลตอบแทนที่นักลงทุน ผู้ถือหุ้น หรือเจ้าของคนอื่นๆ ต้องการในเงินลงทุน

มูลค่าเพิ่มทางเศรษฐกิจคำนวณโดยใช้สูตร:

EVA = นพัต – WACC x CE

โดย NOPAT คือกำไรสุทธิตามงบการเงินโดยคำนึงถึงการปรับปรุงที่จำเป็น

WACC – ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก

CE - เงินลงทุน

มูลค่าเพิ่มทางเศรษฐกิจเกิดขึ้นในบริษัทหนึ่งหากเป็นไปได้ที่จะได้รับผลตอบแทนจากเงินลงทุนสูงกว่าอัตราผลตอบแทนของนักลงทุนในช่วงเวลาที่กำหนด

ค่า EVA ที่เป็นบวกหมายถึงมูลค่าตลาดที่เพิ่มขึ้นเมื่อเปรียบเทียบกับมูลค่าตามบัญชีของสินทรัพย์สุทธิและเป็นแรงจูงใจให้เจ้าของลงทุนเพิ่มเติมในองค์กร ค่าลบนำไปสู่การลดลงของมูลค่าตลาดของบริษัทและการสูญเสียเงินลงทุนโดยเจ้าของเนื่องจากขาดความสามารถในการทำกำไรทางเลือก เมื่อไม่มี EVA มูลค่าตลาดขององค์กรและมูลค่าตามบัญชีของสินทรัพย์สุทธิจะตรงกัน ซึ่งหมายความว่ากำไรจากตลาดของเจ้าของจะเป็นศูนย์

ขอแนะนำให้คำนวณ EVA ใน 3 ขั้นตอน:

1) การกำหนดต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก

2) การแก้ไขตัวบ่งชี้กำไรและทุน

3) การกำหนดผลตอบแทนจากการลงทุน การกระจายความสามารถในการทำกำไร และมูลค่าเพิ่มทางเศรษฐกิจ

ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนักของ Arsenal CJSC คือ 3.99% (ดูบล็อก "การคำนวณต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก")

มีการปรับปรุงงบดุลเพื่อแปลง NOPAT และ CAPITAL จากมูลค่าตามบัญชีทางบัญชีเป็นมูลค่าตามบัญชีทางเศรษฐกิจ ในเงื่อนไขของรัสเซีย ขอแนะนำให้ใช้แนวทางที่มีมุมมองทางการเงินในการคำนวณ NOPAT

การคำนวณ นพ

| ตัวชี้วัด | สำหรับปี 2551 | สำหรับปี 2552 |

| 1 | 2 | 3 |

| 1. ผลกำไรที่ผู้ถือหุ้นสามัญจะได้รับ | 18364 | 21769 |

| 2.ต้นทุนทางการเงินและดอกเบี้ยรับ | 3981 | 2527 |

| 3. ดอกเบี้ยจ่ายหลังหักภาษี | 3981 | 2527 |

| 4. ดอกเบี้ยโดยประมาณสำหรับสัญญาเช่าที่ไม่เป็นตัวพิมพ์ใหญ่ | ||

| 5. กำไรจากการลงทุนหลังหักภาษี | -9081.24 | -5854.28 |

| 6. การเปลี่ยนแปลงรายการเทียบเท่าทุน | 1444 | -658 |

| 7. การเพิ่มทุนสำรองภาษีเงินได้รอการตัดบัญชี | 1061 | -1007 |

| 8. การตั้งสำรองหนี้สงสัยจะสูญเพิ่มขึ้น | ||

| 9. การเพิ่มขึ้นของรายได้รอการตัดบัญชี | -37 | -48 |

| 10. เพิ่มการใช้จ่ายด้านการวิจัยและพัฒนาและการวิจัยการตลาด | ||

| 11. เพิ่มทุนสำรองสำหรับค่าใช้จ่ายและการชำระเงินที่จะเกิดขึ้น | 418 | 395 |

| 12. ค่าเสื่อมราคาของค่าความนิยม | 2 | 2 |

| 13. นพัต | 32870.24 | 29492.28 |

| 14.กำไรสุทธิ | 18364 | 21769 |

คุณสมบัติของนโยบายการบัญชีขององค์กรทำให้สามารถปรับเปลี่ยนเมื่อคำนวณกำไรทางเศรษฐกิจด้วยจำนวน: ต้นทุนที่เกี่ยวข้องกับรายได้ทางการเงินและดอกเบี้ย, การสูญเสียจากการลงทุน ในเรื่องนี้กำไรทางเศรษฐกิจเกินกำไรทางบัญชี 7,723.3 พันรูเบิล

เมื่อคำนวณตัวบ่งชี้ CAPITAL แนวทางที่มีมุมมองในการดำเนินงานดูเหมือนจะใช้แรงงานเข้มข้นน้อยที่สุด

การคำนวณทุน

| ตัวชี้วัด | สำหรับปี 2551 | สำหรับปี 2552 |

| 1 | 2 | 3 |

| 1. สินทรัพย์รวม | 153876 | 183030 |

| 2. การลงทุนทางการเงินระยะสั้น | 100 | 200 |

| 3. การก่อสร้างที่ยังไม่เสร็จ | 321 | 442 |

| 4. บัญชีเจ้าหนี้ | 42922 | 65046 |

| 5. มูลค่าปัจจุบันของสัญญาเช่าที่ไม่เป็นทุน | ||

| 6. รายการเทียบเท่าทุน | 1218 | 1220 |

| 7. เงินสำรองหนี้สูญ | 1000 | 1000 |

| 8. ค่าตัดจำหน่ายรวมของค่าความนิยม | 218 | 220 |

| 9. ค่าใช้จ่ายสุทธิสำหรับการวิจัยและพัฒนาและการวิจัยการตลาด | ||

| 10. ทุน | 111751 | 118562 |

| 11. ตราสารทุน เงินกู้ และการกู้ยืมและการชำระเงิน | 110954 | 117984 |

ในปี 2552 การแก้ไขที่ทำเมื่อแปลงมูลค่างบดุลของตัวบ่งชี้เงินทุนเป็นตัวบ่งชี้ทางเศรษฐกิจทำให้ระดับเพิ่มขึ้น 578,000 รูเบิล

การคำนวณตัวบ่งชี้ EVA - การจัดการ

ในปี 2009 Arsenal CJSC มีความสามารถในการทำกำไรเกินความต้องการของนักลงทุนถึง 20.91% การเพิ่มขึ้นของมูลค่าตลาดขององค์กรเหนือมูลค่าตามบัญชีของสินทรัพย์มีจำนวน 24,791,000 รูเบิล สิ่งนี้กระตุ้นให้เจ้าของลงทุนในองค์กรต่อไป

มติของกระทรวงเศรษฐกิจแห่งสาธารณรัฐเบลารุสและกระทรวงแรงงานแห่งสาธารณรัฐเบลารุสลงวันที่ 01.01.01 N 48/71 “ ในการอนุมัติคำแนะนำด้านระเบียบวิธีสำหรับการคำนวณมูลค่าเพิ่มและมูลค่าเพิ่มต่อพนักงานโดยเฉลี่ยหนึ่งคน (ผลิตภาพแรงงานโดย มูลค่าเพิ่ม) ในระดับองค์กร”

โดยการคำนวณมูลค่าเพิ่มและมูลค่าเพิ่มต่อพนักงานโดยเฉลี่ย 1 คน (ผลิตภาพแรงงานตามมูลค่าเพิ่ม) ในระดับองค์กร

บทที่ 1

บทบัญญัติทั่วไป

1. คำแนะนำด้านระเบียบวิธีสำหรับการคำนวณมูลค่าเพิ่มและมูลค่าเพิ่มต่อพนักงานโดยเฉลี่ย (ผลิตภาพแรงงานตามมูลค่าเพิ่ม) ในระดับองค์กร (ต่อไปนี้จะเรียกว่าคำแนะนำด้านระเบียบวิธี) มีวัตถุประสงค์เพื่อเป็นแนวทางในการทำงานของหน่วยงานรัฐบาลของพรรครีพับลิกันและองค์กรของรัฐอื่น ๆ ถึงรัฐบาลแห่งสาธารณรัฐเบลารุส คณะกรรมการบริหารระดับภูมิภาค และคณะกรรมการบริหารเมืองมินสค์

2. คำแนะนำด้านระเบียบวิธีนำไปใช้กับองค์กรในขอบเขตการผลิต (องค์กรอุตสาหกรรมการก่อสร้างและการเกษตร) ที่อยู่ในสังกัด (ภายใต้เขตอำนาจศาล) ของหน่วยงานรัฐบาลของพรรครีพับลิกันและองค์กรของรัฐอื่น ๆ ที่อยู่ใต้บังคับบัญชาของรัฐบาลแห่งสาธารณรัฐเบลารุส คณะกรรมการบริหารระดับภูมิภาคและ คณะกรรมการบริหารเมืองมินสค์

บทที่ 2

การคำนวณมูลค่าเพิ่มในระดับองค์กร

3. มูลค่าเพิ่มในระดับองค์กรคือส่วนหนึ่งของต้นทุนของผลิตภัณฑ์ (งาน บริการ) ที่สร้างขึ้นในองค์กรที่กำหนด มูลค่าเพิ่มเป็นแหล่งของการเติบโตทางเศรษฐกิจและการสร้างรายได้ให้กับเจ้าขององค์กร พนักงาน และรัฐ

4. ผลกระทบทางเศรษฐกิจของการเพิ่มมูลค่าเพิ่มขององค์กรสูงสุดนั้นแสดงออกมาในการตระหนักถึงผลประโยชน์:

เจ้าของ - เพื่อให้มั่นใจถึงโอกาสในการแก้ไขปัญหาการจัดการการพัฒนาองค์กรรวมถึงการจัดหาการขายผลิตภัณฑ์ที่ผลิต (งานบริการ) และการรับเงินปันผลดอกเบี้ยรายได้

นักลงทุน - เพื่อผลตอบแทนจากเงินลงทุนและความสามารถในการทำกำไรเมื่อเวลาผ่านไป

คนงาน - โอกาสที่จะได้รับค่าจ้างที่เหมาะสม

รัฐ - ในการปฏิบัติตามพันธกรณีขององค์กรในการจ่ายภาษีให้กับงบประมาณของพรรครีพับลิกันและท้องถิ่นซึ่งช่วยให้ฝ่ายหลังสามารถแก้ไขปัญหาสังคมและสิ่งแวดล้อมของสังคมได้

มูลค่าเพิ่มตรงกันข้ามกับตัวบ่งชี้ผลกำไรที่ประสานผลประโยชน์ของไม่เพียงแต่องค์กรเท่านั้น แต่ยังรวมไปถึงผลประโยชน์ของรัฐด้วย เนื่องจากคำนึงถึงข้อกำหนดของกฎหมายเพื่อรับรองการรับประกันทางสังคมและสิ่งแวดล้อม

5. มูลค่าเพิ่มโดยองค์กรคำนวณสำหรับกิจกรรมทางเศรษฐกิจทุกประเภทที่ดำเนินการดังนี้:

ปริมาณการผลิตผลิตภัณฑ์ (งานบริการ) ในราคาขายลบภาษีและค่าธรรมเนียมค้างรับจากรายได้ลบต้นทุนวัสดุ (ไม่รวมค่าธรรมเนียมทรัพยากรธรรมชาติ) และต้นทุนอื่น ๆ ประกอบด้วยค่าเช่าค่ารับรองและบริการขององค์กรอื่น

DS = V - MZ - PrZ,

โดยที่ DS คือมูลค่าเพิ่มขององค์กร

V - ปริมาณการผลิต (งานบริการ) ณ ราคาขายลบภาษีและค่าธรรมเนียมค้างจ่ายจากรายได้

MZ - ต้นทุนวัสดุลบการชำระเงินสำหรับทรัพยากรธรรมชาติ

PrZ - ค่าใช้จ่ายอื่น ๆ ประกอบด้วยค่าเช่า ค่ารับรอง และบริการขององค์กรอื่น ๆ

6. การก่อตัวของตัวชี้วัดปริมาณการผลิตผลิตภัณฑ์ (งานบริการ) และต้นทุนการผลิตดำเนินการบนพื้นฐานของข้อมูลการบัญชีสังเคราะห์และการวิเคราะห์ตามพระราชบัญญัติทางกฎหมายเกี่ยวกับการบัญชี

บทที่ 3

การคำนวณและวิเคราะห์ผลิตภาพแรงงานในระดับองค์กร

7. ผลิตภาพแรงงานในระดับองค์กรคำนวณในราคาจริงเป็นอัตราส่วนมูลค่าเพิ่มซึ่งคำนวณตามวรรค 5 ของคำแนะนำด้านระเบียบวิธีเหล่านี้สำหรับรอบระยะเวลารายงานต่อจำนวนพนักงานโดยเฉลี่ยขององค์กรในช่วงเวลาเดียวกัน

8. อัตราการเติบโตของผลิตภาพแรงงานในระดับองค์กรคำนวณในราคาจริงโดยอัตราส่วนของผลิตภาพแรงงานในระดับองค์กรในราคาจริงสำหรับรอบระยะเวลารายงานต่อผลิตภาพแรงงานในระดับองค์กรในราคาจริงในช่วงเวลาที่เกี่ยวข้องของ ปีที่แล้ว

9. อัตราส่วนของพลวัตของผลิตภาพแรงงานในระดับองค์กรและค่าจ้างของพนักงานขององค์กรคำนวณเป็นอัตราส่วนของอัตราการเติบโตของผลิตภาพแรงงานในระดับองค์กรในราคาจริงและค่าจ้างรายเดือนเฉลี่ยสะสมที่ระบุ

เมื่ออัตราส่วนของอัตราการเติบโตของผลิตภาพแรงงานในระดับองค์กรในราคาจริงและค่าจ้างรายเดือนเฉลี่ยสะสมที่ระบุมากกว่า 1 เราสามารถสรุปได้ว่าผลิตภาพแรงงานมีการเติบโตอย่างรวดเร็ว

10. แนะนำให้คำนวณผลิตภาพแรงงานและการวิเคราะห์โดยเชื่อมโยงค่าจ้างของคนงานในองค์กรเกษตรโดยคำนึงถึงลักษณะเฉพาะของการผลิตทางการเกษตรในช่วงปลายปี