วิธีคำนวณโบนัสครั้งเดียวใน 1 วินาที 8.3 การคำนวณโบนัสสำหรับไตรมาสในเดือนที่ระบุ

นอกจาก ค่าจ้างนายจ้างอาจจ่ายโบนัสให้แก่ลูกจ้างตามผลงาน

โบนัสพนักงานอาจเป็นแบบงวดหรือครั้งเดียวก็ได้

โบนัสเป็นงวด: รายเดือน รายไตรมาส ขึ้นอยู่กับผลงานประจำปี

โบนัสครั้งเดียวอาจเป็น:

- รางวัลที่อุทิศให้กับวันครบรอบและวันหยุด

- สำหรับการทำงานที่ได้รับมอบหมายให้เสร็จสิ้นเพียงครั้งเดียว

- ขึ้นอยู่กับผลงานในรอบหกเดือน (โบนัส) เป็นต้น

ในการกำหนดค่า "การบัญชี 8 สำหรับคาซัคสถาน" เอกสารทั้งหมดที่สะท้อนถึงการดำเนินการสำหรับการคำนวณค่าจ้าง โบนัส ลาป่วย และค่าลาพักร้อน รวมถึงเอกสารสำหรับการคำนวณภาษี เงินสมทบ และการหักเงินจะอยู่ในส่วนนี้ เงินเดือน.

การสร้างประเภทเงินคงค้าง

หากต้องการรับโบนัสให้กับพนักงานอย่างถูกต้องในการตั้งค่าคอนฟิก คุณต้องสร้างประเภทเงินคงค้างในแง่ของประเภทการคำนวณก่อน เงินคงค้างขององค์กร.

แผนประเภทการคำนวณนี้มีข้อมูลเกี่ยวกับยอดคงค้างทั้งหมดขององค์กร (โบนัส เงินเดือนรายวัน ค่าวันหยุดพักผ่อน ลาป่วย)

เมื่อสร้างองค์ประกอบแผนประเภทการคำนวณใหม่ เงินคงค้างสำหรับโบนัส วิธีการคำนวณระบุไว้: เปอร์เซ็นต์หรือ จำนวนเงินคงที่.

ขึ้นอยู่กับวิธีการคำนวณที่เลือก การคงค้างของเบี้ยประกันภัยจะขึ้นอยู่กับการคำนวณหลัก (พื้นฐาน) หรือจะพิจารณาแยกจากกัน

การมอบหมายโบนัสตามระยะเวลาในการจ้างงาน

หากมีการระบุการจ่ายโบนัสไว้ในสัญญาจ้างงานแต่ละฉบับ เมื่อจ้างพนักงานใหม่เข้า เอกสารบุคลากรระบุประเภทของเงินคงค้าง เอกสารมีอยู่ในส่วน การบัญชีบุคลากร.

เมื่อสร้างเอกสารคุณต้องเลือกพนักงานและบนแท็บ เงินคงค้างนอกเหนือจากเงินเดือนที่กำหนดแล้วให้ระบุ มุมมองเพิ่มเติมเงินคงค้าง - รางวัลสำหรับพนักงานคนนี้ ประเภทของเงินคงค้างระบุไว้ในฟิลด์ ประเภทของการคำนวณ. ในสนาม ขนาดระบุจำนวนเงินคงค้าง (เปอร์เซ็นต์หรือจำนวนเงินคงที่ ขึ้นอยู่กับการตั้งค่าประเภทการคำนวณ)

การจ่ายโบนัสตามระยะเวลาหลังการจ้างงาน

หากมีการตัดสินใจที่จะมอบหมายโบนัสรายเดือนให้กับพนักงานที่ลงทะเบียนในองค์กรแล้ว จำเป็นต้องสร้างเอกสาร (ส่วน การบัญชีบุคลากร–การเคลื่อนย้ายบุคลากรขององค์กร).

ในเอกสารบนแท็บ เงินคงค้างระบุประเภทการคำนวณจำนวนเงินคงค้างในคอลัมน์ การกระทำเลือกค่าแล้ว เริ่ม.

การยกเลิกโบนัสเป็นระยะ

หากต้องการหยุดการสะสมโบนัสเป็นระยะ คุณต้องสร้างเอกสาร ในส่วนตารางของเอกสาร จะมีการเลือกพนักงานที่ต้องการ (รายชื่อพนักงาน) บนแท็บ เงินคงค้างในคอลัมน์ การกระทำเลือกค่าแล้ว หยุดสำหรับประเภทการคำนวณ รางวัล.

การมอบหมายโบนัสครั้งเดียว

หากโบนัสเป็นโบนัสแบบครั้งเดียว โบนัสนั้นจะถูกสะสมในเดือนที่ได้รับมอบหมาย จำนวนโบนัสจะถูกกำหนดโดยคำสั่งของนายจ้างและคำนวณตามข้อมูลที่ปรากฏในไดเร็กทอรี เงินคงค้างขององค์กร.

การคงค้างและการคำนวณโบนัส

ในการคำนวณโบนัสให้กับพนักงาน คุณต้องสร้างเอกสาร เอกสารนี้มีอยู่ในส่วน เงินเดือน.

สำคัญ!

หากการคำนวณโบนัสขึ้นอยู่กับการคำนวณพื้นฐาน เช่น โบนัสจะคำนวณเป็นเปอร์เซ็นต์ การคำนวณจะต้องดำเนินการในเอกสารเดียวกันกับการคำนวณค่าจ้างสำหรับพนักงาน

เมื่อสร้างเอกสารจะมีการระบุเดือนคงค้าง ในส่วนตารางของเอกสาร ผู้ใช้จะกรอกรายชื่อพนักงานด้วยตนเองหรือใช้ปุ่มโดยอัตโนมัติ เติมข้อความอัตโนมัติ.

เมื่อกรอกเอกสารอัตโนมัติสำหรับพนักงานประเภทยอดคงค้าง รางวัลระบุไว้ตามความจำเป็นในสนาม เงินคงค้างจะปรากฏขึ้น ประเภทนี้เงินคงค้าง

โบนัสคำนวณโดยใช้ปุ่ม คำนวณ.

หากจำเป็นต้องคำนวณโบนัสสำหรับพนักงานบางคนเท่านั้น ผู้ใช้จะเลือกพนักงานด้วยตนเองโดยใช้ปุ่ม เพิ่มในส่วนตารางของเอกสารบนแท็บ เงินคงค้าง. ในกรณีนี้ ชนิดของเงินคงค้างและจำนวนเงินจะถูกระบุด้วยตนเองด้วย การคำนวณทำได้โดยใช้ปุ่ม คำนวณ.

การเสียภาษีโบนัสพนักงาน

โบนัส เช่นเดียวกับเงินคงค้างของพนักงานประเภทอื่นๆ จะต้องเสียภาษี เช่น PIT และ OPV จะถูกระงับจากพวกเขา อีกด้วย ได้รับรายได้จะทำหน้าที่เป็นพื้นฐานในการคำนวณภาษีสังคมและเงินสมทบสังคมที่โอนโดยค่าใช้จ่ายของนายจ้าง

หากต้องการคำนวณภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้บุคคลธรรมดาในการกำหนดค่า "การบัญชี 8 สำหรับคาซัคสถาน" ให้ใช้เอกสาร การคำนวณการรักษาพนักงานในองค์กรซึ่งมีอยู่ในส่วน เงินเดือน.

ในการคำนวณ CH และ CO คุณต้องสร้างเอกสาร การคำนวณภาษี เงินสมทบ และการหักลดหย่อนของพนักงานขององค์กร(บท เงินเดือน).

เมื่อสร้างเอกสาร ระบบจะระบุเดือนคงค้างและกรอกส่วนที่เป็นตารางของเอกสาร (อัตโนมัติหรือด้วยตนเอง) หลังจากนั้นเงินสมทบและการหักเงินจะถูกคำนวณโดยใช้ปุ่ม คำนวณ.

การสะท้อนข้อมูลโบนัสพนักงานในการบัญชี

ในการสร้างธุรกรรมในการบัญชีและการบัญชีภาษี คุณต้องสร้าง เอกสารใหม่ ภาพสะท้อนของเงินเดือนใน reg การบัญชี(บท เงินเดือน).

หากต้องการกรอกเอกสารอย่างรวดเร็วขอแนะนำให้ผู้ใช้ใช้ปุ่มนี้มากกว่า เติมข้อความอัตโนมัติ. หลังจากนั้นก็เป็นส่วนที่เป็นตาราง ภาพสะท้อนใน reg การบัญชีจะถูกกรอกรายละเอียดค่าธรรมเนียมและการหักเงินทั้งหมด

หลังจากที่แสดงยอดคงค้างในบันทึกทางบัญชี เช่นเดียวกับภาษีที่คำนวณ เงินสมทบ และการหักเงิน พนักงานจะได้รับโบนัส

การจ่ายโบนัสให้กับพนักงาน

มีการสร้างเอกสารเพื่อชำระเบี้ยประกันภัย ในเวลาเดียวกันหากเอกสารจำเป็นต้องสะท้อนถึงการจ่ายโบนัสเท่านั้นให้อยู่ในส่วนหัวของเอกสาร เงินเดือนที่จ่ายให้กับองค์กรในสนาม จ่ายเลือกค่าแล้ว ตามประเภทของการคำนวณ. หลังจากคัดเลือกแล้ว มูลค่าที่กำหนดฟิลด์นี้จะปรากฏขึ้น ประเภทของการคำนวณซึ่งระบุค่า รางวัล.

ขึ้นอยู่กับเอกสาร เงินเดือนที่จ่ายให้กับองค์กรสามารถสร้างเอกสารการชำระเงินได้: คำสั่งจ่ายเงิน(ขาออก), กรณีโอนเงินคงค้างให้พนักงานเข้าบัญชีบัตร หรือ กรณีจ่ายเงินเดือนให้พนักงานผ่านเครื่องบันทึกเงินสด

หากต้องการรับข้อมูลเกี่ยวกับยอดคงค้างที่เกิดขึ้นและการหักที่คำนวณ รายงานจะถูกสร้างขึ้นในบริบท แต่ละสายพันธุ์เงินคงค้าง เงินสมทบ และการหักเงิน ข้อมูลสามารถดูได้จากรายงานด้วย สลิปเงินเดือนขององค์กร.

ส่งบทความนี้ไปที่อีเมลของฉัน

การได้รับเบี้ยประกันภัยใน 1C ZUP เป็นการดำเนินการมาตรฐานที่โปรแกรมจัดเตรียมไว้ให้ ในการคำนวณโบนัสใน 1C ZUP คุณต้องทำตามขั้นตอนง่าย ๆ หลายประการซึ่งเราจะพิจารณาในบทความนี้

โบนัสพนักงานถือเป็นการจ่ายเงินจูงใจ (มาตรา 129 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) องค์กรต่างๆ มอบโบนัสให้กับพนักงานที่มีมโนธรรม องค์กรมีสิทธิในการพัฒนาอย่างอิสระ ระบบต่างๆการวางแผนตัวบ่งชี้และเงื่อนไขในการจ่ายโบนัสซึ่งแนะนำพนักงาน - โดยการลงนามคำสั่งข้อตกลงร่วม ฯลฯ

สิ่งจูงใจสำหรับพนักงานจะรวมอยู่ในกองทุนค่าจ้างและแม้ว่าจะมีข้อ มาตรา 136 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดให้องค์กรต่างๆ กำหนดวันที่แน่นอนสำหรับการจ่ายค่าจ้าง ข้อกำหนดเหล่านี้ใช้ไม่ได้กับโบนัส บริษัท มีสิทธิที่จะให้โบนัสแก่พนักงานภายในระยะเวลาที่กำหนดโดยอิสระทั้งนี้ขึ้นอยู่กับเงื่อนไขเฉพาะสำหรับการประชุมตัวบ่งชี้โบนัสและยังมีการประเมินตัวบ่งชี้ประสิทธิภาพเช่นสำหรับปีที่รายงาน (จดหมายกระทรวงกลาโหม แรงงานลงวันที่ 02.14.2017 หมายเลข 14-1 / OOG-1293 ลงวันที่ 09.19.2016 No14-1/В-889) สิ่งสำคัญคือการสร้างขั้นตอนการจ่ายสิ่งจูงใจในกฎโบนัส คำสั่ง หรือข้อตกลงร่วม (แรงงาน) เช่น พนักงานจะต้องเข้าใจในการปฏิบัติตามตัวบ่งชี้เฉพาะและความสำเร็จของผลการดำเนินงานของบริษัทที่พวกเขาจะได้รับเงินจูงใจที่ครบกำหนด

โปรดทิ้งหัวข้อที่คุณสนใจไว้ในความคิดเห็นเพื่อให้ผู้เชี่ยวชาญของเราจะวิเคราะห์พวกเขาในบทความคำแนะนำและวิดีโอคำแนะนำ

อย่าลืมว่าการจ่ายเงินใด ๆ เพื่อประโยชน์ของพนักงานยกเว้นของขวัญที่มีมูลค่าน้อยกว่า 4,000 รูเบิลนั้นเป็นพื้นฐานสำหรับภาษีเงินได้บุคคลธรรมดา (มาตรา 1 ของมาตรา 210 ของรหัสภาษีของสหพันธรัฐรัสเซีย) คุณต้องโอนภาษีเงินได้บุคคลธรรมดาที่ถูกหัก:

ในวันสุดท้ายของเดือนที่ได้รับสิ่งจูงใจตามจำนวนที่อยู่ในกรอบความสัมพันธ์ด้านแรงงาน

ในวันที่จ่ายสิ่งจูงใจสำหรับรายได้ซึ่งไม่ได้เป็นส่วนหนึ่งของค่าตอบแทนตามประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

ตำแหน่งกระทรวงการคลังของสหพันธรัฐรัสเซียถูกกำหนดโดยจดหมายลงวันที่ 04/04/2017 เลขที่ BS-4-11/6836@

ในส่วนของเบี้ยประกันนั้น จะปลอดภัยกว่าถ้ารวมเบี้ยประกันภัยทั้งหมดไว้เป็นฐานในการคำนวณเบี้ยประกัน เนื่องจากก่อนที่กฎหมายฉบับที่ 212-FZ จะสิ้นสุดลงในวันที่ 24 กรกฎาคม พ.ศ. 2552 มีความคลุมเครือ การปฏิบัติเก็งกำไรและศาลยังไม่มีคำตัดสินที่เหมือนกันในประเด็นนี้ ในเวลาเดียวกัน หน่วยงานกำกับดูแลระบุอย่างชัดเจนว่าการจ่ายโบนัสให้กับพนักงานจะต้องเสียค่าเบี้ยประกัน (จดหมายของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย ลงวันที่ 02/07/2017 ฉบับที่ 03-15-05/6368 ลงวันที่ 11/ 16/2016 No.03-04-12/67082 กระทรวงแรงงานของสหพันธรัฐรัสเซีย ลงวันที่ 02.09.2013 No02.09.2013 No17-3/1450) ข้อยกเว้นคือโบนัสที่จ่ายในเวลาที่ถูกไล่ออกให้กับพนักงานในวันหยุดใด ๆ (ข้อ 1 ข้อ 1 มาตรา 420 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย ข้อ 1 ข้อ 20.1 ของกฎหมายหมายเลข 125-FZ วันที่ 24 กรกฎาคม 2541 ).

เพื่อวัตถุประสงค์ในการบัญชีภาษีเงินได้ ค่าใช้จ่ายสำหรับสิ่งจูงใจของพนักงานจะถูกรับรู้ (ข้อ 4 ของข้อ 272 ข้อ 1 ของข้อ 3 ของข้อ 273 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

ด้วยวิธีคงค้าง - ในเดือนที่คงค้าง

ที่เครื่องบันทึกเงินสด - ในเดือนที่ชำระเงิน

หากเราพิจารณาการจ่ายเงินจูงใจให้กับพนักงานที่ลาออก ค่าใช้จ่ายสำหรับพวกเขาก็สามารถนำมาพิจารณาเพื่อวัตถุประสงค์ด้านภาษีเงินได้ได้เช่นกัน แต่ขึ้นอยู่กับเงื่อนไขหลายประการ (ข้อ 1 ของบทความ 252 ข้อ 2 ของบทความ 255 ข้อ 1, 21, 22 มาตรา 270 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 2 ตุลาคม 2548 เลขที่ 03-0304/1/294):

เสริมด้วยเอกสารกำกับดูแลท้องถิ่น

กำหนดเงื่อนไขโดยการปฏิบัติตามตัวชี้วัดการผลิตบางประการ

ได้รับการจัดทำเป็นเอกสารและมีความสมเหตุสมผลทางเศรษฐกิจ

แหล่งที่มาของการชำระเงินไม่ใช่กำไรสุทธิเป็นรายได้เป้าหมาย

เรามาดูคำถามหลักกันดีกว่า วิธีคำนวณโบนัส 1 C ZUP เครื่องมือสำหรับการคำนวณการจ่ายเงินจูงใจอยู่ที่แท็บ "เงินเดือน" จากนั้นเลือกลิงก์ "โบนัส"

เมื่อคุณเปิดบุ๊กมาร์ก เอกสารคงค้างที่คล้ายกันทั้งหมดจะปรากฏขึ้น

จากนั้นคุณจะต้องเลือก “ประเภทรางวัล” โปรแกรมกำหนดไว้ล่วงหน้า 2 ประเภท แต่ในทางปฏิบัติคุณสามารถสร้างประเภทเพิ่มเติมได้หากจำเป็น

กำหนดระยะเวลาที่ยอดคงค้างเกิดขึ้น

เราเลือกช่วงเวลาตั้งแต่ 04/01/2018 ถึง 06/30/2018 (ไตรมาสที่ 2) จากนั้นเมื่อคลิกปุ่ม "การเลือก" เราจะเห็นเฉพาะพนักงานที่ทำงานในช่วงเวลานี้

การตั้งจำนวนเงินเบี้ยประกันภัย

จำนวนนี้จะถูกกำหนดให้กับพนักงานแต่ละคนโดยอัตโนมัติ

หากมีพนักงานที่ต้องการเปลี่ยนจำนวนเงินคงค้าง ข้อมูลจะถูกปรับด้วยตนเอง

หลังจากนั้นเราจะตรวจสอบและตรวจสอบเอกสารด้วยสายตา

ด้วยการคลิกปุ่ม "พิมพ์" คุณสามารถสร้างคำสั่งซื้อเพื่อลงนามโดยผู้จัดการและตรวจสอบโดยพนักงานได้

ทีมโปรแกรมเมอร์ 1C ที่มีประสบการณ์:

ตั้งแต่เวลาตอบสนอง 5 นาทีไปจนถึงงานเร่งด่วน แม้ในวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์

โปรแกรมเมอร์มากกว่า 30 คนที่มีประสบการณ์มากถึง 20 ปีใน 1C

เราจัดทำวิดีโอคำแนะนำเกี่ยวกับงานที่เสร็จสมบูรณ์

การสื่อสารสดผ่านผู้ส่งสารที่สะดวกสำหรับลูกค้า

ติดตามความสมบูรณ์ของงานของคุณผ่านแอปพลิเคชันที่พัฒนาขึ้นเป็นพิเศษของเรา

พันธมิตรอย่างเป็นทางการของบริษัท 1C ตั้งแต่ปี 2549

ประสบการณ์การทำงานอัตโนมัติที่ประสบความสำเร็จจาก บริษัทขนาดเล็กไปจนถึงบริษัทขนาดใหญ่

99% ของลูกค้าพอใจกับผลลัพธ์

นักบัญชีรู้ดีว่าการจ่ายเงินเดือนเป็นการดำเนินการที่ซับซ้อนและมีความรับผิดชอบ จะต้องปฏิบัติตามกฎหมายแรงงานและภาษีอย่างเคร่งครัด ใน 1C 8.3 คุณสามารถเก็บบันทึกรายได้ ผลประโยชน์ และค่าตอบแทนทุกประเภท อ่านต่อไปเพื่อเรียนรู้วิธีคำนวณเงินเดือนใน 1C ZUP 8.3 การบัญชีทีละขั้นตอน

ธุรกรรมบัญชีเงินเดือนเชื่อมโยงกับบันทึกบุคลากรอย่างแยกไม่ออก ทุกอย่างเริ่มต้นด้วยการจ้างพนักงาน เมื่อลงทะเบียนพนักงานใหม่คุณจะต้องระบุข้อมูลที่คุณจะทำการคำนวณในอนาคต รายละเอียด. สิ่งสำคัญคือต้องคำนึงถึงการเคลื่อนย้ายบุคลากรและการเลิกจ้างพนักงานอย่างทันท่วงทีในโปรแกรม ในเงินเดือนและบุคลากรของ 1C คุณสามารถคำนวณโบนัส การลาป่วย ค่าเดินทาง ค่าวันหยุดพักผ่อน ผลประโยชน์จากการเลิกจ้าง และการชำระเงินอื่น ๆ อีกมากมาย อ่านเกี่ยวกับการคำนวณเงินเดือนใน 1C 8.3 ZUP ทีละขั้นตอนสำหรับผู้เริ่มต้นในบทความนี้

ขั้นตอนที่ 1 ป้อนข้อมูลบุคลากรสำหรับพนักงานใน 1C

ใน 1C 8.3 ZUP การปฏิบัติงานด้านบุคลากรทั้งหมดจะอยู่ในส่วน "บุคลากร" (1) หากต้องการลงทะเบียนการจ้างงาน การโอน การเลิกจ้าง ให้คลิกที่ลิงก์ “การจ้างงาน การโอน การเลิกจ้าง” (2) หน้าต่างสำหรับสร้างธุรกรรมบุคลากรจะเปิดขึ้น

เมื่อจ้างงาน คุณระบุเงินเดือนและตารางการทำงานของพนักงาน จากข้อมูลนี้โปรแกรมจะคำนวณค่าจ้างสำหรับเดือนนั้น อ่านต่อเพื่อเรียนรู้วิธีคำนวณเงินเดือนของคุณ

ขั้นตอนที่ 2 ทำการคำนวณเงินเดือนใน 1C

ในหน้าแรก ให้เลือกองค์กรที่ต้องการ (1)

ไปที่ส่วน "เงินเดือน" (2) และคลิกลิงก์ "การคำนวณเงินเดือน..." (3) หน้าต่างสำหรับสร้างการดำเนินการจะเปิดขึ้น มันแสดงรายการคงค้างที่สร้างขึ้นก่อนหน้านี้ทั้งหมดสำหรับองค์กรที่เลือก

ในหน้าต่างนี้ ให้เริ่มการคำนวณเงินเดือนและเงินสมทบตามลำดับ ตรวจสอบให้แน่ใจว่าระบุองค์กรที่ถูกต้อง (4) คลิกปุ่ม "สร้าง" (5) และคลิกที่ลิงก์ "การคำนวณเงินเดือนและเงินสมทบ" (6) แบบฟอร์มการคำนวณเงินเดือนใน 1C 8.3 ZUP จะเปิดขึ้น

ที่นี่ ระบุเดือนที่คงค้าง (7) และป้อนวันที่สุดท้ายของเดือน (8) จากนั้นคลิกปุ่ม "เติม" (9) และคลิกที่ลิงก์ "เติม" (10)

แท็บ "รายการคงค้าง" (11) เต็มไปด้วยข้อมูลเกี่ยวกับพนักงาน (12) และเงินเดือน (13) การคำนวณเงินเดือนขึ้นอยู่กับวันที่ทำงาน หากพนักงานถูกจ้างหรือไล่ออกในช่วงกลางเดือน 1C 8.3 ZUP จะไม่ได้รับเงินเดือนเต็มจำนวน แต่จะคำนวณตามวันที่ทำงาน

ในแท็บ “NDFL” (14) คุณจะเห็นการคำนวณภาษีเงินได้ บุคคลสำหรับพนักงานแต่ละคน (15) โปรแกรมจะคำนวณภาษีเงินได้บุคคลธรรมดาโดยอัตโนมัติโดยคำนึงถึงการหักเงินที่ระบุไว้เมื่อจ้างงาน เกี่ยวกับ.

ในแท็บ "เงินสมทบ" (16) คุณสามารถดูการคำนวณเงินสมทบกองทุนบำเหน็จบำนาญ (17) กองทุนประกันสังคม (18) กองทุนประกันสังคมสำหรับอุบัติเหตุ (19) FFOMS (20) ใน 1C 8.3 เงินเดือนและเงินสมทบบุคลากรจะถูกคำนวณโดยอัตโนมัติตามอัตราที่บังคับใช้ในรัสเซีย สำหรับเงินสมทบกองทุนประกันสังคมสำหรับอุบัติเหตุอัตราจะกำหนดไว้ในนโยบายการบัญชีขององค์กร หากต้องการป้อนนโยบายการบัญชีให้คลิกไอคอน "เปิด" (21) บัตรองค์กรจะเปิดขึ้น

ในการ์ดขององค์กรคลิกที่แท็บ "นโยบายการบัญชี ... " (22) และเลือกลิงก์ "นโยบายการบัญชี" (23) นโยบายการบัญชีของบริษัทของคุณจะเปิดขึ้น

ในหน้าต่างนโยบายการบัญชีระบุอัตราเงินสมทบกองทุนประกันสังคมสำหรับอุบัติเหตุ (24) หากต้องการบันทึกข้อมูล ให้คลิกปุ่ม "บันทึกและปิด" (25)

ขั้นตอนที่ 3 การสะสมโบนัสใน 1C ZUP

ใน 1C 8.3 ZUP สามารถคำนวณโบนัสได้สองวิธี:

- ในเอกสาร "การคำนวณเงินเดือนและเงินสมทบ";

- ในเอกสารแยกต่างหาก “รางวัล”

การคำนวณโบนัสใน 1C ในเอกสาร “การคำนวณเงินเดือนและเงินสมทบ”

สมมติว่าคุณได้สะสมค่าจ้างตามเงินเดือนของคุณแล้ว ตอนนี้คุณต้องการเพิ่มโบนัสให้กับรายได้เหล่านี้ ไปที่เอกสารที่สร้างขึ้น “การคำนวณเงินเดือนและเงินสมทบ” ตามที่เขียนไว้ในบทความนี้ คลิกปุ่ม "เพิ่ม" (1) และเลือกพนักงานที่ต้องการจากไดเร็กทอรี (2) ระบุแผนก (3) ประเภทของโบนัสที่ได้รับ (4) และจำนวนเงิน (5)

ไปที่แท็บ "ภาษีเงินได้บุคคลธรรมดา" (6) และคลิกปุ่ม "คำนวณภาษีเงินได้บุคคลธรรมดาใหม่" (7) ภาษี (8) จะถูกคำนวณใหม่โดยคำนึงถึงเบี้ยประกันภัยที่เพิ่มเข้าไป

จากนั้นไปที่แท็บ "การมีส่วนร่วม" (9) และคลิกปุ่ม "คำนวณการมีส่วนร่วมใหม่" (10) ผลงาน (11) จะถูกคำนวณใหม่โดยคำนึงถึงเบี้ยประกันภัยด้วย หากต้องการบันทึกข้อมูลเกี่ยวกับการคำนวณรางวัล ให้คลิกปุ่ม "ผ่านรายการและปิด" (12)

การสะสมโบนัสใน 1C พร้อมเอกสารแยกต่างหาก "โบนัส"

ไปที่ส่วน "เงินเดือน" (1) และคลิกที่ลิงก์ "โบนัส" (2) หน้าต่างสำหรับสร้างการดำเนินการจะเปิดขึ้น มันแสดงยอดคงค้างที่สร้างไว้ก่อนหน้านี้ทั้งหมดสำหรับโบนัสใน 1C 8.3 ZUP

ในหน้าต่างที่เปิดขึ้นให้คลิกปุ่ม "สร้าง" (3) แบบฟอร์มการคำนวณโบนัสจะเปิดขึ้น

ในนั้นระบุเดือนที่คำนวณโบนัส (4) และวันสุดท้ายของเดือนนี้ (5) จากนั้นเลือกประเภทของโบนัสที่จะมอบให้จากไดเร็กทอรี (6) คลิกปุ่ม "การเลือก" (7) และเลือกพนักงานที่ต้องการ (8) ระบุจำนวนโบนัส (9) และระยะเวลาในการคำนวณ (10) หากต้องการดำเนินการให้เสร็จสิ้นใน 1C 8.3 ZUP ให้คลิกปุ่ม "ดำเนินการและปิด" (11) ได้มีการมอบโบนัสแล้ว

เอกสาร "รางวัล" ไม่มียอดคงค้างสำหรับภาษีเงินได้บุคคลธรรมดาและเงินสมทบ ภาษีเหล่านี้จะต้องคำนวณในเอกสาร "ยอดคงค้างของเงินเดือนและเงินสมทบ" ในการดำเนินการนี้ ไปที่ส่วน "เงินเดือน" (12) และคลิกลิงก์ "การคำนวณเงินเดือน..." (13)

ไปที่เอกสารคงค้างซึ่งระบุเดือนเดียวกัน (14) เช่นเดียวกับที่อยู่ในเอกสาร "โบนัส"

ในแท็บ "ภาษีเงินได้บุคคลธรรมดา" (15) ให้คลิกปุ่ม "คำนวณใหม่..." (16) ภาษี (17) จะถูกคำนวณใหม่โดยคำนึงถึงเบี้ยประกันที่เกิดขึ้น เอกสารแยกต่างหาก.

ในแท็บ "การมีส่วนร่วม" (18) ให้คลิกปุ่ม "คำนวณใหม่..." (19) ผลงาน (20) จะถูกคำนวณใหม่โดยคำนึงถึงเบี้ยประกันภัยที่เกิดขึ้นในเอกสารแยกต่างหาก

ขั้นตอนที่ 4 จ่ายเงินเดือนของคุณใน 1C Salary and HR Management

ไปที่ส่วน "การชำระเงิน" (1) และคลิกที่ลิงก์ "ใบแจ้งยอดไปยังแคชเชียร์" (2) หน้าต่างจะเปิดขึ้นเพื่อสร้างการชำระเงินจากเครื่องบันทึกเงินสด

ในหน้าต่างที่เปิดขึ้นให้คลิกปุ่ม "สร้าง" (3) เอกสารสำหรับสร้างการชำระเงินจะเปิดขึ้น

ในหน้าต่าง "ใบแจ้งยอดถึงแคชเชียร์" ระบุเดือนที่คุณจ่ายเงินเดือน (4) และคลิกปุ่ม "กรอก" (5) ใบแจ้งยอดจะถูกกรอกจำนวนเงินสำหรับการชำระเงินโดยอัตโนมัติ

ใบแจ้งยอดที่เสร็จสมบูรณ์ใน 1C 8.3 ZUP แสดงจำนวนเงินที่ต้องชำระ (6) และจำนวนภาษีเงินได้บุคคลธรรมดาที่จะโอนไปยังงบประมาณ (7) หากต้องการบันทึกและโพสต์ข้อความ ให้คลิกปุ่ม "บันทึก" (8) และ "โพสต์" (9) หากต้องการพิมพ์บัญชีเงินเดือน ให้คลิกปุ่ม “พิมพ์” (10) และเลือกลิงค์ “บัญชีเงินเดือน (T-53)” (11) จะเปิด แบบฟอร์มที่พิมพ์เงินเดือน

รายการพื้นฐานสำหรับเงินเดือนและเงินสมทบ

| การดำเนินการ | เดบิต | เครดิต |

| เงินเดือนสะสม | 20 (44,23,25,26) | 70 |

| ภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่าย | 70 | 68 |

| ผลงานสะสม | 20 (44,23,25,26) | 69 |

| ค่าจ้างที่จ่าย | 70 | 50,51 |

ในบทความนี้ผู้เชี่ยวชาญ 1C พูดคุยเกี่ยวกับการตั้งค่าใน "1C: การบริหารเงินเดือนและการบริหารบุคลากร 8" รุ่น 3 การคำนวณโบนัส - รหัสประเภทภาษีเงินได้บุคคลธรรมดาและประเภทรายได้ในกรณีที่จ่ายโบนัสรายเดือนหนึ่ง- โบนัสประจำเวลาและโบนัสวันครบรอบ (จ่ายจากบริษัทกองทุนกำไร) เพื่อสะท้อนความถูกต้องในการรายงานภาษีเงินได้บุคคลธรรมดา

รหัสรายได้สำหรับการบัญชีโบนัส

ตามคำสั่งของวันที่ 22 พฤศจิกายน 2559 เลขที่ ММВ-7-11/633@ บริการภาษีของรัฐบาลกลางของรัสเซียได้อนุมัติรหัสรายได้: 2002 และ 2003 สำหรับการบัญชีสำหรับโบนัส

ความจำเป็นในการแบ่งเบี้ยประกันภัยออกเป็นรหัสรายได้ปี 2545 และ 2546 ทำให้เกิดคำถามว่าคำว่า “เบี้ยประกันภัย” มีความหมายว่าอย่างไร

จากมุมมองของประมวลกฎหมายแรงงาน (มาตรา 129) โบนัสเป็นหนึ่งในประเภทของการจ่ายเงินจูงใจสำหรับค่าจ้าง มาตรา 135 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย ซึ่งควบคุมการกำหนดค่าจ้าง ระบุว่าระบบโบนัสได้รับการจัดตั้งขึ้นโดยข้อตกลงร่วม ข้อตกลง และข้อบังคับท้องถิ่นตาม กฎหมายแรงงานและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ที่มีบรรทัดฐาน กฎหมายแรงงาน. มาตรา 191 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียระบุว่าโบนัสเป็นหนึ่งในสิ่งจูงใจในการทำงาน การกล่าวถึงอื่น ๆ ใน รหัสแรงงานไม่มีคำว่า "โบนัส" ดังนั้นโบนัสทั้งหมดที่ได้รับมอบหมายตามประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียจึงเกี่ยวข้องกับค่าจ้าง

ดังนั้นคำสั่งของ Federal Tax Service ของรัสเซียจึงแบ่งโบนัสทั้งหมดออกเป็นโบนัสด้วยรหัส:

- พ.ศ. 2545 – จำนวนโบนัสที่จ่ายไป ผลการผลิตและตัวชี้วัดอื่นที่คล้ายคลึงกันตามที่กฎหมายกำหนด สหพันธรัฐรัสเซีย, สัญญาจ้างงาน(สัญญา) และ (หรือ) ข้อตกลงร่วม (จ่ายไม่ใช่ค่าใช้จ่ายของกำไรขององค์กรไม่ใช่ค่าใช้จ่ายของ วัตถุประสงค์พิเศษหรือรายได้เป้าหมาย)

- พ.ศ. 2546 - จำนวนค่าตอบแทนที่จ่ายจากผลกำไรขององค์กร กองทุนเฉพาะกิจ หรือรายได้เป้าหมาย

เป็นที่เข้าใจกันว่าค่าตอบแทนที่จ่ายจากผลกำไรไม่ได้ถูกกำหนดให้กับความสำเร็จด้านแรงงาน แต่ถูกกำหนดให้ตรงกับวันครบรอบและวันหยุด ส่งเสริมกีฬาหรืออื่น ๆ ความสำเร็จที่สร้างสรรค์. หากเป็นในท้องถิ่น กฎระเบียบในการควบคุมค่าตอบแทนดังกล่าว คำว่า "โบนัส" ไม่ได้ใช้ ดังนั้นการชำระเงินดังกล่าวเกี่ยวข้องกับรายได้ด้วยรหัส 4800

ในจดหมายลงวันที่ 08/07/2017 เลขที่ SA-4-11/15473@ Federal Tax Service ของรัสเซียชี้แจงว่าค่าตอบแทนที่มีรหัสรายได้ปี 2002 รวมถึงโบนัสที่เกี่ยวข้องกับค่าจ้าง:

- โบนัสที่จ่าย: ขึ้นอยู่กับผลงานของเดือน, ไตรมาส, ปี;

- โบนัสครั้งเดียวสำหรับงานที่สำคัญเป็นพิเศษ

- รางวัลที่เกี่ยวข้องกับการมอบตำแหน่งกิตติมศักดิ์พร้อมรางวัลระดับรัฐและแผนก

- ค่าตอบแทน (โบนัส) เพื่อให้บรรลุผลการผลิต

- โบนัสที่จ่ายโดยสถาบันงบประมาณ

- รางวัลอื่นที่คล้ายคลึงกัน

อย่างไรก็ตาม คำสั่งของศาลฎีกาแห่งสหพันธรัฐรัสเซียลงวันที่ 16 เมษายน 2558 เลขที่ GK15-2718 ได้แยกโบนัสออกตามความถี่และกำหนดว่าจะต้องจ่ายโบนัสที่เกี่ยวข้องกับค่าจ้างโดยตรงในลักษณะเดียวกับค่าจ้าง วันที่ได้รับรายได้จากเบี้ยประกันภัยดังกล่าวตามจริงควรถือเป็นวันสุดท้ายของเดือนที่มีการสะสมเบี้ยประกันภัย ดังนั้น, ศาลสูงชี้แจงวิธีการรับโบนัสสำหรับผลงานการผลิต (รหัส 2002) ด้วยความถี่รายเดือน

จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 29 กันยายน 2560 เลขที่ 03-04-07/63400 ตอบคำถามเกี่ยวกับวันที่ได้รับรายได้จากโบนัสการผลิตจริง (รวมถึงรหัส 2002) แต่มีความถี่ที่แตกต่างกัน: หนึ่ง- ครั้ง รายไตรมาส รายปี สำหรับพวกเขาวันที่รับรายได้จริงจะถูกกำหนดเป็นวันที่เงินถูกถอนออกจากเครื่องบันทึกเงินสดหรือโอนจากบัญชีกระแสรายวันของ บริษัท ไปยังบัตรของพนักงาน

วิธีตั้งค่าประเภทการคำนวณโบนัสใน “1C: ZUP 8” ed. 3

เริ่มต้นจากเวอร์ชัน 3.1.5.170 ในโปรแกรม 1C: เงินเดือนและการจัดการบุคลากร 8 รุ่นที่ 3 การตั้งค่าประเภทการคำนวณมีการเปลี่ยนแปลงซึ่งมี วัตถุประสงค์คงค้างเลือกแล้ว รางวัล. วันที่รับรายได้จริงสำหรับโบนัสนั้นขึ้นอยู่กับ หมวดหมู่รายได้. หมวดรายได้ระบุไว้ในการ์ดประเภทการคำนวณบนแท็บ ภาษี เงินสมทบ การบัญชีและสามารถรับค่าได้ดังนี้

- เงินเดือน;

- ;

- รายได้อื่นๆ.

สำหรับเงินคงค้างตามหมวดรายได้ เงินเดือนเช่น วันที่ได้รับรายได้จริงในรายงาน 6-NDFL จะมีการกำหนดวันสุดท้ายของเดือนที่มีการสร้างยอดคงค้างนี้

สำหรับค่าใช้จ่ายอื่นๆ วันที่ได้รับรายได้จริงในรายงาน 6-NDFL นี่คือวันที่จ่ายเงินรายได้จริงให้กับพนักงาน

หมวดหมู่ที่มีให้เลือกจะถูกกำหนดโดยการตั้งค่า ประเภทรายได้สำหรับภาษีเงินได้บุคคลธรรมดา. หากอยู่บนการ์ด ประเภทรายได้สำหรับภาษีเงินได้บุคคลธรรมดาชุดธง สอดคล้องกับค่าจ้าง, ที่ หมวดรายได้สามารถเลือกได้:

- เงินเดือน;

- รายได้อื่นๆ จาก กิจกรรมแรงงาน .

ถ้า ประเภทรายได้สำหรับภาษีเงินได้บุคคลธรรมดาไม่ สอดคล้องกับค่าจ้าง(ไม่ได้ตั้งค่าสถานะ) จึงสามารถเลือกหมวดหมู่ต่อไปนี้ได้:

- รายได้อื่นจากการจ้างงาน;

- รายได้อื่นๆ.

การตั้งค่าประเภทภาษีเงินได้บุคคลธรรมดา

ข้าว. 1. กำหนดประเภทรายได้ภาษีเงินได้บุคคลธรรมดา

ข้าว. 2. การตั้งโบนัสสำหรับผลงานการผลิต

การตั้งค่าหมวดหมู่รายได้

สำหรับโบนัสสำหรับผลการผลิตคุณควรกำหนด ประมวลรัษฎากร“2002” และขึ้นอยู่กับความถี่ของรางวัล ให้เลือก หมวดรายได้จากตัวเลือก:

- เงินเดือน;

- รายได้อื่นจากการจ้างงาน(ดูรูปที่ 2)

ข้าว. 3. การตั้งโบนัสจ่ายจากผลกำไรขององค์กร

สำหรับโบนัสที่จ่ายจากผลกำไรขององค์กร กองทุนเพื่อวัตถุประสงค์พิเศษ หรือรายได้ที่ได้รับจัดสรร จำเป็นต้องจัดตั้ง ประมวลรัษฎากร 2003.

ทางเลือกที่ได้รับ หมวดหมู่รายได้จากตัวเลือกต่อไปนี้:

- รายได้อื่นจากการจ้างงาน;

- รายได้อื่นๆ(ดูรูปที่ 3)

ข้าว. 4. เอกสาร "รางวัล"

บันทึกการชี้แจงหมวดหมู่ในกรณีนี้เป็นสิ่งสำคัญในการเลือกอัตราภาษีเงินได้บุคคลธรรมดาสำหรับผู้ที่ไม่มีถิ่นที่อยู่ในประเทศ ภาษีในอัตรา 13% ของเบี้ยประกันภัยสำหรับผู้ที่ไม่มีถิ่นที่อยู่ตามวรรค 3 ของมาตรา 224 ของรหัสภาษีของสหพันธรัฐรัสเซียจะถูกคำนวณในโปรแกรมหาก หมวดหมู่รายได้ - รายได้อื่นจากการจ้างงาน.

ลองดูตัวอย่างการตั้งค่าโบนัสในโปรแกรม 1C: เงินเดือนและการจัดการบุคลากร 8 รุ่นที่ 3 และวิธีที่สะท้อนให้เห็นในการคำนวณ 6NDFL

ตัวอย่างที่ 1

โบนัสรายเดือนกับ รหัสรายได้"2545" และ หมวดรายได้“ค่าจ้าง” คำนวณตามเอกสารแยกต่างหาก โบนัสจะระบุเป็นรายเดือน เดือนถัดไปที่นำมาคำนวณเพื่อวัตถุประสงค์ในการพิจารณา วันที่มีรายได้จริง– มกราคม 2561 ระบุในสนาม เดือน(รูปที่ 4)

ดังนั้น ในส่วนที่ 2 ของรายงาน 6NDFL สำหรับไตรมาสแรกของปี 2018 เบี้ยประกันภัยรายเดือนสำหรับเดือนมกราคมจะแสดงเป็นบรรทัด:

130: 10,000 ถู.

140: 936 ถู

ตัวอย่างที่ 2

โบนัสครั้งเดียวกับ รหัสรายได้"2545" และ หมวดรายได้

130: 10,000 ถู.

140: 936 ถู

ตัวอย่างที่ 3

โบนัสวันครบรอบสำหรับพนักงานจำนวน 10,000 รูเบิลซึ่งกำหนดค่าตามคำแนะนำข้างต้น ได้รับการสะสมและจ่ายในช่วงระยะเวลาการชำระเงินระหว่างกันในวันที่ 15 กุมภาพันธ์ 2018

โบนัสวันครบรอบสำหรับพนักงานด้วย รหัสรายได้"2546" และ หมวดรายได้“รายได้อื่นจากการจ้างงาน” สะสมตามเอกสารแยกต่างหาก คล้ายกับตัวอย่างที่ 1

ในส่วนที่ 2 ของรายงาน 6NDFL สำหรับไตรมาสแรกของปี 2018 โบนัสครั้งเดียวสำหรับเดือนมกราคมจะแสดงในบรรทัด:

130: 10,000 ถู.

140: 936 ถู

บันทึกใน “1C: การบริหารเงินเดือนและบุคลากร 8” (แก้ไข 3) ไม่แนะนำให้เปลี่ยนหมวดหมู่ในการตั้งค่าโบนัสที่เกิดขึ้นก่อนหน้านี้ เพื่อหลีกเลี่ยงการเปลี่ยนแปลงรายงานที่สร้างขึ้นแล้ว ขอแนะนำให้สร้างประเภทการคำนวณใหม่

เมื่อเริ่มต้นการทำงานกับโปรแกรม 1C ZUP 8 ในการตั้งค่าเริ่มต้นคุณสามารถติดต่อผู้ช่วย "การตั้งค่าโปรแกรมเริ่มต้น"

รูปที่ 1. กำลังประมวลผล “การตั้งค่าโปรแกรมเริ่มต้น”

การประมวลผลทำให้คุณสามารถป้อนข้อมูลเบื้องต้นเกี่ยวกับองค์กร กรอกนโยบายการบัญชี รวมถึงการตั้งค่าสำหรับ บันทึกบุคลากรและการคำนวณเงินเดือน ตามข้อมูลที่ป้อน จะมีการสร้างรายการคงค้างและการหักเงินในตัวช่วย

รูปที่ 2 นโยบายการบัญชีขององค์กร

รูปที่ 2 นโยบายการบัญชีขององค์กร

การตั้งค่าที่ป้อนทั้งหมดสำหรับบุคลากรและโครงร่างการคำนวณสามารถดูหรือแก้ไขได้ในระบบย่อย "การตั้งค่า"

รูปที่ 3 การตั้งค่าโดยบุคลากรและโครงร่างการคำนวณ

การตั้งค่าพื้นฐานที่ส่งผลต่อการคำนวณเงินเดือน:

- รายได้จะจ่ายให้กับอดีตพนักงานขององค์กรเมื่อคุณตั้งค่านี้ โปรแกรมจะสามารถเข้าถึงเอกสาร "การชำระเงินให้กับอดีตพนักงาน" ซึ่งช่วยให้คุณสามารถลงทะเบียนความช่วยเหลือทางการเงินให้กับอดีตพนักงาน กำไรสะสมระหว่างการจ้างงาน ฯลฯ การชำระเงินที่ลงทะเบียนจะแสดงอยู่ในรายงาน "รายได้ที่ไม่ใช่เงินเดือน"

- มีการใช้อัตราภาษีหลายอัตราสำหรับพนักงานหนึ่งคนเมื่อตั้งค่านี้ บล็อก* “เพิ่มเติม” จะพร้อมใช้งาน อัตราภาษี ค่าสัมประสิทธิ์"

ข้าว. 4. เพิ่ม. ภาษีอัตราต่อรอง

ข้าว. 4. เพิ่ม. ภาษีอัตราต่อรอง

*ในบล็อก คุณสามารถเลือกตัวบ่งชี้การคำนวณเงินเดือนด้วยวิธีการใช้ค่า - ในทุกเดือนหลังจากป้อนค่า (ใช้อย่างต่อเนื่อง) และวัตถุประสงค์ของตัวบ่งชี้ - สำหรับพนักงาน ตัวบ่งชี้ที่เลือกจะถูกใช้ในการรับรู้ของพนักงานทั้งหมด หากมีการระบุไว้ในสูตรการคำนวณ

- ตารางการทำงานใช้เวลาหลายประเภทเมื่อคุณตั้งค่านี้ในโปรแกรม ตารางการทำงานจะรวมไว้ด้วย มุมมองที่กำหนดเองเวลาที่ใน "เวลาหลัก" ระบุค่าที่กำหนดไว้ล่วงหน้าของประเภทเวลา "การเข้าร่วม", "การดู", "เวลากลางคืน", " เวลาเย็น, "งานพาร์ทไทม์", "ลดเวลาในการฝึกงาน", "ลดชั่วโมงการทำงานตามกฎหมาย"

- ตรวจสอบการปฏิบัติตามเวลาจริงตามเวลาที่วางแผนไว้การตั้งค่านี้จะไม่อนุญาตให้คุณผ่านรายการเอกสารไทม์ชีท หากเวลาจริงในไทม์ชีทไม่ตรงกับตารางงานหรือกำหนดการแต่ละรายการ

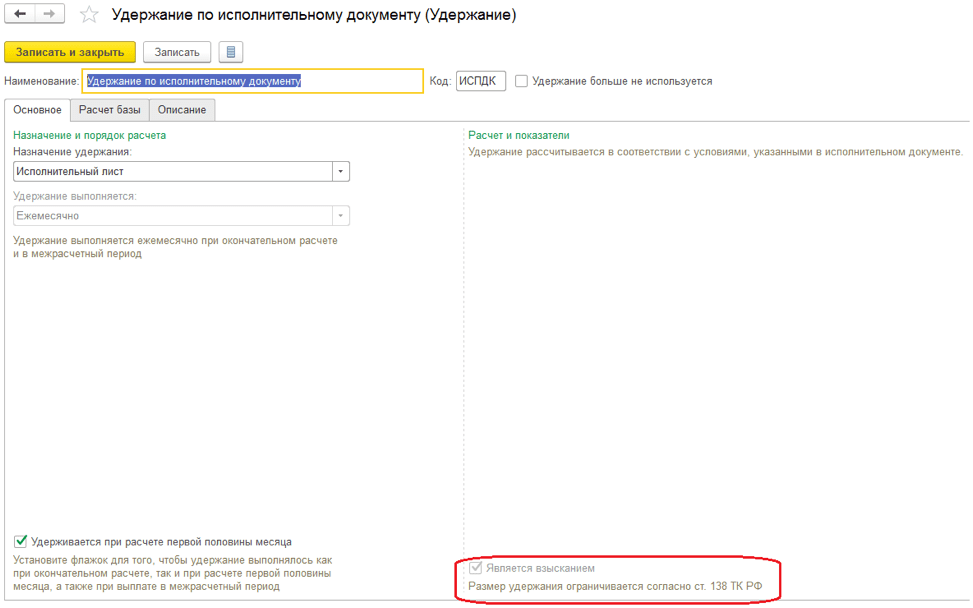

- จำกัดจำนวนเงินที่หักไว้เป็นเปอร์เซ็นต์ของค่าจ้างการตั้งค่านี้จะช่วยให้คุณสามารถจำกัดจำนวนการหักทั้งหมดให้เป็นเปอร์เซ็นต์ของค่าจ้างตามมาตรา ประมวลกฎหมายแรงงาน 138 ของสหพันธรัฐรัสเซีย เมื่อระบุแอตทริบิวต์นี้ในการหักเงิน คุณลักษณะ "เป็นคอลเลกชัน"* จะพร้อมใช้งาน

ข้าว. 5. ตั้งค่าการระงับ

ข้าว. 5. ตั้งค่าการระงับ

*เมื่อคุณตั้งค่าคุณสมบัตินี้ คุณสามารถเลือกลำดับการรวบรวมตามหมายบังคับคดีได้ และการควบคุมจำนวนเงินที่หักตามกฎหมายจะดำเนินการในเอกสาร “ข้อจำกัดของการรวบรวม”

- ขั้นตอนการแปลงอัตราภาษีของพนักงานเป็นต้นทุนต่อชั่วโมงการตั้งค่านี้ทำให้คุณสามารถกำหนดอัลกอริธึมสำหรับการคำนวณตัวบ่งชี้ “ต้นทุนของวัน ชั่วโมง” “ต้นทุนของวัน” และ “ต้นทุนของชั่วโมง”

- ตัวชี้วัดที่กำหนดองค์ประกอบของอัตราภาษีรวมนี่คือรายการตัวบ่งชี้ที่รวมอยู่ในอัตราภาษีรวมของพนักงาน เมื่อคำนวณตัวบ่งชี้ "ต้นทุนของวัน/ชั่วโมง", "ต้นทุนของวัน", "ต้นทุนของชั่วโมง" ตัวบ่งชี้ที่เลือกจะถูกนำไปใช้ในอัตราภาษีของพนักงาน

- ตรวจสอบการปฏิบัติตามค่าธรรมเนียมและการชำระเงินเมื่อเปิดใช้งานการตั้งค่า หากคุณพยายามจ่ายเงินเกินกว่าที่สะสมไว้ โปรแกรมจะออกคำเตือนและจะไม่ประมวลผลสลิปเงินเดือน

- ดำเนินการสะสมเพิ่มเติมและคำนวณเงินเดือนใหม่ในเอกสารแยกต่างหากเมื่อตั้งค่านี้แล้ว การคำนวณใหม่ทั้งหมดจะถูกบันทึกไว้ในเอกสาร “ยอดคงค้างเพิ่มเติม การคำนวณใหม่”

การตั้งค่าค่าธรรมเนียมและการหักเงิน ตัวชี้วัดเงินเดือน

รูปที่ 6 การตั้งค่าค่าธรรมเนียมและการหักเงิน

รูปที่ 6 การตั้งค่าค่าธรรมเนียมและการหักเงิน

ตามการตั้งค่าที่เลือก โปรแกรมจะสร้างประเภทการคำนวณ เช่นเดียวกับตัวบ่งชี้การคำนวณเงินเดือนที่ใช้ในสูตรสำหรับยอดคงค้างและการหักเงินที่สร้างขึ้นใหม่

คุณสามารถตั้งค่ายอดคงค้างหรือการหักลดใหม่ในเมนู “การตั้งค่า/รายการคงค้าง/การหักเงิน”

ลองดูตัวอย่างการสร้างยอดคงค้างใหม่

ข้าว. 7. การตั้งค่าคงค้าง

ข้าว. 7. การตั้งค่าคงค้าง

ในแท็บ "พื้นฐาน" ให้กรอก:

- การกำหนดยอดคงค้างช่วยให้คุณสามารถกรอกรายละเอียดคงค้างบางส่วนได้โดยอัตโนมัติ ตัวอย่างเช่นเมื่อเลือกจุดหมายปลายทาง - ค่าวันหยุดพักผ่อน เงินคงค้างจะดำเนินการโดยเอกสาร "วันหยุด" รหัสภาษีเงินได้บุคคลธรรมดาคือปี 2012 แท็บ "รายได้เฉลี่ย" จะถูกบล็อก

- วิธีดำเนินการ การกรอกมีไว้สำหรับวัตถุประสงค์คงค้างบางอย่าง เช่น เมื่อเลือกวัตถุประสงค์ – การชำระเงินเวลาแรงงานและเบี้ยเลี้ยง ค่าต่อไปนี้มีอยู่:

- รายเดือน;

- ตามเอกสารแยกต่างหาก มีเอกสารให้เลือกมากมาย - เงินคงค้างหรือโบนัสแบบครั้งเดียว

- ในเดือนที่ระบุไว้;

- เฉพาะในกรณีที่ป้อนค่าตัวบ่งชี้เท่านั้น

- เฉพาะในกรณีที่ป้อนประเภทการติดตามเวลาเท่านั้น

- เฉพาะในกรณีที่ตรงกับวันหยุดเท่านั้น

- รองรับการคงค้างหลายรายการพร้อมกัน เมื่อคุณตั้งค่าคุณลักษณะนี้ ระบบจะอนุญาตให้คุณป้อนรายการคงค้างหลายประเภทในหนึ่งเดือนในบริบทของเอกสารพื้นฐาน

- รวมไว้ในบัญชีเงินเดือน ระหว่างการติดตั้ง เงินคงค้างนี้จะรวมอยู่ในกองทุนค่าจ้าง

- เกิดขึ้นเมื่อคำนวณครึ่งแรกของเดือน เมื่อตั้งค่าสถานะนี้ ประเภทของการคำนวณจะถูกสะสมเมื่อคำนวณการชำระเงินล่วงหน้าโดยใช้เอกสาร "เงินคงค้างสำหรับครึ่งแรกของเดือน"

- ในบล็อก "ตัวบ่งชี้คงที่" คุณต้องระบุว่าเป็นสิ่งใด ตัวชี้วัดคงที่จำเป็นต้องขออินพุตของค่าตัวบ่งชี้และเพื่อล้างค่าเมื่อยกเลิกยอดคงค้าง

ในสูตรคงค้าง เราเขียนว่า: อัตราภาษีรายชั่วโมง*เปอร์เซ็นต์ของอาหารเสริมสำหรับลักษณะงาน*เวลาในชั่วโมง

บนแท็บ การบัญชีเวลา ประเภทของเงินคงค้างจะถูกระบุ:

- สำหรับการทำงานเต็มกะภายในระยะเวลาปกติประเภทการคำนวณจะบันทึกเวลาทำงาน ตั้งค่าสำหรับยอดคงค้างที่วางแผนไว้ตลอดทั้งวันหลักของพนักงาน

- สำหรับการทำงานเป็นกะนอกเวลาภายในกำหนดเวลาปกติประเภทการคำนวณจะบันทึกเวลาทำงาน ติดตั้งไว้สำหรับการคงค้างภายในกะ

- สำหรับการทำงานล่วงเวลาตัวอย่างเช่น ได้รับการจัดตั้งขึ้นสำหรับเงินคงค้างที่ชำระค่าทำงานในวันหยุด

- ค่าใช้จ่ายเพิ่มเติมสำหรับเวลาที่ชำระไปแล้วกำหนดโบนัส เบี้ยเลี้ยง เงินเพิ่ม ฯลฯ

- กะเต็ม\กะบางส่วนกำหนดสำหรับยอดคงค้างที่เบี่ยงเบนไปจากตารางการทำงานของพนักงาน ตัวอย่างเช่น วันหยุดพักผ่อน การเดินทางเพื่อธุรกิจ ฯลฯ

เราระบุประเภทของเวลาที่นำมาพิจารณาในตัวบ่งชี้ “TimeInDaysHours”, “TimeInDays”, “TimeInHours”

ในตัวอย่างเราระบุ “ เวลางาน» – ประเภทเวลาที่กำหนดไว้ล่วงหน้า ซึ่งรวมถึงเวลาทุกประเภทที่มีชุดแอตทริบิวต์ "เวลาทำงาน"

ข้าว. 8. แท็บ “การติดตามเวลา” สำหรับรายการคงค้าง

ข้าว. 8. แท็บ “การติดตามเวลา” สำหรับรายการคงค้าง

ในแท็บ "การพึ่งพา" จะมีการระบุยอดคงค้างและการหักเงิน ซึ่งฐานการคำนวณจะรวมยอดคงค้างนี้ด้วย บนแท็บ "ลำดับความสำคัญ" จะมีการระบุการจำกัดยอดคงค้าง ในแท็บ "รายได้เฉลี่ย" และ "ภาษี เงินสมทบ การบัญชี" มีการกำหนดค่าขั้นตอนการบัญชีและภาษี

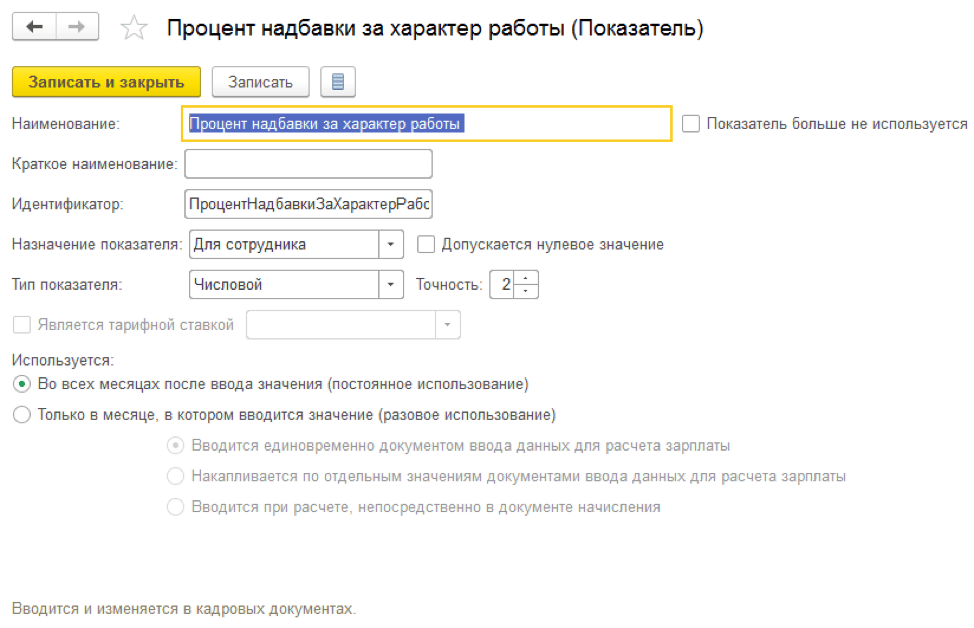

มาสร้างตัวบ่งชี้ “ร้อยละของค่าเผื่อลักษณะงาน” กัน

ข้าว. 9. การตั้งตัวบ่งชี้ “ร้อยละของเบี้ยเลี้ยงตามลักษณะงาน”

ข้าว. 9. การตั้งตัวบ่งชี้ “ร้อยละของเบี้ยเลี้ยงตามลักษณะงาน”

วัตถุประสงค์ของตัวบ่งชี้อาจเป็นสำหรับพนักงาน แผนก หรือองค์กรก็ได้ อาจเป็นงวด ครั้งเดียว หรือดำเนินการก็ได้

มีการป้อนตัวบ่งชี้เป็นระยะในเอกสารบุคลากร ตัวบ่งชี้แบบครั้งเดียวจะถูกป้อนใน "ข้อมูลสำหรับการคำนวณเงินเดือน" ของเดือน สามารถป้อนตัวบ่งชี้การดำเนินงานในเอกสาร “ข้อมูลการคำนวณเงินเดือน” ในระหว่างเดือนซึ่งมีมูลค่ารวมสะสม

การลงทะเบียนการจ้างงาน

ในการจัดการจ้างงานพนักงานอย่างเป็นทางการ คุณต้องสร้างบัตรพนักงาน ป้อนเอกสาร "การจ้างงาน" หรือ "การจ้างงานตามรายการ"

ข้าว. 10. เอกสาร “การจ้างงาน”

ข้าว. 10. เอกสาร “การจ้างงาน”

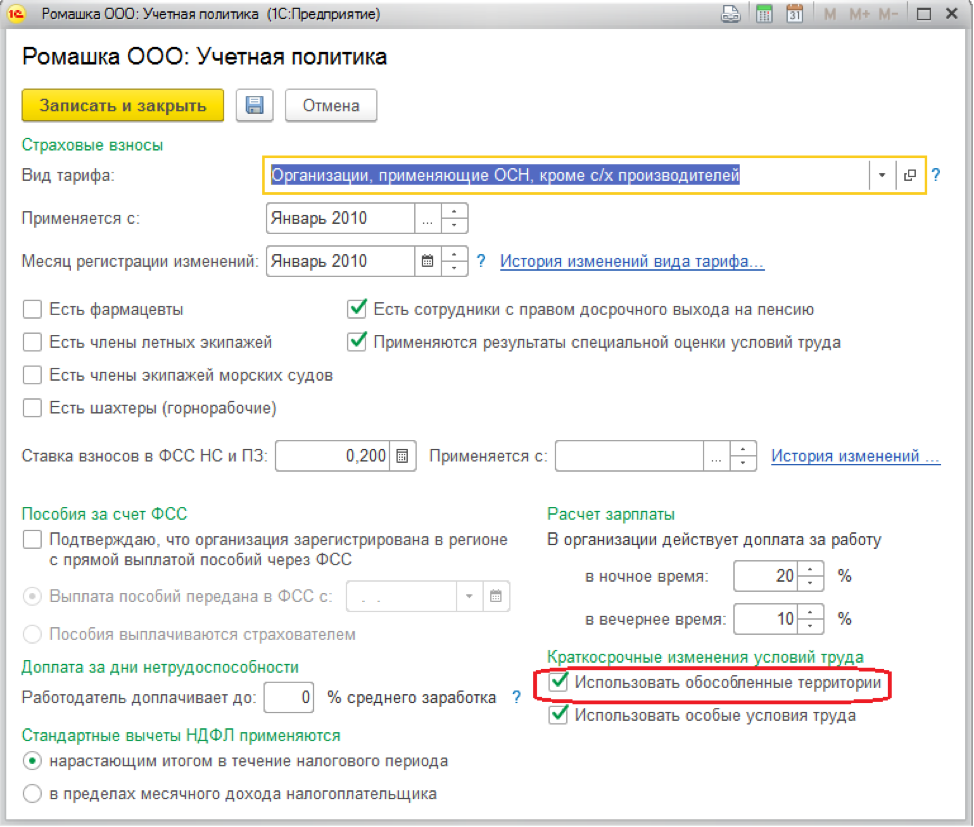

บนแท็บ "หลัก" เราจะระบุวันที่รับ จำนวนการประมูล กำหนดการ ตำแหน่ง แผนก และอาณาเขต หากมีการกำหนดนโยบายการบัญชีเพื่อเก็บบันทึกตามอาณาเขต

ข้าว. 11. การตั้งค่า " นโยบายการบัญชี» องค์กร

ข้าว. 11. การตั้งค่า " นโยบายการบัญชี» องค์กร

ในแท็บ "การชำระเงิน" เลือกยอดคงค้างที่วางแผนไว้สำหรับพนักงานกำหนดขั้นตอนในการคำนวณการชำระเงินล่วงหน้าและขั้นตอนในการคำนวณอัตราภาษีของพนักงานใหม่เป็นตัวบ่งชี้ "ต้นทุนของวันชั่วโมง" "ต้นทุนของวัน" “ต้นทุนชั่วโมง” เมื่อคำนวณค่าล่วงเวลา วันหยุด ฯลฯ

หากโปรแกรมถ่ายโอนข้อมูลจาก รุ่นก่อนหน้าโปรแกรม จากนั้นข้อมูลข้างต้นจะถูกกรอกโดยอัตโนมัติระหว่างการโอนในเอกสาร "การรับพนักงานเริ่มต้น"

เงินคงค้างสำหรับครึ่งแรกของเดือน

โปรแกรมจัดให้ ตัวเลือกต่อไปนี้การคำนวณล่วงหน้า:

- จำนวนเงินคงที่;

- เปอร์เซ็นต์ของภาษี;

- คำนวณสำหรับครึ่งแรกของเดือน

ขั้นตอนการคำนวณและการจ่ายเงินล่วงหน้าระบุไว้ในเอกสารบุคลากร "การจ้างงาน", "การโอนย้ายบุคลากร", "การเปลี่ยนแปลงค่าจ้าง" หากต้องการกำหนดวิธีคำนวณการชำระเงินล่วงหน้าสำหรับรายชื่อพนักงาน คุณต้องใช้เอกสาร "เปลี่ยนการชำระเงินล่วงหน้า"

ข้าว. 12. การเลือกตัวเลือกสำหรับการคำนวณล่วงหน้าในเอกสารบุคลากร แท็บ "การชำระเงิน"

ข้าว. 12. การเลือกตัวเลือกสำหรับการคำนวณล่วงหน้าในเอกสารบุคลากร แท็บ "การชำระเงิน"

วิธีการจ่ายเงินล่วงหน้าเป็น "จำนวนเงินคงที่" และ "เปอร์เซ็นต์ของภาษี" ไม่จำเป็นต้องคำนวณเพิ่มเติมและการป้อนเอกสาร การชำระเงินเกิดขึ้นโดยตรงในเอกสารการจ่ายเงินเดือนโดยมีลักษณะของการชำระเงิน "ล่วงหน้า" วิธีการคำนวณ "เปอร์เซ็นต์ของภาษี" คำนวณเป็นเปอร์เซ็นต์ของเงินเดือนเช่น เงินคงค้างของพนักงานที่วางแผนไว้ทั้งหมดที่รวมอยู่ในบัญชีเงินเดือนจะถูกนำมาพิจารณาด้วย

วิธีการชำระเงินล่วงหน้า "โดยการคำนวณสำหรับครึ่งแรกของเดือน" หมายถึงการป้อนเอกสาร "เงินคงค้างสำหรับครึ่งแรกของเดือน" เอกสารนี้รวมถึงยอดคงค้างของพนักงานในการตั้งค่าที่ตั้งค่าแอตทริบิวต์ "สะสมเมื่อคำนวณครึ่งแรกของเดือน"

ข้าว. 13. ลงชื่อ “ค้างชำระเมื่อคำนวณครึ่งแรกของเดือน”

ข้าว. 13. ลงชื่อ “ค้างชำระเมื่อคำนวณครึ่งแรกของเดือน”

เงินเดือนสำหรับครึ่งแรกของเดือนจะต้องจ่ายในใบแจ้งยอดที่มีลักษณะการจ่ายเงินล่วงหน้า

ข้าว. 14. ใบแจ้งยอดการชำระเงินล่วงหน้า

ข้าว. 14. ใบแจ้งยอดการชำระเงินล่วงหน้า

หากต้องการดูผลลัพธ์คงค้างและการชำระล่วงหน้า คุณต้องใช้รายงาน “สลิปเงินเดือน T-51 (สำหรับครึ่งแรกของเดือน), “สลิปเงินเดือนสำหรับครึ่งแรกของเดือน” ของ “รายงานเงินเดือน/เงินเดือน” เมนู.

การชำระเงินในช่วงระยะเวลาการชำระบัญชีระหว่างกัน

การจ่ายเงินระหว่างกันรวมถึงการคำนวณค่าจ้างลาพักร้อน ลาป่วย และการเบี่ยงเบนอื่น ๆ จากตารางการทำงานของพนักงาน

ลองดูตัวอย่างการคำนวณผลประโยชน์ทุพพลภาพชั่วคราว

ข้าว. 15. การคำนวณผลประโยชน์ทุพพลภาพชั่วคราว

ข้าว. 15. การคำนวณผลประโยชน์ทุพพลภาพชั่วคราว

ระบบให้คุณจ่ายผลประโยชน์ร่วมกัน:

- พร้อมชำระเงินล่วงหน้าเมื่อเลือกวิธีนี้ ผลประโยชน์จะจ่ายในใบแจ้งยอดที่มีลักษณะการจ่าย "ล่วงหน้า"

- ในช่วงระยะเวลาระหว่างการชำระบัญชีเมื่อเลือกวิธีการชำระเงินนี้ ระบบจะให้คุณสร้างเอกสารการชำระเงินตามเอกสารที่ป้อน " ลาป่วย»;

- ด้วยเงินเดือน.เมื่อเลือกวิธีนี้ จะมีการจ่ายผลประโยชน์ในใบแจ้งยอดโดยมีลักษณะการจ่าย "เงินเดือนรายเดือน"

ในช่อง "การชำระเงิน" ให้ระบุ – ระหว่างช่วงการชำระเงินระหว่างกัน เมื่อคุณคลิกที่ปุ่ม "ชำระเงิน" เอกสารใบแจ้งยอดจะถูกสร้างขึ้นพร้อมกับลักษณะของการชำระเงิน "ลาป่วย"

ข้าว. 16.จัดทำเอกสารการชำระเงินระหว่างงวด

ข้าว. 16.จัดทำเอกสารการชำระเงินระหว่างงวด

การสะสมเงินเดือนและการคำนวณ เงินเดือนใน 1C 8.3 ZUP

เงินเดือนใน 1C ZUP 8.3 คำนวณในเอกสาร "การคำนวณเงินเดือนและเงินสมทบ" ด้วยการคลิกปุ่ม "รายละเอียด" ในส่วนตารางของเอกสาร คุณสามารถดูตัวบ่งชี้ตามการคำนวณเงินคงค้างนี้หรือนั้นได้

ข้าว. 17. เอกสาร “การคำนวณเงินเดือนและเงินสมทบ”

ข้าว. 17. เอกสาร “การคำนวณเงินเดือนและเงินสมทบ”

ในแท็บ "ข้อตกลง" พนักงานจะถูกคำนวณภายใต้สัญญาทางแพ่ง ในแท็บ "ผลประโยชน์" พนักงานจะได้รับผลประโยชน์สูงสุด 1.5 ปีและสูงสุด 3 ปี ภาษีหัก ณ ที่จ่าย ภาษีเงินได้บุคคลธรรมดา และ เบี้ยประกันคำนวณบนแท็บเอกสารที่มีชื่อเดียวกัน แท็บ "ยอดคงค้างเพิ่มเติม การคำนวณใหม่" จะบันทึกการคำนวณใหม่ของพนักงานสำหรับงวดก่อนหน้า ซึ่งบันทึกโดยกลไก "การคำนวณใหม่"

ข้าว. 18. กลไก “การคำนวณใหม่” ของเมนู “เงินเดือน”

ข้าว. 18. กลไก “การคำนวณใหม่” ของเมนู “เงินเดือน”

หากตั้งค่าช่องทำเครื่องหมาย "ดำเนินการสะสมเพิ่มเติมและคำนวณเงินเดือนใหม่ในเอกสารแยกต่างหาก" การคำนวณใหม่ของพนักงานจะถูกบันทึกในเอกสาร "การสะสมเพิ่มเติมการคำนวณใหม่"

ในการจ่ายค่าจ้างคุณต้องป้อนใบแจ้งยอดเอกสารที่มีลักษณะการจ่ายเงิน "เงินเดือนประจำเดือน"

ข้าว. 19. ใบแจ้งยอดการจ่ายเงินเดือน

ข้าว. 19. ใบแจ้งยอดการจ่ายเงินเดือน

ภาพสะท้อนของเงินเดือนในการบัญชี 1C

เพื่อสะท้อนถึงผลลัพธ์คงค้างในการบัญชีและสร้างธุรกรรมในระบบคุณต้องป้อนเอกสาร“ การสะท้อนค่าจ้างในการบัญชี”

ข้าว. 20. เอกสาร “ภาพสะท้อนเงินเดือนในการบัญชี” การบัญชีเงินเดือนใน 1C

ข้าว. 20. เอกสาร “ภาพสะท้อนเงินเดือนในการบัญชี” การบัญชีเงินเดือนใน 1C

จากนั้นธุรกรรมจะถูกสร้างขึ้นใน 1C ตามประเภทของการดำเนินการและวิธีการสะท้อนที่ระบุในเอกสาร