ทรัพย์สินถูกเช่าโดยไม่มีกิจกรรมหรือไม่? จำเป็นต้องส่งรายงานศูนย์ไปยัง SZM หรือไม่

บริษัทจำเป็นต้องส่งแบบฟอร์มรายเดือน SZV-M ซึ่งมีข้อมูลเกี่ยวกับผู้เอาประกันภัย คำถามที่พบบ่อยคือ: จำเป็นต้องใช้ SZV-M เป็นศูนย์ในปี 2562 หรือไม่? ตัวอย่างเช่น หากบริษัทไม่มีพนักงานใน LLC หรือกิจกรรมของบริษัทถูกระงับ และเมื่อใดที่จะต้องส่ง SZV-M เป็นศูนย์และจะกรอกอย่างไร

ศูนย์ SZV-M คืออะไร

นายจ้างทุกคนมีหน้าที่ต้องแจ้งกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเป็นประจำทุกเดือน ไม่เกินวันที่ 15 ของเดือนถัดไป เกี่ยวกับผู้ประกันตนที่ลงทะเบียนกับนายจ้าง

นักบัญชีเรียกแบบฟอร์มศูนย์ SZV-M ซึ่งไม่ได้สะท้อนถึงข้อมูลเกี่ยวกับพนักงานและมีเพียง "ส่วนหัว" ของรายงานที่มีข้อมูลเกี่ยวกับ บริษัท เท่านั้นที่ถูกกรอก

Zero SZV-M ถูกส่งในแบบฟอร์มที่ได้รับอนุมัติโดยมติของคณะกรรมการกองทุนบำเหน็จบำนาญลงวันที่ 02/01/2559 ฉบับที่ 83p โปรดทราบว่านี่เป็นแบบฟอร์มเดียวกับที่บริษัทรายงานต่อกองทุนบำเหน็จบำนาญเกี่ยวกับพนักงาน หากมีข้อมูล

รายงานจะต้องมีข้อมูลเกี่ยวกับ บุคคลอ่า ทำงานภายใต้สัญญาจ้างงานและข้อตกลง GPC ภายใต้เงื่อนไข 2 ประการ:

สำคัญ!บริษัทไม่ได้ให้ข้อมูลเกี่ยวกับผู้ประกอบการแต่ละรายที่ทำข้อตกลง GPC ด้วยตั้งแต่นั้นเป็นต้นมา เบี้ยประกันเธอไม่ต้องจ่ายเงินตามข้อตกลงดังกล่าว

คุณต้องใช้ SZV-M เป็นศูนย์ในกรณีใดและในกรณีใดบ้าง

ก่อนที่จะไปยังขั้นตอนการกรอกแบบฟอร์มศูนย์ตาม SZV-M มาดูกันว่าในสถานการณ์ใดบ้างที่คุณต้องส่งแบบฟอร์มศูนย์

ฉันควรส่ง SZV-M เป็นศูนย์ในปี 2019 หากกิจกรรมถูกระงับหรือไม่

หากบริษัทหรือผู้ประกอบการรายบุคคลตัดสินใจระงับการดำเนินงานด้วยเหตุผลใดก็ตาม แต่พนักงานยังคงเป็นพนักงานต่อไป นักบัญชีจะถามคำถามว่า ในกรณีนี้จำเป็นต้องส่งแบบฟอร์มศูนย์หรือไม่ หรือต้องรายงานพนักงานทุกคนตามปกติ

คำตอบ - แม้ว่าคุณจะไม่ได้ดำเนินธุรกิจเป็นการชั่วคราว แต่ภาระผูกพันในการส่ง SZV-M ยังคงอยู่ เนื่องจากขาดการชำระหนี้ ค่าจ้างไม่ส่งผลกระทบต่อสถานะของลูกจ้างในฐานะผู้ประกันตนในระบบประกันบำนาญภาคบังคับ ซึ่งหมายความว่านายจ้างมีหน้าที่ต้องส่งรายงาน SZV-M รายเดือน ในกรณีนี้ ไม่สามารถส่งภาษีศูนย์ได้แม้ว่าจะมีการรายงานภาษีอื่นเป็นศูนย์ก็ตาม

ดูรายงานตัวอย่างด้านล่าง

SZV-M ระดับศูนย์สำหรับผู้ประกอบการแต่ละราย: ผ่านหรือไม่ผ่าน

โดย กฎทั่วไปเฉพาะนายจ้างเท่านั้นที่ต้องใช้ SZV-M ดังนั้นหากผู้ประกอบการรายบุคคลใช้แรงงาน พนักงานภายใต้สัญญาจ้างงานหรือภายใต้ข้อตกลง GPC เขาจะต้องส่ง SZV-M รายเดือน ขั้นตอนการกรอกในกรณีนี้จะเหมือนกับบริษัท

อย่างไรก็ตาม หากผู้ประกอบการแต่ละรายทำงานคนเดียวโดยไม่ต้องจ้างแรงงานของบุคคลที่สามหรือกับผู้ประกอบการรายอื่น เขาไม่ปฏิบัติตามเงื่อนไขในการกรอก SZV-M - เขาไม่ใช่นายจ้าง ในกรณีนี้ผู้ประกอบการแต่ละรายไม่จำเป็นต้องส่งการคำนวณ SZV-M เป็นศูนย์ในปี 2561 หรือการคำนวณที่เสร็จสมบูรณ์

จำเป็นต้องส่งการคำนวณ SZV-M เป็นศูนย์หรือไม่หากผู้เข้าร่วมเพียงคนเดียวคือผู้อำนวยการทั่วไป

หาก LLC ไม่มีพนักงานในปี 2561 ยกเว้นผู้อำนวยการทั่วไปซึ่งเป็นผู้เข้าร่วมเพียงคนเดียวในบริษัท ตำแหน่งของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียเกี่ยวกับความต้องการแบบฟอร์ม SZV-M ที่ว่างเปล่าก็เปลี่ยนไป

ดังนั้นในตอนแรกกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียจึงกำหนดให้บริษัทต้องจ่ายเงินให้กับผู้อำนวยการทั่วไปไม่ว่าจะได้ข้อสรุปกับเขาหรือไม่ก็ตาม สัญญาจ้างงานหรือไม่ (หนังสือ PFR ลงวันที่ 05/06/59 เลขที่ 08-22/6356)

อีกหน่อยก็แล้วกัน กองทุนบำเหน็จบำนาญข้อมูลที่เปิดเผยออกมาเขาสรุปว่าหากไม่มีสัญญาจ้างงานหรือข้อตกลง GPC ระหว่างบริษัทกับกรรมการและในขณะเดียวกันบริษัทไม่ได้ดำเนินกิจกรรมทางการเงินและเศรษฐกิจการคำนวณ SZV-M เป็นศูนย์ไม่สามารถทำได้ ส่งแล้ว - ไม่มีการกรอกเฉพาะสำหรับผู้อำนวยการหรือศูนย์

สำคัญ! Rostrud เข้ารับตำแหน่งที่ผู้เข้าร่วมเพียงคนเดียวจะต้องเข้ารับตำแหน่งผู้อำนวยการทั่วไป และในกรณีนี้เขาไม่สามารถสรุปสัญญาจ้างงานได้ ดังนั้นจึงไม่มีความสัมพันธ์ด้านแรงงานเกิดขึ้น (จดหมายของ Rostrud ลงวันที่ 03/06/2556 N 177-6-1)

และในการชี้แจงล่าสุดในประเด็นนี้ กองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียแสดงความเห็นว่า SZV-M ถูกส่งไปยังผู้อำนวยการทั่วไปซึ่งเป็นผู้เข้าร่วมเพียงคนเดียวหากมีสัญญาจ้างงาน (จดหมายของกองทุนบำเหน็จบำนาญลงวันที่ 13 กรกฎาคม 2559 เลขที่ LCH-08-26/9856).

ถ้ากับผู้อำนวยการทั่วไป - ผู้เข้าร่วมเพียงคนเดียวสัญญาการจ้างงานยังไม่ได้รับการสรุป ไม่จำเป็นต้องส่ง SZV-M เป็นศูนย์ในปี 2561

สำคัญ!เนื่องจากความไม่ชัดเจนของตำแหน่งของหน่วยงานกำกับดูแล เพื่อลดความเสี่ยงของข้อพิพาทกับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย บริษัท (IP) มีสิทธิ์ขอคำชี้แจงเป็นลายลักษณ์อักษรจากกองทุนและรับคำตอบใน ชื่อ.

สิ่งที่ต้องกรอกในศูนย์ SZV-M

บริษัทไม่สามารถส่งได้ง่ายๆ แบบฟอร์มเปล่าการคำนวณ แบบฟอร์มประกอบด้วยรายละเอียดจำนวนหนึ่งที่ต้องกรอก ได้แก่ส่วนที่ 1, 2 และ 3 ซึ่งระบุรายละเอียดผู้ถือกรมธรรม์ ระยะเวลาการรายงานและประเภทของแบบฟอร์ม

แต่ในส่วนที่ 4 มีการระบุข้อมูลเกี่ยวกับผู้ประกันตนคือ เกี่ยวกับพนักงาน ตามกฎแล้วแม้ว่าบริษัทจะไม่มีบุคลากรทำงาน แต่ก็มีผู้อำนวยการทั่วไปที่ได้รับการสรุปสัญญาจ้างงานด้วย ในกรณีนี้ คำถามที่ว่าจะใช้ศูนย์ SZV-M หรือไม่ ในส่วนที่ 4 คุณต้องระบุข้อมูลของผู้อำนวยการทั่วไปและส่งแบบฟอร์มไปยังกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย

กำหนดเวลาในการสร้างศูนย์ SZV-M ให้แล้วเสร็จในปี 2561

ในปี 2561 มีการกำหนดกำหนดเวลาในการส่ง SZV-M ต่อไปนี้สำหรับผู้ถือกรมธรรม์ทุกคน: ส่งรายงานไม่ช้ากว่าวันที่ 15 ของเดือนถัดจากเดือนที่รายงาน สิ่งนี้ใช้กับทั้งรายงานปกติสำหรับพนักงานทุกคนของบริษัทและรายงานศูนย์ ตรวจสอบตารางด้านล่างเพื่อให้แน่ใจว่าคุณจะไม่พลาดกำหนดเวลารายงาน

|

ระยะเวลาการรายงาน |

วันกำหนดส่ง |

|---|---|

|

กันยายน |

|

ทบทวนการเปลี่ยนแปลงล่าสุดในด้านภาษี เงินสมทบ และค่าจ้าง

คุณต้องปรับโครงสร้างงานของคุณใหม่เนื่องจากมีการแก้ไขรหัสภาษีมากมาย สิ่งเหล่านี้ส่งผลกระทบต่อภาษีหลักๆ ทั้งหมด รวมถึงภาษีเงินได้ ภาษีมูลค่าเพิ่ม และภาษีเงินได้บุคคลธรรมดา

สำหรับผู้ประกอบการ

สำหรับผู้ประกอบการรายบุคคลจะต้องส่งแบบฟอร์ม SZV-M เฉพาะในกรณีที่มีพนักงานเท่านั้น นั่นคือเมื่อในเดือนที่รายงาน นักธุรกิจมีสัญญาจ้างแรงงานหรือทางแพ่งกับพนักงาน ไม่สำคัญว่าผู้ประกอบการแต่ละรายจะจ่ายเงินให้กับพนักงานหรือไม่

หากผู้ประกอบการรายบุคคลทำงานคนเดียว นักธุรกิจไม่จำเป็นต้องส่งแบบฟอร์ม SZV-M สำหรับตัวเขาเอง รวมถึงผู้ที่มีตัวบ่งชี้เป็นศูนย์ นั่นคือ ว่างเปล่า โดยไม่มีรายชื่อพนักงาน สิ่งนี้ไม่ได้ระบุไว้ในกฎหมายปัจจุบัน

สำหรับองค์กรต่างๆ

องค์กรแบบง่ายจะต้องส่งแบบฟอร์ม SZV-M ไปยังกองทุนบำเหน็จบำนาญเสมอ ถึงแม้จะไม่มีพนักงานก็ตาม หากบริษัทดำเนินกิจการโดยไม่มีพนักงาน ก็หมายความว่ามีผู้ก่อตั้ง - ผู้อำนวยการทั่วไปที่จ่ายเงินเดือนให้ตัวเอง จากนั้นจะต้องระบุไว้ในรายงาน และไม่สำคัญว่าจะมีการเซ็นสัญญาจ้างงานกับกรรมการคนดังกล่าวหรือไม่ ตามที่กระทรวงการคลังระบุ แม้ว่าจะยังไม่ได้สรุปสัญญาจ้างงานกับผู้จัดการ แต่ความสัมพันธ์ในการจ้างงานก็ยังคงเกิดขึ้นกับเขา จึงเป็นผู้ประกันตน ดังนั้นผู้อำนวยการทั่วไปจะต้องส่งแบบฟอร์ม SZV-M ผู้เชี่ยวชาญจากกองทุนบำเหน็จบำนาญของเมืองหลวงมีความคิดเห็นที่คล้ายกัน

อีกสถานการณ์หนึ่งเกิดขึ้นหากไม่มีผู้ลงทะเบียนในบริษัทและไม่มีกิจกรรมใดๆ ไม่มีความเห็นที่ชัดเจนในการส่งรายงาน ดังนั้นสาขาของกองทุนบำเหน็จบำนาญในมอสโกแนะนำให้ส่งแบบฟอร์ม SZV-M ให้กับบุคคลที่ลงนามในรายงาน "ศูนย์" ในแบบฟอร์ม RSV-1

จำเป็นหรือไม่ที่จะต้องรับ SZV-M หากไม่มีพนักงาน?

โดยปกติแล้วนี่คือผู้ก่อตั้ง ท้ายที่สุดรายงานนี้จะถูกส่งไปยังกองทุนแม้ว่าจะไม่มีกิจกรรมก็ตาม แต่ผู้ตรวจสอบจากภูมิภาค Orenburg อนุญาตให้คุณส่งรายงาน "ศูนย์" โดยไม่ต้องระบุรายชื่อพนักงาน สิ่งนี้เป็นไปได้เมื่อองค์กรไม่ได้ทำสัญญากับใครเลย ไม่มีการชำระเงิน และไม่มีกิจกรรมใดๆ และหากบริษัทไม่แสวงหาผลกำไรและผู้ก่อตั้งทำงานฟรี

อย่างไรก็ตาม FIU ของคุณอาจมีความคิดเห็นที่แตกต่างออกไป ดังนั้น เพื่อหลีกเลี่ยงการเรียกร้องจากผู้ตรวจสอบ โปรดชี้แจงจุดยืนของกองทุนของคุณในประเด็นนี้ และปฏิบัติตามที่เจ้าหน้าที่แนะนำ

ไฟล์

แบบฟอร์มเลขที่ SZV-M

ข้อมูลเกี่ยวกับผู้เอาประกันภัย

หากคุณพบข้อผิดพลาดใน SZV-M ที่ส่งมาแล้ว ควรแก้ไขให้ถูกต้อง ในการดำเนินการนี้ คุณต้องส่งแบบฟอร์มการยกเลิกหรือแบบฟอร์มเสริมไปยังกองทุนบำเหน็จบำนาญ ทั้งนี้ขึ้นอยู่กับประเภทของความไม่ถูกต้อง เราได้กล่าวถึงข้อผิดพลาดที่พบบ่อยที่สุดในบทความนี้ และเราแบ่งปันข้อมูลเกี่ยวกับวิธีการแก้ไขให้กับคุณ

บันทึก.กฎหมายไม่ได้กำหนดเส้นตายในการส่งแบบฟอร์มการยกเลิกและแบบฟอร์มเสริม แต่อย่าชักช้าจะดีกว่า หากคุณจัดการส่ง “คำชี้แจง” ก่อนกำหนดเวลาส่งรายงานประจำเดือน คุณจะหลีกเลี่ยงการถูกปรับ ถ้าไม่เช่นนั้นกองทุนจะใช้มาตรการคว่ำบาตร

พวกเขาจะถูกปรับอย่างไรสำหรับข้อผิดพลาดใน SZV-M

หากนายจ้างพบข้อผิดพลาดใน SZV-M โดยอิสระ เขาสามารถแก้ไขได้โดยไม่ต้องเสียค่าปรับก่อนถึงกำหนดเวลาส่งรายงานเท่านั้น นั่นคือจนถึงวันที่ 10 ของเดือนถัดจากเดือนที่รายงาน ตัวอย่างเช่น SZV-M สำหรับเดือนมิถุนายนสามารถปรับเปลี่ยนได้โดยไม่มีการลงโทษจนถึงวันที่ 10 กรกฎาคม หลังจากวันที่ 10 ระยะเวลาการรายงานจะสิ้นสุดลง ดังนั้นความผิดพลาดจะถูกปรับ

อีกสถานการณ์หนึ่งคือหากพนักงานกองทุนบำเหน็จบำนาญพบข้อผิดพลาดในรายงาน จากนั้นพวกเขาจะส่งการแจ้งเตือน (โปรโตคอล) ถึงความไม่ถูกต้องไปยังนายจ้าง นับจากวันที่ได้รับ (หากทางไปรษณีย์จะใช้เวลาจัดส่งหกวัน) คุณจะมีเวลาสองสัปดาห์ในการแก้ไขข้อผิดพลาดโดยไม่มีค่าปรับ หากถึงกำหนดเวลาจะไม่มีการลงโทษ ถ้าไม่เช่นนั้นกองทุนจะปรับคุณ ค่าปรับสำหรับข้อผิดพลาดหนึ่งครั้งคือ 500 ₽ และจำนวนเงินทั้งหมดจะคำนวณตามจำนวนพนักงานที่คุณทำผิดพลาด เราจะเรียกเก็บเงินจำนวนเดียวกันสำหรับพนักงานแต่ละคนที่ไม่รวมอยู่ในรายงาน

หากคุณไม่ได้รวมพนักงานไว้ในรายงาน

สิ่งที่นักบัญชีลืมไปคุณต้องส่ง SZV-M สำหรับทุกคนที่คุณมีการจ้างงานหรือสัญญากฎหมายแพ่งที่มีผลใช้บังคับในช่วงเดือนที่รายงาน

จำเป็นต้องส่งรายงานศูนย์ SZV-M หรือไม่

ระยะเวลาของสัญญา - หนึ่งวันหรือหนึ่งเดือน - นั้นไม่สำคัญ ดังนั้น ควรส่งรายงานถึงประชาชนที่คุณไล่ออกในวันที่ 1 ด้วย หรือถูกจ้างในวันสุดท้ายของเดือน

วิธีการแก้ไขข้อผิดพลาดหากต้องการเพิ่มข้อมูลเกี่ยวกับพนักงานที่หายไปลงในรายงาน ให้ส่งแบบฟอร์มเสริม SZV-M ไปยังกองทุนบำเหน็จบำนาญพร้อมรหัส "เพิ่มเติม" และจดชื่อเต็ม SNILS และหมายเลขประจำตัวผู้เสียภาษีของพนักงานที่คุณลืมไปในตอนแรกลงไปที่นั่น อย่าแสดงรายชื่อพนักงานทั้งหมดอีกครั้ง

หากคุณได้เพิ่มพนักงานพิเศษใน SZV-M

สิ่งที่นักบัญชีลืมไปพนักงานที่ถูกไล่ออกก่อนเริ่มเดือนที่รายงานไม่จำเป็นต้องรวมอยู่ใน SZV-M แม้ว่าคุณจะชำระเงินด้วยสิ่งนี้ในเดือนที่รายงานก็ตาม อดีตพนักงานเงินและประเมินผลงานแล้ว หากการจ้างงานหรือสัญญาทางแพ่งไม่มีผลบังคับใช้อย่างน้อยหนึ่งวันในหนึ่งเดือนก็ไม่จำเป็นต้องส่งรายงาน

บันทึก.ไม่จำเป็นต้องส่ง SZV-M สำหรับผู้ที่ถูกไล่ออกก่อนเริ่มเดือนที่รายงาน แม้ว่าคุณจะชำระเงินให้พวกเขาและประเมินการมีส่วนร่วมแล้วก็ตาม

วิธีการแก้ไขข้อผิดพลาดหากต้องการลบพนักงานออกจาก SZV-M ให้กรอกแบบฟอร์มการยกเลิกโดยระบุประเภท "ยกเลิก" รวมเฉพาะพนักงานพิเศษที่ถูกรวมอยู่ในรายงานโดยไม่ได้ตั้งใจ อย่าระบุรายชื่อทุกคนที่ระบุไว้ในการรายงานหลัก มิฉะนั้นกองทุนบำเหน็จบำนาญจะรีเซ็ตข้อมูลที่ถูกต้องในรายงานด้วย

จุดสำคัญหากต้องการแก้ไขข้อมูลที่ผิดพลาดใน SZV-M ให้ส่งแบบฟอร์มเสริม ไม่จำเป็นต้องยกเลิกรายงานที่ส่งมาก่อนหน้านี้

ตัวอย่างการยกเลิก SZV-M สำหรับพนักงานพิเศษ

Vesna LLC ใช้ระบบภาษีที่เรียบง่าย ในเดือนพฤษภาคม 2559 ผู้ดูแลระบบ A.V. ถูกไล่ออกจากองค์กร ดิมิเทรียวา. และในเดือนมิถุนายนพนักงานก็ได้รับเงิน เงินชดเชย. นักบัญชีส่ง SZV-M สำหรับเดือนมิถุนายนให้กับผู้ถูกไล่ออกโดยไม่ตั้งใจ ความไม่ถูกต้องถูกค้นพบเมื่อวันที่ 4 กรกฎาคม จากนั้นนักบัญชีได้ออกแบบฟอร์มยกเลิกให้กับพนักงาน และรวมข้อมูลเฉพาะใน A.V. มิทรีเยฟ.

หากคุณให้ข้อมูลพนักงานไม่ถูกต้อง - TIN, SNILS, ชื่อเต็ม

สิ่งที่นักบัญชีลืมไป TIN ไม่ใช่รายละเอียดบังคับของแบบฟอร์ม SZV-M ดังนั้นหากคุณไม่มีหมายเลขประจำตัวพนักงาน คุณไม่จำเป็นต้องรวมไว้ในรายงาน มันจะไม่ผิดพลาด แต่หากระบุตัวเลขไม่ถูกต้องก็ควรแก้ไข ข้อมูลที่เหลือเกี่ยวกับพนักงานจะต้องอยู่ในแบบฟอร์ม พวกเขายังต้องได้รับการแก้ไขหากผิด

ในบันทึกคุณสามารถค้นหา TIN ของแต่ละบุคคลได้จากเว็บไซต์ของ Federal Tax Service of Russia nalog.ru ในส่วน "บริการทั้งหมด" / "ค้นหา TIN" ในการดำเนินการนี้ คุณจะต้องมีรายละเอียดหนังสือเดินทางของพนักงาน หากไม่มี TIN แสดงว่ายังไม่ได้กำหนดให้กับพนักงาน จากนั้นพนักงานควรติดต่อ Federal Tax Service ด้วยตนเองเพื่อขอหมายเลข

วิธีการแก้ไขข้อผิดพลาดส่งแบบฟอร์มเสริม SZV-M พร้อมรหัส “เพิ่มเติม” ระบุข้อมูลที่ถูกต้องสำหรับพนักงานที่มีข้อมูลไม่ถูกต้องในตอนแรก ไม่จำเป็นต้องป้อนพนักงานคนอื่น

ให้เราระลึกว่าก่อนหน้านี้ ในการอธิบายด้วยวาจา ผู้เชี่ยวชาญกองทุนบำเหน็จบำนาญกำหนดให้ส่งแบบฟอร์มสองแบบตามข้อมูลที่ผิดพลาด: การยกเลิกและการเสริม ขอย้ำอีกครั้งว่ามีเพียงแบบฟอร์มที่มีรหัส "เพิ่มเติม" เท่านั้นก็เพียงพอแล้ว คอนโทรลเลอร์จะแทนที่ข้อมูลเก่าด้วยข้อมูลใหม่ทันที ไม่จำเป็นต้องยกเลิกข้อมูลที่ไม่ถูกต้อง

จุดที่ต้องให้ความสนใจเป็นพิเศษ:

- หากต้องการรวมพนักงานที่หายไปในรายงาน ให้ส่งแบบฟอร์มเสริม SZV-M ไปยังกองทุนบำเหน็จบำนาญพร้อมรหัส "เพิ่มเติม" และทำเครื่องหมายเฉพาะพนักงานที่ถูกลืมในตอนแรกเท่านั้น

- หากคุณต้องการลบพนักงานเพิ่มเติมออกจาก SZV-M เดิม ให้เตรียมรายงานการยกเลิกในรูปแบบ "ยกเลิก" และเพิ่มพลเมืองที่มีการส่งข้อมูลโดยไม่ได้ตั้งใจ

- คุณสามารถแก้ไขรายงานโดยไม่ต้องเสียค่าปรับจนถึงวันที่ 10 ของเดือนถัดจากเดือนที่รายงานเท่านั้น หลังจากนั้นกองทุนจะปรับ 500 รูเบิลสำหรับพนักงานแต่ละคนที่มีข้อมูลผิดพลาด ค่าปรับเดียวกันนี้สำหรับแต่ละคนที่ไม่รวมอยู่ในแบบฟอร์ม

เริ่มตั้งแต่เดือนเมษายน 2559 องค์กรและผู้ประกอบการแต่ละรายส่งรายงานใหม่ไปยังกองทุนบำเหน็จบำนาญแห่งรัสเซียในรูปแบบ SZV-M เอกสารนี้จัดทำขึ้นหากบริษัทมีพนักงานซึ่งความสัมพันธ์ในการจ้างงานมีหลักประกันตามสัญญา และด้วยเหตุนี้ จะมีการจ่ายเบี้ยประกันให้พวกเขา

แต่จะเกิดอะไรขึ้นหากบริษัทไม่ดำเนินธุรกิจในช่วงระยะเวลารายงาน? เตรียมการรายงานเป็นศูนย์ใช่ไหม และจำเป็นต้องจัดทำรายงานดังกล่าวแก่ผู้ประกอบการแต่ละรายหรือไม่? ค้นหาคำตอบสำหรับคำถามเหล่านี้และคำถามอื่นๆ ในหัวข้อนี้ในเอกสารเผยแพร่นี้

“ศูนย์” ไม่ได้หมายความว่าเป็นทางเลือก

ฉันจำเป็นต้องผ่านศูนย์ SZV-M หรือไม่ คำถามมีความเกี่ยวข้องทันทีหลังจากการปรากฏของรายงานประเภทนี้ อนุมัติโดยมติคณะกรรมการกองทุนบำเหน็จบำนาญเมื่อเดือนกุมภาพันธ์ 2559 รูปแบบใหม่รายงานที่ต้องส่งเข้ากองทุนบำเหน็จบำนาญทุกเดือน แบบฟอร์มนี้ดำเนินต่อไปในปี 2561

ใครควรต้องรายงานในแบบฟอร์ม SZV-M

- พนักงานทุกคนที่สัญญาจ้างงานยังคงดำเนินการในเดือนที่รายงานหรือสรุปสัญญาใหม่

- บุคคลที่ทำสัญญาทางแพ่งด้วยในเดือนที่รายงานหรือยังคงมีผลอยู่ ตัวอย่างเช่น, เรากำลังพูดถึงเกี่ยวกับเกรดเฉลี่ยซึ่งกำหนดการปฏิบัติงานหรือการให้บริการภายใต้คำสั่งลิขสิทธิ์หรือทางวิทยาศาสตร์และค่าตอบแทนที่จ่ายให้กับพวกเขานั้นขึ้นอยู่กับเงินสมทบประกัน

และแม้ว่าองค์กรจะระงับการดำเนินงานเป็นระยะเวลาหนึ่งโดยไม่จ่ายค่าจ้างพนักงาน ภาระผูกพันในการส่ง SZV-M ก็ยังเป็นสิ่งที่จำเป็น เพราะแม้ในภาวะขาดค่าจ้างชั่วคราว พนักงานก็ยังคงเป็นผู้ประกันตน

Zero SZV-M หากผู้อำนวยการทั่วไปเป็นผู้ก่อตั้งเพียงคนเดียว

จำเป็นต้องมี SZV-M เป็นศูนย์ในปี 2561 หรือไม่ หากผู้อำนวยการขององค์กรหรือองค์กรเป็นผู้ก่อตั้งบริษัทเพียงคนเดียว ใช่ ในกรณีนี้ จะต้องรายงานในแบบฟอร์มนี้

กองทุนบำเหน็จบำนาญแห่งรัสเซียอธิบายว่าทำไมจึงจำเป็นต้องส่ง SZV-M สำหรับผู้อำนวยการผู้ก่อตั้งโดยไม่มีเงินเดือน

เนื่องจากตามกฎหมายแล้วถือว่าผู้อำนวยการถือเป็นลูกจ้างในสถานการณ์ดังกล่าว เขาไม่จำเป็นต้องทำสัญญา หรือมากกว่านั้นเขาไม่สามารถทำข้อตกลงกับตัวเองได้ แต่ถึงแม้จะไม่มีสิ่งนี้เขาก็ยังเป็นหน่วยแรงงานอย่างเป็นทางการในบริษัทของเขา ค้นหารายละเอียดเกี่ยวกับเรื่องนี้ในจดหมายของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียลงวันที่ 05/06/2559 ฉบับที่ 08-22/6356

แต่มี เป็นกรณีพิเศษเมื่อคุณไม่จำเป็นต้องทาน SZV-M คือเมื่อไม่มีพนักงานในองค์กร กิจกรรมในองค์กรจึงหยุดลง และเงื่อนไขข้างต้น: กรรมการและผู้ก่อตั้งเป็นบุคคลเดียวกันซึ่งไม่ได้จดทะเบียนตามสัญญาจ้างงานหรือเกรดเฉลี่ย

Zero SZV-M ในปี 2561 สำหรับผู้ประกอบการรายบุคคล

สำหรับศูนย์ SZV-M ในปี 2561 ที่เกี่ยวข้องกับผู้ประกอบการแต่ละราย ก็มีคุณสมบัติบางอย่างและคุณสมบัติที่สำคัญมากเช่นกัน ดังนั้นหากผู้ประกอบการรายบุคคลไม่มีพนักงาน เขาก็ไม่จำเป็นต้องส่งรายงานเหล่านี้ไปยังกองทุนบำเหน็จบำนาญเลย

แต่หากมีลูกจ้างจ้างหรือเมื่อมีการใช้แรงงานของบุคคลที่สามและมีการทำสัญญาทางแพ่งกับพวกเขา จำเป็นต้องส่งข้อมูลสำหรับบุคคลเหล่านี้ในแบบฟอร์ม SZV-M

หากคุณยังคงส่งแบบฟอร์ม SZV-M ที่ไม่ใช่ศูนย์ อย่าลืมให้สำเนาแก่พนักงานของคุณ รายงาน SZV-M.

สำเนา SZV-M สำหรับพนักงาน

ในศิลปะ มาตรา 11 ข้อ 4 ของกฎหมายหมายเลข 27-FZ “เกี่ยวกับการบัญชีส่วนบุคคล” ได้รับการแก้ไขตั้งแต่ปี 2560 ตามนวัตกรรมต่างๆ นายจ้างมีหน้าที่ต้องจัดเตรียมสำเนาแบบฟอร์มการรายงานทั้งหมดให้ลูกจ้างในสองกรณี:

- หากพนักงานเขียนข้อความขอสำเนาการรายงาน

- ถ้าลูกจ้างลาออก

นอกจากนี้ยังมีกำหนดเวลาในการจัดเตรียมสำเนารายงานด้วย:

- สูงสุด 5 วันหลังจากได้รับใบสมัครจากพนักงาน

- ในวันที่เลิกจ้างหรือเลิกสัญญา

ไม่ควรมอบสำเนาแบบฟอร์มรายงาน SZV-M ทั้งหมดให้กับพนักงานไม่ว่าในกรณีใด สิ่งนี้เกี่ยวข้องกับสิ่งนั้น ว่าแบบฟอร์ม SZV-M มีข้อมูลส่วนบุคคลของพนักงานคนอื่น ๆ (นามสกุล, ชื่อ, นามสกุล, TIN) และโดยไม่ได้รับความยินยอมจากพวกเขา ห้ามมิให้ถ่ายโอนข้อมูลดังกล่าว ดังนั้นพนักงานจะต้องได้รับสารสกัด SZV-M ที่ออกให้กับบุคคลใดบุคคลหนึ่งโดยเฉพาะ

ในหน้านี้คุณจะพบกับ คำแนะนำโดยละเอียดหลังจากกรอกแบบฟอร์ม SZV-M แล้ว คุณสามารถดาวน์โหลดแบบฟอร์มและตัวอย่างการกรอกเอกสารนี้ได้

ในปีนี้ มีรูปแบบการรายงานใหม่ต่อกองทุนบำเหน็จบำนาญปรากฏ - SZV-M ซึ่งทำให้เกิดคำถามมากมายแล้ว ตั้งแต่เดือนเมษายน 2559 นายจ้างทุกคนจะต้องรายงานตัวลูกจ้างแต่ละคน จะทำอย่างไรหากไม่มีพนักงานภายใต้สัญญาจ้างงาน? เรามาดูปัญหานี้กันต่อไป

SZV-M: เหตุใดจึงจำเป็น

แบบฟอร์มนี้ออกแบบมาเพื่อบันทึกผู้รับบำนาญที่ดำเนินการต่อเป็นหลัก กิจกรรมแรงงาน. ดังที่ทราบกันดีว่าพวกเขาจะระงับการจัดทำดัชนีเงินบำนาญหากรายได้เกินระดับที่กำหนด หากบริษัทของคุณไม่มีการจ้างงานผู้เกษียณอายุ ไม่ได้หมายความว่าคุณได้รับการยกเว้นจากการรายงาน เป้าหมายอีกประการหนึ่งที่พนักงานกองทุนบำเหน็จบำนาญติดตามคือการได้รับข้อมูลล่าสุดเกี่ยวกับพนักงาน สิ่งนี้ใช้กับพนักงาน:

- ดำเนินการภายใต้สัญญาจ้างงาน

- ทำงานภายใต้สัญญาทางแพ่ง

คุณสมบัติอีกประการหนึ่งของการรายงานนี้คือจะต้องส่ง ณ สถานที่จดทะเบียนของผู้ประกอบการแต่ละรายหรือนิติบุคคล

SZV-M หมายถึงการส่งข้อมูลที่เชื่อถือได้เกี่ยวกับผู้ประกันตน แบบฟอร์มการรายงานนี้ประกอบด้วย 4 ส่วน:

- ข้อกำหนด

- ข้อมูลเกี่ยวกับรอบระยะเวลาการรายงาน

- ประเภทแบบฟอร์ม

- ข้อมูลพนักงาน

ในวันที่ 10 พฤษภาคมปีนี้ หัวหน้าองค์กรและผู้ประกอบการจะต้องส่งแบบฟอร์มนี้เป็นครั้งแรกในไตรมาสแรก นี่คือความยากประการแรกของการส่งผลงาน แบบฟอร์มใหม่.

แบบฟอร์มประเภท SZV-M

ในรัสเซียต้นเดือนพฤษภาคมจะมีวันหยุดติดต่อกันหลายวัน ดังนั้นจึงควรส่งเอกสารล่วงหน้า อย่างไรก็ตามที่นี่คุณต้องคำนึงถึงความแตกต่างเล็กน้อยซึ่งจะเข้าใจได้ง่ายขึ้นด้วยตัวอย่าง บริษัทตัดสินใจรายงานต่อกองทุนบำเหน็จบำนาญล่วงหน้า - วันที่ 21 เมษายน กฎหมายไม่ได้ห้าม แต่ในวันที่ 27 เมษายนผู้จัดการจะรับพนักงานใหม่ซึ่งมีการทำสัญญาจ้างงานด้วย

เมื่อมองแวบแรก สถานการณ์หยุดชะงัก: ณ เวลาที่ส่งมอบ SZV-M บริษัทมีพนักงานน้อยกว่าจริงเมื่อสิ้นสุดไตรมาส กฎหมายบำนาญได้พิจารณาผ่านประเด็นนี้แล้ว และในส่วนที่สาม คุณสามารถเลือกประเภทของแบบฟอร์มเอกสารได้:

- ภายใต้รหัส "เอาท์พุท" จะมีรายงานที่ส่งเป็นครั้งแรกในช่วงเวลานั้น

- “เพิ่มเติม” เป็นแบบฟอร์มเสริมที่ยื่นเมื่อจ้างพนักงานใหม่

- หากคุณทำผิดพลาดในเอกสารต้นฉบับ คุณต้องเลือกแบบฟอร์ม "ยกเลิก" ในส่วนที่สาม

ดังนั้นบริษัทตามตัวอย่างข้างต้นจะต้องส่งรายงานอีกครั้งพร้อมรหัส “เพิ่มเติม” ผู้เชี่ยวชาญแนะนำว่าในส่วนที่สี่ของเอกสาร SZV-M เพิ่มเติม ระบุไม่เพียงแต่ข้อมูลเกี่ยวกับพนักงานใหม่ แต่ยังป้อนข้อมูลทั้งหมดที่ส่งไปยังกองทุนบำเหน็จบำนาญก่อนหน้านี้อีกครั้งด้วย หากคุณไม่ได้วางแผนที่จะขยายพนักงาน คุณสามารถสอบ SZV-M ล่วงหน้าได้ บริษัทที่กำลังรับสมัครพนักงานไม่ควรเร่งรีบในการยื่นเอกสาร แต่ให้ดำเนินการเมื่อสิ้นสุดระยะเวลาเท่านั้น

อาจเกิดปัญหากับแบบฟอร์มการยกเลิก ยังคงมีข้อถกเถียงเกี่ยวกับวิธีการกรอก หลายคนเชื่อว่ารายงานดังกล่าวควรแก้ไขข้อผิดพลาดทั้งหมดและให้ข้อมูลที่เป็นปัจจุบันและเชื่อถือได้ ในทางตรงกันข้าม บริษัท เอาท์ซอร์สแนะนำให้ป้อนเฉพาะข้อมูลที่ต้องลบออกจากฐานข้อมูลกองทุนบำเหน็จบำนาญ เช่น หากพนักงานลาออกก่อนไตรมาสแรกแต่ถูกกรอกแบบฟอร์มเดิมโดยไม่ได้ตั้งใจ

ข้อมูลเพิ่มเติมเกี่ยวกับส่วนที่ 4

ดังนั้นเราจึงมาถึงส่วนที่เป็นที่ถกเถียงกันมากที่สุดในวันนี้ หากทุกอย่างชัดเจนในสองส่วนแรกของแบบฟอร์ม SZV-M ใหม่ ให้ป้อนเฉพาะรายละเอียดและข้อมูลมาตรฐานเกี่ยวกับช่วงเวลาเท่านั้น ส่วนที่สามและสี่ก็อาจทำให้เกิดคำถามมากมาย

ส่วนที่สี่ของเอกสารการรายงานใหม่มีไว้สำหรับป้อนข้อมูลเกี่ยวกับพนักงานของบริษัท จะต้องระบุ:

- นามสกุล;

- ชื่อเต็ม;

- นามสกุล;

- จำนวนใบรับรองการประกันบำนาญ (SNILS)

- TIN (อนุญาตให้ใช้เครื่องหมายขีดกลางหากนายจ้างไม่มีโอกาสค้นหาหมายเลขส่วนบุคคลนี้)

มีการป้อนข้อมูลสำหรับพนักงานแต่ละคนที่มีการสรุปหรือยุติสัญญาจ้างงาน (หรือทางแพ่ง) ในช่วงระยะเวลารายงาน รวมถึงสำหรับผู้ที่เคยมีความสัมพันธ์ตามสัญญากับผู้ประกอบการแต่ละรายหรือนิติบุคคล

สัญญากฎหมายแพ่งหมายถึง:

- ในการให้บริการ

- การปฏิบัติงาน

ดังนั้นในแบบฟอร์ม SZV-M จำเป็นต้องระบุทุกคนที่ได้รับการจ่ายเงินสมทบเข้ากองทุนบำเหน็จบำนาญสำหรับรอบระยะเวลารายงานหรือผู้ที่ทำสัญญากับใคร เรื่องนี้ทำให้เกิดคำถามมากมายเกี่ยวกับ การเติมที่ถูกต้องส่วนนี้.

จะทำอย่างไรถ้ามีการหักเงินกับพนักงานที่ถูกไล่ออก

เนื่องจากความสับสนของถ้อยคำในส่วนที่สี่จึงซ่อนความแตกต่างหลายประการไว้ ตัวอย่างเช่น นักบัญชีจำนวนมากยังคงประสบปัญหา: จำเป็นหรือไม่ที่จะต้องระบุในพนักงาน SZV-M ที่ซึ่งความสัมพันธ์ตามสัญญาถูกยกเลิกก่อนที่จะเริ่มรอบระยะเวลาการรายงาน? ดูเหมือนว่าคำตอบนั้นชัดเจน - ไม่ แต่บางครั้งการจ่ายเงินชดเชยจะตกตรงกับช่วงเวลาที่จัดทำรายงาน ในกรณีนี้จะเป็นอย่างไร?

คำอธิบายกฎหมายระบุว่าส่วนที่สี่รวมเฉพาะข้อมูลเกี่ยวกับพนักงานที่มี (หรือมี) ข้อตกลงที่มีอยู่กับผู้ถือกรมธรรม์ ดังนั้นใน ตัวอย่างข้างต้นไม่จำเป็นต้องรวมพนักงานดังกล่าวไว้ใน SZV-M

จะทำอย่างไรถ้าบริษัทไม่ดำเนินการ

เมื่อตอบคำถามนี้จำเป็นต้องชี้แจงว่าพนักงานรวมอยู่ในนั้นหรือไม่ หากในขณะที่ส่ง SZV-M บริษัทมีสัญญาสำหรับพนักงานตั้งแต่หนึ่งคนขึ้นไป จะต้องส่งแบบฟอร์ม อย่างไรก็ตาม ไม่สามารถหักเงินได้หากพนักงานลาพักร้อน:

- ไม่มีเนื้อหา

- สำหรับการดูแลเด็ก

ด้วยสัญญาทางแพ่งที่ถูกต้องแม้ว่าจะไม่มีการโอนค่าตอบแทนภายในกรอบการทำงาน แต่ก็จำเป็นต้องระบุผู้เชี่ยวชาญที่ได้รับการว่าจ้างใน SZV-M ด้วย

ดังนั้นองค์กรที่ระงับกิจกรรมของตนเนื่องจากวิกฤตหรือเหตุผลอื่น ๆ จะต้องส่งเอกสารตามแบบฟอร์มที่กำหนดไปยังกองทุนบำเหน็จบำนาญทันที

ซีโร่ SZV-M

ลองพิจารณาอีกตัวอย่างหนึ่ง หากบริษัทมีอยู่เฉพาะบนกระดาษและพนักงานของบริษัทมีบุคคลหนึ่งคน - กรรมการ ไม่มีการสรุปสัญญาจ้างงานกับเขา และไม่มีพนักงานคนอื่น จะทำอย่างไรในกรณีนี้?

สถานการณ์ข้างต้นทำให้เกิดความขัดแย้งอย่างมากระหว่างผู้เชี่ยวชาญและพนักงานกองทุนบำเหน็จบำนาญ ในกรณีนี้ ทุกคนสามารถตีความกฎหมายได้ในแบบของตนเอง ประการหนึ่งไม่มีประโยชน์ในการยื่นรายงานเนื่องจากข้อตกลงยังไม่เสร็จสิ้น ในทางกลับกัน ถ้าเราถือว่าผู้อำนวยการเป็นผู้รับบำนาญ ก็ถือว่าเขาทำงานอยู่จริงๆ

Elena Kulakova (ผู้เชี่ยวชาญของ SBK Kontur) เป็นที่รู้จักของนักบัญชีหลายคนเชื่อว่าไม่จำเป็นต้องส่งแบบฟอร์มศูนย์ในสถานการณ์ที่อธิบายไว้ดังนั้นจึงไม่จำเป็นต้องส่งรายงานไปยังกองทุนบำเหน็จบำนาญเลย

พนักงานสามัญของกองทุนบำเหน็จบำนาญยืนยันว่าคุณไม่ควรพึ่งพาความคิดเห็นของ Elena เพราะผู้ถือกรมธรรม์ทุกคนจะต้องส่งข้อมูลเกี่ยวกับกิจกรรมของตนในเวลาที่เหมาะสม เพื่อเป็นทางออกจากสถานการณ์นี้ พวกเขาเสนอสัญญาสรุปกับผู้จัดการ ซึ่งในตัวมันเองฟังดูไร้สาระ โดยเฉพาะอย่างยิ่งหากผู้ถือกรมธรรม์เป็นผู้ประกอบการรายบุคคลหรือผู้ก่อตั้ง LLC

ข่าวล่าสุดจากกองทุนบำเหน็จบำนาญแห่งรัสเซีย

กองทุนบำเหน็จบำนาญยุติข้อพิพาทของผู้เชี่ยวชาญ บนเว็บไซต์ทางการของเรื่องนี้ หน่วยงานของรัฐเพื่อรอการส่งรายงานฉบับแรก มีการโพสต์ข้อมูลเพื่อชี้แจงปัญหาของ SZV-M เป็นศูนย์

กรรมการของบริษัทซึ่งเป็นผู้ก่อตั้งด้วยจะถือเป็นพนักงาน ข้อมูลเกี่ยวกับเรื่องนี้จะต้องรวมอยู่ในแบบฟอร์มรายงาน จดหมายของกองทุนบำเหน็จบำนาญลงวันที่ 15 มีนาคม 2016 อธิบายว่าแม้จะไม่มีสัญญาจ้างงาน แต่บริษัทก็มีความสัมพันธ์กับผู้จัดการซึ่งอยู่ภายใต้กฎหมายการรายงานของ SZV-M

ต้องส่งเอกสารไปยังกองทุนบำเหน็จบำนาญทั้งในกรณีที่ผู้อำนวยการได้รับเงินเดือนรายเดือนหรือเปอร์เซ็นต์ของกำไรและในสถานการณ์ที่ไม่ได้ทำกิจกรรมจริง แม้แต่หัวหน้าของ บริษัท ที่ "แช่แข็ง" ก็ทำหน้าที่ของเขาให้สำเร็จ - เขาส่งรายงานให้ เจ้าหน้าที่ภาษีและกองทุนมีความรับผิดชอบทางการเงิน แม้ว่าหน้าที่ของผู้อำนวยการจะดำเนินการโดยผู้ก่อตั้งองค์กรเพียงคนเดียว แต่เขาก็ยังอยู่ในผู้ประกันตนซึ่งข้อมูลจะถูกส่งไปยังกองทุนบำเหน็จบำนาญ

ไม่มีเหตุผลสำหรับการยกเว้นจากการรายงานในรูปแบบนี้สำหรับองค์กรใดๆ ในรัสเซีย หากคุณไม่ส่งรายงานตรงเวลาหรือระบุข้อมูลที่เป็นเท็จ พนักงานกองทุนบำเหน็จบำนาญมีสิทธิ์ที่จะปรับคุณ 500 รูเบิล สำหรับข้อมูลที่ผิดพลาดแต่ละรายการ การพลาดเวลายื่นจะเท่ากับการปกปิดพนักงานและมีโทษปรับ (ในจำนวนเดียวกับข้อผิดพลาด)

โปรดจำไว้ว่าเฉพาะในเดือนพฤษภาคม 2559 จะต้องส่งรายงานในช่วง 4 เดือนที่ผ่านมา ระยะเวลาการรายงานครั้งต่อไปจะเริ่มในเดือนมิถุนายน SZV-M จะต้องกรอกทุกเดือนและส่งภายในวันที่สิบของเดือนถัดจากเดือนที่รายงาน คุณสามารถเลือกวิธีใดวิธีหนึ่งในการส่งข้อมูลไปยังกองทุนบำเหน็จบำนาญ:

- ในรูปแบบกระดาษ - สำหรับบริษัทขนาดเล็กที่มีพนักงานน้อยกว่า 25 คนเท่านั้น

- เอกสารอิเล็กทรอนิกส์ – นี่คือวิธีที่องค์กรต่างๆ สามารถนำเสนอได้ ในเวลาเดียวกัน บริษัทที่มีพนักงานมากกว่า 25 คนรายงานในลักษณะนี้เท่านั้น

มีข้อเสนอพิเศษสำหรับผู้เยี่ยมชมเว็บไซต์ของเรา - คุณสามารถรับคำแนะนำจากทนายความมืออาชีพได้ฟรี เพียงฝากคำถามไว้ในแบบฟอร์มด้านล่าง

การส่งรายงานเป็นศูนย์เป็นอีกขั้นตอนหนึ่งในการควบคุมองค์กรและผู้ประกอบการแต่ละรายให้เข้มงวดยิ่งขึ้น การเปลี่ยนแปลงกฎหมายภาษีและเงินบำนาญทำให้การชำระบัญชีบริษัทที่ไม่ได้ดำเนินธุรกิจง่ายกว่าการรักษาบัญชีไว้

สำหรับนายจ้างทุกคนการรายงานต่อกองทุนบำเหน็จบำนาญเป็นสิ่งจำเป็นอย่างไรก็ตามเนื่องจากกองทุนบำเหน็จบำนาญไม่ได้ให้คำแนะนำในทางปฏิบัติในการกรอกแบบฟอร์ม SZV-M ผู้รับผิดชอบขณะที่กรอกแบบฟอร์ม คำถามมากมายก็ปรากฏขึ้นทันที หนึ่งในคำถามเหล่านี้คือจำเป็นต้องจัดเตรียมแบบฟอร์ม SZV-M หรือไม่หากบริษัทไม่ได้ดำเนินกิจกรรมใดๆ อะไรคือความแตกต่างในการเตรียมการรายงานเป็นศูนย์และกำหนดเวลาในการส่งหากจำเป็น ในบทความนี้เราจะพยายามทำความเข้าใจปัญหานี้อย่างละเอียดและตอบทุกคำถามที่นักบัญชีและนายจ้างมี

ดูแลรักษาบัญชีและ การบัญชีภาษีในองค์กรเป็นงานที่ซับซ้อนและลำบากมาก นี่เป็นเพราะความจริงที่ว่าในสหพันธรัฐรัสเซียมีการแก้ไขกฎหมายปัจจุบันหรือข้อบังคับต่างๆ เป็นระยะๆ ซึ่งเป็นผลมาจากการที่ผู้เสียภาษีและนายจ้างมีภาระหน้าที่ใหม่ในการจัดทำรายงานภาคบังคับต่อ Federal Tax Service ซึ่งเป็นงบประมาณพิเศษ กองทุนหรือหน่วยงานกำกับดูแลอื่น ๆ

เมื่อปีที่แล้วกองทุนบำเหน็จบำนาญได้แนะนำรูปแบบใหม่ SZV-M "ข้อมูลเกี่ยวกับผู้ประกันตน" ซึ่งมีจุดประสงค์เพื่อแทนที่การรายงานประเภทดังกล่าวเช่น RSV-1 และการบัญชีส่วนบุคคลบางรูปแบบ

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

การปรากฏตัวของแบบฟอร์มใหม่เกิดจากการที่ในเดือนกุมภาพันธ์ปีที่แล้วรัฐตัดสินใจที่จะไม่จัดทำดัชนีสิทธิประโยชน์เงินบำนาญของผู้รับบำนาญที่ทำงานอย่างเป็นทางการ เพื่อช่วยพลเมืองวัยเกษียณคนอื่น ๆ จากการเยี่ยมชมสาขากองทุนบำเหน็จบำนาญและระบุผู้รับบำนาญที่ทำงานได้อย่างรวดเร็วจึงมีการพัฒนาแบบฟอร์มที่นายจ้างมีหน้าที่ต้องส่งไปยังกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย ณ สถานที่ที่ลงทะเบียนเป็นรายเดือนและ ระบุพลเมืองทุกคนที่เขามีความสัมพันธ์ในการจ้างงานด้วย เท่านั้น ผู้ประกอบการแต่ละรายที่ไม่มีพนักงาน.

ฉันจำเป็นต้องส่งแบบฟอร์ม Zero SZV-M หรือไม่

ใน กฎหมายของรัฐบาลกลางไม่มีความคิดเห็นเกี่ยวกับปัญหานี้ อย่างไรก็ตามเป็นที่น่าสังเกตว่าจะต้องจัดให้มีการคำนวณ RSV-1 ไม่ว่าในกรณีใด ๆ ไม่ว่าจะมีกิจกรรมที่ใช้งานอยู่หรือไม่มีการทำงานในองค์กรเลยก็ตาม

ปัญหานี้มีความเกี่ยวข้องมากหลังจากการแนะนำแบบฟอร์มใหม่ และจนถึงขณะนี้ยังไม่มีการแถลงอย่างเป็นทางการในเรื่องนี้ สิ่งเดียวที่กองทุนบำเหน็จบำนาญได้รับคำแนะนำคือ โดยไม่คำนึงถึงการชำระเงินภายใต้ข้อตกลงการจ้างงาน (หรือ GPC) การกระทำนี้ยังคงมีผลบังคับใช้และภาระผูกพันของพลเมืองต่อบริษัทยังคงอยู่ ดังนั้นจึงจำเป็นต้องจัดเตรียมแบบฟอร์ม SVZ-M เนื่องจากแม้ในช่วงเวลาดังกล่าว พนักงานยังคงเป็นผู้ประกันตน:

ลองดูแต่ละกรณีที่ทำให้เกิดคำถามมากที่สุดในหมู่นายจ้าง:

- หากผู้ก่อตั้งเพียงคนเดียวเป็นผู้อำนวยการทั่วไป จำเป็นต้องผ่านศูนย์ SZV-M ในปี 2560 หรือไม่? ในกรณีนี้เราสามารถพูดได้อย่างชัดเจนว่าจะต้องส่งรายงาน ความจริงก็คือผู้อำนวยการจะถือเป็นลูกจ้างและหน่วยแรงงานอย่างเป็นทางการโดยอัตโนมัติ ข้อยกเว้นคือสถานการณ์ที่องค์กรไม่มีพนักงานและกิจกรรมถูกระงับ และผู้อำนวยการและผู้ก่อตั้งเป็นบุคคลเดียวกัน ในกรณีนี้ คุณไม่จำเป็นต้องจัดทำรายงาน

- การรายงานเป็นศูนย์สำหรับผู้ประกอบการแต่ละราย หากผู้ประกอบการไม่มีพนักงาน แสดงว่าศูนย์ SZV-M จะไม่ยอมแพ้

นอกเหนือจากข้อยกเว้นข้างต้นแล้ว ควรคำนึงถึงความแตกต่างบางประการที่อาจเกิดขึ้นเมื่อเตรียมการรายงานเป็นศูนย์

วิธีการสมัครศูนย์ SZV-M

หากยังคงมีภาระผูกพันในการจัดเตรียมแบบฟอร์มเป็นศูนย์ แบบฟอร์มนั้นจะถูกกรอกด้วยวิธีมาตรฐาน ยกเว้นในกรณีที่ไม่มีการชำระเงินภายใต้ข้อตกลงการจ้างงาน รายงานนี้จัดทำขึ้นเป็นรายงานเบื้องต้นโดยระบุระยะเวลาในการส่งและรายละเอียดทั้งหมดขององค์กรที่จัดทำแบบฟอร์ม

แบบฟอร์มประกอบด้วยรายละเอียดของพนักงานที่มีข้อตกลงการจ้างงานด้วย แต่ไม่ได้ระบุจำนวนเงินที่ชำระ

บทสรุป

โดยทั่วไปขั้นตอนการกรอก SZV-M เป็นศูนย์นั้นง่ายมากและไม่ต้องใช้ทักษะพิเศษ เพื่อให้งานนี้ง่ายขึ้น คุณสามารถใช้เฉพาะทางได้ ซอฟต์แวร์ซึ่งมีให้บริการฟรีบนพอร์ทัลอย่างเป็นทางการของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย

จำเป็นต้องรวมผู้อำนวยการผู้ก่อตั้งไว้ในรายงาน SZV-M "ศูนย์" หรือไม่ หากเขาไม่ได้รับการชำระเงินจากบริษัทของเขา ประการแรก หนังสือกองทุนบำเหน็จบำนาญเลขที่ 08-22/6356 ลงวันที่ 6 พฤษภาคม 2559 ระบุถึงสิ่งที่จำเป็น แม้ว่าผู้อำนวยการจะไม่ได้ทำสัญญาจ้างงานกับองค์กรของเขาก็ตาม

แต่ตอนนี้สถานการณ์มีการเปลี่ยนแปลงอย่างมาก กระทรวงแรงงานและกองทุนบำเหน็จบำนาญออกจดหมายระบุว่า SZV-M สำหรับผู้อำนวยการผู้ก่อตั้งซึ่งไม่ได้รับเงินเดือนและไม่ได้ทำสัญญาจ้างงานไม่จำเป็นต้องส่งเลย จะทำอย่างไรตอนนี้? คุณควรปฏิบัติตามคำอธิบายอะไรบ้าง? ลองคิดดูสิ

การเปลี่ยนตำแหน่ง

ชี้แจงใหม่จากกระทรวงแรงงาน

อย่างไรก็ตาม ในหนังสือกระทรวงแรงงาน ลงวันที่ 07/07/2559 เลขที่ 21-3/10/B-4587 ลงนามโดยรัฐมนตรีช่วยว่าการกระทรวงการต่างประเทศ A.N. Pudov มีข้อสรุปที่แตกต่างไปจากเดิมอย่างสิ้นเชิง โดยเฉพาะเจ้าหน้าที่ตกลงว่ามีกรณีที่ กรรมการทั่วไปทำงานโดยไม่ได้สรุปสัญญาจ้างงานและไม่ได้รับค่าตอบแทนใดๆ จากองค์กร:

แต่เจ้าหน้าที่ยังเสริมด้วยว่าบริษัทประกันมีหน้าที่ต้องปฏิบัติตาม SZV-M เฉพาะในส่วนที่เกี่ยวข้องกับผู้ประกันตนที่ทำงานในองค์กรภายใต้สัญญาจ้างงานหรือกฎหมายแพ่ง และนี่ก็ใช้กับกรรมการที่เป็นผู้ก่อตั้งเพียงคนเดียวด้วย

ดังนั้นปรากฎว่าหากผู้อำนวยการทั่วไปซึ่งเป็นผู้ก่อตั้งเพียงคนเดียวไม่ได้เชื่อมต่อกับองค์กรตามสัญญาจ้างงานและไม่ได้รับการชำระเงินใด ๆ จาก บริษัท ดังนั้น SZV-M เพียงอย่างเดียวจะไม่สามารถส่งมอบให้เขาได้เลย ? และไม่จำเป็นต้องส่งรายงาน "ศูนย์" ไปยัง SZV-M และรวมเฉพาะผู้อำนวยการไว้ด้วยใช่ไหม ใช่ นี่คือข้อสรุปที่ตามมาจากจดหมายแสดงความคิดเห็นทุกประการ

ในเวลาเดียวกัน มีข้อแม้ว่าหากได้สรุปสัญญาจ้างงานกับผู้อำนวยการแล้ว จะต้องรวมผู้อำนวยการไว้ในรายงาน SZV-M ทุกเดือน แม้ว่ากรรมการจะไม่ได้รับค่าตอบแทนใดๆ ตามสัญญานี้ก็ตาม

ชี้แจงใหม่จากกองทุนบำเหน็จบำนาญ

เมื่อทราบเกี่ยวกับตำแหน่งของกระทรวงแรงงานแล้ว กองทุนบำเหน็จบำนาญของรัสเซียก็เปลี่ยนความคิดเห็นแทบจะในทันที ระบุโดย

ขณะนี้ในจดหมายฉบับใหม่ของกองทุนบำเหน็จบำนาญลงวันที่ 13 กรกฎาคม 2559 เลขที่ LCh-08-26/9856 มีข้อความว่า ผู้ก่อตั้งแต่เพียงผู้เดียว– หัวหน้าองค์กร หากยังไม่ได้สรุปสัญญาจ้างงานหรือกฎหมายแพ่งกับผู้ก่อตั้ง ไม่จำเป็นต้องส่ง SZV-M นั่นคือกองทุนรับรู้ว่า SZV-M จำเป็นต้องรวมเฉพาะบุคคลที่ได้รับการสรุปการจ้างงานหรือสัญญากฎหมายแพ่งด้วย:

เราควรเชื่อจุดยืนใดของกองทุนบำเหน็จบำนาญรัสเซียตอนนี้? ในความเห็นของเรา ผู้ถือกรมธรรม์สามารถปฏิบัติตามจดหมายของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียลงวันที่ 13 กรกฎาคม 2559 เลขที่ LCH-08-26/9856 ได้อย่างปลอดภัย และไม่ต้องส่ง "ศูนย์" กับผู้อำนวยการคนเดียวอีกต่อไป เพราะตอนนี้จุดยืนของกองทุนสอดคล้องกับคำชี้แจงของกระทรวงแรงงานแล้ว แต่มีเพียงกระทรวงนี้เท่านั้นที่มีสิทธิ์ออกคำอธิบายอย่างเป็นทางการในประเด็นที่เกี่ยวข้องกับเบี้ยประกัน (มติของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 14 กันยายน 2552 ฉบับที่ 731)

ปฏิกิริยาการแบ่งดินแดนของกองทุนบำเหน็จบำนาญแห่งรัสเซีย

สำนักงานกลาง PFR ได้ส่งจดหมายหมายเลข LCH-08-26/9856 ลงวันที่ 13 กรกฎาคม 2016 ไปยังหน่วยงานในอาณาเขตทั้งหมด นั่นคือตอนนี้กองทุนท้องถิ่นจำเป็นต้องปฏิบัติตาม ตำแหน่งใหม่และไม่มีสิทธิ์เรียกร้องการนำเสนอ SVZ-M "ศูนย์" อีกต่อไป

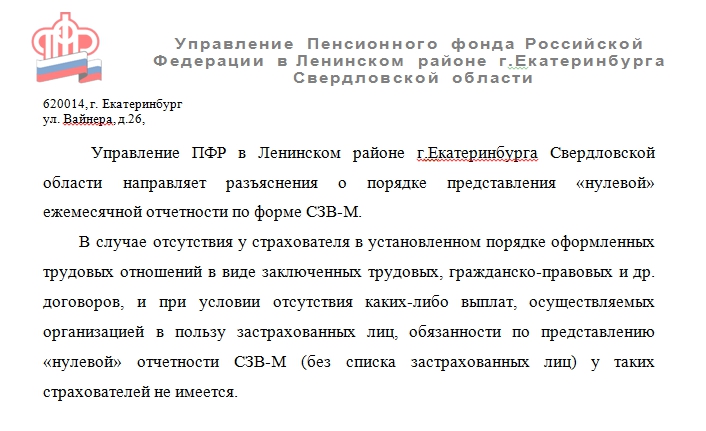

หน่วยงานอาณาเขตบางแห่งของกองทุนบำเหน็จบำนาญแห่งรัสเซียได้ตอบสนองต่อเรื่องนี้แล้ว ตัวอย่างเช่น สำนักงานกองทุนบำเหน็จบำนาญในเขต Leninsky ของ Yekaterinburg ภูมิภาค Sverdlovsk ได้ส่งจดหมายต่อไปนี้ไปยังผู้ถือกรมธรรม์เมื่อวันที่ 27 กรกฎาคม 2016:

เมื่อวันที่ 3 สิงหาคม สาขา PFR สำหรับเซนต์ปีเตอร์สเบิร์กและเขตเลนินกราดเผยแพร่ข้อมูลบนเว็บไซต์ว่า SZV-M ไม่ยอมแพ้:

- หากองค์กรไม่ได้ดำเนินกิจกรรมทางการเงินและเศรษฐกิจจะไม่มีพนักงานที่การจ้างงานหรือสัญญากฎหมายแพ่งยังคงมีผลในเดือนที่รายงาน การชำระเงินซึ่งขึ้นอยู่กับเงินสมทบประกันสำหรับการประกันบำนาญภาคบังคับ

- สำหรับผู้ก่อตั้งเพียงคนเดียวที่ปฏิบัติหน้าที่ของผู้จัดการในองค์กรที่ไม่ได้ดำเนินกิจกรรมทางการเงินและเศรษฐกิจ (เว้นแต่จะมีการสรุปสัญญาการจ้างงานหรือกฎหมายแพ่งกับผู้ก่อตั้ง)

แต่หน่วยงานอื่น ๆ ของกองทุนบำเหน็จบำนาญจะตอบสนองต่อคำชี้แจงใหม่อย่างไร น่าเสียดายที่ไม่สามารถคาดเดาสิ่งนี้ได้ เป็นไปได้ว่าพวกเขาจะยังต้องส่ง "ศูนย์" ต่อไปอีกระยะหนึ่ง แต่สิ่งนี้จะผิดกฎหมายอย่างแน่นอน

จะเป็นอย่างไรหากบริษัทมีการดำเนินงานอยู่?

ในทางปฏิบัติ กรณีเป็นเรื่องปกติเมื่อองค์กรไม่มีพนักงานและผู้จัดการผู้ก่อตั้งไม่ได้ทำสัญญาจ้างงานกับตัวเอง แต่ด้วยความพยายามของผู้อำนวยการคนนี้ องค์กรจึงดำรงอยู่และดำเนินกิจกรรมทางการเงินและเศรษฐกิจ (โดยเฉพาะการส่งรายงานและมีการเคลื่อนไหวในบัญชีธนาคาร) จำเป็นต้องยื่น SZV-M ให้กับผู้อำนวยการหรือไม่?

โปรดทราบ: บนเว็บไซต์ของ OPFR สำหรับเซนต์ปีเตอร์สเบิร์กและเขตเลนินกราดระบุว่าไม่สามารถส่ง SZV-M ให้กับผู้อำนวยการได้เฉพาะในกรณีที่ไม่ได้ดำเนินกิจกรรมทางการเงินและเศรษฐกิจ

แต่ไม่มีจดหมายจากกระทรวงแรงงานหรือจดหมายจากกองทุนบำเหน็จบำนาญไม่ได้พูดอะไรเกี่ยวกับข้อเท็จจริงที่ว่าหากมีการเคลื่อนไหวในบัญชี SZV-M จะต้องถูกส่งมอบให้กับผู้อำนวยการ นอกจากนี้จดหมายเหล่านี้ยังตั้งข้อสังเกตว่าวัตถุประสงค์ของการเก็บภาษีของเบี้ยประกันจะเกิดขึ้นเฉพาะในกรณีที่มีการชำระเงินจริงเท่านั้น เงินเพื่อประโยชน์ของบุคคล ตัวอย่างเช่นนี่เป็นข้อความที่ตัดตอนมาจากจดหมายฉบับใหม่จากกองทุนบำเหน็จบำนาญแห่งรัสเซีย