เมื่อถึงจุดคุ้มทุน การกำหนดจุดคุ้มทุน

บริษัทหลายแห่งใช้เทคนิคการวิเคราะห์ต่างๆ รวมถึงเทคนิคที่ยืมมาจากต่างประเทศ เพื่อจัดการรายได้และต้นทุน หนึ่งในนั้น การวิเคราะห์ CVP ที่ง่ายที่สุดและพบบ่อยที่สุด ซึ่งเกี่ยวข้องกับการประมาณจุดคุ้มทุน ด้วยการเรียนรู้การคำนวณอย่างง่าย คุณจะได้รับระบบการจัดการทางการเงินที่มีประสิทธิภาพพร้อมองค์ประกอบของการวางแผนเชิงกลยุทธ์

คุ้มทุน

จุดคุ้มทุน (BEP)– ปริมาณการขายที่กำไรของผู้ประกอบการเป็นศูนย์ กำไรคือความแตกต่างระหว่างรายได้ (TR – รายได้รวม) และค่าใช้จ่าย (TC – ต้นทุนทั้งหมด) วัดกันในแง่กายภาพหรือทางการเงิน ช่วยกำหนดจำนวนผลิตภัณฑ์ที่ต้องขาย (การบริการที่ดำเนินการ) เพื่อให้ครอบคลุมต้นทุน ณ จุดคุ้มทุน รายได้ครอบคลุมค่าใช้จ่าย หากเกินกว่านั้นบริษัทจะมีกำไร หากไม่บรรลุ บริษัทจะขาดทุน

เรียนผู้อ่าน! บทความของเราพูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีจะไม่เหมือนกัน

หากท่านต้องการทราบ วิธีแก้ปัญหาของคุณอย่างแน่นอน - ติดต่อแบบฟอร์มที่ปรึกษาออนไลน์ทางด้านขวาหรือโทรทางโทรศัพท์

มันรวดเร็วและฟรี!

แสดงถึงการประเมินความสัมพันธ์ระหว่างองค์ประกอบหลักสามประการทางคณิตศาสตร์และกราฟิก:

- กับ– ต้นทุนองค์กร

- ถาม– ปริมาณของผลิตภัณฑ์ที่ขาย (ในหน่วยธรรมชาติ)

- ปร- กำไร.

การคำนวณทั้งหมดจัดทำขึ้นโดยมีวัตถุประสงค์เพื่อ:

- กำหนดปริมาณการขายทางกายภาพและต้นทุนซึ่งไม่เพียง แต่จะชดเชย แต่ยังได้รับผลกำไรที่ต้องการอีกด้วย

- คาดการณ์ว่าจะได้กำไรเท่าใดหากทราบปริมาณการขาย

- ประเมินว่ากำไรจะตอบสนองต่อการเปลี่ยนแปลงของราคา ต้นทุน หรือปริมาณสินค้าอย่างไร

- สร้างโครงสร้างที่เหมาะสมที่สุดสำหรับกิจกรรมประเภทนี้

จะเริ่มตรงไหน?

คุณต้องตัดสินใจว่าต้นทุนใดคงที่และต้นทุนใดแปรผันได้ เนื่องจากเป็นส่วนประกอบบังคับสำหรับการคำนวณ

เงื่อนไขหลักสำหรับการดำเนินการวิเคราะห์ CVP คือการแบ่งต้นทุนองค์กรทั้งหมดออกเป็นสองกลุ่ม:

ตัวแปร(VC – ต้นทุนผันแปร) – ต้นทุน ปริมาณที่เปลี่ยนแปลงตามสัดส่วนการเพิ่มขึ้น (ลดลง) ของปริมาณการผลิต นั่นคือยิ่งคุณต้องผลิตผลิตภัณฑ์มากเท่าไร คุณจะต้องใช้จ่ายมากขึ้นเท่านั้น และในทางกลับกัน ซึ่งมักจะรวมถึงวัตถุดิบและวัสดุสิ้นเปลือง ผลิตภัณฑ์กึ่งสำเร็จรูป ค่าจ้างคนงาน เชื้อเพลิงและไฟฟ้าเพื่อวัตถุประสงค์ทางเทคโนโลยี บรรจุภัณฑ์ ฯลฯ

ตัวแปรเฉลี่ยจะถูกคำนวณแยกกัน ( เอวีกับ– ต้นทุนผันแปรเฉลี่ย) ซึ่งแสดงขนาดของ VC ต่อหน่วยการผลิต เมื่อเวลาผ่านไปขนาดไม่เปลี่ยนแปลง

ถาวร(FC - ต้นทุนคงที่) - ต้นทุนการเปลี่ยนแปลงซึ่งไม่ได้ขึ้นอยู่กับการเติบโตและปริมาณการผลิตที่ลดลงโดยตรง ตามกฎแล้วคือค่าใช้จ่ายในการบำรุงรักษาบุคลากรธุรการ ค่าสาธารณูปโภค การสื่อสาร ค่าเสื่อมราคา ฯลฯ ต้นทุนทั้งหมดเหล่านี้จะเกิดขึ้นแม้ว่าบริษัทจะไม่สามารถผลิตหรือขายสิ่งใดได้ก็ตาม ในแง่นี้ พวกมันจะคงที่ตามเงื่อนไข

สูตรการคำนวณ

มีการคำนวณจุดคุ้มทุน ในสองมิติ:

ในหน่วยธรรมชาติ:

เวอร์แนท = FC / (P – AVC) = FC x Q / (TP – VC)

โดยที่ P คือราคา

สิ่งนี้จะกำหนดปริมาณการขายขั้นต่ำที่ยอมรับได้ในหน่วยทางกายภาพของน้ำหนัก ความยาว ปริมาตร หรือปริมาณ

ในหน่วยการเงิน:

เวอร์เดน = เวอร์แนท x ป

สิ่งนี้จะกำหนดจำนวนรายได้ที่จะครอบคลุมและสร้างผลกำไรเป็นศูนย์

มีวิธีอื่นในการคำนวณ BER ในแง่การเงิน แต่สำหรับสิ่งนี้ คุณต้องใช้ตัวบ่งชี้ รายได้/กำไรส่วนเพิ่ม (นาย– กำไรส่วนเพิ่ม) โดยระบุลักษณะของรายได้ที่จะคงอยู่หลังจากการจัดหาต้นทุนผันแปรทางการเงิน และจะนำไปใช้เพื่อครอบคลุมต้นทุนคงที่และทำกำไรในภายหลัง

MP = TP – VC = FC + ราคา

อัตรากำไรขั้นต้นเฉลี่ยจะถูกคำนวณดังนี้:

AMP = MP / Q = P – AVC

อัตราส่วนรายได้ส่วนเพิ่ม –นี่คือส่วนแบ่งของรายได้ส่วนเพิ่มในรายได้ของบริษัท มันแสดงจำนวนกำไร kopeck แต่ละรูเบิลของรายได้เพิ่มเติมที่จะนำมา

K MP = MP / TP = AMP / P

แล้ว เพื่อคำนวณจุดคุ้มทุนในแง่การเงินคุณสามารถใช้สูตร:

BEP = เอฟซี / เค เอ็มพี

ความจำเป็นในการคำนวณ

การวิเคราะห์จุดคุ้มทุน –แหล่งข้อมูลสำคัญสำหรับการตัดสินใจเกี่ยวกับกิจกรรมทางธุรกิจ:

- คุณควรลงทุนในโครงการเฉพาะหรือไม่?สำหรับผู้ประกอบการ สิ่งสำคัญคือต้องไม่ "เหนื่อยหน่าย" และสิ่งสำคัญคือต้องรู้ว่าจุดใดที่ความเสี่ยงของความล้มเหลวทางการเงินจะลดลง ตามตัวบ่งชี้ BER คุณสามารถคำนวณปริมาณการขาย โดยเริ่มต้นจากการที่ธุรกิจใหม่จะเริ่มทำกำไร และการลงทุนจะได้รับผลตอบแทน

- การเปลี่ยนแปลงใน BELIEVES เมื่อเวลาผ่านไปบ่งชี้อะไร?การขยายและการหดตัวของกิจกรรมส่งผลโดยตรงต่อระดับจุดวิกฤต ยิ่งบริษัทมีขนาดใหญ่เท่าใด VER ก็ยิ่งสูงขึ้นเท่านั้น แต่หากปริมาณกิจกรรมไม่เปลี่ยนแปลง และเกณฑ์ความสามารถในการทำกำไรสูงขึ้น นี่อาจเป็นสัญญาณบ่งบอกถึงปัญหา มีบางอย่างผิดพลาดหากคุณต้องขายมากกว่าเดิมเพื่อทำกำไร

- เปลี่ยนแปลงราคาหรือปริมาณการขาย?ตัวบ่งชี้ BEP มีความสัมพันธ์เชิงเส้นตรงระหว่างราคาและปริมาณของสินค้าที่ต้องการขาย บนพื้นฐานนี้ จะมีการตัดสินใจเชิงกลยุทธ์: หากราคาขายเปลี่ยนแปลง ปริมาณการขายควรเปลี่ยนแปลงเท่าใดเพื่อไม่ให้สูญเสียกำไร และในทางกลับกัน นโยบายการกำหนดราคาควรปรับเปลี่ยนอย่างไรเมื่อเผชิญกับการเปลี่ยนแปลงของขนาดการขาย?

- คุณสามารถลดรายได้และยังคงคุ้มทุนได้เท่าไหร่?ตัวบ่งชี้ BER ใช้ในการคำนวณส่วนต่างความปลอดภัยทางการเงิน ( เอ็มเอฟเอส– ส่วนต่างของความปลอดภัยทางการเงิน) ซึ่งตอบคำถามที่ถูกวางโดยตรง

MFS = (TP – BEP) / TP x 100

MFS ถูกกำหนดเป็นเปอร์เซ็นต์และช่วยให้คุณสามารถเปรียบเทียบองค์กรที่แตกต่างกันได้ ค่าสัมประสิทธิ์นี้เป็นถุงลมนิรภัยชนิดหนึ่ง ยิ่งค่าสูงเท่าไร สถานะทางการเงินของบริษัทก็จะยิ่งได้รับการปกป้องจากการเปลี่ยนแปลงเชิงลบใดๆ ในตลาดมากขึ้นเท่านั้น

ตัวอย่างการคำนวณ

แม้ว่าองค์กรทั้งหมดจะใช้สูตรเดียวกันในการคำนวณ BEP แต่อุตสาหกรรมและประเภทของกิจกรรมมีอิทธิพลต่อองค์ประกอบของต้นทุน รวมถึงการแบ่งออกเป็น VC และ FC

สำหรับทางร้านนั้น

สถานประกอบการค้ามีผลิตภัณฑ์ที่หลากหลายซึ่งมีคุณลักษณะราคาที่แตกต่างกัน ดังนั้นจึงเป็นไปไม่ได้ทางกายภาพที่จะคำนวณปริมาณที่สำคัญสำหรับผลิตภัณฑ์แต่ละประเภท เป็นการสมควรมากกว่าที่จะคำนวณ VER สำหรับเต้าเสียบโดยรวม ในการทำเช่นนี้ เราจะแบ่งต้นทุนตามเงื่อนไขออกเป็นตัวแปรและคงที่

ด้วยการขายสินค้าที่มีมูลค่ามากกว่า 1,012,500 รูเบิล ร้านค้าจะทำกำไรและรายได้ที่ต่ำกว่าระดับนี้จะทำให้ร้านขาดทุน ในสภาวะเช่นนี้ รายรับเพิ่มเติมแต่ละรูเบิลจะนำมาซึ่งผลกำไร 40 โกเปค

สำหรับองค์กร

สถานประกอบการผลิตที่เชี่ยวชาญด้านการผลิตผลิตภัณฑ์ที่เป็นเนื้อเดียวกันสามารถคำนวณจุดวิกฤติทั้งในหน่วยธรรมชาติและการเงิน

จำนวนตัวบ่งชี้

ปริมาณการขาย ชิ้น 10,000

ราคาขายถู 150

รายได้จากการขาย(หน้า 1 x หน้า 2) 1 500 000

ตัวแปร: 1 000 000

วัตถุดิบและวัสดุสิ้นเปลือง 800,000

เงินเดือนคนงานหลักหัก 100,000

ไฟฟ้าเพื่อวัตถุประสงค์ทางเทคโนโลยี 40,000

ค่าใช้จ่ายการผลิตทั่วไป 60,000

ต้นทุนผันแปรเฉลี่ย (หน้า 4 / หน้า 1) 100

รายได้ส่วนเพิ่ม(หน้า 3 – หน้า 4) 500 000

ต้นทุนคงที่: 187 000

ค่าโสหุ้ยโรงงาน 62,000

ค่าเสื่อมราคาและการซ่อมแซมอุปกรณ์ 25,000

ค่าสาธารณูปโภค (แก๊ส,ไฟฟ้า,น้ำ,ไฟฟ้า) 30,000

เงินเดือนของผู้บริหารและบุคลากรซ่อมบำรุงที่มีการหักเงิน 70 00

กำไร(หน้า 6 – หน้า 7) 313 000

จุดคุ้มทุนในหน่วยธรรมชาติ(หน้า 7 / (หน้า 5 – หน้า 2)) 3 740

จุดคุ้มทุนในหน่วยการเงิน(หน้า 9 x หน้า 2) 561 000

ที่องค์กรนี้การทำกำไรเป็นไปได้แล้วจากยอดขาย 3,740 หน่วยหรือ 561,000 รูเบิล

สมมติฐานบางประการเมื่อคำนวณ

การคำนวณนั้นง่ายและเป็นสากล แต่มีข้อ จำกัด ตามเงื่อนไข (สมมติฐาน):

- ราคาขายไม่เพิ่มขึ้นตามปริมาณการขายที่เพิ่มขึ้น

- ต้นทุนยังคงไม่เปลี่ยนแปลง

- สินค้าจะถูกจำหน่ายทั้งหมด (โดยไม่มีของเหลือในคลังสินค้าหรือในการผลิต) ในรอบการดำเนินงานเดียว

- มีการคำนวณ VER สำหรับผลิตภัณฑ์ประเภทหนึ่งที่สามารถกำหนดต้นทุนได้

ข้อจำกัดทำให้ตัวบ่งชี้ BER ไม่ใช่ค่าสัมบูรณ์ แต่เป็นตัวบ่งชี้แบบมีเงื่อนไข และทำให้เกิดการวิพากษ์วิจารณ์จากนักวิเคราะห์หลายคน

กำหนดการ VER

วิธีการวิเคราะห์ที่สำคัญอย่างหนึ่งก็คือ ภาพ,ซึ่งเกี่ยวข้องกับการสร้างแผนภูมิจุดคุ้มทุน

เนื่องจาก BER เป็นระดับของกิจกรรมที่รายได้เท่ากับต้นทุน จุดคุ้มทุนบนกราฟจึงถูกสร้างขึ้นที่จุดตัดของกราฟสองกราฟ ได้แก่ รายได้ (TR) และต้นทุนทั้งหมด (TC) การฉายภาพบนแกน Q จะแสดงขนาดของ BER ในแง่กายภาพ และบนแกน TP - BEP ในแง่การเงิน

เนื่องจากมีค่าใช้จ่ายคงที่แม้ว่าปริมาณการขายจะเป็นศูนย์ก็ตาม กำหนดการ TC จึงเริ่มต้นจากจุดที่เท่ากับขนาดของ FC

ลำดับการวางแผน:

- กำลังสร้างกราฟรายได้:จุดแรกอยู่ที่ 0 และจุดที่สองอยู่ที่จุดตัดของปริมาณการขายในหน่วยทางกายภาพและจำนวนรายได้

- มีการสร้างกำหนดการต้นทุน:จุดแรกบนแกนตั้งอยู่ที่ระดับต้นทุนคงที่ และจุดที่สองอยู่ที่จุดตัดของปริมาณการขายในหน่วยทางกายภาพและต้นทุนทั้งหมด (คงที่และผันแปร)

- ที่จุดตัดของกราฟ VER จะถูกทำเครื่องหมายรวมถึงพื้นที่กำไรและขาดทุน

การวิเคราะห์ซีวีพีเป็นวิธีการที่เข้าใจและนำไปใช้ได้ง่ายซึ่งจะช่วยให้ผู้ประกอบการสามารถควบคุมต้นทุนปัจจุบัน วางแผนราคา และปริมาณกิจกรรมที่สร้างผลกำไรได้ มีเพียงการเข้าใจความสัมพันธ์ระหว่างตัวบ่งชี้หลักเท่านั้น คุณจึงจะเรียนรู้การจัดการพวกมันได้

ผู้ประกอบการที่กำลังวางแผนจะเปิดร้านหรือซื้อร้านสำเร็จรูปมักกังวลว่าจะต้องขายได้มากน้อยเพียงใดและเร็วแค่ไหนเพื่อชดเชยการขาดทุนและบรรลุผลกำไร เมื่อต้องการทำเช่นนี้ จุดคุ้มทุน (TB) จะถูกคำนวณ - นั่นคือสถานะที่ต้นทุนเท่ากับรายได้และกำไรสุทธิเป็นศูนย์ มาดูวิธีทั่วไปในการคำนวณตัวบ่งชี้นี้

จุดคุ้มทุน: ด้วยตา

สมมติว่าใช้เงิน 80,000 รูเบิลในการเช่าสถานที่ต่อเดือน, 60,000 รูเบิลสำหรับเงินเดือนผู้ขาย, 18,000 รูเบิลสำหรับเบี้ยประกัน, 10,000 รูเบิลสำหรับค่าสาธารณูปโภค, 800,000 รูเบิลสำหรับการซื้อสินค้า

มาร์กอัปในร้านค้าคือ 25% เราสรุปค่าใช้จ่ายทั้งหมดแล้วหารด้วยมาร์กอัปเราคำนวณปริมาณการขายที่ค่าใช้จ่ายเท่ากับรายได้:

(80 + 60 + 18 + 10 + 800)*1,000/25% = 3 ล้าน 872,000 รูเบิล

เพื่อให้ถึงจุดคุ้มทุน คุณต้องมีรายได้อย่างน้อย 3 ล้าน 872,000/30 µs 13,000 รูเบิลต่อวัน

โดยรายได้ส่วนเพิ่ม

จะต้องมีข้อมูลต่อไปนี้:

- ค่าใช้จ่ายคงที่ (Fpost) ซึ่งรวมถึงค่าเช่า การสื่อสาร การรักษาความปลอดภัย สาธารณูปโภค เงินเดือนพนักงานขาย เงินสมทบประกัน เงินเดือนและกองทุนบำเหน็จบำนาญ ภาษีและค่าโฆษณา

- รายได้ (B);

- ต้นทุนผันแปรสำหรับปริมาณเต็ม (Rper)

คำนวณโดยใช้สูตร: ปริมาณการขาย (Or)*ราคาซื้อสินค้าเฉลี่ย (PP)

ในการคำนวณจุดคุ้มทุน คุณจะต้องมีข้อมูลที่เป็นระบบเกี่ยวกับค่าใช้จ่ายและรายได้ ด้วยโปรแกรม Business.ru คุณสามารถรับรายงานกระแสเงินสดโดยละเอียดและดำเนินการคำนวณที่จำเป็นเพื่อพิจารณาประสิทธิภาพของธุรกิจของคุณ คุณสามารถใช้ฟังก์ชันของโปรแกรมจากระยะไกลได้ในเวลาที่สะดวกสำหรับคุณ

ขั้นแรก เราคำนวณรายได้ส่วนเพิ่ม (DM) นี่คือส่วนต่างระหว่างรายได้และต้นทุนผันแปร: MD = B - Rper

จากนั้นเราคำนวณมูลค่าของจุดคุ้มทุนในแง่การเงิน: TBden = Rpost / Kmd

ตัวอย่างเช่น รายได้คือ 1.5 ล้านรูเบิล ค่าใช้จ่ายผันแปรคือ 700,000 รูเบิล และต้นทุนคงที่คือ 155,000 รูเบิลต่อเดือน

(1) MD = 1,500,000-700,000 = 800,000 รูเบิล

(2) กิโลเมตร = 800,000/1,500,000 = 0.53

(3) TBden = 160,000/0.542 = 292,452 รูเบิล

ดังนั้นร้านค้าจะเริ่มทำกำไรเมื่อมียอดขายเกิน 292,452 รูเบิล

การคำนวณต่อหน่วยสินค้า

เมื่อคุณเพิ่งเริ่มต้นธุรกิจหรือครอบครองตลาดเฉพาะกลุ่มใหม่ คุณไม่สามารถคำนวณรายได้ส่วนเพิ่มสำหรับปริมาณสินค้าที่ขายทั้งหมดได้เสมอไป ในสถานการณ์นี้ คุณสามารถใช้มูลค่าของราคาซื้อและราคาขายได้:

MD/หน่วย = ZTs-TsR โดยที่ TsR คือราคาขายของหน่วยสินค้า

อัตราส่วนรายได้ส่วนเพิ่มคำนวณดังนี้:

Kmd = MD/หน่วย/พีซี

TBden = Rpost / Kmd

วิธีการคำนวณจุดคุ้มทุนของคุณ

จุดคุ้มทุน: กราฟ

คุณสามารถกำหนดจุดคุ้มทุนได้โดยใช้แผนภูมิ ในการดำเนินการนี้ คุณจะต้องมีระดับต้นทุนคงที่ ราคาซื้อเฉลี่ยและราคาขาย

มีการสร้างเส้นโค้งสองเส้น: เส้นแรก - ต้นทุนทั้งหมด (Рп+Рโพสต์) เส้นที่สอง - รายได้จากการขาย จุดที่ตัดกันคือปริมาณที่ต้องการ

จุดคุ้มทุน: ออนไลน์

ผู้ที่ไม่ชอบยุ่งกับตารางการคำนวณและกราฟสามารถใช้เครื่องคิดเลขบนอินเทอร์เน็ตได้ (http://allcalc.ru/node/759)

เพียงป้อนต้นทุนคงที่ ต้นทุนต่อหน่วยสินค้า ปริมาณหน่วย ราคาขาย ลงในเซลล์ที่เหมาะสมแล้วคลิกคำนวณ เครื่องคิดเลขจะคำนวณจุดคุ้มทุนเอง

โปรแกรมสำหรับเพิ่มประสิทธิภาพการทำงานและการรายงานทางการเงินของร้านค้า Business.Ru จะช่วยให้คุณสามารถรักษาบันทึกทางการเงิน คลังสินค้า และการค้าได้อย่างครบถ้วน คุณสามารถรับรายงานค่าใช้จ่าย ต้นทุนต่อหน่วยสินค้า จำนวนหน่วย ราคาขาย และอื่นๆ ในเวลาใดก็ได้ที่สะดวกสำหรับคุณ

การคิดต้นทุนโดยตรง

สมมติว่าร้านของเรามีตำแหน่ง A, B, C และ D:

|

(ต.ร.ธ.ค. ) |

อาร์เลน (ต.ร.ธ.ค. ) |

โพสต์อาร์ (ต.ร.ธ.ค. ) |

|

ลองใช้วิธีจากการคิดต้นทุนโดยตรงและคำนวณช่วงจุดคุ้มทุนกัน

TBden=Рpost/(1-Kr.per) โดยที่ Kr.per คือส่วนแบ่งของต้นทุนผันแปรในรายได้

Kr.per = Rper/V

นอกจากนี้เรายังจะคำนวณรายได้ส่วนเพิ่มสำหรับแต่ละผลิตภัณฑ์และส่วนแบ่งรายได้

|

(ต.ร.ub.) |

ถึงร. เลน |

||

จุดคุ้มทุนสะท้อนถึงปริมาณการผลิตการขายสินค้าและบริการซึ่งครอบคลุมต้นทุนทั้งหมดขององค์กร ในแง่เศรษฐศาสตร์ มันเป็นตัวบ่งชี้ถึงสถานการณ์ที่สำคัญเมื่อกำไรและขาดทุนเป็นศูนย์ ตัวบ่งชี้นี้แสดงเป็นหน่วยเชิงปริมาณหรือหน่วยการเงิน

ยิ่งจุดคุ้มทุนของปริมาณการผลิตและการขายต่ำลง ความสามารถในการละลายและความมั่นคงทางการเงินของบริษัทก็จะยิ่งสูงขึ้นเท่านั้น

สูตรจุดคุ้มทุนใน Excel

มี 2 วิธีในการคำนวณจุดคุ้มทุนใน Excel:

- ในแง่การเงิน: (รายได้ * ต้นทุนคงที่) / (รายได้ - ต้นทุนผันแปร)

- ในหน่วยธรรมชาติ: ต้นทุนคงที่ / (ราคา – ต้นทุนผันแปรเฉลี่ย)

ความสนใจ! ต้นทุนผันแปรจะถือเป็นรายหน่วย (ไม่ใช่ทั้งหมด)

หากต้องการหาจุดคุ้มทุน คุณจำเป็นต้องรู้:

ต้นทุนคงที่ (ไม่ขึ้นอยู่กับกระบวนการผลิตหรือการขาย) - การจ่ายค่าเช่า ภาษี เงินเดือนผู้บริหาร การจ่ายค่าเช่า ฯลฯ

ต้นทุนผันแปร (ขึ้นอยู่กับปริมาณการผลิต) - ต้นทุนวัตถุดิบและวัสดุ, ค่าสาธารณูปโภคในโรงงานผลิต, เงินเดือนคนงาน ฯลฯ

ราคาขายต่อหน่วยสินค้า

มาป้อนข้อมูลลงในตาราง Excel:

- หาปริมาณการผลิตที่บริษัทจะได้กำไรสุทธิ สร้างความสัมพันธ์ระหว่างพารามิเตอร์เหล่านี้

- คำนวณปริมาณการขายสินค้าที่จุดคุ้มทุนจะเกิดขึ้น

เพื่อแก้ไขปัญหาเหล่านี้ เราได้รวบรวมตารางต่อไปนี้พร้อมสูตร:

- ต้นทุนผันแปรขึ้นอยู่กับปริมาณของผลิตภัณฑ์ที่ผลิต

- ต้นทุนรวมคือผลรวมของต้นทุนผันแปรและต้นทุนคงที่

- รายได้คือผลคูณของปริมาณการผลิตและราคาผลิตภัณฑ์

- อัตรากำไรขั้นต้นคือรายได้รวมลบด้วยต้นทุนผันแปร

- กำไรสุทธิคือรายได้ที่ไม่มีต้นทุนการผลิตคงที่และผันแปร

มากรอกตารางและดูว่าผลลัพธ์ใดที่องค์กรจะ “อยู่ในความมืด”

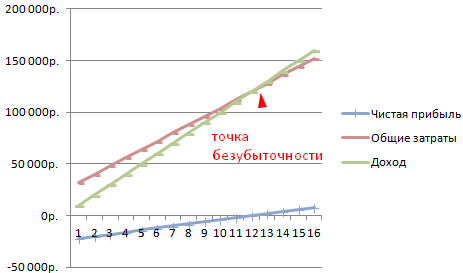

เริ่มตั้งแต่การผลิตครั้งที่ 13 กำไรสุทธิเป็นบวก และที่จุดคุ้มทุนจะเท่ากับศูนย์ ปริมาณการผลิต – สินค้า 12 หน่วย และรายได้จากการขายคือ 120,000 รูเบิล

วิธีสร้างกราฟจุดคุ้มทุนใน Excel

เพื่อแสดงให้เห็นสภาพเศรษฐกิจและการเงินขององค์กรอย่างชัดเจน เราจะจัดทำกราฟ:

- เราตัดสินใจเกี่ยวกับลักษณะที่ปรากฏของกราฟและคลิกปุ่ม "เลือกข้อมูล"

- สำหรับการสาธิต เราต้องการคอลัมน์ "ต้นทุนรวม", "รายได้", "กำไรสุทธิ" นี่คือองค์ประกอบของตำนาน - "แถว" เราป้อน "ชื่อแถว" ด้วยตนเอง และในบรรทัด "ค่า" เราสร้างลิงก์ไปยังคอลัมน์ที่เกี่ยวข้องพร้อมข้อมูล

- ช่วงของฉลากแกนนอนคือ "ปริมาณการผลิต"

เราได้กราฟดังนี้:

มาเปลี่ยนกราฟ (เค้าโครงแผนภูมิ) กันสักหน่อย

การสาธิตนี้ทำให้เราเห็นว่ากำไรสุทธิ ณ จุดคุ้มทุนนั้นเป็น "ศูนย์" จริงๆ และหลังจากการเปิดตัวผลิตภัณฑ์ครั้งที่ 12 นั้นเองที่ "บวก" ได้เริ่มต้นขึ้น

การคำนวณดังกล่าวจำเป็นที่ไหน?

ตัวบ่งชี้ “จุดคุ้มทุน” เป็นที่ต้องการในทางปฏิบัติทางเศรษฐกิจเพื่อแก้ไขปัญหาต่อไปนี้:

- การคำนวณราคาที่เหมาะสมที่สุดสำหรับผลิตภัณฑ์

- การคำนวณจำนวนต้นทุนที่บริษัทยังคงสามารถแข่งขันได้

- จัดทำแผนการขายสินค้า

- การค้นหาปริมาณผลผลิตที่จะทำกำไรได้

- การวิเคราะห์สถานะทางการเงินและความสามารถในการละลายขององค์กร

- การหาปริมาณการผลิตขั้นต่ำ

การคำนวณและเทมเพลตสำเร็จรูปสำหรับการวิเคราะห์จุดคุ้มทุนขององค์กร

เกณฑ์ความสามารถในการทำกำไรหรือจุดคุ้มทุนคือปริมาณของผลิตภัณฑ์/บริการที่ขาย เมื่อถึงจุดที่บริษัทครอบคลุมค่าใช้จ่ายทั้งหมด แต่ยังไม่มีกำไร การใช้ตัวบ่งชี้นี้ทำให้คุณสามารถคำนวณได้ว่าวิธีการเติบโตของการผลิตที่เลือกนั้นเหมาะสมกับองค์กรหรือไม่และแนวทางการพัฒนามีความยั่งยืนเพียงใด

พารามิเตอร์สุดท้ายช่วยให้คุณบันทึกช่วงเวลาแห่งความมั่นคงทางการเงิน นั่นคือเมื่อปริมาณการขายเกินความสามารถในการทำกำไรขั้นต่ำ ต่อไปจะกล่าวถึงรายละเอียดเกี่ยวกับคำว่า "จุดคุ้มทุน" และวิธีการคำนวณ

จุดคุ้มทุนคืออะไร

จุดคุ้มทุนคือปริมาณของผลิตภัณฑ์/บริการที่ขาย ซึ่งผลกำไรที่ได้ (อย่าสับสนกับรายได้) เปลี่ยนจากค่าลบเป็นศูนย์

บทความที่ดีที่สุดของเดือน

เราได้เตรียมบทความที่:

✩จะแสดงให้เห็นว่าโปรแกรมติดตามช่วยปกป้องบริษัทจากการโจรกรรมได้อย่างไร

✩จะบอกคุณว่าจริงๆ แล้วผู้จัดการทำอะไรในช่วงเวลาทำงาน

✩อธิบายวิธีจัดระเบียบการเฝ้าระวังพนักงานเพื่อไม่ให้ผิดกฎหมาย

ด้วยความช่วยเหลือของเครื่องมือที่นำเสนอ คุณจะสามารถควบคุมผู้จัดการได้โดยไม่ลดแรงจูงใจ

กำไรคำนวณโดยการหักค่าใช้จ่ายทั้งหมดจากรายได้ของบริษัท จุดคุ้มทุนมีสองประเภท:

- ในประเภท;

- ในแง่การเงิน

จุดคุ้มทุนถูกกำหนดขึ้นเพื่อกำหนดปริมาณของสินค้า/บริการโดยการขายซึ่งรายได้และค่าใช้จ่ายจะเท่ากัน โดยปกติแล้ว สิ่งนี้ใช้ได้กับสถานการณ์ที่ค่าใช้จ่ายเริ่มแรกมากกว่ารายได้ เป็นผลให้หลังจากเกินจุดคุ้มทุน ธุรกิจจะมีกำไร ตรงกันข้ามกับสถานะนี้ ธุรกิจดำเนินไปในทางลบจนกระทั่งบริษัทยังไม่บรรลุอัตราส่วนสมดุล

จุดคุ้มทุนแสดงให้เห็นว่าฐานะทางการเงินของบริษัทมีเสถียรภาพเพียงใด และหากมูลค่านี้เพิ่มขึ้น ก็เป็นสัญญาณว่าบริษัทประสบปัญหาในการสร้างรายได้

ในเวลาเดียวกัน จุดคุ้มทุนไม่ได้รับการแก้ไข ข้อมูลจะเปลี่ยนแปลงตามการเติบโตขององค์กร และมูลค่าของมันได้รับอิทธิพลจากปัจจัยหลายประการ เช่น การเติบโตของมูลค่าการค้า การเปิดสาขาใหม่ การเปลี่ยนแปลงราคา เป็นต้น

จุดคุ้มทุนจะส่งผลต่อตำแหน่งงานในบริษัทหลายตำแหน่ง

- หากคำนวณตัวบ่งชี้นี้อย่างถูกต้องจะเห็นว่ามีความสมเหตุสมผลในการลงทุนในโครงการโดยคำนึงถึงสถานะทางการเงินในปัจจุบันหรือไม่

- พารามิเตอร์นี้ระบุปัญหาในบริษัทที่ส่งผลต่อการเปลี่ยนแปลงมูลค่า

- เมื่อสร้างจุดคุ้มทุนและปริมาณการขายที่บริษัทต้องการ จะชัดเจนว่ามีความจำเป็นต้องเพิ่มหรือลดปริมาณผลิตภัณฑ์ที่ขาย ขนาดการผลิต ขึ้นอยู่กับการแก้ไขต้นทุน ในสถานการณ์ตรงกันข้าม ก็สามารถระบุผลกระทบของการเปลี่ยนแปลงปริมาณการผลิตที่มีต่อการสร้างราคาได้

- จุดคุ้มทุนแสดงให้เห็นว่าผลกำไรของบริษัทสามารถลดลงได้ตามขีดจำกัดขั้นต่ำ แต่ในขณะเดียวกันก็ยังคงรักษาการทำงานเชิงบวกไว้โดยไม่มีการขาดทุน

กราฟที่ช่วยให้คุณเห็นลักษณะของจุดคุ้มทุนได้ชัดเจน

ความคิดเห็นของผู้เชี่ยวชาญ

แก้ไขข้อผิดพลาด 6 ข้อที่ทำให้บริษัทของคุณไม่สามารถเพิ่มผลกำไรได้ภายในสิ้นปีนี้

โอเล็ก บรากินสกี้

ผู้ก่อตั้ง School of Troubleshooters ผู้อำนวยการสำนัก Braginsky

หลังจากผ่านไปครึ่งปี โดยปกติแล้วผลลัพธ์ระหว่างกาลจะถูกสรุปและวิเคราะห์งานของบริษัท ความสำเร็จและความล้มเหลวของบริษัท เราต้องจำไว้ว่ายังมีเวลาอีกหกเดือนสำหรับผลกำไรที่จะเติบโต และในช่วงปลายปีจะต้องทำกำไร แต่มีข้อผิดพลาดหรือการกระทำที่ไม่ถูกต้องบางประการที่สามารถป้องกันไม่ให้สิ่งนี้เกิดขึ้นได้ รายการหลักสามารถดูได้ในรายการตรวจสอบ (ดูภาคผนวก) และข้อผิดพลาดหลัก 6 ประการมีดังนี้

ข้อผิดพลาด 1. การกระทำที่น่าเบื่อหน่ายที่น่ารำคาญ

บริษัทสามารถทำสิ่งเดียวกันได้ตลอดเวลา - ค้นหาลูกค้าผ่านช่องทางการขายเท่านั้น ไม่ฟังลูกค้าเพื่อสร้างบรรยากาศที่เป็นมิตรกับลูกค้ามากขึ้น ยังคงโต้ตอบกับผู้บริโภคผ่านช่องทางต่างๆ แทนที่จะสร้างเป็นหนึ่งเดียว ในเวลาเดียวกัน ทุกแผนกจะถูกแยกออกจากกัน โดยแต่ละแผนกทำงานเป็นของตัวเอง ได้แก่ การโฆษณา การบริการ และการขาย

ตัวอย่างเช่น ในช่วงกลางฤดูหนาว ผู้ซื้อมาที่ที่ดินทางการเกษตรแห่งหนึ่งในตลาด b2b เพื่อซื้อปุ๋ย หัวหน้าขององค์กรในกระบวนการสื่อสารกับลูกค้าซึ่งกลายเป็นผู้อำนวยการฟาร์มของรัฐได้เรียนรู้ว่าฝ่ายหลังได้เข้าสู่เว็บไซต์ของผู้ถือครองด้วยอินเทอร์เน็ต เขาซื้อสินค้า และหลังจากนั้นผู้เชี่ยวชาญด้านการตลาดของบริษัทเกษตรกรรมก็เริ่มโจมตีเขาเป็นประจำ โดยส่งอีเมลและการสื่อสารผ่านเครือข่าย และเสนอเครื่องมือ ปุ๋ย หรือต้นกล้า ลูกค้าไม่ชอบสิ่งนี้ มันทำให้เกิดการระคายเคืองเนื่องจากมีการเสนอของที่ไม่จำเป็นและการให้ปุ๋ยผิดเวลา นักการตลาดต้องคำนึงถึงข้อมูลที่ได้รับจากลูกค้า ทำการโฆษณาให้ตรงเป้าหมายและรักษาลูกค้ารายนี้ไว้

ลูกค้าไม่ชอบเมื่อมีการดำเนินการแบบเดียวกันกับพวกเขาอย่างสม่ำเสมอจนน่าอิจฉา เพื่อป้องกันไม่ให้สิ่งนี้เกิดขึ้นกับคุณ ในอีกหกเดือนข้างหน้าจะต้องสื่อสารกับลูกค้าอย่างแข็งขันในทุกขั้นตอนของความร่วมมือ มิฉะนั้นลูกค้าของคุณจะไปหาคู่แข่งของคุณ

ทางออกที่ดีคือการใช้ Client Journey Map (CJM) McKinsey อ้างว่าบริษัท B2B ที่ใช้ CJM มีผลกำไรเพิ่มขึ้น 10% CJM ช่วยมองกระบวนการผ่านสายตาของผู้ซื้อ เพื่อร่างโครงร่างและนำประสบการณ์ของลูกค้าไปใช้ เมื่อต้องการทำเช่นนี้ ให้ทำการวิเคราะห์ต่อไปนี้:

- ช่องทางการตลาดที่ลูกค้าใช้เมื่อติดต่อบริษัทของคุณครั้งแรก

- บุคคลนั้นชอบอะไรเกี่ยวกับไซต์

- สิ่งที่ลูกค้าถามคุณก่อนตัดสินใจซื้อ

- สินค้า บริการ โปรโมชั่นใดที่ลูกค้าสนใจ

- สิ่งที่ไม่เหมาะกับลูกค้าในระหว่างการซื้อ คุณพบข้อโต้แย้งอะไรบ้าง

แผนที่การเดินทางของลูกค้าที่แปลจากภาษาอังกฤษเรียกว่าแผนที่การเดินทางของลูกค้า และเป็นเทคโนโลยีในด้านการตลาดที่ช่วยให้คุณทำให้การทำงานกับผู้บริโภคง่ายที่สุดเท่าที่จะเป็นไปได้ เพิ่มความภักดีต่อบริษัท และช่วยให้พวกเขามีปฏิสัมพันธ์กับบริษัทของคุณ

เพื่อให้ได้ข้อมูลที่จำเป็นในการดำเนินการทั้งหมดที่กล่าวมาข้างต้น พนักงานของคุณจะต้องจดบันทึกช่วงเวลาและกระบวนการทั้งหมดของการติดต่อกับลูกค้ากับบริษัทอยู่เสมอ ในการดำเนินการนี้ คุณควรติดตั้งระบบ CRM ตั้งค่าเว็บไซต์ และเทคโนโลยีการสื่อสารทั้งหมด:

- บันทึกข้อมูลทั้งหมดเกี่ยวกับลูกค้าที่มีอยู่

- เขียนคำถามที่พนักงานขายควรถามผู้สมัครครั้งแรกลงในสคริปต์

- รวมข้อมูลเกี่ยวกับขั้นตอนที่ลูกค้าดำเนินการบนเว็บไซต์ของคุณกับการกระทำของพนักงานขายที่ทำงานร่วมกับลูกค้าที่มาจากช่องทางการขาย

ด้วยวิธีนี้ คุณจะเห็นการเดินทางของผู้ใช้ตั้งแต่การเข้าชมครั้งแรกจนถึงการซื้อ การแบ่งลูกค้าออกเป็นภาคต่างๆ นั้นคุ้มค่า ขึ้นอยู่กับพฤติกรรมของพวกเขาที่คล้ายคลึงกัน และสำหรับแต่ละกลุ่ม ให้จัดทำแผนที่ ดีที่สุดในรูปแบบของแผนภาพหรือกราฟ ซึ่งจะแสดงทุกช่วงเวลาของการติดต่อระหว่างลูกค้ากับบริษัทของคุณ และการตอบสนองของพวกเขา ในอนาคตข้อมูลที่ได้รับสามารถนำไปใช้กับลูกค้าที่มีพฤติกรรมคล้ายกันได้

วิธีการนี้จะช่วยให้คุณสามารถรวมความพยายามของแผนกต่าง ๆ ในบริษัทของคุณได้ เนื่องจากด้วยกิจกรรมร่วมกันของแผนกการตลาดและการขายและการใช้ข้อมูลที่ครบถ้วน ผลลัพธ์ของงานจะดีขึ้นเท่านั้น

ข้อผิดพลาด 2. รายละเอียดในตัวผู้ซื้อไม่เพียงพอ

ลูกค้าในบริษัทต่างๆ มักจะแบ่งออกเป็น ลูกค้าปัจจุบัน อดีต และลูกค้าใหม่ แต่ไม่ได้ดำเนินการสร้างความแตกต่างโดยละเอียดเพิ่มเติมรวมทั้งหลักการนี้จะไม่ใช้กับผู้ขาย แต่จะไร้ผล พฤติกรรมผู้บริโภคจะแตกต่างกันไม่เพียงแต่ตามเกณฑ์ที่กำหนดเท่านั้น แต่ยังขึ้นอยู่กับภูมิภาคที่พวกเขาอาศัยอยู่ ผู้จัดการที่พวกเขาติดต่อด้วย และขั้นตอนการซื้อที่พวกเขาอยู่ และเกณฑ์เดียวกันนี้ใช้กับผู้ขาย การพิจารณาความแตกต่างเหล่านี้จะช่วยรักษาความภักดีของลูกค้าและปรับปรุงการบริการ

เพื่อแก้ไขปัญหานี้ คุณควรเริ่มต้นจากขอบเขตกิจกรรมและพันธกิจของบริษัทคุณ เมื่อตั้งเป้าหมายเพื่อเพิ่มยอดขายในบางพื้นที่ ขอแนะนำให้ระบุรายละเอียดรายชื่อลูกค้าตามพารามิเตอร์ต่อไปนี้:

- ที่ตั้งของพวกเขา

- พวกเขาซื้อสินค้าประเภทใดในพื้นที่นี้

- ผู้ขายรายใดที่พวกเขายินดีติดต่อและซื้อสินค้าด้วยมากที่สุด

ซึ่งจะทำให้ชัดเจนว่าลูกค้ามีลักษณะอย่างไรในภูมิภาคใดภูมิภาคหนึ่ง และจากภาพรวมนี้ ผู้มีโอกาสเป็นผู้ซื้อสามารถนำเสนอผลิตภัณฑ์ที่มีแนวโน้มว่าจะสนใจพวกเขามากที่สุดได้อย่างแน่นอน ในขณะเดียวกันก็คุ้มค่าที่จะมอบหมายผู้จัดการให้กับลูกค้าที่เขาเห็นใจด้วยเพราะจะช่วยเพิ่มยอดขายได้ ในกรณีนี้ ลูกค้าจะเห็นว่าคุณมีบริการคุณภาพสูงและมีคุณค่าต่อบริษัทของคุณ

หากเป้าหมายปัจจุบันของบริษัทคือการปรับปรุงงานของผู้จัดการฝ่ายขาย ก็สามารถใช้แนวทางต่อไปนี้ได้ ผู้เชี่ยวชาญควรแบ่งออกเป็นกลุ่ม ตัวอย่างเช่น บางคนทำงานได้ดีกว่ากับลูกค้าผู้ชาย ในขณะที่บางคนทำงานได้ดีกว่ากับลูกค้าผู้หญิง ในการจัดระเบียบงานสายเรียกเข้าจะต้องจ่าหน้าถึงผู้ดูแลระบบซึ่งจะแจกจ่ายให้กับผู้ขายที่เหมาะสมที่สุดขึ้นอยู่กับเพศของผู้บริโภค

เมื่อคำนึงถึงข้อมูลนี้แล้ว คุณจะรักษาลูกค้าและเพิ่มยอดขายได้ ดังนั้นจึงจำเป็นต้องวิเคราะห์ข้อมูลเกี่ยวกับพฤติกรรมของผู้ซื้อและผู้ขายและเลือกผู้จัดการที่เหมาะสมเพื่อทำงานร่วมกับลูกค้ารายใดรายหนึ่ง

ข้อผิดพลาด 3. ไม่สนใจความคิดเห็นของลูกค้า

เมื่อสร้างผลิตภัณฑ์/บริการประเภทใหม่ บริษัทมักจะมุ่งเน้นไปที่มุมมองของตนเอง ไม่ใช่ความปรารถนาของลูกค้าหรือความต้องการของพวกเขา

กล่าวคือ ในกรณีส่วนใหญ่ ไม่มีใครขอความคิดเห็นจากลูกค้าหรือรับฟังความคิดเห็นที่พวกเขาแสดงออกมา ส่งผลให้บริษัทผลิตสินค้าที่ไม่เป็นที่ต้องการและไม่สะดวกให้กับลูกค้า จำเป็นต้องรับฟังความต้องการของลูกค้ารายใหญ่ ปล่อยให้มีการประชุมเต็มรูปแบบกับลูกค้าที่สำคัญที่สุดของคุณอย่างน้อยหนึ่งครั้ง

วิธีแก้ไขอาจเป็นการเชิญลูกค้าที่มีรายได้สูงสุดของคุณเข้าร่วมการประชุมต่างๆ อย่างน้อยปีละครั้ง หากในปีนี้คุณยังไม่ได้รวบรวมความคิดเห็นและคำติชมของลูกค้าเพื่อการวิเคราะห์ ให้ดำเนินการโดยเร็วที่สุด ทางเลือกหนึ่งคือ คุณควรจัดวันหยุดสุดสัปดาห์ทางธุรกิจที่โรงแรมในเมืองหรือไปเที่ยวที่ไหนสักแห่ง รับประทานอาหารบุฟเฟ่ต์และหารือเกี่ยวกับผลิตภัณฑ์และบริการของคุณกับแขก ขอให้พวกเขาประเมินบริการของบริษัทของคุณ การพัฒนาธุรกิจ ค้นหาความคิดเห็นของพวกเขาเกี่ยวกับ ผลิตภัณฑ์ที่คุณกำลังวางแผนวางจำหน่าย ในการประชุมดังกล่าว คุณจะพบข้อมูลต่อไปนี้:

- บริษัทต้องการการปรับปรุงอะไรบ้าง

- การเปลี่ยนแปลงอะไรบ้างในสินค้าที่เตรียมออกสู่ตลาด

- สินค้าที่มีอยู่ในตลาดมีความจำเป็นแค่ไหน เป็นต้น

คุณสามารถรับข้อมูลนี้ได้จากการสำรวจลูกค้าเป็นประจำ แต่ความจริงก็คือลูกค้ารายใหญ่ชอบที่จะได้รับการชื่นชมและได้รับความสนใจ ดังนั้นจึงเป็นเรื่องง่ายกว่าที่จะได้รับความภักดีสูงสุดจากพวกเขาโดยการแสดงให้เห็นว่าความคิดเห็นของพวกเขาในฐานะผู้เชี่ยวชาญมีความสำคัญต่อคุณ

ข้อผิดพลาด 4: การรักษาลูกค้าที่ไม่มีคุณค่าอีกต่อไป

บ่อยครั้งในช่วงเวลาที่เกิดวิกฤติ บริษัทต่างๆ พยายามที่จะรักษาลูกค้าไว้ แม้ว่าพวกเขาไม่ได้ทำกำไรก็ตาม หรือในทางกลับกัน พวกเขากำลังพยายามดึงดูดลูกค้าใหม่โดยไม่ต้องพยายามรักษาลูกค้าเก่าไว้ อย่างไรก็ตาม กระแสของลูกค้าต้องการความสนใจอย่างต่อเนื่องในส่วนของคุณ มันคุ้มค่าที่จะเริ่มทำงานตามรูปแบบต่อไปนี้ - รักษาลูกค้าที่ทำกำไรไว้ และหากพวกเขาจากไป ก็ส่งคืนพวกเขาและลบลูกค้าที่ไม่จำเป็นออก ก่อนสิ้นปีต้องแก้ไขฐานลูกค้าตามหลักการนี้

วิธีแก้ปัญหาคือรักษาผู้บริโภคที่ซื้อผลิตภัณฑ์ของคุณเป็นประจำ ซึ่งมีทัศนคติที่ภักดีต่อบริษัทของคุณ และผู้ที่สนับสนุนแบรนด์ของคุณ ฐานลูกค้าควรแบ่งออกเป็นส่วนๆ โดยเน้นจำนวนเช็ค ความถี่ในการซื้อ การมีอยู่ของหนี้หรือการขาดหายไปของบริษัทของคุณ

คุ้มค่าที่จะหยุดรักษาลูกค้าที่มีจำนวนเช็คและมาร์จิ้นจึงไม่มีนัยสำคัญ แม้ว่าพวกเขาจะซื้อสินค้าบ่อยครั้งหรือผู้ที่ติดต่อคุณน้อยมากก็ตาม ในการทำเช่นนี้ คุณสามารถเปลี่ยนแปลงเงื่อนไขการขายเพื่อให้บริษัทมีกำไรมากขึ้นได้ เช่น เพิ่มยอดซื้อเฉลี่ย หรือเปลี่ยนเงื่อนไขการสั่งซื้อขั้นต่ำจากสินค้าหนึ่งเป็นหลายรายการ ลูกค้าประจำจะยอมรับเงื่อนไขเหล่านี้ และส่วนที่เหลือจะถูกยกเลิก

แต่ถ้าคุณเห็นว่าลูกค้าออกไปจำนวนมากหรือสูญเสียลูกค้าที่ดีที่สุดไป ก็ต้องวิเคราะห์สถานการณ์ คุ้มค่าที่จะโทรหาผู้ซื้อจากภาคธุรกิจ b2b เพื่อค้นหาสาเหตุของความไม่พอใจ หากปรากฎว่าลูกค้าที่ดีที่สุดของคุณกำลังทำงานร่วมกับคู่แข่ง ให้ถามว่าทำไมพวกเขาถึงลาออกและสิ่งที่คุณขาดหายไป คุณสามารถถามคำถามนี้กับลูกค้าได้โดยตรง หรือคุณสามารถซื้อผลิตภัณฑ์ของคู่แข่งเพื่อเปรียบเทียบได้ วงกลม b2b ช่วยให้คุณสามารถคืนลูกค้าที่สูญเสียไปโดยใช้เครื่องมืออินเทอร์เน็ต - จดหมายข่าวทางอีเมล การจัดการแบบสำรวจ การแจ้งเตือนเกี่ยวกับส่วนลดและโปรโมชั่น ฯลฯ คุณเพียงแค่ต้องมุ่งเน้นไปที่การดึงดูดลูกค้าที่สามารถสร้างผลกำไรและไม่ไร้ประโยชน์

ข้อผิดพลาด 5. การเชื่อมโยงผู้จัดการกับลูกค้า

ผู้จัดการในภาคธุรกิจ b2b มักจะทำงานร่วมกับฐานลูกค้าของตนเอง ขณะเดียวกันลูกค้าก็ไม่ชอบเวลาที่ผู้ขายเปลี่ยน และผู้จัดการก็ปฏิบัติตามแผนการที่กำหนดไว้แล้ว โดยมักจะลืมที่จะนำเสนอบริการหรือผลิตภัณฑ์ใหม่ๆ นั่นคือคุณจ่ายเงินให้พวกเขาเพียงให้บริการลูกค้าประจำเท่านั้น

เพื่อแก้ไขปัญหานี้ คุณสามารถวิเคราะห์งานของผู้ขายในช่วงหกเดือนที่ผ่านมาได้ และหากชัดเจนว่าลูกค้ากำลังซื้อสิ่งเดียวกันและในจำนวนเท่าเดิมเช่นเคย ให้มอบหมายผู้จัดการคนอื่นให้เขา หรือคุณสามารถจูงใจพนักงานของคุณโดยการผูกการรับโบนัสเงินสดเข้ากับผลการปฏิบัติงานของพวกเขา ในกรณีนี้ เมื่อเข้าใจว่าค่าตอบแทนของเขาขึ้นอยู่กับจำนวนเงินที่ผู้ซื้อใช้ไปและปริมาณสินค้าที่ขาย ผู้จัดการจะพยายามทุกวิถีทาง

ข้อผิดพลาด 6: เนื้อหาไม่น่าดึงดูดสำหรับผู้อ่าน

ในปัจจุบัน บริษัทหลายแห่งใช้โซเชียลมีเดีย เช่น บล็อก เครือข่าย และเริ่มสร้างช่องของตนเองบน YouTube แต่ในขณะเดียวกัน เนื้อหาที่นักการตลาดโพสต์นั้นน่าเบื่อและไม่น่าสนใจ เช่น รายงานธรรมดา บทความแห้งๆ คำปราศรัยของผู้กำกับ ฯลฯ นั่นคือมีการใช้โซเชียลเน็ตเวิร์กอย่างเป็นทางการโดยไม่มีเป้าหมายในการดึงดูดลูกค้า

เพื่อแก้ไขปัญหานี้ คุณต้องสร้างเนื้อหาที่น่าสนใจและไม่ได้มาตรฐานเพื่อให้เป็นที่รู้จัก ในกรณีนี้คุณต้องปฏิบัติตามกฎสามข้อ

- ฝ่ายบริหารไม่ควรปรากฏบนโซเชียลเน็ตเวิร์กสมาชิกเชื่อมโยงคำพูดหรือบทความจากผู้กำกับกับเนื้อหาที่น่าเบื่อโดยไม่รู้ตัวอยู่แล้ว และพวกเขาต้องการเนื้อหาที่น่าสนใจและมีชีวิตชีวาเพื่อส่งต่อให้เพื่อน ๆ ดังนั้นเนื้อหาที่ดีที่สุดคือการโพสต์รูปภาพ ข้อมูลความบันเทิง และการศึกษา

- นำเสนอผลิตภัณฑ์หรือบริการของบริษัทคุณด้วยวิธีที่ไม่เหมือนใครจากมุมที่น่าสนใจ คุณสามารถแสดงกระบวนการผลิตหรือวิธีการใช้ผลิตภัณฑ์ที่ผิดปกติได้ ทางที่ดีควรคิดวิธีดังกล่าวอย่างน้อยสิบวิธี

- จ้างนักแสดงเพื่อผลิตเนื้อหาวิดีโอที่น่าสนใจแม้ว่าจะมีราคาแพงกว่า แต่ผลลัพธ์ก็คุ้มค่า นักแสดงจะสามารถพูดคุยเกี่ยวกับบริษัทหรือผลิตภัณฑ์ได้อย่างน่าเชื่อถือมากกว่าพนักงานทั่วไป โดยจะสามารถถ่ายทอดอารมณ์ความรู้สึกของการเป็นเจ้าของผลิตภัณฑ์ให้ผู้ชมได้รับรู้ได้ นอกจากนี้เนื้อหาดังกล่าวจะไม่เพียงให้ความรู้เท่านั้น แต่ยังให้ความบันเทิงอีกด้วย โดยจะมีการ "ถูกใจ" และ "แชร์" อย่างต่อเนื่องโดยเฉพาะจากแฟน ๆ ของนักแสดงและสมาชิกของพวกเขา

คำศัพท์พื้นฐานประการหนึ่งที่ผู้ประกอบการที่ต้องการทราบคือจุดคุ้มทุนคืออะไร การคำนวณเป็นสิ่งสำคัญอย่างยิ่งแม้ในขั้นตอนของการวางแผนธุรกิจเนื่องจากหากไม่มีก็เป็นไปไม่ได้ที่จะมีมุมมองที่สมบูรณ์เกี่ยวกับธุรกิจในอนาคตและความเข้าใจเกี่ยวกับปริมาณการผลิตหรือการให้บริการที่ต้องการ มาดูกันว่าจุดคุ้มทุนคำนวณอย่างไร เหตุใดจึงจำเป็น และใช้ที่ไหน

สารบัญ:แนวคิดเรื่องจุดคุ้มทุน - ทำไมคุณต้องพิจารณามัน

โดยทั่วไป ตามแนวคิดทางเศรษฐศาสตร์ จุดคุ้มทุนคือสถานการณ์ที่กำไรของธุรกิจเป็นศูนย์และรายได้รวมเท่ากับค่าใช้จ่ายทั้งหมด วิธีดั้งเดิมในการคำนวณจุดคุ้มทุนคือการสร้างกราฟ โดยแกนนอนแสดงถึงปริมาณของผลิตภัณฑ์หรือบริการที่มีให้ และแกนตั้งแสดงถึงเงินสด

ในกราฟของจุดคุ้มทุนในรูปแบบดั้งเดิมนี้ คุณควรวาดเส้นต้นทุนคงที่ซึ่งขนานกับแกนนอน เส้นค่าใช้จ่ายทั้งหมดจากน้อยไปหามาก และเส้นรายได้จากการขายผลิตภัณฑ์และบริการจากน้อยไปมาก จุดตัดของเส้นค่าใช้จ่ายรวมกับเส้นที่แสดงรายได้ขององค์กรจะเป็นจุดคุ้มทุน ดังนั้น ด้วยปริมาณการขายที่เพิ่มขึ้นเมื่อเทียบกับตำแหน่งจุดคุ้มทุน บริษัทจะทำกำไรได้ และหากลดลงก็จะขาดทุน

ข้อเท็จจริงที่สำคัญ

ในทฤษฎีเศรษฐศาสตร์อังกฤษ จุดคุ้มทุนเรียกว่า BEP (จุดคุ้มทุน) ค่าใช้จ่ายรวม - TC (ต้นทุนรวม) รายได้รวม - TR (รายได้รวม) ในสูตรและการคำนวณครั้งต่อไป จะใช้คำศัพท์ภาษาอังกฤษแบบดั้งเดิม

ไม่ใช่ผู้ประกอบการยุคใหม่ทุกคนจะตระหนักถึงความจำเป็นในการทราบจุดคุ้มทุนของธุรกิจ นักธุรกิจชาวรัสเซียจำนวนมากไม่มีการศึกษาด้านเศรษฐศาสตร์และไม่ได้คำนึงถึงรายละเอียดพื้นฐานที่สำคัญในการเปิดและดำเนินธุรกิจของตนเองด้วยซ้ำ บางทีนี่อาจเป็นเหตุผลว่าทำไมเปอร์เซ็นต์ขององค์กรที่ล้มเหลวและองค์กรที่ปิดกิจการในรัสเซียจึงเกินค่าเฉลี่ยของโลก

ในขณะเดียวกัน ความรู้เกี่ยวกับคำศัพท์พื้นฐานและหลักการของทฤษฎีเศรษฐศาสตร์ไม่จำเป็นต้องมีทักษะหรือความสามารถเพิ่มเติม เนื่องจากคุณสามารถคำนวณจุดคุ้มทุนและสร้างกราฟได้อย่างง่ายดายภายในไม่กี่นาที โดยทั่วไปแล้ว คำตอบของคำถามที่ว่า “เหตุใดคุณจึงต้องมีจุดคุ้มทุน” อาจเป็นดังนี้:

- เพื่อพิจารณาความเป็นไปได้ของโครงการเฉพาะโดยรวม ตัวอย่างเช่น ในบางกรณี จุดคุ้มทุนอาจไม่อาจบรรลุได้โดยสิ้นเชิงเมื่อพิจารณาจากความสามารถในการผลิตที่มีอยู่หรือปริมาณการให้บริการ

- สามารถใช้ BEP เป็นตัวบ่งชี้ได้หากมีการประเมินใหม่เป็นประจำเพื่อระบุปัญหาที่เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจขององค์กรโดยรวม

- การวาดแผนภูมิคุ้มทุนจะช่วยให้คุณสามารถประเมินและคำนวณการเปลี่ยนแปลงของกำไรและราคาที่เป็นไปได้ของผลิตภัณฑ์ด้วยสายตาเมื่อปริมาณการขายเปลี่ยนแปลงและในทางกลับกันเพื่อทำความเข้าใจว่าปริมาณการขายที่ลดลงหรือเพิ่มขึ้นอาจส่งผลต่อธุรกิจอย่างไร

- การกำหนดรูปแบบวิกฤตที่เป็นไปได้ในองค์กร และใช้จุดคุ้มทุนเป็นหนึ่งในเครื่องหมายหรือตัวบ่งชี้ของสถานการณ์วิกฤติ

บันทึก

เกือบทุกครั้ง จุดคุ้มทุนเป็นตัวบ่งชี้ทั่วไปที่เข้าใจง่าย และไม่สอดคล้องกับความเป็นจริงเสมอไปเมื่อตรวจสอบอย่างใกล้ชิด อย่างไรก็ตาม ตัวบ่งชี้นี้ทำให้สามารถประเมินธุรกิจ สภาพของบริษัท และโอกาสโดยรวมได้ โดยเป็นพื้นฐานสำหรับการประเมินเชิงลึกในภายหลัง หากมีความจำเป็น

วิธีการคำนวณจุดคุ้มทุน - สูตร ขั้นตอนการคำนวณ

ก่อนที่จะเริ่มคำนวณจุดคุ้มทุน จำเป็นต้องกำหนดปัจจัยและตัวชี้วัดทั้งหมดที่จะใช้ในการคำนวณดังกล่าว ดังนั้นอย่างน้อยจะใช้ตัวบ่งชี้ต่อไปนี้ในการคำนวณ:

- FC (ต้นทุนคงที่) – ต้นทุนคงที่ไม่เกี่ยวข้องกับปริมาณการผลิต ซึ่งรวมถึงการจ่ายค่าเช่า ภาษีและค่าธรรมเนียมบางประเภท ค่าสาธารณูปโภค (บางส่วน) เงินเดือนพนักงาน (ไม่ใช่ในทุกสถานการณ์) และอื่นๆ

- AVC (ต้นทุนผันแปรเฉลี่ย) – ต้นทุนผันแปร ต้นทุนดังกล่าวรวมถึงต้นทุนโดยตรงในการผลิตผลิตภัณฑ์หนึ่งหน่วยหรือการให้บริการเฉพาะอย่างใดอย่างหนึ่ง ซึ่งอาจรวมถึงค่าตอบแทนบางส่วนของพนักงาน ต้นทุนวัตถุดิบและต้นทุนที่เกี่ยวข้อง ภาษี และค่าใช้จ่ายอื่นที่คล้ายคลึงกัน

- P (ราคา) – ราคาของผลิตภัณฑ์ขั้นสุดท้ายในรูปแบบของสินค้าหรือบริการที่ผู้บริโภคจะจ่าย

ในแง่กายภาพ การคำนวณจุดคุ้มทุนมีดังนี้:

บีอีพี = เอฟซี ( ป - เอวีซี )จุดคุ้มทุนในสูตรการคำนวณดังกล่าวจะแสดงปริมาณผลิตภัณฑ์ขั้นต่ำที่ต้องการซึ่งบริษัทต้องผลิตเพื่อให้ได้ถึงอัตรากำไร วิธีการและวิธีการคำนวณจุดคุ้มทุนอีกวิธีหนึ่งคือการกำหนดเป็นเงื่อนไขทางการเงิน ในสถานการณ์เช่นนี้ สูตรคุ้มทุนจะมีลักษณะดังนี้:

บีอีพี = เอฟซี /( ค / ป )ในกรณีนี้ตัวบ่งชี้ C หมายถึงกำไรจากการขายผลิตภัณฑ์หนึ่งหน่วยซึ่งหักต้นทุนรวมของการผลิตออก ต้นทุนคงที่ในสูตรจะถูกหารด้วยอัตราส่วนกำไรส่วนต่าง ซึ่งช่วยให้เรากำหนดจุดคุ้มทุนเป็นยอดรวมของรายได้ที่จำเป็นเพื่อหลีกเลี่ยงการสูญเสียเมื่อไม่มีกำไร

ข้อดีและข้อเสียของจุดคุ้มทุนในฐานะเครื่องมือทางเศรษฐกิจ

จุดคุ้มทุนเป็นเครื่องมือทางเศรษฐกิจที่สะดวกและที่สำคัญที่สุดคือช่วยให้ใครก็ตามสามารถวิเคราะห์ธุรกิจได้ รวมถึงผู้ที่ไม่มีการศึกษาด้านเศรษฐศาสตร์ด้วย

ในเวลาเดียวกัน เครื่องมือนี้ช่วยให้คุณสร้างแบบจำลองของธุรกิจในอนาคตที่ใกล้เคียงกับความเป็นจริง และปรับแผนการขายและต้นทุนขององค์กร แต่ก็มีข้อเสียอยู่หลายประการเช่นกัน โดยเฉพาะอย่างยิ่งสิ่งเหล่านี้รวมถึง:

- ความล้มเหลวในการพิจารณาการพึ่งพาต้นทุนคงที่ที่แท้จริงของการเปลี่ยนแปลงปริมาณการผลิต

- ละเว้นการเปลี่ยนแปลงต้นทุนของแต่ละหน่วยการผลิตขึ้นอยู่กับปริมาณการผลิต

- ขาดความยืดหยุ่นและการพิจารณาการเปลี่ยนแปลงต้นทุนผลิตภัณฑ์ที่เป็นไปได้ภายในกำหนดเวลาเดียว

แน่นอนว่าข้อบกพร่องเหล่านี้สามารถชดเชยได้บางส่วนด้วยการพัฒนาและสร้างการตีความกราฟิกที่ซับซ้อนยิ่งขึ้นของจุดคุ้มทุน อย่างไรก็ตามความจำเป็นในการคำนวณเพิ่มเติมที่ซับซ้อนทำให้วิธีการดังกล่าวไม่สามารถเข้าถึงได้สำหรับผู้ประกอบการทั่วไปส่วนใหญ่โดยไม่ได้รับการศึกษาด้านเศรษฐกิจ ดังนั้นจุดคุ้มทุนในกิจกรรมและในการวิเคราะห์ควรใช้เป็นเพียงหนึ่งในเครื่องมือในการควบคุมและตรวจสอบเท่านั้น และไม่ต้องพึ่งพาการประยุกต์ใช้ความรู้ดังกล่าวทั้งหมดและการโต้ตอบกับความเป็นจริงโดยสิ้นเชิง

แน่นอนว่าข้อบกพร่องเหล่านี้สามารถชดเชยได้บางส่วนด้วยการพัฒนาและสร้างการตีความกราฟิกที่ซับซ้อนยิ่งขึ้นของจุดคุ้มทุน อย่างไรก็ตามความจำเป็นในการคำนวณเพิ่มเติมที่ซับซ้อนทำให้วิธีการดังกล่าวไม่สามารถเข้าถึงได้สำหรับผู้ประกอบการทั่วไปส่วนใหญ่โดยไม่ได้รับการศึกษาด้านเศรษฐกิจ ดังนั้นจุดคุ้มทุนในกิจกรรมและในการวิเคราะห์ควรใช้เป็นเพียงหนึ่งในเครื่องมือในการควบคุมและตรวจสอบเท่านั้น และไม่ต้องพึ่งพาการประยุกต์ใช้ความรู้ดังกล่าวทั้งหมดและการโต้ตอบกับความเป็นจริงโดยสิ้นเชิง