زمانی که به نقطه سربه سر می رسد. تعیین نقطه سربه سر

بسیاری از شرکتها از تکنیکهای تحلیلی مختلف، از جمله تکنیکهایی که از خارج وام گرفتهاند، برای مدیریت درآمد و هزینههای خود استفاده میکنند. در میان آنها، ساده ترین و رایج ترین آنالیز CVP است که شامل تخمین نقطه سربه سر است. با یادگیری محاسبات ساده می توانید به دست آورید سیستم موثر مدیریت مالیبا عناصر برنامه ریزی استراتژیک

شکستن حتی

نقطه سربه سر (BEP)- حجم فروش که در آن سود کارآفرین صفر است. سود تفاوت بین درآمد (TR - درآمد کل) و هزینه ها (TC - هزینه کل) است. به صورت فیزیکی یا پولی اندازه گیری می شود. این به تعیین تعداد محصولاتی که باید فروخته شوند (خدمات انجام شده) برای پوشش هزینه ها کمک می کند. در نقطه سر به سر، درآمدها هزینه ها را پوشش می دهند. اگر از آن فراتر رود، شرکت سود می کند، در صورت عدم دستیابی، شرکت متحمل ضرر می شود.

خواننده محترم! مقالات ما در مورد روش های معمولی برای حل مسائل حقوقی صحبت می کنند، اما هر مورد منحصر به فرد است.

اگر می خواهید بدانید چگونه دقیقاً مشکل خود را حل کنید - با فرم مشاور آنلاین در سمت راست تماس بگیرید یا با تلفن تماس بگیرید.

این سریع و رایگان است!

این یک ارزیابی ریاضی و گرافیکی از رابطه بین سه مؤلفه اصلی را نشان می دهد:

- با- هزینه های سازمانی

- س- مقدار محصولات فروخته شده(در واحدهای طبیعی).

- Pr- سود

تمام محاسبات با این هدف انجام می شود:

- حجم فیزیکی و هزینه فروش را تعیین کنید که به شما امکان می دهد نه تنها جبران کنید، بلکه سود مورد نظر را نیز به دست آورید.

- پیش بینی کنید که اگر حجم فروش مشخص باشد چه سودی می توان به دست آورد.

- ارزیابی کنید که سود چگونه به تغییرات قیمت، هزینه یا مقدار کالا واکنش نشان خواهد داد.

- ساختار بهینه را برای این نوع فعالیت ایجاد کنید.

از کجا شروع کنیم؟

ابتدا باید تصمیم بگیرید که کدام هزینه ها ثابت و کدام متغیر هستند، زیرا آنها اجزای اجباری برای محاسبه هستند.

شرط اصلی برای انجام تجزیه و تحلیل CVP، تقسیم تمام هزینه های سازمانی به دو گروه است:

متغیرها(VC – Variable Cost) – هزینه هایی که حجم آن متناسب با افزایش (کاهش) حجم تولید تغییر می کند. یعنی هر چه نیاز به تولید محصولات بیشتری داشته باشید، بیشتر باید هزینه کنید و بالعکس. اینها معمولاً شامل مواد خام، محصولات نیمه تمام، دستمزد کارگران، سوخت و برق است اهداف فناورانه، ظروف و غیره

میانگین متغیرها به طور جداگانه محاسبه می شوند ( AVبا– میانگین هزینه متغیر)، که اندازه VC را در هر واحد تولید نشان می دهد. با گذشت زمان، اندازه آنها تغییر نمی کند.

دائمی(FC – Fixed Cost) – هزینه هایی که تغییر آن مستقیماً به رشد و کاهش حجم تولید بستگی ندارد. این معمولاً هزینه نگهداری پرسنل اداری است، قبوض آب و برق، ارتباطات، استهلاک و ... همه این هزینه ها حتی اگر شرکت نتواند چیزی تولید یا بفروشد اتفاق می افتد. از این نظر، آنها به طور مشروط ثابت هستند.

فرمول محاسبه

نقطه سربه سر محاسبه می شود در دو بعد:

در واحدهای طبیعی:

VERNAT = FC / (P – AVC) = FC x Q / (TP – VC)

جایی که P قیمت است.

این حداقل حجم فروش قابل قبول را در واحدهای فیزیکی وزن، طول، حجم یا کمیت تعیین می کند.

بر حسب واحد پولی:

VERDEN = VERNAT x P

این مقدار درآمدی را که پوشش می دهد و سود صفر را ایجاد می کند، تعیین می کند.

روش دیگری برای محاسبه VER در وجود دارد از نظر ارزش. اما برای این کار باید از نشانگر استفاده کنید درآمد / سود حاشیه ای (آقای- سود نهایی). بخشی از درآمد را مشخص می کند که پس از تأمین مالی هزینه های متغیر باقی می ماند و متعاقباً برای پوشش استفاده می شود. هزینه های ثابتو کسب سود

MP = TP – VC = FC + Pr

میانگین حاشیه سهمبه این صورت محاسبه خواهد شد:

AMP = MP / Q = P - AVC

نسبت درآمد نهایی –این سهم از درآمد نهایی در درآمد شرکت است. این نشان می دهد که هر روبل اضافی درآمد چند کوپک سود به همراه خواهد داشت.

K MP = MP / TP = AMP / P

سپس برای محاسبه نقطه سربه سر به صورت پولیمی توانید از فرمول استفاده کنید:

BEP = FC / K MP

نیاز به محاسبه

تجزیه و تحلیل سربه سر -منبع مهم اطلاعات برای تصمیم گیری در مورد فعالیت تجاری:

- آیا باید در پروژه خاصی سرمایه گذاری کرد؟برای یک کارآفرین، مهم است که "فرسودگی" نداشته باشد و مهم است که بداند از چه نقطه ای خطر شکست مالی کاهش می یابد. بر اساس شاخص BER، می توانید حجم فروش را محاسبه کنید که از آن شروع یک تجارت جدید شروع به کسب سود می کند و سرمایه گذاری ها نتیجه می دهد.

- تغییر در باور در طول زمان نشان دهنده چیست؟گسترش و انقباض فعالیت ها به طور مستقیم بر سطح نقطه بحرانی تأثیر می گذارد. هر چه شرکت بزرگتر باشد، VER آن بالاتر است. اما اگر حجم فعالیت تغییر نکرده باشد و آستانه سودآوری بالاتر رفته باشد، این ممکن است نشان دهنده مشکلات باشد. اگر مجبور شوید برای کسب سود بیشتر از قبل بفروشید، مشکلی پیش می آید.

- تغییر قیمت یا حجم فروش؟نشانگر BEP حاوی یک رابطه خطی بین قیمت و مقدار کالاهای در نظر گرفته شده برای فروش است. بر این اساس یک تصمیم استراتژیک گرفته می شود: در صورت تغییر قیمت فروش، حجم فروش چقدر باید تغییر کند تا سود از دست نرود؟ و بالعکس، چگونه باید تنظیم کنید سیاست قیمت گذاریدر شرایط تغییر حجم فروش؟

- چقدر می توانید از پس کاهش درآمد بر بیایید؟شاخص BER هنگام محاسبه حاشیه ایمنی مالی ( MFS- حاشیه امنیت مالی) که مستقیماً به سؤال مطرح شده پاسخ می دهد.

MFS = (TP – BEP) / TP x 100

MFS به صورت درصد تعیین می شود و به شما امکان می دهد شرکت های مختلف را با یکدیگر مقایسه کنید. این ضریب نوعی ایربگ است. هرچه بالاتر باشد محافظت بهتری دارد وضعیت مالیشرکت ها از هرگونه تغییر منفی در بازار.

مثال های محاسباتی

اگرچه همه شرکت ها از فرمول های یکسانی برای محاسبه BEP استفاده می کنند، صنعت و نوع فعالیت بر ترکیب هزینه ها و همچنین تقسیم آنها به VC و FC تأثیر می گذارد.

برای فروشگاه

شرکت های بازرگانی دارای طیف گسترده ای از محصولات با ویژگی های قیمتی متفاوت هستند، بنابراین محاسبه حجم بحرانی برای هر نوع محصول از نظر فیزیکی غیرممکن است. محاسبه VER برای پریز به طور کلی مصلحت تر است. برای این کار هزینه ها را به صورت مشروط به متغیر و ثابت تقسیم می کنیم.

با فروش کالاهایی به ارزش بیش از 1,012,500 روبل، فروشگاه سود خواهد کرد و درآمد زیر این سطح کاهش می یابد. خروجیبا ضرر در این حالت، هر روبل اضافی درآمد 40 کوپک سود به همراه دارد.

برای شرکت

بنگاه های تولیدی که در تولید محصولات همگن تخصص دارند، می توانند نقطه بحرانی را هم در واحدهای طبیعی و هم در واحد پولی محاسبه کنند.

مقدار شاخص

حجم فروش، عدد 10000

قیمت فروش، مالش. 150

درآمد فروش(p.1 x p.2) 1 500 000

متغیرها: 1 000 000

مواد اولیه و لوازم 800000

حقوق کارگران اصلی با کسر 100000

برق برای مقاصد تکنولوژیکی 40000

هزینه های تولید عمومی 60000

میانگین هزینه های متغیر (ص 4 / ص 1) 100

درآمد حاشیه ای(ص. 3 - ص 4) 500 000

هزینه های ثابت: 187 000

هزینه سربار کارخانه 62000

استهلاک و تعمیر تجهیزات 25000

قبوض آب و برق (گاز، برق، آب، برق) 30000

حقوق مدیر و پرسنل خدماتیبا کسر 70 00

سود(ص. 6 - ص 7) 313 000

نقطه سربه سر در واحدهای طبیعی(ص 7 / (ص 5 - ص 2)) 3 740

نقطه سربه سر در واحدهای پولی(ص 9 x ص 2) 561 000

در این شرکت، کسب سود در حال حاضر از حجم فروش 3740 واحد یا 561000 روبل امکان پذیر است.

مفروضات خاص هنگام محاسبه

محاسبه ساده و جهانی است، اما محدودیتهای شرطی خاص خود را دارد (فرضها):

- قیمت فروش با افزایش حجم واحدهای فروخته شده افزایش نمی یابد.

- هزینه ها بدون تغییر باقی می مانند؛

- محصولات به طور کامل (بدون هیچ گونه باقیمانده در انبار یا در حال تولید) در یک چرخه عملیاتی فروخته می شوند.

- محاسبه VER برای یک نوع محصول انجام می شود که هزینه آن را می توان تعیین کرد.

محدودیت ها باعث می شود شاخص BER نه یک شاخص مطلق، بلکه یک شاخص مشروط باشد و باعث انتقاد بسیاری از تحلیلگران شود.

برنامه VER

یک روش مهم تجزیه و تحلیل است بصری،که شامل ساختن نمودار سربه سر است.

از آنجایی که BER سطحی از فعالیت است که در آن درآمد با هزینه ها برابر است، پس در نمودار نقطه سربه سر در تقاطع دو نمودار تشکیل می شود: درآمد (TR) و کل هزینه ها(TS). پیش بینی در محور Q اندازه BER را به صورت فیزیکی و در محور TP - BEP را به صورت پولی نشان می دهد.

از آنجایی که حتی با حجم فروش صفر نیز هزینه های ثابتی وجود دارد، برنامه TC از نقطه ای برابر با اندازه FC شروع می شود.

دنباله طرح:

- نمودار درآمد در حال ساخت است:نقطه اول صفر و نقطه دوم در محل تلاقی حجم فروش در واحدهای طبیعی و میزان درآمد است.

- یک برنامه هزینه ساخته شده است:نقطه اول در محور عمودی در سطح هزینه های ثابت و نقطه دوم در محل تلاقی حجم فروش در واحدهای فیزیکی و هزینه کل (ثابت و متغیر) قرار دارد.

- در تقاطع نمودارها، VER مشخص شده استو همچنین حوزه سود و زیان.

تجزیه و تحلیل CVPروشی است که به راحتی قابل درک و اعمال است که کارآفرینان را قادر می سازد تا هزینه های جاری را کنترل کنند، قیمت ها و حجم فعالیت هایی را برنامه ریزی کنند که سود را تضمین کند. فقط با درک رابطه بین شاخص های اصلی می توانید مدیریت آنها را یاد بگیرید.

کارآفرینانی که قصد افتتاح فروشگاه یا خرید یک فروشگاه آماده را دارند، نگران این هستند که چقدر و با چه سرعتی باید بفروشند تا زیان را پوشش دهند و به سود برسند. برای انجام این کار، نقطه سربه سر (TB) محاسبه می شود - یعنی حالتی که در آن هزینه ها برابر با درآمد و سود خالص صفر است. بیایید به رایج ترین روش های محاسبه این شاخص نگاه کنیم.

نقطه سربه سر: با چشم

بیایید فرض کنیم که 80 هزار روبل برای اجاره محل در ماه هزینه می شود، 60 هزار روبل برای حقوق فروشندگان، حق بیمه- 18 هزار روبل، برای خدمات آب و برق - 10 هزار روبل، برای خرید کالا - 800 هزار روبل.

مارک آپ در فروشگاه 25٪ است. ما تمام هزینه ها را جمع بندی می کنیم و آنها را بر نشانه گذاری تقسیم می کنیم.ما حجم فروش را محاسبه می کنیم که در آن هزینه ها با درآمد برابر است:

(80 + 60 + 18 + 10 + 800) * 1000/25٪ = 3 میلیون 872 هزار روبل.

برای رسیدن به نقطه سر به سر، باید حداقل 3 میلیون 872 هزار/30 ≈ 13 هزار روبل در روز درآمد کسب کنید.

با درآمد نهایی

داده های زیر مورد نیاز خواهد بود:

- هزینه های ثابت (Fpost) که شامل اجاره، ارتباطات، امنیت، خدمات عمومی، حقوق فروشندگان، سهم بیمه، حقوق و صندوق های بازنشستگی، مالیات و هزینه های تبلیغاتی

- درآمد (B)؛

- هزینه های متغیر برای حجم کامل (Rper)،

با استفاده از فرمول محاسبه می شود: حجم فروش (یا) * میانگین قیمت خرید کالا (PP)

برای محاسبه نقطه سربه سر خود، به داده های سیستماتیک در مورد هزینه ها و درآمد نیاز دارید. با برنامه Business.ru می توانید گزارش های دقیق ترافیک را دریافت کنید پول نقدو اجرا کنند محاسبات لازمبرای تعیین اثربخشی کسب و کار شما شما می توانید از عملکرد برنامه از راه دور در زمانی مناسب برای خود استفاده کنید.

ابتدا درآمد نهایی (DM) را محاسبه می کنیم. این دلتای بین درآمد و هزینه های متغیر است: MD = B - Rper.

سپس مقدار نقطه سربه سر را به صورت پولی محاسبه می کنیم: TBden = Rpost / Kmd

به عنوان مثال، درآمد 1.5 میلیون روبل، هزینه های متغیر 700 هزار روبل و هزینه های ثابت 155 هزار روبل در ماه است.

(1) MD = 1,500,000-700,000 = 800,000 روبل

(2) Kmd = 800,000/1,500,000 = 0.53

(3) TBden = 160000/0.542 = 292452 روبل.

در نتیجه، زمانی که فروش از 292452 روبل فراتر رود، فروشگاه شروع به کسب سود خواهد کرد.

محاسبه به ازای واحد کالا

زمانی که به تازگی کسب و کاری را راه اندازی کرده اید یا وام می گیرید طاقچه جدیددر بازار، همیشه نمی توانید درآمد نهایی را برای کل حجم کالاهای فروخته شده محاسبه کنید. در این شرایط می توانید از مقادیر قیمت خرید و فروش استفاده کنید:

MD/unit = ZTs-TsR، که در آن TsR قیمت فروش یک واحد کالا است.

نسبت درآمد نهایی به صورت زیر محاسبه می شود:

Kmd = MD/واحد/کامپیوتر.

TBden = Rpost / Kmd

چگونه نقطه سربه سر خود را محاسبه کنیم

نقطه سربه سر: نمودار

شما می توانید نقطه سربه سر را با استفاده از نمودار تعیین کنید. برای این کار به سطح هزینه های ثابت، میانگین قیمت خرید و فروش نیاز دارید.

دو منحنی ساخته شده است: اول - تمام هزینه ها (Рп + Рpost)، دوم - درآمد فروش. نقطه تلاقی آنها کمیت مورد نظر است.

نقطه سربه سر: آنلاین

کسانی که دوست ندارند با جداول، محاسبات و نمودارها زحمت بکشند، می توانند از یک ماشین حساب در اینترنت (http://allcalc.ru/node/759) استفاده کنند.

کافی است هزینه های ثابت، هزینه هر واحد کالا، حجم واحد، قیمت فروش را در سلول های مناسب وارد کرده و محاسبه را کلیک کنید. خود ماشین حساب نقطه سربه سر را محاسبه می کند.

برنامه بهینه سازی کار و صورت های مالیفروشگاه Business.Ru به شما امکان می دهد حسابداری کامل مالی، انبار و تجارت را حفظ کنید. در هر زمانی که برای شما مناسب باشد، می توانید گزارش هایی در مورد هزینه ها، هزینه های هر واحد کالا، تعداد واحدها، قیمت فروش و موارد دیگر دریافت کنید.

هزینه یابی مستقیم

بیایید بگوییم در فروشگاه ما آنها ارائه شده اند موقعیت های A، B، Cو D:

|

(t.r.دسامبر. ) |

خط R (t.r.دسامبر. ) |

پست R (t.r.دسامبر. ) |

|

بیایید از روش های هزینه یابی مستقیم استفاده کنیم و محدوده نقاط سربه سر را محاسبه کنیم.

TBden=Рpost/(1-Kr.per)، که در آن Kr.per سهم هزینه های متغیر در درآمد است،

Kr.per = Rper/V.

همچنین درآمد نهایی هر محصول و سهم آن در درآمد را محاسبه خواهیم کرد.

|

(t.r.ub.) |

بهr. خط |

||

نقطه سر به سر نشان دهنده حجم تولید، فروش کالاها و خدمات است که تمام هزینه های شرکت را پوشش می دهد. در مفهوم اقتصادی، نشانگر وضعیت بحرانی زمانی است که سود و زیان صفر باشد. این شاخص در واحدهای کمی یا پولی بیان می شود.

هر چه نقطه سر به سر تولید و حجم فروش کمتر باشد، توان پرداخت بدهی و ثبات مالی شرکت بیشتر می شود.

فرمول نقطه سربه سر در اکسل

دو روش برای محاسبه نقطه سربه سر در اکسل وجود دارد:

- در معادل پولی: (درآمد * هزینه های ثابت) / (درآمد - هزینه های متغیر).

- در واحدهای طبیعی: هزینه های ثابت / (قیمت – میانگین هزینه های متغیر).

توجه! هزینه های متغیر بر اساس واحد (نه کل) گرفته می شود.

برای یافتن نقطه سر به سر، باید بدانید:

هزینه های ثابت (بسته به فرآیند تولیدیا فروش) - پرداخت اجاره، مالیات، دستمزدبرای پرسنل مدیریت، پرداخت های لیزینگ و غیره

هزینه های متغیر (بسته به حجم تولید) - هزینه مواد اولیه و لوازم، قبوض آب و برق در محل تولید، حقوق کارگران و غیره

قیمت فروش هر واحد کالا.

بیایید داده ها را در جدول اکسل وارد کنیم:

- حجم تولیدی را که شرکت در آن سود خالص دریافت می کند را بیابید. ارتباط بین این پارامترها را برقرار کنید.

- حجم فروش کالاهایی را که در آن نقطه سربه سر اتفاق می افتد محاسبه کنید.

برای حل این مشکلات، جدول زیر را با فرمول ها جمع آوری می کنیم:

- هزینه های متغیر به حجم محصولات تولید شده بستگی دارد.

- کل هزینه ها مجموع هزینه های متغیر و ثابت است.

- درآمد حاصل حاصل حجم تولید و قیمت محصول است.

- حاشیه مشارکت کل درآمد منهای هزینه های متغیر است.

- سود خالص درآمد بدون ثابت و هزینه های متغیرتولید

بیایید جدول را پر کنیم و ببینیم که شرکت در چه خروجی "در سیاه" خواهد بود.

با شروع تولید سیزدهم، سود خالص مثبت شد. و در نقطه سربه سر برابر با صفر است. حجم تولید - 12 واحد کالا. و درآمد حاصل از فروش 120000 روبل است.

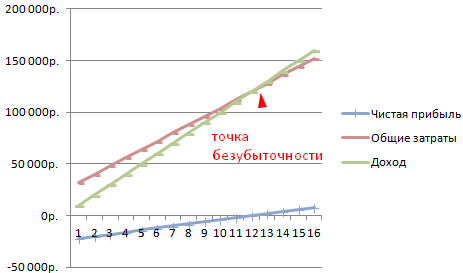

نحوه ترسیم نمودار نقطه سربه سر در اکسل

به وضوح نشان دادن اقتصاد و وضعیت مالیما یک برنامه زمانی برای شرکت ها تهیه خواهیم کرد:

- تصمیم گیری در مورد ظاهرگرافیک و روی دکمه "انتخاب داده ها" کلیک کنید.

- برای نمایش، به ستون های "هزینه کل"، "درآمد"، "سود خالص" نیاز داریم. اینها عناصر افسانه هستند - "ردیف". ما به صورت دستی "نام ردیف" را وارد می کنیم. و در خط "Values" به ستون مربوطه با داده پیوند می دهیم.

- محدوده برچسب های محور افقی "حجم تولید" است.

نموداری مانند:

بیایید نمودار (طرح نمودار) را کمی تغییر دهیم.

این نمایش به ما اجازه می دهد تا ببینیم که سود خالص در نقطه سربه سر در واقع "صفر" است. و پس از انتشار دوازدهمین تولید بود که "پلاس" آغاز شد.

کجا چنین محاسباتی لازم است؟

شاخص "نقطه سربه سر" در عمل اقتصادی برای حل مشکلات زیر مورد تقاضا است:

- محاسبه قیمت بهینه برای محصول.

- محاسبه میزان هزینه هایی که شرکت همچنان در رقابت باقی می ماند.

- تهیه طرح فروش محصول.

- یافتن حجم خروجی که در آن سودآوری ظاهر می شود.

- تجزیه و تحلیل وضعیت مالی و پرداخت بدهی شرکت.

- یافتن حداقل حجم تولید

محاسبات و الگوهای آماده برای تجزیه و تحلیل نقطه سربه سر یک شرکت.

آستانه سودآوری یا نقطه سر به سر، حجم محصولات/خدمات فروخته شده است که با رسیدن به آن شرکت تمام هزینه های خود را پوشش می دهد، اما هنوز سودی ندارد. با استفاده از این شاخصمی توان محاسبه کرد که آیا روش های انتخاب شده برای رشد تولید برای شرکت مناسب است و روند توسعه چقدر پایدار است.

آخرین پارامتر به شما امکان می دهد لحظه ثبات مالی را ثبت کنید، یعنی زمانی که حجم فروش از حداقل سود بیشتر می شود. در ادامه، اصطلاح «نقطه سربه سر» و روشهای محاسبه آن به تفصیل مورد بحث قرار خواهد گرفت.

نقطه سربه سر چیست

نقطه سربه سر، حجم محصولات/خدمات فروخته شده است که در آن سود حاصله (با درآمد اشتباه نشود) از مقدار منفی به صفر می رسد.

بهترین مقاله ماه

ما مقاله ای آماده کرده ایم که:

✩ نشان می دهد که چگونه برنامه های ردیابی به محافظت از یک شرکت در برابر سرقت کمک می کند.

✩به شما خواهد گفت که مدیران واقعاً در طول ساعات کاری چه می کنند.

✩نحوه سازماندهی نظارت بر کارکنان را توضیح می دهد تا قانون را زیر پا نگذارند.

با کمک ابزارهای پیشنهادی قادر خواهید بود مدیران را بدون کاهش انگیزه کنترل کنید.

سود با کسر تمام هزینه ها از درآمد شرکت محاسبه می شود. دو نوع نقطه سربه سر وجود دارد:

- V در نوع;

- از نظر پولی

نقطه سر به سر تعیین می شود تا مقدار محصولات/خدماتی که با فروش آن ها درآمد و هزینه ها برابر می شود تعیین شود. طبیعتاً این در شرایطی صدق می کند که در ابتدا هزینه ها بیشتر از درآمد بود. در نتیجه، پس از عبور از نقطه سربه سر، کسب و کار سودآور می شود. در مقابل این حالت، تا زمانی که نسبت تعادلی در شرکت حاصل نشده باشد، کسب و کار منفی عمل می کند.

نقطه سر به سر نشان می دهد که موقعیت شرکت تا چه حد پایدار است بخش مالی. و اگر این ارزش رشد کند، این نشانه آن است که شرکت در ایجاد درآمد با مشکل مواجه است.

در عین حال، نقطه سربه سر ثابت نیست. و ارزش آن تحت تأثیر عوامل بسیاری است - رشد در گردش تجاری، افتتاح شعب جدید، تغییر در قیمت گذاری و غیره.

نقطه سر به سر، به نوبه خود، بر تعدادی از موقعیت ها در شرکت تأثیر می گذارد.

- اگر این شاخص به درستی محاسبه شود، می توان دریافت که آیا سرمایه گذاری در پروژه با توجه به وضعیت مالی فعلی معقول است یا خیر.

- این پارامتر مشکلاتی را در شرکت شناسایی می کند که بر تغییرات ارزش آن تأثیر می گذارد.

- هنگام تعیین نقطه سر به سر و حجم فروش مورد نیاز شرکت، مشخص می شود که چقدر افزایش یا کاهش مقدار محصولات فروخته شده، مقیاس تولید، مشروط به تجدید نظر در هزینه آنها ضروری است. در شرایط مخالف، برعکس، می توان تأثیر تغییرات حجم تولید را بر شکل گیری قیمت ها شناسایی کرد.

- نقطه سربه سر نشان می دهد که تا چه حد حداقل می توان سود شرکت را کاهش داد، اما در عین حال همچنان کار مثبت را بدون ضرر حفظ کرد.

نموداری که به شما امکان می دهد ظاهر نقطه سربه سر را به وضوح ببینید

نظر کارشناس

6 اشتباهی که مانع از افزایش سود شرکت شما تا پایان سال می شود را اصلاح کنید

اولگ براگینسکی،

بنیانگذار مدرسه عیب یابی، مدیر دفتر براگینسکی

پس از گذشت نیمی از سال، معمولاً نتایج موقت جمع بندی می شود و تجزیه و تحلیلی از کار شرکت، دستاوردها و شکست های آن انجام می شود. باید به یاد داشته باشیم که هنوز شش ماه فرصت دارد تا سود رشد کند و در پایان سال به سوددهی برسد. اما برخی از اشتباهات یا اقدامات نادرست وجود دارد که می تواند از این اتفاق جلوگیری کند. موارد اصلی را می توان در چک لیست مشاهده کرد (به پیوست مراجعه کنید)، و 6 اشتباه اصلی به نظر می رسد به شرح زیر.

اشتباه 1. اعمال یکنواخت آزار دهنده.

یک شرکت می تواند دائماً کارهای مشابهی را انجام دهد - مشتریان را فقط از طریق قیف فروش بیابد، به مشتریان گوش ندهد تا فضای مشتری پسندتری ایجاد کند، به جای ایجاد یک کانال واحد، به تعامل با مشتریان از طریق کانال های مختلف ادامه دهد. در همان زمان، همه بخش ها از هم جدا هستند، هر کدام به تنهایی کار می کنند - تبلیغات، خدمات و فروش.

به عنوان مثال، در اواسط زمستان، خریدار برای خرید کود به یکی از مزارع کشاورزی در بازار b2b مراجعه کرد. رئیس شرکت در روند برقراری ارتباط با مشتری که معلوم شد مدیر یک مزرعه دولتی است، متوجه شد که دومی به لطف اینترنت به وب سایت هلدینگ رسیده است. او این خرید را انجام داد و پس از آن متخصصان بازاریابی هلدینگ کشاورزی به طور مرتب به او حمله کردند و از طریق شبکه ایمیل و ارتباطات ارسال کردند و ابزار، کود یا نهال ارائه کردند. مشتری این را دوست نداشت، باعث تحریک شد، زیرا کالاهای غیر ضروری ارائه شد و کودها در زمان نامناسب ارائه شدند. بازاریابان باید اطلاعات دریافتی از مشتریان را در نظر می گرفتند، تبلیغات را هدفمند می کردند و این مشتری را حفظ می کردند.

مشتریان از آن خوششان نمی آید که همان اقدامات یکسان علیه آنها با قاعده رشک برانگیز انجام شود. برای جلوگیری از این اتفاق برای شما، طی شش ماه آینده، در تمام مراحل همکاری با مشتریان به طور فعال در ارتباط باشید. در غیر این صورت مشتریان شما به سراغ رقبای شما خواهند رفت.

یک راه حل خوب استفاده از Client خواهد بود نقشه سفر(CJM). مک کینزی ادعا می کند که شرکت های B2B که از CJM استفاده می کنند، 10 درصد افزایش سود را تجربه می کنند. CJM کمک می کند تا به فرآیند از دید خریدار نگاه شود، تا تجربه مشتری را ترسیم و اعمال کند. برای انجام این کار، تجزیه و تحلیل زیر را انجام دهید:

- کانال های بازاریابی که مشتری برای اولین بار با شرکت شما تماس گرفت.

- آن شخص دقیقاً چه چیزی را در مورد سایت دوست داشته است.

- آنچه مشتری قبل از خرید از شما خواسته است؛

- چه محصولات، خدمات، چه تبلیغاتی مورد علاقه مشتری است.

- چه چیزی در هنگام خرید برای مشتری مناسب نبود، با چه ایرادی مواجه شدید.

نقشه سفر مشتری که از انگلیسی ترجمه شده است نقشه سفر مشتری نامیده می شود و یک فناوری در زمینه بازاریابی است که به شما امکان می دهد کار با مشتریان را تا حد امکان ساده کنید، وفاداری آنها را به شرکت افزایش دهید و به آنها در تعامل با شرکت خود کمک کنید.

برای به دست آوردن اطلاعات لازم برای اجرای همه موارد فوق، کارکنان شما باید دائماً تمام لحظات و فرآیندهای تماس مشتری با شرکت را یادداشت کنند. برای انجام این کار باید نصب کنید سیستم CRMراه اندازی یک وب سایت و کلیه فناوری های ارتباطی:

- تمام اطلاعات موجود در مورد مشتریان را ثبت کنید.

- سوالاتی را که کارمند فروش باید از متقاضیان اولین بار بپرسد در اسکریپت ها بنویسید.

- داده های مربوط به مراحلی را که مشتری در وب سایت شما برمی دارد با اقدامات فروشندگانی که با مشتریانی که از قیف فروش کار می کنند، ترکیب کنید.

به این ترتیب می توانید سفر کاربر را از اولین بازدید تا خرید مشاهده کنید. ارزش آن را دارد که مشتریان را بسته به شباهت رفتارشان به بخشهایی تقسیم کنیم. و برای هر گروه، یک نقشه، به بهترین شکل به شکل یک نمودار یا نمودار، ترسیم کنید، که تمام لحظات تماس مشتریان و شرکت شما و اقدامات پاسخ آنها را نشان می دهد. در آینده، اطلاعات به دست آمده می تواند برای مشتریانی با رفتار مشابه مورد استفاده قرار گیرد.

این روش به شما این امکان را می دهد که تلاش های خدمات مختلف شرکت خود را ترکیب کنید، زیرا چه زمانی فعالیت های مشترکبخش های بازاریابی و فروش و استفاده آنها از اطلاعات کامل، نتایج کار آنها را تنها بهبود می بخشد.

اشتباه 2. جزئیات ناکافی در شخصیت خریدار.

مشتریان در شرکت ها معمولاً به دو دسته موجود، سابق و جدید تقسیم می شوند. اما تمایز دقیق تری انجام نمی شود، به علاوه این اصل برای فروشندگان اعمال نمی شود، اما بیهوده. رفتار مصرف کننده نه تنها بر اساس معیارهای مشخص شده، بلکه بسته به منطقه ای که در آن زندگی می کنند، با کدام مدیر ارتباط برقرار می کند و در چه مرحله ای از خرید هستند، متفاوت است. و همین معیارها در مورد فروشندگان نیز صدق می کند. در نظر گرفتن این تفاوت های ظریف به حفظ وفاداری مشتری و بهبود خدمات کمک می کند.

برای حل این مشکل، ارزش دارد که از محدوده فعالیت های شرکت خود و ماموریت آن شروع کنید. هنگام تعیین هدف برای افزایش فروش در مناطق خاص، توصیه می شود فهرست مشتریان را با توجه به پارامترهای زیر به تفصیل بیان کنید:

- مکان آنها؛

- چه نوع خریدهایی در این زمینه انجام می دهند;

- آنها بیشتر مایل به تماس و خرید با کدام فروشنده هستند؟

با این کار مشخص می شود که مشتری در یک منطقه خاص چگونه به نظر می رسد. و بر اساس این پرتره، می توان دقیقاً محصولاتی را به خریداران بالقوه ارائه داد که به احتمال زیاد مورد علاقه آنهاست. در عین حال ، ارزش دارد که دقیقاً مدیری را که او با او همدردی می کند به مشتری اختصاص دهید ، زیرا این به افزایش فروش کمک می کند. در این صورت مشتری می بیند که شما خدمات باکیفیتی دارید و در شرکت شما برای او ارزش قائل است.

اگر هدف فعلی شرکت بهبود کار مدیران فروش باشد، می توان از رویکرد زیر استفاده کرد. متخصصان باید به گروه ها تقسیم شوند. به عنوان مثال، برخی در هدف قرار دادن مشتریان مرد بهتر هستند، در حالی که برخی دیگر در هدف قرار دادن مشتریان زن بهتر هستند. برای سازماندهی کار، تماسهای دریافتی باید به مدیر ارسال شود که بسته به جنسیت مصرفکنندگان، آنها را بین مناسبترین فروشندهها توزیع میکند.

در نظر گرفتن دقیقاً این اطلاعات به شما امکان می دهد مشتریان خود را حفظ کرده و فروش را افزایش دهید. بنابراین، تجزیه و تحلیل داده های مربوط به رفتار خریداران و فروشندگان و انتخاب مدیران مناسب برای کار با یک مشتری خاص ضروری است.

اشتباه 3. عدم علاقه به نظرات مشتریان.

هنگام ایجاد انواع جدید محصولات/خدمات، یک شرکت معمولاً بر دیدگاههای خود تمرکز میکند، نه بر خواستههای مشتریان یا نیازهای آنها.

یعنی در بیشتر موارد، هیچ کس از مشتریان نظر آنها را نمیپرسد یا به بازخوردی که آنها میگویند گوش نمیدهد. در نتیجه، این شرکت محصولاتی تولید می کند که مورد تقاضا نیستند و برای مشتریان ناخوشایند هستند. گوش دادن به خواسته های مشتریان بزرگ ضروری است. اجازه دهید حداقل یک جلسه کامل با مهم ترین مشتریان شما برگزار شود.

به عنوان یک راه حل، می توانید پیشنهاد دهید که حداقل سالی یک بار از مشتریان دعوت کنید تا شما را بیاورند حداکثر سود، به یک نوع جلسه. اگر امسال هنوز نظرات و بازخوردهای مشتریان خود را برای تجزیه و تحلیل جمع آوری نکرده اید، در اسرع وقت این کار را انجام دهید. به عنوان یک گزینه، باید یک آخر هفته کاری در هتلی در شهر یا با سفر به جایی ترتیب دهید، یک بوفه داشته باشید و در مورد محصولات و خدمات خود با مهمانان صحبت کنید، از آنها بخواهید خدمات شرکت شما، توسعه کسب و کار را ارزیابی کنند، نظر آنها را در مورد آنها بیابند. محصولاتی که قصد انتشار آنها را دارید در چنین جلسه ای می توانید اطلاعات زیر را بیابید:

- چه بهبودهایی که شرکت نیاز دارد؛

- چه تغییراتی در کالاهایی که برای ترخیص آماده می شوند ایجاد شود.

- محصولات موجود در بازار چقدر ضروری هستند و غیره

شما می توانید این اطلاعات را از نظرسنجی های منظم مشتریان به دست آورید، اما نکته اینجاست: مشتریان بزرگآنها دوست دارند ببینند که مورد قدردانی قرار می گیرند و مورد توجه قرار می گیرند. بنابراین، با نشان دادن اینکه نظر آنها به عنوان متخصص برای شما مهم است، می توانید به حداکثر وفاداری آنها دست یابید.

اشتباه چهارم: حفظ مشتریانی که دیگر ارزشی ندارند.

اغلب در مواقع بحران، شرکتها تلاش میکنند تا هر مشتری را حفظ کنند، علیرغم اینکه سودی به دست نمیآورند. یا برعکس، آنها در تلاش برای جذب مشتریان جدید بدون تلاش برای حفظ مشتریان قدیمی هستند. با این حال، جریان مشتریان مستلزم توجه مداوم از جانب شما است. ارزش شروع کار را طبق طرح زیر دارد - مشتریان سودآور را نگه دارید و اگر ترک کردند آنها را برگردانید و موارد غیر ضروری را حذف کنید. قبل از پایان سال، باید پایگاه مشتریان خود را طبق این اصل ویرایش کنید.

راه حل این است که مشتریانی را حفظ کنید که به طور مرتب محصولات شما را می خرند، نگرش وفاداری نسبت به شرکت شما دارند و از برند شما حمایت می کنند. پایگاه مشتری باید به بخشهایی تقسیم شود که میزان چک، دفعات خرید انجام شده، وجود بدهی یا عدم وجود آن به شرکت شما را مشخص کند.

برای حفظ آن دسته از مشتریانی که مبلغ چک و در نتیجه مارجین آنها ناچیز است، حتی اگر به طور مکرر خرید می کنند، یا کسانی که به ندرت با شما تماس می گیرند، ارزش آن را دارد. برای این کار می توانید شرایط فروش را تغییر دهید تا سود بیشتری برای شرکت داشته باشید. به عنوان مثال، میانگین مبلغ خرید را افزایش دهید. یا حداقل شرایط سفارش را از یک محصول به چند محصول تغییر دهید. مشتریان وفادار این شرایط را می پذیرند و بقیه از این شرایط خارج می شوند.

اما اگر می بینید که مشتریان به تعداد زیادی ترک می کنند یا بهترین مشتریان خود را از دست داده اید، باید شرایط را تحلیل کنید. ارزش دارد با خریداران بخش b2b تماس بگیرید تا دلایل نارضایتی آنها را بیابید. اگر ناگهان معلوم شد که بهترین مشتریان شما اکنون با یک رقیب کار می کنند، بپرسید چرا آنها را ترک کردند و چه چیزی را از دست داده اید. این سوال می تواند مستقیماً از مشتریان پرسیده شود، یا می توانید محصول رقیب را برای مقایسه خریداری کنید. حوزه b2b به شما امکان می دهد با استفاده از ابزارهای اینترنتی - ارسال به مشتریان از دست رفته را بازگردانید ایمیل، سازماندهی نظرسنجی ها، اطلاع رسانی در مورد تخفیف ها و تبلیغات و غیره. فقط باید روی جذب خریدارانی تمرکز کنید که می توانند سود به همراه داشته باشند و بی فایده نباشند.

اشتباه 5. پیوند دادن مدیران به مشتریان.

مدیران در صنعت b2b معمولاً با خود کار می کنند پایگاه مشتری. در عین حال، مشتریان از تغییر فروشنده خوششان نمی آید. و مدیران بر اساس یک طرح از قبل ایجاد شده عمل می کنند و اغلب فراموش می کنند که خدمات یا محصولات جدید را ارائه دهند. به این معنا که شما صرفاً برای خدمت رسانی به یک مشتری معمولی به آنها پول می دهید.

برای حل این مشکل می توانید کار فروشندگان را در شش ماه گذشته تحلیل کنید. و اگر مشخص است که مشتری همان کالا و به همان مبلغ را خریداری می کند، مدیر دیگری را به او اختصاص دهید. یا می توانید با گره زدن دریافت پاداش نقدی به نتایج عملکرد کارکنان خود انگیزه ایجاد کنید. در این صورت، مدیر با درک این موضوع که حق الزحمه او به مبلغی که خریدار خرج می کند و به مقدار کالای فروخته شده بستگی دارد، تمام تلاش خود را به کار خواهد گرفت.

اشتباه ششم: محتوا برای خوانندگان جذابیتی ندارد.

امروزه، بسیاری از شرکت ها از رسانه های اجتماعی - وبلاگ ها، شبکه ها و راه اندازی کانال خود در یوتیوب استفاده می کنند. اما در عین حال، محتوای ارسال شده توسط بازاریابان خسته کننده و غیر جالب است - گزارش های معمولی، مقالات خشک، سخنرانی های مدیران و غیره. رسانه های اجتماعیبه صورت رسمی و بدون هدف جذب مشتری استفاده می شوند.

برای حل این مشکل باید محتوای جالب و غیر استاندارد ایجاد کنید تا مورد توجه قرار بگیرید. در این مورد، شما باید به سه قانون پایبند باشید.

- مدیریت نباید در شبکه های اجتماعی ظاهر شود.مشترکین قبلاً ناخودآگاه یک سخنرانی یا مقاله از کارگردان را با محتوای خسته کننده مرتبط می کنند. و آنها نیاز به مطالب جالب و پر جنب و جوش برای ارسال به دوستان خود دارند. بنابراین بهترین محتوا ارسال عکس، اطلاعات سرگرم کننده و آموزشی خواهد بود.

- محصولات یا خدمات شرکت خود را به شیوه ای منحصر به فرد ارائه دهید، از زاویه ای جالب شما می توانید فرآیند تولید یا برخی رویکردهای غیرمعمول برای استفاده از محصولات را نشان دهید. بهتر است حداقل ده راه از این قبیل ارائه شود.

- بازیگرانی را برای تولید محتوای ویدیویی جالب استخدام کنید.اگرچه گران تر است، اما نتیجه ارزش آن را دارد. بازیگران قادر خواهند بود بیشتر از کارمندان عادی در مورد یک شرکت یا محصول صحبت کنند. بعلاوه، چنین محتوایی نه تنها آموزشی، بلکه سرگرم کننده نیز خواهد بود، به ویژه توسط طرفداران بازیگران و مشترکین آنها به طور مداوم "پسندیده" و "به اشتراک گذاشته می شود".

یکی از اصطلاحات اساسی که هر کارآفرین مشتاق باید بداند این است که نقطه سربه سر چیست. محاسبه آن حتی در مرحله برنامه ریزی تجاری بسیار مهم است، زیرا بدون آن نمی توان دید کاملی از آن داشت کسب و کار آیندهو درک حجم مورد نیاز تولید یا خدمات. بیایید ببینیم نقطه سربه سر چگونه محاسبه می شود، چرا به آن نیاز است و کجا استفاده می شود.

فهرست مطالب:مفهوم نقطه سربه سر - چرا باید آن را تعیین کنید

به طور کلی، به عنوان یک مفهوم اقتصادی، نقطه سربه سر موقعیتی است که در آن سود یک کسب و کار صفر و کل درآمدها برابر با کل هزینه ها است. روش سنتی برای محاسبه نقطه سر به سر، ساختن نموداری است که محور افقی آن حجم محصولات یا خدمات ارائه شده و محور عمودی نشان دهنده پول نقد است.

در این نمودار، نقطه سربه سر در قالب سنتی باید به صورت یک خط رسم شود هزینه های ثابت، که به موازات محور افقی، خط صعودی کل هزینه ها و خط صعودی درآمد حاصل از فروش محصولات و خدمات است. نقطه تلاقی خط کل هزینه ها با خط نشان دهنده درآمد شرکت نقطه سر به سر خواهد بود. بر این اساس، با افزایش حجم فروش در مقایسه با وضعیت سربه سر، شرکت سود می کند و در صورت کاهش، متحمل زیان می شود.

واقعیت مهم

به زبان انگلیسی نظریه اقتصادی، نقطه سر به سر به نام BEP (نقطه سربه سر)، کل هزینه ها - TC (هزینه کل)، کل درآمدها - TR (کل درآمد). در فرمول ها و محاسبات بعدی، از اصطلاحات سنتی انگلیسی استفاده خواهد شد.

نه همه کارآفرین مدرن، از نیاز به دانستن نقطه سر به سر یک تجارت آگاه است. بسیاری از بازرگانان روسیتحصیلات اقتصادی نداشته باشند و حتی به این جزئیات ابتدایی که هنگام افتتاح و اجرا اهمیت دارند، توجه نکنند کسب و کار خود. شاید به همین دلیل است که درصد شرکت های شکست خورده و سازمان های تعطیل شده در روسیه از میانگین جهانی فراتر می رود.

در عین حال، آگاهی از اصطلاحات و اصول اولیه تئوری اقتصادی نیازی به مهارت یا توانایی اضافی نخواهد داشت، زیرا می توانید به راحتی نقطه سربه سر را محاسبه کرده و در عرض چند دقیقه نمودار بسازید. به طور کلی، پاسخ به سؤال "چرا به نقطه سربه سر نیاز دارید" می تواند به شرح زیر باشد:

- برای تعیین امکان سنجی یک پروژه خاص به عنوان یک کل. به عنوان مثال، در برخی موارد، نقطه سربه سر ممکن است در نهایت با توجه به قابلیت های تولید موجود یا حجم خدمات ارائه شده، کاملاً دست نیافتنی باشد.

- در صورت ارزیابی مجدد منظم برای شناسایی مشکلات مدیریتی، BEP به عنوان یک شاخص می تواند مورد استفاده قرار گیرد. فعالیت اقتصادیشرکت ها به عنوان یک کل.

- ترسیم نمودار سربه سر به شما این امکان را می دهد که تغییرات سود و قیمت احتمالی یک محصول را هنگام تغییر حجم فروش به صورت بصری ارزیابی و محاسبه کنید و برعکس - درک کنید که چگونه کاهش یا افزایش حجم فروش می تواند بر تجارت تأثیر بگذارد.

- تعیین حالت های بحرانی احتمالی در شرکت و استفاده از نقطه سربه سر به عنوان یکی از نشانگرها یا هشدارهای یک وضعیت بحرانی.

لطفا توجه داشته باشید

تقریباً همیشه، نقطه سربه سر یک شاخص کلی و ساده شده است و همیشه با بررسی دقیق تر با واقعیت مطابقت ندارد. با این حال، این شاخص امکان ارزیابی کسب و کار، شرایط و چشم انداز آن را به طور کلی فراهم می کند و در صورت نیاز، زمینه را برای ارزیابی عمیق تر بعدی فراهم می کند.

نحوه محاسبه نقطه سربه سر - فرمول ها، روش محاسبه

قبل از شروع محاسبه نقطه سر به سر، لازم است تمام عوامل و شاخص هایی که در این گونه محاسبات استفاده می شوند، مشخص شوند. بنابراین، حداقل از شاخص های زیر در محاسبات استفاده می شود:

- FC (هزینه ثابت) - هزینه های ثابت که به حجم تولید مربوط نمی شود. اینها شامل پرداخت های اجاره، برخی از انواع مالیات و هزینه ها، قبوض آب و برق (تا حدی)، حقوق کارمندان (همچنین نه در همه شرایط) و غیره است.

- AVC (هزینه متغیر متوسط) - هزینه های متغیر. این گونه هزینه ها شامل هزینه های مستقیم تولید یک واحد محصول یا تهیه آن می شود خدمات خاص. اینها ممکن است تا حدی شامل دستمزد کارکنان، هزینه مواد اولیه و هزینه های مربوطه، مالیات و سایر هزینه های مشابه باشد.

- P (قیمت) - قیمت محصول نهاییدر قالب محصول یا خدماتی که مصرف کننده برای آن هزینه خواهد کرد.

از نظر فیزیکی، محاسبه نقطه سربه سر به شرح زیر است:

BEP = F.C. ( پ - AVC )نقطه سربه سر در چنین فرمول محاسباتی حداقل مقدار مورد نیاز محصولاتی را که شرکت برای رسیدن به حاشیه سود باید تولید کند را نشان می دهد. روش و روش دیگر محاسبه نقطه سر به سر، تعیین آن به صورت پولی است. در چنین شرایطی، فرمول سربه سر به شکل زیر خواهد بود:

BEP = F.C. /( سی / پ )در این حالت، شاخص C به معنای سود حاصل از فروش یک واحد محصول است که کل هزینه های تولید آن از آن کم می شود. هزینه های ثابت در فرمول در نهایت بر نسبت حاشیه سهم تقسیم می شود، که به ما امکان می دهد نقطه سربه سر را به عنوان کل مقدار درآمد مورد نیاز برای جلوگیری از ضرر در صورت عدم وجود سود تعیین کنیم.

مزایا و معایب نقطه سربه سر به عنوان یک ابزار اقتصادی

نقطه سربه سر یک ابزار اقتصادی بسیار راحت و مهمتر از همه ساده است که به هر کسی امکان تجزیه و تحلیل یک تجارت را می دهد، از جمله کسانی که هیچ تحصیلات اقتصادی ندارند.

در عین حال این ابزاربه شما امکان می دهد مدل های کسب و کار آینده را که نزدیک به واقعیت هستند ترسیم کنید، برنامه های فروش و هزینه های شرکت را تنظیم کنید. با این حال، یک سری معایب نیز دارد. به طور خاص، این موارد عبارتند از:

- عدم در نظر گرفتن وابستگی واقعی هزینه های ثابت به تغییرات در حجم تولید.

- نادیده گرفتن تغییرات در هزینه هر واحد تولید بسته به حجم تولید آن؛

- عدم انعطاف و در نظر گرفتن تغییرات احتمالی در هزینه های محصول در یک زمان بندی.

البته، این کاستی ها را می توان تا حدی با توسعه و ساخت تفاسیر گرافیکی پیچیده تر از نقطه سربه سر جبران کرد. با این حال، نیاز به انجام محاسبات پیچیده اضافی در نهایت چنین روشی را برای اکثر کارآفرینان عادی بدون تحصیلات اقتصادی غیرقابل دسترس می کند. بنابراین، نقطه سربه سر در فعالیت ها و در تحلیل آن باید تنها به عنوان یکی از ابزارهای کنترل و راستی آزمایی مورد استفاده قرار گیرد و به طور کامل بر کاربرد چنین دانشی و مطابقت مطلق آن با واقعیت تکیه نکند.

البته، این کاستی ها را می توان تا حدی با توسعه و ساخت تفاسیر گرافیکی پیچیده تر از نقطه سربه سر جبران کرد. با این حال، نیاز به انجام محاسبات پیچیده اضافی در نهایت چنین روشی را برای اکثر کارآفرینان عادی بدون تحصیلات اقتصادی غیرقابل دسترس می کند. بنابراین، نقطه سربه سر در فعالیت ها و در تحلیل آن باید تنها به عنوان یکی از ابزارهای کنترل و راستی آزمایی مورد استفاده قرار گیرد و به طور کامل بر کاربرد چنین دانشی و مطابقت مطلق آن با واقعیت تکیه نکند.