Средняя списочная численность работников за год. Списочная численность работников

Среднесписочная численность работников, формула которой представляет собой эффективный инструмент выявления широкого спектра внутренних статистических данных фирмы, важна для любого предприятия.

С данным показателем связаны не только обязанности фирмы как плательщика налогов, но также и возможности для продления уже имеющихся льгот налогового характера.

Среднесписочная численность работников – как рассчитать?

Общее число сотрудников фирмы

Выявление коэффициента производится в строгом соответствии с внутренней политикой фирмы.

Как правило, это календарный месяц, один квартал либо один год (триста шестьдесят пять календарных дней).

Показатель выводится из основных положений «Общей численности сотрудников» фирмы, включающие в себя совместителей, списочный состав и специалистов устроенных по трудовому договору.

- Работающие на основании заключенных договоров. Являются специалистами, устроенными на фирму на базе заключенного трудового договора. Данные сотрудники могут выполнять трудовые обязательства сразу на двух предприятиях. Все время пока действует трудовое соглашение, рабочие учитываются как полная единица.

- Совместители. Представляют собой сотрудников, которые числятся в списке рабочих иной фирмы, но на данный момент времени они исполняют служебные обязательства на данном предприятии (на половину ставки). Учет ведется только на основе объема отработанного времени, либо полученной заработной платы.

- Списочные специалисты. Являются сезонными и постоянными сотрудниками, устроенными на работу. Каждый рабочий может выполнять служебные обязанности только в одной компании.

Цель составления отчета

Как указывалось уже выше, кроме статистических показателей фирмы общего характера, численность работников может иметь принципиальное решение в широком спектре вопросов.

Как указывалось уже выше, кроме статистических показателей фирмы общего характера, численность работников может иметь принципиальное решение в широком спектре вопросов.

Например, предоставляя отчет о среднесписочной численности своих сотрудников, фирма может получить дополнительные налоговые льготы, либо продлить уже имеющиеся.

Также, качественно произведенный расчет численности рабочих дает возможность менеджменту компании разработать среднесрочные стратегии развития (сокращать ли число рабочих либо наоборот увеличить, в соответствии с текущим финансовым положением дел).

Помимо всего вышесказанного, каждое предприятие на законодательной основе обязано предоставить государству отчет в электронном виде для подтверждения своего права использовать единый налог на временную прибыль.

Работники фирмы, включаемые целыми числами

Целой единицей может учитываться только тот рабочий, который:

- Находился в командировке. Полная зарплата не была сохранена администрацией.

- По причине плохого здоровья не был на рабочем месте (при наличии соответствующего подтверждения с больницы).

- По причине переработки либо установленному графику фирмы находился на выходном.

- Был в оплаченном компанией (запланированном) отпуске.

- Располагает правом работать не полный рабочий день (например, инвалидность).

- По решению менеджмента компании был переведен на неполную занятость.

Также учитываются сотрудники, находившиеся на оплаченном фирмой учебном отпуске, повышении квалификации. Принятые (изначально) на неполный рабочий день сотрудники.

Наверняка вы слышали о понятии рентабельности. Но знаете ли вы, что оно в себя включает? Стоит ли каждому предприятию вести расчет рентабельности? Здесь вы найдете ответы на ваши вопросы.

Формула

Согласно действующей законодательной базе, расчет может производиться в интервале от одного месяца до года.

Согласно действующей законодательной базе, расчет может производиться в интервале от одного месяца до года.

Базовой точкой отсчета всегда остается среднее число специалистов фирмы за один календарный месяц.

Для выявления количества действующих специалистов в расчете на один месяц следует знать точное число сотрудников, находившихся на рабочем месте каждый положенный день. Подобные данные можно почерпнуть из унифицированной первичной документации внутреннего характера. Например, табель учета времени либо постановления руководства по организации рабочего процесса.

В процессе расчета показателя не используются следующие специалисты:

- Находящиеся в отпуске по причине обязательного ухода за новорожденным ребенком.

- Сотрудницы компании в декретном отпуске.

- Специалисты, которые в отчетном периоде находись на образовательных курсах, оплаченных из бюджета фирмы.

- Рабочие в отпуске, без сохранения ставки (на время отпуска).

Согласно пункту 87 Постановления Росстата, среднесписочное количество рабочих предприятия можно получить, проведя суммирование общего числа задействованных специалистов фирмы, после чего разделить полученную сумму на количество календарных дней в одном месяце.

Важно отметить тот факт, что, если фирма открылась не в начале месяца, а в середине и, как следствие, не смогла проработать полный цикл, количество работников все равно должно быть разделено на сумму календарных дней в отчетном месяце.

Расчет среднесписочной численности работников за месяц

- С/С численность за отчетный месяц = ∑Сдней / Кдней;

- где, ∑С дней – суммированное количество С/С специалистов фирмы за каждый календарный день;

- К дней – количество дней в отчетном месяце (календарных).

В случае если расчет ведется на один год, то следует сложить ранее полученное среднесписочное количество специалистов фирмы за каждый прошедший месяц, после чего поделить на двенадцать.

Формула для расчета среднесписочной численности работников за один год

- С/С количество сотрудников за триста шестьдесят пять дней = (∑С/С календарный месяц) / 12;

- где, ∑С/С месяц – количество С/С специалистов за весь период подпадающий под отчетность.

Пример расчета по формуле

Для наиболее наглядного демонстрирования специфики расчета среднесписочной численности стоит решить небольшую задачу, т. е. произвести расчет числа сотрудников предприятия «Звезда».

Для наиболее наглядного демонстрирования специфики расчета среднесписочной численности стоит решить небольшую задачу, т. е. произвести расчет числа сотрудников предприятия «Звезда».

Расчет ведется за июль месяц (тридцать один день) при учете полного восьмичасового дня.

Задача. В штате компании «Звезда» числится двадцать сотрудников, один из которых работает по совместительству. По итогам месяца, полный месяц смогли отработать только шестнадцать сотрудников при учете одного совместителя.

При этом:

- Один сотрудник находился на больничном;

- Один работник находился в предписанном отпуске одиннадцать суток;

- Один числился в отпуске для ухода за новорожденным ребенком;

- Один сотрудник работал на половину заработной платы.

Специалист фирмы, который был одиннадцать суток в командировке, также будет включен в отчет, но только за двадцать суток. Совместитель также, как и находившийся в отпуске (уход за новорожденным ребенком), не будет включен в отчет вообще.

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период – не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации – по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа – при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота - для этого в компании должна быть ЭЦП и программа по ЭДО.

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят)- не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена .

- Для действующих организацией и предпринимателей , у которых есть работники сведения предоставляются 1 раз в год – до 20 января года, следующего за отчетным.

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации.

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные , е и сотрудников компании, предоставлении и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

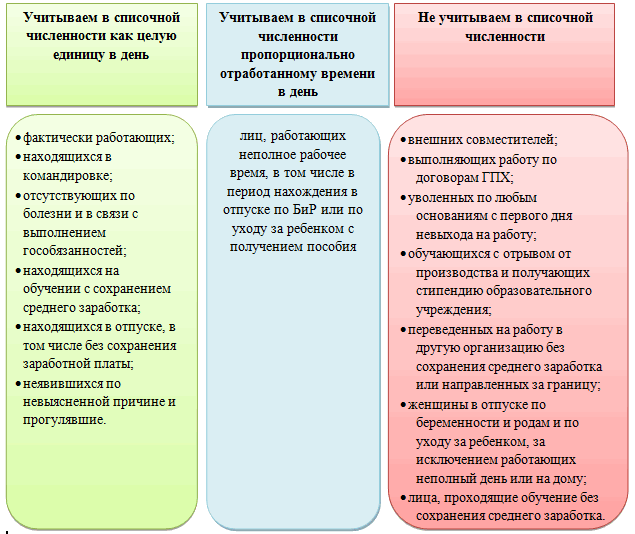

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители;

- Работники с договорами подряда;

- Сотрудницы в декретном отпуске или по уходу за малышом;

- Работники в учебном отпуске без оплаты;

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются;

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм=(Д1+Д2+…+Д31)/Кд , где:

- Д1 , Д2 … – количество рабочих на каждый день месяца;

- Кд - число дней в месяце.

Пример. В с 1 по 17 марта в компании работало на полный день 15 сотрудников. 18 марта был , таким образом общая численность до конца месяца составила 16 человек.

Получим: (15 чел. * 17 дней + 16 чел. * 14 дней) / 31 = (255+224)/31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн=Чс/Рч/Рд , где:

- Чс - общее количество часов за месяц, выработанных частично занятыми сотрудниками;

- Рч - количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа;

- Рд - число дней работы в месяце, в соответствии с календарем.

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня*4 часа в день/ 8 часовая неделя/ 24 = 96 / 8 / 24 = 0,5. полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам - больше 0,5 вверх, а меньше - отбрасывается.

Чс = Чм+Чн , где:

- Чм - Полученное количество полностью занятых сотрудников за месяц;

- Чн - Полученная численность частично занятых сотрудников за месяц.

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = (Чс1+Чс2+…+Чс12)/12 , где

- Чс1 , Чс2 … – полученная средняя численность за каждый месяц.

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работник. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) | Расчет показателей |

| Январь | с 01 по 31.01.2015 года – 16 человек. | 16 |

| Февраль | с 01 по 25.02 2015 года - 17 человек;

с 26.02 по 28.02.2015 – 18 человек. |

Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня – с 26 по 28 февраля – 18 человек, получим: (17*25 +18*3) / 28=17,1 |

| Март | с 01.03 по 31.03.2015 – 18 человек. | 18 |

| Апрель | с 01.04 по 30.04.2015 – 18 человек. | 18 |

| Май | с 01.05 по 04.05.2015 года -18 человек;

с 05.05 по 31.05.2015 года - 17 человек. |

Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: (4*18+27*17)/31=17,1 |

| Июнь | с 01.06 по 30.06.2015 года - 17 человек. | 17 |

| Июль | с 01.07 по 31.07.2015 года - 17 человек. | 17 |

| Август | с 01.08 по 31.08.2015 года – 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2015 года - 16 человек. | 16 |

| Октябрь | с 01.10 по 25.10.2015 года – 16 человек;

с 26.10 по 31.10.2015 года – 17 человек |

(26*16+5*17)/31=16,2 |

| Ноябрь | с 01.11 по 30.11.2015 года – 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2015 года - 18 человек; с 21.12 по 31.12.2015 года – 16 человек. |

(20*18+11*16)/31=17,3 |

| Среднесписочная численность на 01.01.2016 |

(16+17,1+18+18+17,1+17+17+16+16+16,2+17+17,3)/12=16,89 Результат – 17 |

Штраф за не сдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2016

(форма КНД 1110018).

5.1. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу, в организации.

Основными унифицированными формами первичной документации по учету труда и его оплаты являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, предоставлении отпуска, прекращении трудового договора (контракта) (ф. N Т-1, Т-5, Т-6, Т-8), личная карточка (ф. N Т-2), табель учета использования рабочего времени и расчета заработной платы (ф. N Т-12), табель учета использования рабочего времени (ф. N Т-13), расчетно-платежная ведомость (ф. N Т-49) и другие документы, утвержденные Постановлением Госкомстата России от 30.10.97 N 71а.

5.2. При определении среднесписочной численности работников некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

5.2.1. женщины, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

5.2.2. работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

5.3. Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

5.4. Лица, работавшие неполное рабочее время в соответствии с трудовым договором (контрактом) или переведенные по письменному заявлению работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

а) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели:

40 часов - на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов - на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа - на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

б) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Упрощенный способ (условный пример)

Если у работающих в организации неполное рабочее время составляет 3,2 часа в день, то эти работники учитываются за каждый рабочий день как 0,4 человека. Например, в сентябре Иванов отработал 22 рабочих дня, Петров - 10, Сидоров - 5. Средняя численность не полностью занятых работников составила 0,7 человека (0,4 х 22 + 0,4 х 10 + 0,4 х 5) : 22 рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

Примечание. Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного заявления работника), учитываются в среднесписочной численности работников как целые единицы.

5.5. Ниже приводится условный пример расчета среднесписочной численности работников за месяц организации, работающей по графику пятидневной рабочей недели.

┌──────────────────┬─────────────┬─────────────┬─────────────────┐ │ Числа месяца │ Списочная │В том числе │ Подлежат │ │ │ численность │не подлежат │ включению в │ │ │ │включению в │ среднесписочную │ │ │ │среднесписоч-│ численность │ │ │ │ную числен- │ (гр. 2 минус │ │ │ │ность │ гр. 3) │ │ │ │(см. п. 5.2) │ │ │ 1 │ 2 │ 3 │ 4 │ ├──────────────────┼─────────────┼─────────────┼─────────────────┤ │1 │ 253 │ 3 │ 250 │ │2 │ 257 │ 3 │ 254 │ │3 (суббота) │ 257 │ 3 │ 254 │ │4 (воскресенье) │ 257 │ 3 │ 254 │ │5 │ 260 │ 3 │ 257 │ │6 │ 268 │ 3 │ 265 │ │7 │ 268 │ 3 │ 265 │ │8 │ 272 │ 3 │ 269 │ │9 │ 270 │ 3 │ 267 │ │10 (суббота) │ 270 │ 3 │ 267 │ │11 (воскресенье) │ 270 │ 3 │ 267 │ │12 │ 274 │ 3 │ 271 │ │13 │ 279 │ 3 │ 276 │ │14 │ 278 │ 3 │ 275 │ │15 │ 279 │ - │ 279 │ │16 │ 282 │ - │ 282 │ │17 (суббота) │ 282 │ - │ 282 │ │18 (воскресенье) │ 282 │ - │ 282 │ │19 │ 284 │ - │ 284 │ │20 │ 286 │ - │ 286 │ │21 │ 291 │ - │ 291 │ │22 │ 295 │ 2 │ 293 │ │23 │ 298 │ 2 │ 296 │ │24 (суббота) │ 298 │ 2 │ 296 │ │25 (воскресенье) │ 298 │ 2 │ 296 │ │26 │ 298 │ 2 │ 296 │ │27 │ 292 │ 2 │ 290 │ │28 │ 305 │ 2 │ 303 │ │29 │ 306 │ 2 │ 304 │ │30 │ 314 │ 2 │ 312 │ │31 (суббота) │ 314 │ 2 │ 312 │ │ │ │ │ │ ├──────────────────┼─────────────┼─────────────┼─────────────────┤ │ │ │ │ 8675 │ └──────────────────┴─────────────┴─────────────┴─────────────────┘В данном примере сумма численности работников списочного состава за все дни октября, подлежащих включению в среднесписочную численность, составляет 8675, календарное число дней в месяце - 31, среднесписочная численность работников за месяц в этом случае составила 280 человек (8675: 31). Численность показывается в целых единицах.

5.6. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример. Организация имела среднесписочную численность работников в январе 620 человек, в феврале - 640 человек и в марте - 690 человек. Среднесписочная численность работников за I квартал составила 650 человек (620 + 640 + 690) : 3).

5.7. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года, т.е. соответственно на 2, 3, 4 и т.д.

Пример. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле - 660, в мае - 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек (450 + 660 + 690) : 5).

5.8. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Пример

┌────────────────────┬───────────────────────────────────────────┐ │Месяцы │Среднесписочная численность работников │ │Январь │500 │ │Февраль │496 │ │Март │500 │ │Апрель │515 │ │Май │530 │ │Июнь │518 │ │Июль │560 │ │Август │570 │ │Сентябрь │565 │ │Октябрь │570 │ │Ноябрь │580 │ │Декабрь │600 │ ├────────────────────┼───────────────────────────────────────────┤ │ │6504 │ └────────────────────┴───────────────────────────────────────────┘Среднесписочная численность за год составила 542 человека (6504: 12).

5.9. Среднесписочная численность работников в организациях, работавших неполный месяц (например, в организациях, вновь созданных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы, на общее число календарных дней в отчетном месяце.

Пример. Вновь созданная организация начала работать с 24 июля 2003 г. Численность работников списочного состава в данной организации была следующей:

┌───────────────────┬─────────────┬──────────────┬───────────────┐ │ Числа месяца │ Списочная │В том числе │Подлежат │ │ │ численность │не подлежат │включению в │ │ │ │включению в │среднесписоч- │ │ │ │среднесписоч- │ную численность│ │ │ │ную числен- │(гр. 2 минус │ │ │ │ность │гр. 3) │ │ │ │(см. п. 5.2) │ │ │ 1 │ 2 │ 3 │ 4 │ ├───────────────────┼─────────────┼──────────────┼───────────────┤ │24 │ 570 │ - │ 570 │ │25 │ 570 │ - │ 570 │ │26 (суббота) │ 570 │ - │ 570 │ │27 (воскресенье) │ 570 │ - │ 570 │ │28 │ 575 │ - │ 575 │ │29 │ 580 │ - │ 580 │ │30 │ 580 │ - │ 580 │ │31 │ 583 │ - │ 583 │ ├───────────────────┼─────────────┼──────────────┼───────────────┤ │ │ │ │ 4598 │ └───────────────────┴─────────────┴──────────────┴───────────────┘ 5.10. Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.Пример. Организация вновь создана и начала работать в марте. Среднесписочная численность работников за март составляла 720 человек. Следовательно, среднесписочная численность работников за I квартал для этой организации составила 240 человек (720: 3).

5.11. Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Пример. Организация с сезонным характером работы начала работать в апреле и закончила в августе. Среднесписочная численность работников составляла в апреле 641 человек, мае - 1254, июне - 1316, июле - 820, августе - 457 человек. Среднесписочная численность работников за год составила 374 человека (641 + 1254 + 1316 + 820 + 457) : 12).

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, т.е. на 3, 4, 5 ... 12.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

В среднюю численность работников, выполнявших работу по договорам гражданско-правового характера, не включаются индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.