استانداردهای معمول زمان برای کار انجام شده توسط اقتصاددانان در مورد کار مالی در موسسات دولتی (شهرداری). مقررات پردازش اسناد

هنگام بررسی صحت هزینه های بودجه توسط مجریان قرارداد دولتیو حفاظت از قیمت اولیه (حداکثر)، نمایندگان مشتری به همراه اسناد قراردادی و مصالح تسویه و بهای تمام شده، مستلزم توجیه میزان هزینه ها هستند. یعنی ارائه نقشه های تکنولوژیکی، جدول زمانی، هنجارهای مصرف مواد خام، مواد، سوخت، استفاده از ماشین آلات، تجهیزات و غیره. توجیه هزینه های نیروی کار به خصوص سوالات بسیاری را ایجاد می کند.

در واقع، هزینه کار به دو عامل بستگی دارد: میانگین حقوق مجریان اصلی و پیچیدگی کار.

میزان دستمزد پذیرفته شده بستگی به سطح دستمزد در صنعت و منطقه دارد. هنگام تعیین سطح دستمزد برنامه ریزی شده، سطح به دست آمده در شاخص قیمت مصرف کننده (CPI) و شاخص تغییر دستمزد واقعی ضرب می شود. برای تایید سطح پرداخت بر اساس انواع فعالیت اقتصادیدر منطقه خود، می توانید درخواست کمک کنید سرویس فدرالآمار دولتی

چگونه هزینه های نیروی کار یا شدت کار را توجیه کنیم؟ چه استانداردهای کار اعمال می شود؟

برای توجیه پیچیدگی پرداخت زمانیشما می توانید راحت استفاده کنید برگه زمان بر اساس پروژه و دسته کارمند.

شدت کار نباید با بازده اشتباه گرفته شود.

کار کردنبر اساس حجم محصولات تولیدی (کار انجام شده) در واحد تعداد کار تعیین می شود. نرخ تولید هم بر حسب فیزیکی (قطعه، کیلوگرم، متر و غیره) و بر حسب ارزش برای تعیین می شود زمان مشخصکار (ساعت، شیفت، روز، ماه، سال). آنها برای برنامه ریزی ظرفیت تولید و هزینه های نیروی کار ضروری هستند.

شدت کاربا هزینه های نیروی کار زمان کار برای حجم معینی از خروجی برای مدت زمان مشخص اندازه گیری می شود.

از این رو استانداردهای اساسی کار:

نرخ تولید- این مقدار مشخصی از کار است (در متر مربع، در سانتی متر مکعب و غیره، یعنی در شاخص های طبیعی) یا تعداد واحدهای تولیدی که یک کارمند یا گروهی از کارکنان باید در هر واحد زمان تحت پارامترهای تکنولوژیکی و سازمانی خاصی تکمیل کنند. به عنوان مثال، یک مونتاژکار باید در هر ساعت کار 2 محصول را مونتاژ کند.

هنجار زمان- مقدار زمانی که یک کارمند یا گروهی از کارمندان باید برای انجام یک کار معین صرف کنند. برای مثال، یک مونتاژکار باید 1 محصول را در 30 دقیقه مونتاژ کند. هنجارهای هزینه های نیروی کار را می توان برای یک عملیات، یک محصول، یک کار، مجموعه ای از کارها تنظیم کرد.

نرخ کار به زمان خود کار و زمان استراحت تقسیم می شود.

هنجارها و مقررات در زمینه کار دولت تنظیم نمی کند

(به جز تعیین حداقل دستمزد). هنجارهای یکسان و استاندارد زمان، به طور متمرکز، در رابطه با عادی توسعه یافته است سازمان های تجاریتوصیه می شوند.

برای برقراری گفتوگو با نمایندگی نظامی، شرکت میتواند استانداردهای زمانی را به تنهایی ایجاد کند یا با شرکت مشاورهای که چنین خدماتی را ارائه میکند، استخدام کند. هنجارها با دستور یا سفارش برای شرکت تأیید می شود و سپس با نمایندگان سازمان اتحادیه و مشتری دولتی توافق می شود.

فرض کنید تصمیم گرفتید خودتان استانداردهایی را توسعه دهید.

مرحله 1.برای شروع، شما باید پارامترهای طراحی و تکنولوژیکی تجهیزات مورد استفاده در شرکت خود، انطباق آن با محصولات تولیدی و الزامات ارگونومی، صلاحیت حرفه ای، روانی فیزیولوژیکی و ویژگی های اجتماعیکارکنان، شرایط کار، فناوری کاربردی، سازماندهی محل کار، نگهداری آن و غیره.

گام 2بعد، شما باید ایجاد کنید نقشه فناورینشان دادن مشاغل و تعداد کارکنان در هر شغل. برای انجام این کار، بهتر است بیشترین مشخصه را برای آن انتخاب کنید فرآیند تکنولوژیکیمناطق کار

مرحله 3تعداد مطالعات مورد نیاز را برای اطمینان از عینی بودن استانداردهای کار محاسبه کنید.

مرحله 4تحقیق مستقیم در اینجا می توانید مسیر کوتاه یا طولانی را طی کنید.

یک راه طولانی- گزینه های مختلف برای عکس های زمان کار، روش مشاهدات لحظه ای، زمان بندی، نرمال سازی عناصر ریز، محک گذاری، نرمال سازی فاکتوریل و غیره.

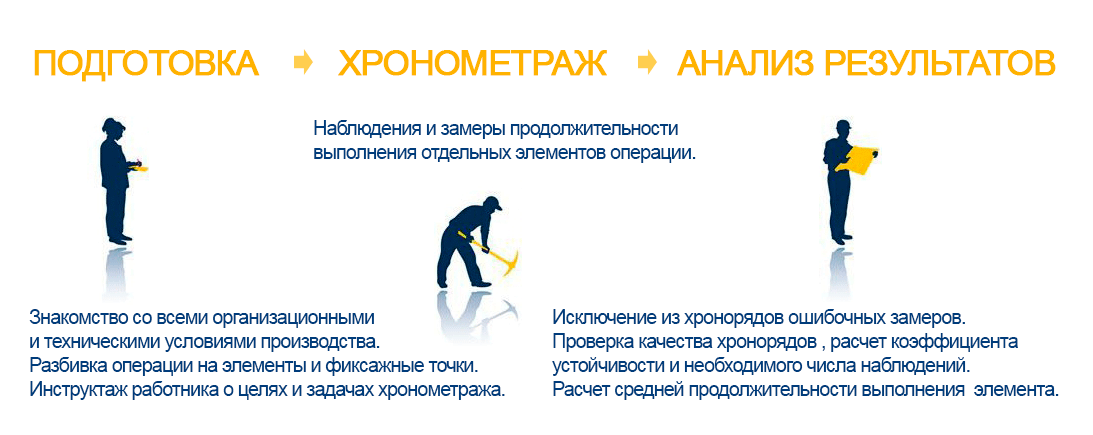

زمان سنجی

زمان بندی شامل مراحل زیر است:

تحت ضریب پایداری سری کرونو، نسبت حداکثر مدت اجرای یک عنصر معین از عملیات به حداقل است.

روش مشاهدات فوری

روش مشاهدات لحظه ای روشی آماری برای به دست آوردن میانگین داده ها در مورد حجم کار واقعی کارگران و تجهیزات است.

عکس زمان کار

یک عکس از زمان کار (FRV) برای تعیین ساختار هزینه های آن در سراسر شیفت کاری یا بخشی از آن استفاده می شود.

سهمیه بندی ریز عناصر

فرآیند کار به عناصر خرد تقسیم می شود که محتوا را با درجه دقت لازم منعکس می کند و ویژگی های زمانی جنبش های کارگری مربوط به آنها را توصیف می کند.

محک زدن

هنگام استفاده از این روش، هزینه های نیروی کار مقایسه می شود این شرکتیا تقسیم با سایر مشاغل در بازار یا تقسیمات معمولی.

نرمال سازی فاکتور

فعالیت های واحد به فرآیندهایی تقسیم می شود که بر اساس آن هزینه های نیروی کار برآورد می شود. این روش مبتنی بر تحلیل اقتصادی و آماری است و کاربرد آن مستلزم استفاده از یک دستگاه ریاضی نسبتاً جدی است.

برای مستندسازی مطالعات میتوانید مثلاً از کارت عکس ساعات کاری استفاده کنید.

میانبر- ایجاد استانداردهای کار بر اساس اعمال استانداردهای کار و فرمول های محاسباتی. این به شما امکان می دهد هر بار به فرآیندهای وقت گیر زمان بندی و عکاسی متوسل نشوید.

در این مورد، فرآیند تدوین استانداردهای زمانی شامل مراحل زیر است:

- مطالعه فرآیند فن آوری، استانداردهای سازمان کار و تعمیر و نگهداری محل کار؛

- طراحی عملیات؛

- توسعه اقدامات سازمانی و فنی لازم؛

- محاسبه مدت زمان عملیات به عنوان یک کل و بخش های جداگانه آن.

مرحله 5پردازش مواد دریافتی شما دلایل انحراف بین شاخص ها را مطالعه می کنید و عینی ترین و میانگین هنجارها را انتخاب می کنید.

مرحله 6پیاده سازی. بهتر است میانگین هنجارها را در یک زمینه خاص از کار آزمایش کنید، تنش آنها، مطابقت با استانداردهای بهداشتی و روانی را بررسی کنید. مهم است که کارمندان مناسب را انتخاب کنید تا مجریان نه تنها ملاقات کنند الزامات صلاحیت، اما سابقه کار و سابقه کاری آنها در این حرفه حداقل 2-3 بوده اما بیش از 10 سال نبوده است. آنها نباید خیلی باتجربه باشند، در غیر این صورت هنجارها خیلی تنگ خواهند شد. در عین حال نباید کارگران جوان کاملاً بی تجربه را پذیرفت، در غیر این صورت هنجارها به هیچ وجه متشنج نمی شوند. استانداردهای کار باید توسط اکثریت کارمندان قابل دستیابی باشد، منصفانه باشد و باعث ایجاد تنش در نیروی کار نشود.

اطلاعات جمع آوری شده نیاز به تجزیه و تحلیل دارد محاسبات لازمتهیه اسناد گزارشگری بهتر است معیار بهینه بودن حداقل هزینه کل نیروی کار مرتبط با کسب اطلاعات لازم و استفاده بعدی از آن باشد.

مرحله 7ثبت اسناد هنجاری. هنجارها باید با دستور یا دستور برای شرکت تأیید شوند و سپس با نمایندگان سازمان اتحادیه و مشتری دولتی هماهنگ شوند.

توصیه می شود هر 5 سال یکبار استانداردهای زمانی تجدید نظر شود و همچنین هنگام تغییر سازمان کار، معرفی تکنولوژی جدیدو تکنولوژی

توجه!قانون کار فدراسیون روسیه در صورتی که برخی از کارکنان به دلیل صلاحیت یا تجربه کاری بالاتر و همچنین در مورد استفاده از اشکال و روش های پیشرفته سازمان کار به خروجی بالاتری دست یافته باشند، از تغییر هنجارها منع شده است. لازم است دو ماه قبل از شروع اجرا نسبت به تغییر استانداردهای کار نسبت به امضای هر یک از کارکنان مربوطه هشدار داده شود. کمیسیون صدور گواهی، که دلایل عدم تایید استانداردهای فعلی و قابل جایگزینی را نشان می دهد.

کمیسیون تصدیق می تواند هنجارهای قدیمی را تغییر دهد، که دلایل جایگزینی هنجارهای فعلی را نشان می دهد.

یک راه ساده تر برای تجدید نظر در استانداردهای کار، اعمال عوامل تعدیل بر استانداردهای موجود است. این فرآیند در اجرا پیچیدگی کمتری دارد، اما الزامات ثبت، تایید و تایید یکسان باقی می ماند. هنگام کار در خیابان در شرایط سخت آب و هوایی، هنگام معرفی تجهیزات جدید و آموزش نحوه کار بر روی آن، برای کارگران جدید، کارآموزان و دانش آموزان می توان از فاکتورهای اصلاحی نیز استفاده کرد.

به منظور کاهش پیچیدگی حسابداری یا خودکارسازی آن، استانداردهای کار جزئی را می توان با استانداردهای خدماتی یا وظایف استاندارد جایگزین کرد. در این صورت مجریان به کار پاره وقت منتقل می شوند و وظایف خاصی به آنها داده می شود که باید در یک بازه زمانی مشخص یا در یک روز کاری انجام دهند.

در هر صورت، داشتن سیستم استانداردها و استانداردهای کار برای یک شرکت مفید است. حضور آن به شما امکان می دهد تا به درستی از منابع و پتانسیل تیم استفاده کنید و همچنین به شما امکان می دهد با درجه بالایی از عینیت و قابلیت اطمینان برنامه ریزی کنید. فرایند ساختاز نظر هزینه های نیروی کار

شاخص های توسعه یافته هنجارهای زمانی را می توان در قالب فرم های ویژه صادر کرد:

نحوه استفاده استانداردهای زمانی هنگام برنامه ریزی کار مدیران فروش. بخوانید، انحراف ... قول می دهیم مفید باشد.

1.1. استانداردهای زمانی معمولی (از این پس - استانداردهای زمانی) برای تعیین هزینه زمان کار برای کار مدیریت پرسنل طراحی شده است، برای تعیین وظایف و همچنین محاسبه تعداد مورد نیاز متخصصان درگیر در این کارها توصیه می شود. از استانداردهای زمانی می توان برای محاسبه استانداردهای پیچیده در حین اجرا استفاده کرد اشکال گوناگونسازمان کارگری

1.2. این مجموعه شامل استانداردهای زمانی بر حسب نفر-ساعت به ازای واحد اندازه گیری حجم کار است.

1.3. این مقررات شامل انواع کارهای زیر است:

کار مستندسازی در مورد طراحی و نگهداری پرسنل؛

انتخاب، استخدام و حسابداری پرسنل؛

آموزش پرسنل؛

تشکیل و حفظ سیستم حقوق و دستمزد؛

تشکیل و نگهداری سیستم جیره بندی نیروی کار؛

تشکیل و نگهداری سیستم حفاظت از کار (تا 50 واحد).

سایر کارهای مربوط به مدیریت پرسنل موسسات دولتی (شهرداری).

1.4. مجموعه کارهای مشخص شده در بند 1.3 توسط متخصصان مدیریت پرسنل انجام می شود که باید مطابق با الزامات تعیین شدهبر اساس کتب مرجع صلاحیت و استانداردهای حرفه ای.

1.5. مبنای توسعه استانداردهای زمانی داده های زیر است:

مشاهدات فوتوکرونومتری؛

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای کار مستندسازی در مورد طراحی و نگهداری پرسنل.

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای انتخاب، کارکنان و حسابداری پرسنل؛

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای آموزش؛

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای تشکیل و نگهداری سیستم دستمزد.

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای تشکیل و نگهداری سیستم جیره بندی کار؛

نتایج تجزیه و تحلیل و مطالعه زمان صرف شده برای تشکیل و نگهداری سیستم حفاظت از کار (تا 50 واحد)؛

اطلاعات حسابداری و گزارش عملیاتی؛

محاسبات فنی؛

نتایج تجزیه و تحلیل فرآیندهای کار به منظور بهبود کارایی استفاده منابع کارو سازمان کارگری

1.6. بر اساس این استانداردهای زمانی، شدت کار سالانه کار استاندارد (Tn) محاسبه می شود که با در نظر گرفتن حجم هر نوع کار انجام شده توسط فرمول تعیین می شود:

جایی که: Tn - شدت کار سالانه کار استاندارد، ساعت کار.

НВРi - هنجارهای زمان برای انجام یک نوع کار استاندارد شده خاص، ساعت کار.

VI - حجم نوع خاصی از کار انجام شده در سال؛

i = 1، 2، ..، n - انواع کارهای انجام شده.

1.7. تعداد کارکنان مورد نیاز برای انجام کار بر روی مدیریت پرسنل (N) با فرمول محاسبه می شود:

جایی که: H - تعداد کارمندان، افراد؛

Фп - صندوق زمان کار مفید یک کارمند در سال بر حسب ساعت (سالانه بر اساس مدت هفته کاری محاسبه می شود).

1.8. نمونه ای از محاسبه شدت کار و تعداد متخصصان مدیریت پرسنل در پیوست آورده شده است.

1.9. مقادیر عددی عوامل ذکر شده در جداول استانداردهای زمانی به عنوان مقادیر متوسط سالانه برای سال گذشته تعیین می شود.

1.10. استانداردهای زمانی، زمان صرف شده برای دریافت تکالیف، مشاوره ها، تاییدیه ها و سایر کارهای مربوط به تکلیف را در نظر می گیرند.

1.11. این مجموعه امکان استفاده از فرم های استاندارد اسناد را فراهم می کند.

1.13. مقادیر عددی عوامل ارائه شده در جداول هنجاری با علامت "تا" باید به عنوان "شامل" درک شود.

1.14. تعداد زیرمجموعههای ساختاری مستقل به عنوان تعداد کل بخشها، بخشها، خدمات، گروهها و سایر زیرمجموعههای مستقل که مستقیماً زیرمجموعه رئیس یا معاونان وی هستند، تلقی میشود.

1.15. استانداردهای زمانی برای پر کردن دفترچه های کار، کارت های شخصی و سایر اسناد تنها به یک زبان در نظر گرفته شده است.

1.16. استانداردهای زمانی، انجام کاری را که جزء وظایف شغلی مجریان نیست، در نظر نمی گیرد.

وزارت کار فدراسیون روسیه

دفتر مرکزی استانداردهای کار

مقررات تقویت شده بین صنعتی

زمان برای کارهای روی اسناد

ارائه مدیریت

مسکو 1995

استانداردهای زمانی توسط دفتر مرکزی استانداردهای کار وزارت کار فدراسیون روسیه و موسسه تحقیقات اسناد و بایگانی همه روسیه Roskomarchiv تهیه شده است.

استانداردهای زمانی به بهبود سازماندهی کار کارگران در خدمات کمک می کند

پشتیبانی از اسناد مدیریت، به عنوان مبنایی برای شرح وظایف، میزهای پرسنل.

این مجموعه حاوی استانداردهایی برای انواع کارهای مرتبط با پشتیبانی اسنادی مدیریت با استفاده از ابزارهای رایانه ای است و برای استفاده در ارگان های دولتی، بنگاه ها (انجمن ها) صرف نظر از مالکیت، مؤسسات و سازمان های عمومی توصیه می شود.

استانداردهای زمانی بزرگ شده برای کار در مورد پشتیبانی اسنادی مدیریت توسط فرمان وزارت کار روسیه مورخ 25 نوامبر 1994 شماره 72 تصویب شد.

1. بخش کلی

1.1. استانداردهای زمان انبوه برای محاسبه استانداردهای زمانی و سازماندهی کار در خدمات پشتیبانی اسناد مدیریت (DOE)، تعیین شدت کار، تعداد کارمندان طراحی شده اند و برای استفاده در مقامات اجرایی فدرال، در شرکت ها (انجمن ها)، صرف نظر از این موضوع، توصیه می شوند. مالکیت، در موسسات و سازمان های عمومی.

1.2. وظایف سرویس DOW توسط دستورالعمل های استاندارد برای کارهای اداری در وزارتخانه ها و ادارات فدراسیون روسیه تعریف شده است. موقعیت تقریبیدر مورد خدمات مدیریت اسناد

1.3. اساس توسعه استانداردهای زمانی بر اساس مواد مطالعه سازمان کار و بهترین شیوه های کارمندان خدمات موسسه آموزشی پیش دبستانی، عکس های روز کاری، عکس های شخصی، داده های مربوط به حسابداری عملیاتی و گزارش است. ، نتایج ارزیابی های کارشناسی متخصصان از خدمات موسسات آموزشی پیش دبستانی وزارتخانه ها و ادارات.

1.4. در تهیه استانداردهای زمانی از اسناد هنجاری و روش شناختی زیر استفاده شد: مقررات سازماندهی سهمیه بندی کار در اقتصاد ملی. تصویب شده توسط فرمان کمیته دولتی کار اتحاد جماهیر شوروی و هیئت رئیسه شورای مرکزی اتحادیه های کارگری در 19 ژوئن 1986 شماره 226 / P-6.

1.5. هنگام سهمیه بندی کار کارکنان مؤسسه آموزشی پیش دبستانی، لازم است از استانداردهای بین بخشی استاندارد و یکنواخت استفاده شود: استانداردهای زمانی استاندارد برای کار بر روی کپی و تکثیر سریع اسناد. - M., 1990. هنجارهای یکنواخت زمان (تمرین) برای کارهای تایپی - M., 1988; از آنجایی که "استانداردهای بزرگ ..." هزینه های تایپ، کپی و تکثیر را در نظر نمی گیرند.

1.6. بخش هنجاری مجموعه شامل بخش های زیر است: زمان صرف شده برای کار در زمینه پشتیبانی اسناد برای مدیریت (تهیه و نگهداری نامگذاری پرونده ها ، پردازش ، ثبت نام ، حسابداری تعداد اسناد ، کار بر روی نظارت بر اجرای اسناد ، ایجاد و نگهداری پرونده ها، تشکیل و رسیدگی به پرونده ها در بخش های ساختاری، بررسی ارزش علمی و عملی اسناد، تنظیم بخش های سالانه فهرست پرونده ها، انتقال پرونده ها به آرشیو ادارات. زمان صرف شده برای کار بایگانی سازمان (پشتیبانی روش شناختی و سازمانی از کار، ایجاد یک دستگاه مرجع علمی برای اسناد آرشیو سازمان، فهرست بندی اسناد، استفاده از اسناد، خدمات اطلاعاتی برای مؤسسات و شهروندان، انجام یک بررسی جامع (موضوعی) از وضعیت و عملکرد بایگانی یک مؤسسه تابع، نظارت بر سازماندهی اسناد در کار اداری بخش های ساختاری بخش (سازمان) و در مؤسسات سیستم، حصول اطمینان از ایمنی اسناد، حسابداری اسناد، اجرای فنی کار).

1.7. این مجموعه شامل استانداردهای زمانی بر حسب ساعت به ازای واحد اندازه گیری حجم کار است.

1.8. استانداردها بر اساس نتایج اندازه گیری هزینه زمان کار در یک روز کاری به مدت 8 ساعت محاسبه می شوند.

1.9. استانداردها اجرای همه کارها با اسناد را به یک زبان ارائه می دهند و برای کار با اسناد کار اداری عمومی اعمال می شوند.

1.10. استانداردها برای اجرای هر اثر توسط یک مجری طراحی شده است.

1.11. در جداول بخش هنجاری مجموعه، نام و محتوای کار انجام شده و استانداردهای زمانی تعیین شده برای آنها آورده شده است.

1.12. در داخل جدول، استانداردها در یک دنباله منطقی از کارهای انجام شده مرتب شده اند، اما در عین حال، کارهای انجام شده با استفاده از فناوری های خودکار پس از انجام کارهای مشابه با استفاده از فناوری سنتی قرار می گیرند.

1.13. ترکیب اسناد، قوانین توسعه، اجرای آنها مطابق با الزامات سیستم پشتیبانی اسناد دولتی برای مدیریت، قوانین اساسی برای عملیات بایگانی دپارتمان ها، دستورالعمل های استاندارد برای کاغذبازی در وزارتخانه ها و ادارات روسیه تنظیم شده است. فدراسیون (م.، 1994).

1.14. هنجار زمان برای انجام یک واحد کار نرمال شده با توجه به استاندارد زمان عملیاتی محاسبه می شود و با فرمول تعیین می شود:

H vr \u003d H K،

H - استاندارد زمان عملیاتی برای انجام این کار، تعیین شده با توجه به مجموعه، h.

K ضریبی است که زمان صرف شده برای نگهداری سازمانی و فنی محل کار، استراحت (از جمله وقفه های فرهنگ بدنی) و نیازهای شخصی، درصد زمان عملیاتی را در نظر می گیرد. با توجه به نتایج تجزیه و تحلیل نقشه های عکس ها و عکس های خود از زمان کار کارگران، K برابر با 1.1 گرفته شده است.

1.15. نحوه کار و بقیه اپراتورهای محاسبات الکترونیکی و کامپیوترهاو سایر متخصصان که مستقیماً با رایانه های شخصی کار می کنند به ماهیت کار انجام شده (ورود داده ها، ورود متن، ویرایش، خواندن اطلاعات از روی صفحه نمایش) بستگی دارد. مدت کار مداوم نباید از 4 ساعت تجاوز کند، در حالی که بعد از هر ساعت کار 5 - 10 دقیقه استراحت و بعد از 2 ساعت - 15 دقیقه.

1.16. واحد اندازه گیری «پرونده» یعنی پرونده ای به مقدار 150 برگ 210؟ 297 میلی متر (فرمت A4). مواردی که بیشتر یا کمتر از 150 برگ دارند برای یک مورد مشروط با حجم 150 برگ مجدداً محاسبه می شوند.

1.17. کار با تایپ اسکریپت در سرویس دفتری مطابق جدول 3.1.2 عادی شده است. (استانداردهای 3.1.2.1، 3.1.2.2).

1.18. واحد اندازه گیری حجم کار - برگه نویسنده - ماده حاوی 40 هزار کاراکتر چاپ شده در نظر گرفته می شود که 16.7 صفحه تایپ شده در فواصل 1.5 چاپ می شود که هر صفحه حاوی 2450 کاراکتر است.

1.19. برای واحد اندازه گیری حجم کار - یک جعبه، یک جعبه حاوی 10 مورد گرفته می شود.

1.20. توسط انواع خاصیاین کار به عنوان یک واحد اندازه گیری نه 1، بلکه 10، 100 گرفته می شود. این باید هنگام محاسبه مقدار هزینه های کار برای محدوده برنامه ریزی شده کار در نظر گرفته شود.

1.21. در صورت انحرافات قابل توجه در محتوای کار در مقایسه با این مجموعه هنجاری و نامناسب بودن تغییر سازمان کار موجود، می توان استانداردهای محلی را برای یک سرویس اسناد خاص محاسبه کرد.

1.22. هنجارهای محلی برای کارهایی که توسط این مجموعه هنجاری پیش بینی نشده است با روش مقررات فنی تعیین می شود.

1.23. بر اساس استانداردهای زمان جمع آوری شده، تعداد کارکنان خدمات اسناد محاسبه می شود.

1.23.1. برای این منظور، شدت کار سالانه کار استاندارد شده (Tn) بر حسب ساعت با در نظر گرفتن هر نوع کار انجام شده طبق فرمول تعیین می شود:

Tn = H vr Vi,

جایی که H vr - زمان صرف شده برای انجام یک نوع کار استاندارد شده خاص، h؛

Vi حجم نوع خاصی از کار انجام شده در سال است.

1.23.2. شدت کار سالانه کار غیر استاندارد Tn.n بر حسب ساعت با روش ارزیابی کارشناسان با در نظر گرفتن حجم کار انجام شده طبق فرمول تعیین می شود:

Тн.н = Тjнн Vj,

که در آن Тjнн شدت کار سالانه کار غیر استاندارد از یک نوع خاص است.

Vj - حجم سالانه انواع غیر استاندارد کار.

1.23.3. مجموع شدت کار سالانه To کار با فرمول محاسبه می شود:

که \u003d Tn + Tn.n،

1.23.4. تعداد حضور کارگران Chyav با فرمول تعیین می شود:

که در آن Fp صندوق زمان کار مفید یک کارمند در سال، ساعت است (فرض می شود 2006 ساعت کار باشد).

نمونه ای از محاسبه تعداد کارکنان خدمات اسناد و مدارک در پیوست 2 آورده شده است.

2. سازماندهی کار

خدمات پشتیبانی اسنادی برای مدیریت یک موسسه صرف نظر از شکل مالکیت می تواند به عنوان یک واحد ساختاری مستقل عمل کند و یا توسط یک نفر انجام شود.

وظایف کارمندان خدمات مؤسسه آموزشی پیش دبستانی با شرح وظایف تنظیم شده مطابق با "تعرفه و ویژگی های صلاحیت برای موقعیت های گسترده کارمندان" تعیین می شود: (مصوب با فرمان وزارت کار فدراسیون روسیه در مورد 10 نوامبر 1992 شماره 30 - M.، 1992) و "مشخصات تعرفه و صلاحیت برای موقعیت های کارکنان موسسات بودجه ای و سازمان های خدمات بایگانی دولتی فدراسیون روسیه"، پیوست 5 به دستور Roskomarchiv مورخ 09.12.92. . شماره 226. همین اسناد نام سمت های کارکنان خدمات موسسه آموزشی پیش دبستانی را تعیین می کند. توابع سرویس DOE عبارتند از:

پشتیبانی سازمانی و روش شناختی کار با اسناد در بخش های ساختاری سازمان و موسسات تابعه.

معرفی استانداردهایی برای پشتیبانی اسناد مدیریت و سایر اسناد نظارتی و روش شناختی.

پذیرش اسناد؛

پردازش اسناد و حسابداری و کار مرجع؛

کنترل بر اجرای اسناد؛

تشکیل، ذخیره سازی موارد و استفاده از آنها؛

تهیه و انتقال پرونده ها به بایگانی سازمان و غیره.

وظایف آرشیو سازمان عبارتند از:

تکمیل مدارک زیرمجموعه های ساختاری سازمان؛

حسابداری و اطمینان از ایمنی اسناد دریافت شده در بایگانی؛

تأمین مالی اسناد پذیرفته شده برای بایگانی؛

تدوین یک دستگاه مرجع علمی برای اسناد ذخیره شده در آرشیو.

انجام بررسی ارزش علمی و عملی اسناد ذخیره شده در بایگانی، ارائه کمک روش شناختی در انجام این کار در امور اداری سازمان.

تهیه و انتقال اسناد برای ذخیره سازی دولتی؛

ارسال به فرم های بایگانی دولتی گزارش آماری:

فرم شماره 5 "گذرنامه بایگانی یک موسسه، سازمان و شرکتی که اسناد مدیریت را ذخیره می کند تا در تاریخ 19 دسامبر 19 به انبار دولتی منتقل شود ..."، فرم شماره 6 "گذرنامه بایگانی یک موسسه، سازمان". و مؤسسه ای که اسناد علمی و فنی را ذخیره می کند مشروط به انتقال به انبار دولتی در تاریخ 19 دسامبر.. فرم شماره 7 «گذرنامه بایگانی مؤسسه، سازمان و مؤسسه نگهداری اسناد فیلم و عکس جهت انتقال به انبار دولتی در تاریخ 1 دسامبر 19.. سال»؛

استفاده از اسناد ذخیره شده در بایگانی، بررسی ایمنی، صحت تشکیل و اجرای پرونده ها در امور اداری سازمان.

مشارکت در توسعه اسناد نظارتی و روش شناختی (دستورالعمل ها، توصیه ها، مقررات و غیره) برای آرشیوهاو سازماندهی اسناد در امور اداری.

شرایط سازمانی و فنی اتخاذ شده در مجموعه موارد زیر را فراهم می کند:

سازماندهی منطقی محل کار؛

دریافت به موقع اطلاعات، مشاوره ها، دستورالعمل ها توسط کارمندان؛

رعایت حالت منطقی کار و استراحت؛

اطمینان از استانداردهای بهداشتی تعیین شده

محل کار کارگران خدمات اسناد مجهز به یک میز تک پایه (با یک پیوست) است که قرار دادن راحت تجهیزات اداری و اقلام کار روی آن و در کشوهای میز - ذخیره اسناد و لوازم التحریر مربوطه را فراهم می کند.

کشوهای میز باید مجهز به وسایلی برای مکان مناسب پوشه ها باشند. مطلوب است که یک کارت با لیست پوشه های موجود در آن به هر جعبه متصل شود. باید کابینه ای برای نگهداری متون خاص، مرجع و اسناد وجود داشته باشد.

به کارکنان خدمات اسناد و مدارک، مواد مرجع لازم (شامل: دستورالعمل های نگهداری سوابق و سایر اسناد نظارتی و روش شناختی، کتاب های مرجع در مورد قوانین جاری، کتاب های مرجع تقسیم اداری-سرزمینی، لغت نامه های املا و اصطلاحات، کتاب های مرجع در مورد نوشتن فردی ارائه می شود. لغات، فهرست کارکنان سازمان و زیرمجموعه های ساختاری آن با ذکر شماره تلفن و نشانی، دفترچه الفبایی آدرس و شماره تلفن کارکنان مرتبط با فعالیت های این سازمان، کارت های فهرست تا مجموعه مصوبات و دستورات دستگاه بالاتر، و دیگران).

در ارتباط با ورود فناوری های خودکار به فعالیت های خدمات DOW، محل کار متخصصان باید به رایانه های شخصی حرفه ای (PC) مانند IBM PC XT / AT با پارامترهای اصلی زیر مجهز شود: رم حداقل 640 کیلوبایت و خارجی. ظرفیت حافظه روی هارد دیسک حداقل 20 مگابایت است. کامپیوتر باید به یک چاپگر چاپ بزرگ مجهز باشد.

رایانه شخصی مجهز به فیلتر نوری شیشه ای یا پلاستیکی است. صفحه نمایش با وضوح بالا خستگی چشم را کاهش می دهد. روشنایی صفحه باید برابر با نور اتاق باشد. صفحه نمایش کامپیوتر در زوایای قائمه با پنجره های اتاق کار قرار دارد.

نحوه کار و استراحت کارکنان درگیر در حمایت اسنادی مدیریت بر اساس روال روزانه و با در نظر گرفتن مقررات همه تعیین می شود. کارهای اجباریو انجام سخت ترین آنها در نیمه اول روز، زمانی که کارگران ظرفیت کاری پایدار بالایی دارند. علاوه بر این، انجام مکث های فرهنگ بدنی به مدت 5-10 دقیقه ضروری است. 1 - 1.5 ساعت قبل از ناهار و 1 - 1.5 ساعت قبل از پایان کار.

نحوه کار و استراحت متخصصانی که روی رایانه شخصی کار می کنند توسط "هنجارها و قوانین بهداشتی موقت برای کارکنان مراکز کامپیوتری" تعیین می شود که توسط معاون رئیس بهداشت دولتی اتحاد جماهیر شوروی در 1988/03/2، شماره 4559-88 تایید شده است. .

3. بخش مقررات

3.1. زمان صرف شده برای کار بر روی پشتیبانی مدیریت اسناد

3.1.1. تدوین و نگهداری نامگذاری پرونده ها

مجریان - رئیس دفتر، بازرس ارشد، بازرس، منشی، اپراتور رایانه های الکترونیکی و رایانه، مدیر اسناد.

|

عنوان شغلی |

واحد اندازه گیری برای محدوده کار |

استاندارد زمان، h. |

|

| 1. تنظیم و حفظ نامگذاری امور واحد سازه |

بررسی اسناد تنظیمی و روششناسی، وظایف این واحد ساختاری، ویژگیهای کار اداری آن، ترکیب و محتوای اسناد، تعیین شرایط نگهداری آنها، تدوین، نظاممندسازی سرفصلهای پروندهها، مشاهده توسط رئیس سازمان. واحد ساختاری، نظارت بر صحت شکل گیری موارد. |

|

|

| 2. تنظیم و حفظ نامگذاری امور سازمان |

مطالعه اسناد هنجاری و روششناختی، کتابچههای مرجع، نامگذاری موارد بخشهای ساختاری، وظایف سازمان، ویژگیهای کار اداری، ترکیب و محتوای اسناد، تعیین دورههای نگهداری آنها، توسعه یک طرح طبقهبندی برای نامگذاری پروندهها. ، یکسان سازی ، ویرایش کلی متن کلیه بخشهای نامگذاری پرونده ها ، شناسایی اسنادی که واحدهای ساختاری در فهرست پرونده ها وجود ندارد ، تهیه فهرست موارد (با فهرست مطالب ، مقدمه ، فهرست). اختصارات)، هماهنگی با آرشیو دپارتمان، بررسی در جلسه کمیسیون مرکزی کارشناسی (CEC) (EC) سازمان، هماهنگی با یک نهاد بایگانی (بایگانی دولتی)، ثبت و تایید نام پرونده ها؛ کنترل بر صحت تشکیل پرونده ها در در طول سالانجام اصلاحات در نام پرونده ها، تدوین مدخل نهایی در نام پرونده ها، انتقال اطلاعات نهایی به سامانه بازیابی اطلاعات و آرشیو دپارتمان به شکل مقرر. |

تعداد موقعیت ها در نامگذاری موارد: |

|

| 3. مدیریت خودکار نامگذاری امور سازمان * |

روشن کردن رایانه، فراخوانی نمایش فرمت مطابق با برنامه، وارد کردن داده ها در مورد تغییرات در نامگذاری موارد، خاموش کردن رایانه |

تعداد موقعیت ها در نامگذاری موارد: |

|

* کار برای کنترل تشکیل پرونده در امور اداری در طول سال انجام می شود.

* این استاندارد همچنین برای تعیین زمان صرف شده برای تدوین و نگهداری نامگذاری امور یک واحد ساختاری بزرگ (بخش اصلی، بخش و غیره) قابل اجرا است.

3.1.2. پردازش، ثبت، حسابداری تعداد اسناد

مجریان - رئیس دفتر، رئیس اعزامی، بازرس، منشی تایپیست، فورواردر، منشی، اپراتور رایانه و رایانه الکترونیکی، مدیر اسناد.

|

عنوان شغلی |

استاندارد زمان، h |

||||

| 1. پردازش اسناد دریافتی |

دریافت مکاتبات، بررسی صحت بسته بندی و ضمائم، آدرس دهی صحیح، بازکردن پاکت، نظام مندسازی اسناد ثبت نامی و ثبت نشده، تنظیم کارت های ثبتی (RC)، گذاشتن، پرکردن مهر ثبت نام، توزیع اسناد جهت انتقال به رئیس سازمان. سازمان برای رسیدگی و حل و فصل و مشمولان انتقال برای اجرا به بخشهای ساختاری، انتقال اسناد برای اجرا * |

10 سند |

|||

| 2. پردازش اسناد دریافت شده توسط فکس |

دریافت سیگنال دریافت متن، تقسیم به برگه های A4، تهیه کارت ثبت نام (RC)، الصاق، پرکردن مهر ثبتی، انتقال اسناد برای اجرا |

||||

| 3. پردازش تلگرام |

دریافت متن از دستگاه تله تایپ، تدوین AC، گذاشتن و پرکردن مهر ثبت نام، ارسال تلگراف به مدیریت برای حل و فصل، دریافت تلگرام، ثبت متن قطعنامه در AC، ارسال تلگرام و AC برای پیمانکار |

1 تلگرام |

|||

| 4. پردازش پیام های تلفنی دریافتی |

دریافت پیام تلفنی، ثبت نام، نوشتن متن در ژورنال، اطلاع رسانی (تلفنی) مجری از محتوای پیام تلفنی دریافتی، نظارت بر رعایت مهلت مقرر |

1 پیام تلفنی |

|||

| 5. پردازش اسناد ارسالی |

دریافت اسناد اجرا شده، تایید صحت اجرای اسناد، وجود درخواست های مشخص شده در سند اصلی، ثبت اسناد در RKF (شماره موردی که سند اجرا شده در آن قرار می گیرد)، مرتب سازی اسناد ارسالی بر اساس آدرس و انواع مرسولات پستی، گذاشتن آدرس روی پاکت ، تا کردن و درج اسناد در پاکت ، مهر و موم کردن پاکت ، علامت گذاری پاکت ، تنظیم ثبت نام |

10 سند |

|||

| 6. پردازش اسناد ارسال شده از طریق فکس |

دریافت اسناد اجرا شده، بررسی صحت مدارک، در دسترس بودن برنامه های مشخص شده در سند اصلی؛ ثبت اسناد؛ فکس را روشن کنید، با مقصد ارتباط برقرار کنید، متن ارسال کنید، دستگاه را خاموش کنید |

||||

| 7. پردازش پیام های تلفنی ارسالی |

انتقال متن، ورود به سیستم |

1 پیام تلفنی |

|||

| 8. ثبت گواهینامه سفر |

ثبت گواهی به شکل مقرر، الصاق و تایید علامت در ورود (خروج) کارمند. |

1 گواهی سفر |

|||

| 9. ثبت خودکار اسناد دریافتی |

روشن کردن رایانه، فراخوانی فرمت فرم ثبت و کنترل (RKF) بر روی صفحه نمایش، وارد کردن اطلاعات مربوط به نوع سند، نویسنده آن، تاریخ و فهرست اختصاص داده شده به سند توسط سازمان نویسنده، در مورد محتوای سند. سند (عنوان)، درخواست ها، جزئیات کنترل، تعداد برگه های سند، تعیین تاریخ ثبت سند با توجه به تاریخ پر کردن RKF، اختصاص شماره ثبت به سند. خاموش کردن کامپیوتر |

10 سند |

|||

| 10. ثبت خودکار اسناد ایجاد شده برای استفاده داخلی |

روشن کردن رایانه، فراخوانی نمایشگر قالب (RKF)، وارد کردن اطلاعات مربوط به نوع سند، نویسنده آن، متن در RKF خلاصهسند (سربرگ) و ضمائم، تعداد برگه های سند؛ تخصیص تاریخ ثبت به سند با توجه به تاریخ پر کردن RKF. اختصاص شماره ثبت به یک سند؛ وارد کردن اطلاعات مربوط به نویسندگان و محتوای قطعنامه ها در RKF، خاموش کردن رایانه |

10 سند |

|||

| 11. ثبت خودکار اسناد داخلی ارسالی |

روشن کردن رایانه، فراخوانی فرمت RKF به صفحه نمایش، انتخاب کد (نام) گیرندگان، وارد کردن اطلاعات در مورد تعداد کپی های ارسال شده به هر آدرس، جمع بندی اطلاعات در مورد تعداد کپی های ارسال شده به همه آدرس ها. خاموش کردن کامپیوتر |

10 سند |

|||

| 12. ثبت خودکار اسناد ابتکار ارسالی |

روشن کردن رایانه، فراخوانی فرمت RKF به صفحه نمایش، وارد کردن اطلاعات مربوط به سند در RKF، خلاصه (عنوان) سند و برنامه ها، نوع سند، تعداد برگه ها. تعیین تاریخ ثبت سند با توجه به تاریخ پر کردن RKF. اختصاص شماره ثبت به یک سند؛ انتخاب کد (نام) سازمان های مخاطب، ورودی اطلاعات در مورد تعداد نسخه های ارسال شده به هر مخاطب، جمع بندی تعداد کل نسخه ها، ورود در RKF، چاپ RK ,

خاموش کردن کامپیوتر |

10 سند |

|||

| 13. حسابداری خودکار تعداد اسناد ایجاد شده برای استفاده داخلی |

روشن کردن رایانه، ایجاد یک درخواست برای جستجوی RKF با توجه به جزئیات داده شده برای به دست آوردن اصلاح مورد نظر در فرم خروجی. مرتب سازی RKF با توجه به مقادیر داده شده جزئیات، شمارش تعداد RKF، خاموش کردن کامپیوتر |

100 سند |

|||

| 14. حسابداری خودکار تعداد اسناد داخلی ارسال شده |

روشن کردن رایانه، ایجاد یک درخواست برای جستجوی RKF با توجه به جزئیات داده شده برای به دست آوردن اصلاح مورد نظر در فرم خروجی. مرتب سازی RKF با توجه به مقادیر مشخص شده جزئیات، شمارش تعداد کپی های ارسال شده از اسناد. خاموش کردن کامپیوتر |

100 سند |

|||

| 15. حسابداری خودکار تعداد اسناد ورودی، اسناد پاسخ به اسناد دریافتی، اسناد ابتکاری ارسال شده |

روشن کردن رایانه، ایجاد یک درخواست برای جستجوی RKF با توجه به جزئیات داده شده برای به دست آوردن اصلاحات لازم در فرم خروجی. مرتب سازی RKF با توجه به مقادیر داده شده جزئیات، شمارش تعداد RKF، خاموش کردن کامپیوتر |

100 سند |

|||

| 16. حسابداری خودکار حجم جریان اسناد موسسه |

روشن کردن کامپیوتر، ایجاد درخواست برای جزئیات داده شده، مرتب سازی RKF بر اساس مقادیر داده شده جزئیات، شمارش تعداد RKF و کپی های ارسالی اسناد، چاپ، خاموش کردن کامپیوتر |

100 سند |

|||

در صورت انجام کار آماده سازی برای بازتولید RK و اسناد برای پیمانکاران، استاندارد به ازای هر 10 سند 0.45 ساعت افزایش می یابد.

3.1.3. کار بر روی کنترل اجرای اسناد

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

زمان استاندارد، h |

|

| 1. کنترل اجرای سند |

تنظیم AC در صورت عدم انتقال از خدمات ثبت نام، گذاشتن علامت "K" (کنترل) روی سند و روی AC، قرار دادن نسخه اول AC در کابینت پرونده، ارسال نسخه دوم AC به همراه سند به واحد سازه به پیمانکار، نظارت بر اجرای سند، یادآوری مهلت، کسب اطلاعات از نتایج اجرا، ثبت اطلاعات در جمهوری قزاقستان، اطلاع مدیران از وضعیت اجرا، حذف سند از کنترل تدوین خلاصه اسنادی که در موعد مقرر اجرا نشده اند، تدوین خلاصه اجرای اسناد مشمول کنترل، تعمیم نتایج اجرای اسناد توسط بخشهای ساختاری، تحلیل وضعیت اجرای اسناد در سازمان. |

10 سند |

|

| 2. کنترل بر اجرای درخواست های شهروندان |

یکسان |

10 سند |

|

| 3. کنترل خودکار اجرای اسناد دریافتی |

روشن کردن کامپیوتر، مشاهده سند، فراخوانی سند به صفحه نمایش RKF، وارد کردن جزئیات کنترل کار (رزولوشن) در پایگاه داده، چاپ RKF، قرار دادن RKF در فایل کنترل و مرجع، انتقال سند به RKF برای اجرا، دریافت سند کنترل شده و RKF، کنترل صحت ثبت و مهلت برای اجرای سند، تنظیم RKF. ثبت سند اجرا شده؛ پر کردن RKF بر اساس نتایج اجرای سند؛ چاپ RKF، تشکیل خلاصه ای از اجرای اسناد کنترل شده برای جزئیات مشخص شده فردی یا ترکیب آنها. انجام کار مرجع و اطلاعاتی، دریافت فرم های خروجی برای حسابداری و کنترل اسناد، خاموش کردن کامپیوتر |

10 سند |

|

| 4. کنترل خودکار اجرای درخواست های شهروندان |

یکسان |

10 سند |

|

| 5. کنترل خودکار بر اجرای اسناد ایجاد شده برای استفاده داخلی |

یکسان |

10 سند |

3.1.4. ایجاد و نگهداری کمد فایل

مجریان - رئیس دفتر، بازرس ارشد، بازرس، منشی، منشی تایپیست، اپراتور رایانه و رایانه الکترونیکی، مدیر اسناد.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. تدوین و نگهداری فایل کنترل و مرجع |

سیستم سازی، ترتیب RC در کابینت پرونده مطابق با طبقه بندی کننده ها یا طرح ساخت پرونده کارت. ایجاد تغییرات در کارت ها (ثبت اطلاعات در مورد مجری، به تعویق انداختن مهلت و غیره)؛ انتخاب کارت برای اسنادی که مهلت آنها به پایان می رسد (جهت اطلاع مجریان)، تنظیم مجدد AC برای اسناد تکمیل شده در قسمت مربوطه کابینه پرونده، انتخاب کارت برای اسناد با مهلت منقضی (جهت اطلاع مدیریت) |

10 ثبت |

|

| 2. نگهداری پایگاه داده خودکار برای کنترل اجرای اسناد |

روشن کردن رایانه، فراخوانی جزئیات سند روی صفحه، فراخوانی با فرمت RKF، پر کردن کارت برای یک سند تازه دریافت شده یا ایجاد تغییرات (اضافات) در کارت، اطلاعات مربوط به اجراکنندگان، مهلت ها (تعویق مهلت ها). انتخاب کارت های درون سیستم (کارت های اسناد اجرا شده و اجرا نشده، اسناد با مهلت های منقضی شده) و بر اساس بخش. پرینت کارت برای اسناد با مهلت منقضی شده برای اطلاع مدیران. چاپ کارت؛ خاموش کردن کامپیوتر |

10 کارت |

|

| 3. تدوين و نگهداري نمايه كارت از پيشنهادها و شكايات شهروندان |

پر کردن کارت ها طبق فرم تعیین شده ، سیستم سازی ، قرار دادن RC مطابق با طبقه بندی کننده ها یا طرح ساخت پرونده کارت ، ایجاد تغییرات در کارت ها |

10 ثبت |

|

| 4. تهیه و نگهداری کارت های موضوعی برای استانداردهای دپارتمان، دستورات، تصمیم گیری ها |

پر کردن کارت ها طبق فرم تعیین شده، سیستم سازی، چیدمان کارت های موضوعی مطابق با طبقه بندی کننده ها یا طرح شاخص کارت، چیدمان کارت های جدید، ایجاد تغییرات در کارت ها |

10 کارت موضوعی |

3.1.5. تشکیل و اجرای پرونده ها در بخش های ساختاری، بررسی ارزش علمی و عملی اسناد، تدوین بخش های سالانه فهرست پرونده ها، انتقال پرونده ها به آرشیو ادارات.

مجریان - رئیس دفتر، بازرس ارشد، منشی، منشی تایپیست، اپراتور رایانه و رایانه الکترونیکی، مدیر اسناد.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. تشکیل پرونده های ذخیره سازی دائمی، تنظیم عناوین، ثبت پرونده ها (مستندات مدیریت) |

گروه بندی اسناد اجرا شده به پرونده، بررسی انطباق محتوای اسناد با سرفصل پرونده ها بر اساس نام پرونده، صحت طرح و کامل بودن (کامل بودن) اسناد، شماره گذاری برگه های موجود در پرونده، تنظیم موجودی داخلی. اسناد پرونده و تصدیق، تنظیم و توضیح سرفصل پرونده ها، شرح موارد روی جلد. |

||

| 2. تشکیل پرونده در مورد پرسنل سازمان، تنظیم سرفصل ها، ثبت پرونده ها |

یکسان |

||

| 3. تشکیل پرونده های نگهداری موقت (بیش از 10 سال)، تدوین سرفصل ها، ثبت پرونده ها. |

یکسان |

||

| 4. تشکیل پرونده های نگهداری موقت (تا 10 سال)، تدوین سرفصل ها، ثبت پرونده ها (مستندات مدیریتی) |

دسته بندی اسناد اجرا شده به پرونده ها، بررسی انطباق محتوای اسناد با سرفصل پرونده ها بر اساس نام پرونده، صحت اجرا و کامل بودن (کمیت) اسناد، تدوین و شفاف سازی سرفصل پرونده ها، تشریح موارد در پوشش می دهد |

||

| 5. بررسی ارزش علمی و عملی اسناد و تنظیم قانون در خصوص تخصیص امحای اسناد و پرونده های غیرقابل نگهداری. |

مطالعه ترکیب و محتوای اسناد، تعیین اهمیت علمی، تاریخی و عملی آنها، بررسی برگ به برگ پرونده ها، انتخاب اسناد برای نگهداری دائم، موقت برای تخریب، تنظیم قانون در مورد تخصیص امحای اسناد. که مشمول ذخیره سازی نیستند، بررسی قانون در جلسه CEC (EC)، تصویب قانون |

||

| 6. تهیه بخشهای سالانه موجودی موارد نگهداری دائم و موقت (بیش از 10 سال) جهت انتقال به آرشیو سازمان. |

تدوين بند سالانه فهرست پروندههاي گذرانده از ارزيابي، رسيدگي به بخش آماده شده در جلسه CEC (EC)، بازنگري بر اساس نظرات، اجرا، تصويب در در زمان مناسببررسی کیفیت تشکیل و اجرای پرونده ها، مطابقت تعداد پرونده های وارد شده در موجودی با تعداد پرونده های تشکیل شده بر اساس نام پرونده ها. الصاق رمزهای موقت (با مداد) روی جلد قاب ها |

10 ورودی تشریحی موجودی |

|

| 7. تدوین خودکار بخشهای سالانه موجودی موارد نگهداری دائم و موقت (بیش از 10 سال) جهت انتقال به آرشیو سازمان. |

روشن کردن رایانه، فراخوانی فرمت موجودی در صفحه نمایش، وارد کردن داده ها در مورد مواردی که بررسی ارزش را گذرانده اند. خواندن موجودی گردآوری شده، ویرایش؛ چاپ بررسی بخش سالانه موجودی در جلسه CEC (EC)؛ ایجاد تغییرات در موجودی مطابق با نظرات ارائه شده؛ فهرست کردن بخش موجودی پس از بازبینی، خاموش کردن رایانه |

10 ورودی تشریحی موجودی |

|

| 8. انتقال پرونده ها به بایگانی سازمان از واحد ساختاری |

انتقال پرونده ها به صورت تکی با توجه به موجودی ها و نام پرونده ها، انتقال رونوشت موجودی ها، نام پرونده ها، کنترل و مرجع و پرونده های موضوعی بر اساس جدول زمان بندی، اجرای انتقال به صورت مقرر |

3.2. زمان صرف شده برای کار بایگانی سازمان

3.2.1. پشتیبانی روش شناختی و سازمانی از کار.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. توسعه نظارتی وسایل کمک آموزشی(دستورالعمل ها، توصیه ها، مقررات) |

تهیه کتابشناسی، مطالعه ادبیات و اسناد علمی و روش شناختی موضوع، شناسایی و گردآوری مطالب، تجزیه و تحلیل آنها، ترسیم نقشه و نمودار کتابچه راهنمای کاربر، نظام مند کردن اطلاعات، نگارش متن، ویرایش، بحث و گفتگو، نهایی کردن بر اساس نظرات. |

3.2.2. ایجاد دستگاه مرجع علمی برای اسناد آرشیو سازمان

مجریان - رئیس بایگانی، بایگانی رده 1، بایگانی رده 2، بایگانی.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. تدوین مقاطع سالیانه فهرست خلاصه موارد نگهداری دائم |

نوشتن، تهیه فهرست (بخش سالانه فهرست خلاصه) به شکل مقرر، بررسی در جلسه CEC (EC)، ارائه فهرست برای تصویب توسط EPC بایگانی ایالتی، بحث، تجدید نظر بر اساس نظرات ، تایید رئیس سازمان |

10 ورودی تشریحی موجودی |

|

| 2. تدوین فهرست خلاصه پرونده ها توسط پرسنل |

نوشتن، تهیه فهرست (بخش سالانه فهرست خلاصه) به شکل مقرر، بررسی در جلسه CEC (EC)، ارائه فهرست برای تصویب توسط EPC بایگانی ایالتی، بحث، تجدید نظر بر اساس نظرات ، تایید رئیس سازمان |

10 ورودی تشریحی موجودی |

|

| 3. تدوین پیشگفتار فهرست وجوه آرشیوی |

مطالعه متون مرجع تقنینی و علمی، تاریخچه صندوق و اسناد آن به منظور تعیین تاریخ تشکیل، سازماندهی مجدد، تغییر نام، انحلال مؤسس صندوق. توضیح صلاحیت، وظایف، ساختار، مطالعه سیستم کار اداری، ماهیت و وضعیت اسناد، جمع آوری و تجزیه و تحلیل اطلاعات در مورد حضور و ترکیب دستگاه مرجع علمی (RSA) به صندوق، در مورد ویژگی های پردازش و نظام مندسازی اسناد، نگارش متن پیشگفتار، بحث، بازنگری بر اساس نظرات |

||

| 4. تدوين اطلاعات تاريخي وجوه آرشيوي سازمانها، مؤسسات و مؤسسات |

گردآوری اطلاعات تاریخچه مؤسس بر اساس اطلاعات شناسایی شده در تهیه مقدمات شرح موارد این دوره، نگارش متن مرجع، بحث، تجدید نظر با توجه به نظرات. |

||

| 5. تدوين فهرستهاي موضوعي، جغرافيايي، نام به فهرستهاي پرونده تكميل شده |

بررسی موجودی، شناسایی داده ها، نوشتن کارت (با یک مفهوم در هر کارت)، تدوین فهرست |

10 کارت شاخص |

3.2.3. فهرست نویسی اسناد

مجریان، رئیس بایگانی، بایگانی رده 1، آرشیودار دسته 2، آرشیودار، اپراتور رایانه های الکترونیکی و رایانه هستند.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. تهيه كارت و نگهداري كابينه پرونده موضوعي (موضوعي- موضوعي). |

مطالعه موجودی به منظور انتخاب موارد فهرست نویسی اسناد، مرور پرونده ها، شناسایی اسناد مشمول فهرست نویسی، حاشیه نویسی مندرجات اسناد شناسایی شده، نوشتن کارت به صورت مقرر، گذاشتن مهر فهرست نویسی بر روی جلد پرونده ها. گروه بندی کارت ها بر اساس حروف الفبا بر اساس مفاهیم موضوع، سپس با توجه به طرح اتخاذ شده برای این کابینت فایل. ترتیب کارت ها در فهرست کارت مطابق با طرح سیستم سازی پذیرفته شده |

10 کارت |

|

| 2. ایجاد پایگاه داده خودکار اسناد بایگانی |

مطالعه موجودی، انتخاب پرونده ها، بررسی برگه به برگ پرونده ها، شناسایی اسناد، روشن کردن رایانه، فراخوانی فرمت کارت به نمایشگر، پر کردن آن، سیستم سازی کارت ها مطابق با شاخص های تعیین شده طرح پذیرفته شده؛ خاموش کردن کامپیوتر؛ چسباندن مهر فهرستنویسی روی جلد یک کیس |

||

| - با کارت های چاپ شده |

یکسان |

10 کارت |

|

| - بدون چاپ کارت |

یکسان |

10 کارت |

|

| - در مورد شخصیت های دولتی، عمومی، خلاق |

یکسان |

10 کارت |

|

| - توسط پرسنل |

یکسان |

10 کارت |

|

| 3. تدوين كارت و نگهداري فهرست كارت شخصي (مخصوص شخصيتهاي دولتي، عمومي، خلاق) |

مطالعه موجودی، انتخاب پرونده برای فهرست نویسی اسناد، بررسی برگ به برگ پرونده ها، شناسایی اسناد مشمول فهرست نویسی، مطالعه محتوای اسناد شناسایی، تحریر کارت در فرم مقرر، گروه بندی کارت ها بر اساس نام خانوادگی، اول نام ها و نام های پدر به ترتیب حروف الفبا، سپس بر اساس طرح اتخاذ شده برای این کابینت پرونده؛ ترتیب کارت ها در فهرست کارت مطابق با طرح سیستم سازی پذیرفته شده |

10 کارت |

|

| 4. تهيه كارت و نگهداري كابينه پرونده براي پرسنل سازمان |

یکسان |

10 کارت |

3.2.4. استفاده از اسناد خدمات اطلاع رسانی نهادها و شهروندان

مجریان - رئیس بایگانی، بایگان رده 1، بایگان رده 2، بایگان، بایگان.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. اجرای درخواست های موضوعی |

آشنایی با درخواست، مطالعه دستگاه مرجع علمی اسناد آرشیو، شناسایی اطلاعات موضوع درخواست، نوشتن متن پاسخ |

||

| 2. شناسایی موضوعی و تهیه مقاله اطلاعاتی |

مشاهده موارد، شناسایی اطلاعات موضوع، تدوین متن سند اطلاعاتی (فهرست موضوعی، اطلاعات نامه) |

1 برگه چاپ شده |

|

| 3. صدور پرونده برای استفاده موقت |

آشنایی با درخواست، تعیین محل پرونده ها توسط نشانگرهای توپوگرافی، توقیف پرونده ها، قرار دادن نقشه های جایگزین، بررسی انطباق رمز و عنوان روی جلد پرونده و موجودی (نام گذاری پرونده ها)، بررسی شماره گذاری برگه ها و وضعیت فیزیکی پرونده ها، تنظیم قانون صدور پرونده در استفاده موقت، صدور |

||

| 4. پذیرایی از بازدیدکنندگان به منظور مشاوره |

مشاوره در خصوص ترکیب و محتوای مدارک موضوع درخواست، اطلاع از موجود بودن مدارک موجود در آرشیو جهت اخذ گواهی کار، خدمت، تحصیل |

1 بازدید کننده |

|

| 5. اجرای درخواست های دارای ماهیت اجتماعی و حقوقی |

آشنایی با درخواست (کاربرد)، مطالعه دستگاه مرجع علمی و اسناد آرشیو، شناسایی اطلاعات بیوگرافی، نوشتن متن مرجع آرشیو * |

||

| 6. پذیرش و صدور دفترچه کار بلامحل |

پذیرش دفترچه کار جهت نگهداری، ثبت پذیرش، قرار دادن دفترچه کار در بایگانی به ترتیب حروف الفبا، صدور دفترچه کار برای صاحبان |

1 کتاب کار |

* اطلاعات برای مدت حداکثر 5 سال آشکار می شود

3.2.5. انجام یک بررسی جامع (موضوعی) از وضعیت و عملکرد بایگانی یک موسسه زیرمجموعه

مجریان - رئیس بایگانی، بایگانی دسته 1.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، ساعت |

|

| 1. انجام ممیزی جامع (موضوعی) وضعیت و عملکرد بایگانی یک مؤسسه زیرمجموعه (مشارکت در حسابرسی همراه با کارکنان بایگانی دولتی) |

بررسی شرایط نگهداری پرونده ها، وضعیت حسابداری و دستگاه مرجع علمی، کارایی استفاده از اسناد، بررسی آمادگی اسناد برای انتقال به انبار ادارات دولتی، صحت بررسی ارزش، رسیدگی به پرونده ها، اطلاع رسانی به مدیریت سازمان در مورد نتایج بررسی، بحث در مورد نتایج بررسی در بایگانی یک مؤسسه زیرمجموعه، تنظیم گواهی در مورد نتایج بررسی |

1 مجتمع |

3.2.6. کنترل سازماندهی اسناد در امور اداری بخشهای ساختاری بخش (سازمان) و در نهادهای سیستم.

مجریان - رئیس دفتر، رئیس اعزامی، بازرس ارشد، بازرس، رئیس بایگانی، بایگان رده 1، بایگانی رده 2.

|

عنوان شغلی |

واحد اندازه گیری برای مقدار کار |

استاندارد زمان، h |

|

| 1. انجام ممیزی از سازماندهی کار با اسناد در بخش های ساختاری ریاست و در موسسات سیستم آن |

مطالعه وظایف و وظایف اصلی مؤسسه به عنوان یک کل و بخش های ساختاری آن، تهیه طرح بازرسی، مطالعه کار با اسناد در محل مورد بازرسی (به همراه کارکنان خدمات دفتری)، اطلاع رسانی به مدیریت موسسه (واحد ساختاری) در مورد نتایج بازرسی، بحث در مورد نتایج بازرسی در تاسیسات، تدوین گواهی نامه |

1 چک یک واحد سازه (موسسه) که نام موارد آن تا 100 مورد را شامل می شود. |

|

| 2. کنترل بر سازماندهی کار با اسناد در کار اداری بخشهای ساختاری موسسه |

تأیید (به همراه کارمندان خدمات دفتری) از صحت تشکیل و شرح پرونده ها ، اطمینان از ایمنی اسناد در کار دفتری جمع آوری موجودی ها ، تهیه پرونده ها برای انتقال به بایگانی دپارتمان. تهیه پیشنهادات برای بهبود کار با اسناد |

1 تأیید کار با اسناد یک واحد ساختاری که نام موارد آن حداکثر 100 مورد را شامل می شود. |

|

| 3. مشاوره شفاهی کارکنان سازمان |

مشاوره در مورد تشکیل پرونده ها، تنظیم نامگذاری پرونده ها، موجودی ها، انجام بررسی ارزش، انتخاب اسناد برای ذخیره سازی دولتی، کاربرد عملیوسایل کمک آموزشی |

1 مشاوره |

|

|

4.

انجام مشاوره در نوشتن |

ثبت پاسخ به کارمندان سازمان در مورد تشکیل پرونده ها، تدوین فهرست نام های پرونده های موجودی، بررسی ارزش، انتخاب اسناد برای ذخیره سازی دولتی، استفاده عملی از کمک های روش شناختی |

1 نامه اداری در 1 برگه تایپی |

3. 2.7. اطمینان از ایمنی اسناد

مجریان - رئیس بایگانی، بایگان رده 1، بایگان رده 2، بایگان، حافظ ارشد وجوه، حافظ وجوه، بایگان.

|

عنوان شغلی |

واحد اندازه گیری حجم کار |

استاندارد زمان، h |

|

| 1. دریافت پرونده های موجود در بایگانی از واحد سازه |

آشنایی با وضعیت امور، بررسی صحت اجرای پرونده ها، پذیرش پرونده ها بر اساس موجودی (تک)، دریافت فایل کنترلی و مرجع اسناد این بند سالانه موجودی، ثبت (در دو نسخه موجودی) اطلاعات در مورد تعداد پرونده های واقعی پذیرفته شده ، تعداد پرونده های مفقود. قرار دادن کیس ها در محل نگهداری، علامت گذاری در فهرست های توپوگرافی در مورد قرار دادن کیس ها، درج در دفتر دریافت و دفع اسناد |

||

| 2. انتخاب، تهیه و انتقال اسناد ضد عفونی، ضد عفونی، ترمیم و صحافی |

انتخاب پرونده با توجه به اقدامات بررسی موجودی، فهرست کارت (مجله) حسابداری وضعیت فیزیکی اسناد، ثبت نام در دفتر صدور پرونده از بایگانی، ثبت سفارش در فرم مقرر، انتقال پرونده به آزمایشگاه. |

||

| 3. صدور (دریافت) پرونده |

صدور پرونده: آشنایی با ترتیب، تعیین محل پرونده ها با شاخص های توپوگرافی، توقیف پرونده، قرار دادن کارت های جایگزین، تعیین تطابق رمز و عنوان روی جلد پرونده و موجودی (نام نامه موارد)، بررسی شمارهگذاری برگهها و وضعیت فیزیکی پروندهها، علامت در پروندههای کتاب صدور از بایگانی. وصول پرونده ها: بازرسی چشمی پرونده ها، بررسی شماره گذاری برگه ها و وضعیت فیزیکی پرونده ها، تبصره استرداد پرونده در دفتر صدور، برداشت کارت نمایندگان، چیدن پرونده ها در انبارها. |

10 پرونده برای بایگانی صادر یا پذیرفته شده است |

|

| 4. کارتن سازی مورد |

قرار دادن موارد در جعبه به ترتیب عددی، نوشتن برچسب، چسباندن آن بر روی جعبه |

||

| 5. تشکیل بسته های کیس هایی که باید ذخیره شوند |

گروه بندی کیف ها به ترتیب عددی، نوشتن برچسب، چسباندن برچسب به ریسمان، بانداژ کردن کیف ها |

||

| 6. تدوین نمایه های توپوگرافی |

پر کردن ستون های کارت شاخص طبق فرم تعیین شده، گروه بندی کارت ها به ترتیب قفسه ها، شماره صندوق |

10 کارت |

|

| 7. تعمیر و نگهداری خودکار نشانگرهای توپوگرافی |

کامپیوتر را روشن کنید، به صفحه نمایش فرمت تماس بگیرید. پر کردن ستون ها (روشن کردن داده ها در ستون ها) کارت شاخص، گروه بندی کارت ها در ترتیب تعیین شده. چاپ خاموش کردن کامپیوتر |

10 کارت |

|

| 8. بررسی در دسترس بودن و وضعیت اسناد |

تطبیق موجود بودن واقعی پرونده ها در محل های نگهداری و با توجه به موجودی (نام گذاری پرونده ها)، مقاله تشریحی موجودی (نام پرونده ها) با توضیحات روی جلد، بررسی وضعیت فیزیکی و اجرای فنی. از موارد، پر کردن برگه چک در دسترس بودن حاکی از وضعیت فیزیکی پرونده ها، تنظیم قانون بررسی وجود و وضعیت امور در صندوق. |

قبل از شروع کار بر روی جیره بندی کار همه متخصصان بدون استثنا، موارد زیر باید انجام شود.

- از حمایت مدیریت ارشد استفاده کنید.

- اهداف و نتایج برنامه ریزی شده استانداردسازی را برای رئیس واحدی که در آن انجام می شود توضیح داده و با وی همکاری برقرار کنید.

- وظایف جیره بندی، نحوه انجام و مدت زمان آن را به کارکنان واحد بگویید. یک جلسه توجیهی اولیه از کارمندان (بسته به روش هایی که استفاده می شود) انجام دهید. به سوالات پیش آمده پاسخ دهید و از مقاومت احتمالی در برابر پروژه جلوگیری کنید.

- مناسب ترین روش های عادی سازی را انتخاب کنید (میز 1).

جدول 1. روش های عادی سازی

| روش | شرح | مزایای | معایب |

|---|---|---|---|

| زمان سنجی | اندازه گیری زمان اجرای یک عملیات | دقت داده بالا | شدت کار بالا |

| عکس زمان کار | تعمیر عملیات انجام شده در طول روز کاری و همچنین زمان استراحت، هزینه های غیرمولد زمان کار در زمان واقعی | دقت بالای داده ها امکان تعیین توالی کارهای انجام شده، تهیه فهرست کامل از آنها | شدت کار بالا |

| عکس خود از یک روز کاری | عملیات ضبط انجام شده در طول روز توسط خود کارمند به شکل ویژه ای انجام می شود | هزینه نیروی کار نسبتاً پایین برای مطالعه | اجازه نمی دهد تا ضررهای غیرمولد زمان کار به دلیل تقصیر کارمند شناسایی شود |

| روش مشاهدات فوری | تنظیم متناوب انواع فعالیت های انجام شده توسط گروهی از کارکنان پس از یک بازه زمانی معین (معمولاً 15-3 دقیقه) | به یک ارزیاب اجازه می دهد تا گروه بزرگی از کارگران (20 تا 40 نفر یا بیشتر) را با تحقیق تحت پوشش قرار دهد | استفاده از آن در صورتی که محل کار در اتاق های جداگانه قرار دارد دشوار است اجازه نمی دهد اطلاعاتی در مورد توالی عملیات به دست آورید. |

| روش کارشناسی | ارزیابی ساعات کار توسط کارشناسان | هزینه کم نیروی کار برای مطالعه به شما امکان می دهد پیچیدگی کاری را ارزیابی کنید که مشاهده آن غیرممکن یا دشوار است | دقت پایین برآوردها سوگیری احتمالی متخصص |

| روش های ریاضی و آماری | تجزیه و تحلیل داده ها در مورد عوامل تعیین کننده بهره وری نیروی کار، محاسبه شدت کار انجام شده بر اساس آمار دوره های قبل | به شما امکان می دهد پیچیدگی کار و تعداد پرسنل مورد نیاز را بر اساس حجم زیادی از داده ها به سرعت محاسبه کنید | شدت و شدت کار، عدم بهینه بودن در سازمان کار را در نظر نمی گیرد. |

طبقه بندی روش های جیره بندی نیروی کار

بهترین توالی کار این است: ابتدا شرکت فرآیندهای کار را بهینه می کند و سپس استانداردهای کار را توسعه می دهد. با این حال، در عمل اغلب به طور متفاوتی اتفاق می افتد - هنجارها برای فرآیند به خوبی تثبیت شده فعلی ایجاد می شوند، در همان زمان، در طول مطالعه، توصیه هایی برای بهبود آن ایجاد می شود که به تدریج اجرا می شوند. لطفا توجه داشته باشید: در این مورد، پس از معرفی کلیه تغییرات و بهبودها، لازم است در هنجارها تجدید نظر شود. به عنوان مثال، نیاز به خودکارسازی بخش های خاصی از کار شناسایی شد. در این مورد، برای دوره قبل از اجرا سیستم خودکارهنجارهای قبلی توسعه یافته در حال اجرا هستند، پس از اجرای آن، هنجارها تجدید نظر می شوند.

محاسبه استانداردهای کار و تعداد کارکنان مورد نیاز دفتر در دو مرحله انجام می شود.

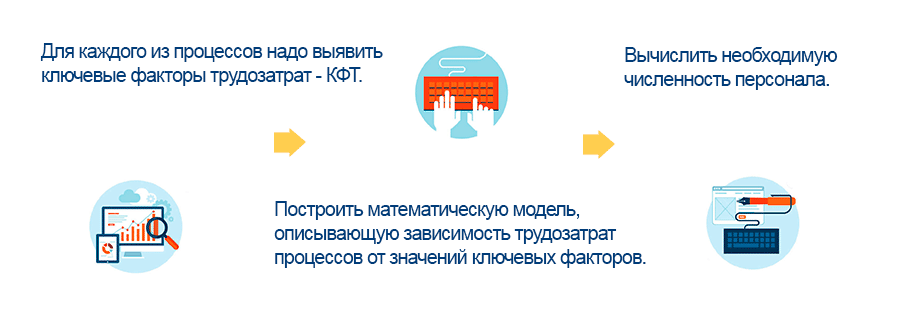

مرحله 1. مطالعه انواع کار

صرف نظر از اینکه کار چه کسی استاندارد می شود، قبل از شروع کار، یک متخصص منابع انسانی باید ویژگی های عملکردهای انجام شده توسط کارکنان را بر اساس شرح وظایف، مقررات کار، و همچنین، در صورت امکان، موقعیت های واقعی و اسناد خروجی مطالعه کند (گزارش ها). ، داده های سیستم CRM و غیره). با کمک این اطلاعات فهرستی از انواع کارهای انجام شده تهیه می شود. بر اساس نتایج مطالعه (که معمولاً شامل عکسها و عکسهای خود از ساعات کاری (FRV و SFRV)، مصاحبه با کارمندان و مدیران آنها میشود، میتوان آن را اصلاح و گسترش داد.

هزینه های زمان کار با در نظر گرفتن معیارهای زیر تعیین می شود: ماهیت وظایف انجام شده، وظایف مدیریت تیم، روش های انجام وظایف مدیریتی، محل کار، میزان مستندات تهیه شده در عملکرد. از وظایف کاری و غیره

گنجاندن در محاسبه استانداردهای کار عملکردهایی که مشخصه این موقعیت نیستند

احتمال زیاد یافتن کاری وجود دارد که در دستورالعمل نیست و اصلاً به عملکرد این موقعیت مربوط نمی شود، اما توسط کارمند انجام می شود. چنین کارهایی باید از محاسبه استانداردهای کار مستثنی شده و پذیرش آن الزامی است تصمیمات مدیریتی. عملکرد متخصصان کارکردهای غیرمعمول به سختی نشان دهنده اثربخشی سازمان کار و توزیع صحیح مسئولیت ها است.

مرحله 2. جمع آوری اطلاعات (اندازه گیری) و محاسبه استانداردهای کار

به طور سنتی از فرمول روزنکرانتز برای محاسبه تعداد مورد نیاز پرسنل اداری و مدیریتی استفاده می شود. این نسبتاً دست و پا گیر است و برای درک خیلی راحت نیست، بنابراین بهتر است محاسبه متوالی زیر را در اکسل انجام دهید.

مرحله 1.محاسبه کل زمان برای اجرای کار عادی

برای این کار از فرمول استفاده می شود:

جایی که تی- پیچیدگی کلی عملکرد کار استاندارد؛

n- تعداد انواع کار؛

m i- تعداد مورد انتظار اجرای این نوع کار (به عنوان مثال، تعداد سفارشات) برای دوره صورتحساب (به عنوان مثال، یک سال).

تی من- زمان عادی برای تکمیل من- نوع کار

گام 2برآورد سهم سفارشات ثبت نشده و یکبار مصرف در کل زمان اجرای کار

این رقم (مثلاً 20%) را می توان از ساختار زمان کار بر اساس STF و STF استخراج کرد یا توسط یک متخصص تخمین زد.

مرحله 3حسابداری برای استراحت در محل کار

این زمان برای آماده شدن برای کار و تکمیل آن (معمولاً 1-2٪ از زمان کار)، برای استراحت و نیازهای شخصی (برای کارمندان اداره 6–8%).

مرحله 4تعیین زمان غیبت از کار

بر اساس مقررات محلی، اسناد اداری و داده های آماری برای هر دسته از کارکنان مورد مطالعه، اطلاعات به طور متوسط (در 2-3 سال گذشته) غیبت از کار به دلایل خوب (بیماری، سفرهای کاری، تعطیلات و غیره) جمع آوری می شود. ).

اجازه دهید نمونه هایی از اجرای پروژه های سهمیه بندی نیروی کار برای دسته های خاصی از پرسنل اداری را در نظر بگیریم.

مدیر خرید

روش تحقیق ترجیحی برای این موقعیت، عکاسی یا عکاسی از خود از ساعات کاری و همچنین مشاهده لحظه ای در صورت وجود چندین متخصص در این مشخصات در شرکت خواهد بود.

روش مشاهدات لحظه ای به یک ناظر اجازه می دهد تا گروه بزرگی از کارگران را به طور همزمان پوشش دهد. تعداد قابل توجهی از لحظات نظارت می شود که به لطف آنها این روش ایده نسبتاً دقیقی از ساختار هزینه زمان کار کارکنان، حجم تلفات غیرمولد زمان کار می دهد.

ناظر با حرکت در یک مسیر از پیش تعیین شده از یک محل کار به محل دیگر، وظایف انجام شده در آن را برطرف می کند این لحظهدر یک محل کار معین، انواع فعالیت ها، در هر لحظه مشاهده شده، تثبیت حالات محل کار با تعداد زیادی از اشیاء مشاهده در فواصل زمانی تصادفی انتخاب شده یا در فواصل مساوی انجام می شود و مسیر را هر چند بار که لازم است تکرار می کند. فرکانس 1-20 دقیقه پس از اتمام تمام مشاهدات، مقادیر هزینه زمان کار بر اساس دسته بندی متناسب با تعداد لحظاتی که در آن مشاهده شده اند تعیین می شود.

با کمک داده های PDF یا SFRF به اصطلاح. زمان عملیاتی که یک کارمند مستقیماً صرف فعالیت های مربوط به تدارکات می کند: دریافت درخواست های داخلی، بررسی موجودی ها، تماس با تامین کنندگان، تأیید پیشنهادات آنها، انتخاب، پردازش درخواست خارجی، ثبت سفارش، انتقال فاکتور به حسابداری، نظارت بر انجام سفارش، پیگیری محموله ها. به انبار تامین کننده، پذیرش در انبار شرکت، ثبت شکایت (در صورت وجود مشکل)، پیگیری عودت / تعویض، امتیازدهی تامین کننده. برای تعیین لیست دقیق کارهای انجام شده توسط یک کارمند، باید با شرح شغل، مقررات فرآیند کسب و کار هدایت شود فعالیت های تدارکاتی، سایر مقررات محلی

با تقسیم کل زمان بر تعداد اقلام خریداری شده، زمان استاندارد خرید یک کالا را بدست می آوریم. این را می توان به طور متوسط برای کل محدوده یا برای هر گروه / دسته موقعیت ها به طور جداگانه انجام داد. (جدول 2).

جدول 2. برآورد میانگین زمان برای اجرای کار تدارکات

| نوع کار | واحد اندازه گیری | زمان پردازش یک واحد، h | شدت کار، فرد در ساعت | |

|---|---|---|---|---|

| جهت درخواست ها - پیشنهادات تجاریطرف مقابل | خرید | 1,2 | 420 | 504 |

| … | … | … | … | … |

| تهیه مجموعه ای از اسناد در مورد تدارکات (اطلاعیه رویه تدارکات و کلیه اسناد مربوطه از جمله پیش نویس قرارداد) | مجموعه ای از اسناد | 8,0 | 135 | 1080 |

| … | … | … | … | … |

| سازماندهی (در صورت لزوم) یک بررسی تخصصی در رابطه با ارزیابی کیفیت کالاهای عرضه شده توسط طرف مقابل، خدمات ارائه شده، کارهای انجام شده | تجربه و تخصص | 6,0 | 21 | 126 |

| … | … | … | … | … |

| شدت کار کل، h | 8050 | |||

در مثال محاسباتی ارائه شده، با در نظر گرفتن انواع کار، تعداد واحدها و زمان پردازش آنها، میانگین زمان تکمیل کار تدارکات در سال - 8050 ساعت را به دست آوردیم.

بر اساس اطلاعات دریافتی، امکان محاسبه تعداد پرسنل مورد نیاز در بخش تدارکات وجود دارد (جدول 3).

جدول 3. محاسبه تعداد استاندارد پرسنل بخش تدارکات

| شماره خط | نام زمان صرف شده | ساعت / سهم هزینه | توضیح |

|---|---|---|---|

| 1 | ساعت کار، ساعت در سال | 1970 | منبع – تقویم تولید |

| 2 | تعطیلات، ساعت در سال | 160 | بر اساس مقررات محلی سازمان (فقط ساعات کاری در نظر گرفته می شود) |

| 3 | غیبت به دلیل بیماری، مسافرت و... | 1,5% | میانگین درصد در طول 2-3 سال گذشته |

| 4 | TOTAL: صندوق حضور و غیاب زمان کار | 1780 | خط 1 - خط 2 - خط 3 x خط 1 |

| 5 | زمان آماده سازی و اختتامیه | 2% | به صورت هنجاری تنظیم شده است |

| 6 | 6% | به صورت هنجاری تنظیم شده است | |

| 7 | آثار ثبت نشده | 20% | |

| 8 | زمان انجام کارهای عادی | 1282 | خط 4 - خط 4 x (خط 5 خط 6 خط 7) |

| 9 | کل شدت کار تخمین زده شده | 8050 | |

| 10 | تعداد کارمندان تخمینی | 6,28 | خط 9 / خط 8 |

بنابراین، با در نظر گرفتن هنجار ساعات کار با توجه به تقویم تولید و زمان تعطیلات و همچنین محاسبه میانگین زمان در سال که کارکنان به دلایل دیگر از کار غیبت می کنند، متوجه شدیم که حداقل شش نفر باید کار کنند. در بخش خرید در همان زمان، کارمندان به احتمال زیاد مجبور به بازیافت خواهند شد، زیرا تعداد کارمندان تخمین زده شده 6.28 است.

حسابدار

کار یک حسابدار بسته به اندازه شرکت، نوع فعالیت آن و عوامل دیگر متفاوت است. هرچه حوزه کاری باریکتر در وظایف کار این متخصص باشد (به عنوان مثال، هنگام محاسبه دستمزد، حسابدار وظایف دریافت و کنترل برگه های زمانی، دریافت و نظارت بر صحت پر کردن برگه های ناتوانی موقت، محاسبه را انجام می دهد. دستمزد کارکنان سازمان، جمع آوری و انتقال حق بیمه به صندوق های اجتماعی خارج از بودجه دولتی؛ مشارکت در تهیه ترازنامه و گزارش مدیریت و غیره)، اندازه گیری با استفاده از روش های زمان بندی یا زمان بندی عکس آسان تر است. اگر چندین حسابدار در این زمینه کار می کنند، توصیه می شود حداقل 10 تا 20٪ از کارمندان (یا حداقل دو نفر) را که کاملاً باتجربه هستند، اما پیشرفته نیستند، یعنی بهره ورترین آنها را اندازه گیری نمی کنند.

مشاوره

به عنوان یک قاعده، در فعالیت کارگریحسابدار، نه تنها عملیات روزانه، معمولی، بلکه کارهایی نیز وجود دارد که به صورت فصلی و سالانه انجام می شود (گزارش سه ماهه، سالانه). برای به دست آوردن نتایج دقیق تر، توصیه می کنیم که این کارها نیز زمان بندی شوند. با این حال، اگر نمی توان منتظر ماند یا هزینه های نیروی کار برای جیره بندی بسیار بالا ارزیابی شد، شدت کار چنین کاری می تواند توسط یک متخصص ارزیابی شود (به عنوان مثال، هر حسابدار ساعت های زیادی را به صورت فصلی برای تهیه فصلنامه صرف می کند. گزارش ها)

(جدول 4).

جدول 4. برآورد زمان استاندارد صرف شده برای عملکرد کار حقوق و دستمزد

| نام زمان صرف شده | واحد اندازه گیری | استاندارد زمانی، دقیقه /% | منبع |

|---|---|---|---|

| تعهدی حق بیمه | 1 مورد | 2,75 | زمان سنجی |

| محاسبه حقوق مرخصی | 1 مورد | 8,5 | زمان سنجی |

| محاسبه برگهای بیمار | 1 مورد | 6,15 | زمان سنجی |

| … | … | … | … |

| مشارکت در تهیه گزارش های فصلی | 1 گزارش | 1200 | بررسی تخصصی |

| … | … | … | … |

| انجام دستورات رئیس | سهم کل زمان صرف شده | 5% | بررسی تخصصی |

| استراحت (به استثنای ناهار) | سهم کل زمان صرف شده | 6% | به صورت هنجاری تنظیم شده است |

| آثار ثبت نشده | سهم کل زمان صرف شده | 5% | بر اساس PDF، SFRV یا متخصص |

محاسبه تعداد استاندارد پرسنل به همان روشی که نشان داده شده است انجام می شود

که در و.

متخصص تجارت منابع انسانی

موضوع تهیه استانداردها و هنجارهای جدید برای هزینه های نیروی کار با در نظر گرفتن تغییرات سازمانی و مشخصات فنی، ظهور انواع جدید صنایع و محصولات، فن آوری های پیشرفته، مواد مدرن، الزامات جدید GOST ها، سازمان مدرنو مدیریت کار بسیار مرتبط باقی می ماند.

هنگام استفاده از کتاب ها و مجموعه های مرجع استاندارد، قوانین مهم را رعایت کنید.

1. توجه داشته باشید که چه نوع هزینه های زمان کار در استانداردهای پیشنهادی در نظر گرفته شده است (به عنوان مثال، ممکن است قبلاً زمان را برای استراحت و نیازهای شخصی و همچنین برای دریافت تکالیف، تأییدیه ها و سایر کارهای مربوط به فعالیت های انجام شده در نظر بگیرند. ). این توضیحات در بخش عمومی آمده است.

2. اطمینان حاصل کنید که محدوده کاری خاص که واقعاً توسط کارمند انجام می شود با آنچه در دفترچه توضیح داده شده است مطابقت دارد. به طور خاص، اوراق اداری برای استخدام و اخراج، ثبت و حسابداری دفتر کار، ثبت نام انتقال کارمند به بخش دیگر، تنظیم و تنظیم برنامه مرخصی، تکمیل و صدور گواهی از محل کار، ثبت نام. اقدام انضباطی، تدوین گزارش های آماری و گواهی سوابق پرسنلی و ....

مثال

در هنجارهای استاندارد زمان برای کار بر روی مدیریت پرسنل در موسسات دولتی (شهرداری)، استانداردی برای عملکرد کار ارائه شده است.

3.1.3.2. ثبت در دفتر کار (درج) اطلاعات مربوط به کار، مشوق ها، جوایز و سایر اطلاعات.

مجموعه ای از کتاب های کار.

بر اساس مدارک مربوط (گذرنامه، سوابق انتقال، حکم، حکم، گواهی اداره امور داخلی و غیره) درج در دفترچه کار یا درج اطلاعات تغییرات در کار (انتقال به واحد دیگر یا سمت دیگر). ) مشوق ها و جوایز، تغییر نام خانوادگی، سوابق خدمت مدت کار اصلاحی، سازماندهی مجدد، تغییر تابعیت یا تغییر نام سازمان و سایر اطلاعات.

انتقال ورودی مربوطه به کارت شخصی کارمند.

گذاشتن کتاب کار در گاوصندوق.

3. ویژگی های کسب و کار خود را در نظر بگیرید. به عنوان مثال، وارد کردن اطلاعات پرسنل در برنامه های تخصصی یا نیاز به نگهداری سوابق پرسنل به چندین زبان.

تنظیم کار یک متخصص در کار دفتر پرسنلهمچنین می توان با استفاده از تکنیک های عکاسی در زمان کار و زمان بندی انجام داد. در مثال محاسباتی بالا، میانگین زمان تکمیل کار یک متخصص منابع انسانی در سال 1650 ساعت است. محاسبه تعداد استاندارد متخصصان مشابه محاسبه داده شده انجام می شود.

جدول 5. محاسبه شدت کار یک متخصص در مدیریت سوابق پرسنل

| نوع کار | واحد اندازه گیری | محدودیت زمانی، حداقل | تعداد واحد در سال | شدت کار، فرد در ساعت |

|---|---|---|---|---|

| ثبت نام استخدام متخصص، کارمند | 1 کارگر | 30 | 50 | 30 × 50 / 60 دقیقه = 25 |

| فرآیند استخدام کارگر | 1 کارگر | 20 | 100 | 20 × 100 / 60 دقیقه = 33.3 |

| تهیه مدارک پس از اخراج | 1 کارگر | 16 | 70 | 16 × 70 / 60 دقیقه = 18.7 |

| صدور دفترچه کار جدید برای کارمندی که برای اولین بار وارد کار می شود یا درج در آن | 1 کتاب کار یا درج | 4,5 | 20 | 4.5 x 20 / 60 دقیقه = 1.5 |

| صدور گواهی از کارافتادگی | 1 برگ | 2 | 200 | 2 × 200 / 60 دقیقه = 6.7 |

| … | … | … | … | … |

| شدت کار کل، h | 1650 | |||

جیره بندی نیروی کار پرسنل اداری، البته، یک ابزار مدیریتی مناسب و مؤثر است که به شما امکان می دهد بسیاری از مشکلات کاربردی را حل کنید. با این حال، این یک فرآیند بسیار زمان بر است، به خصوص در مرحله توسعه و اجرا. اما اگر قدرت و صبر داشته باشید، و کارفرما نیز ابزار لازم را برای انجام آن داشته باشد، مزایای آن هم برای شرکت و هم برای کارمندان قابل توجه است.

اندازه: px

شروع نمایش از صفحه:

رونوشت

1 کد مؤسسه کار نرخ های زمانی استاندارد برای کار در حسابداری و فعالیت های مالی در مؤسسات دولتی (شهرداری) مسکو 2014

2 مجموعه استانداردهای زمانی معمولی برای حسابداریو فعالیت های مالیدر موسسات دولتی (شهرداری) طبق ثبت مجموعه استانداردهای کار در بخش 14 "کار انجام شده توسط مدیران، متخصصان و کارمندان" تعریف شده است. کد بخش 14 کارهای انجام شده توسط مدیران، متخصصان و کارمندان این مواد تنظیمی برای محاسبه هزینه های نیروی کار لازم و تعداد کارکنان برای حسابداری و فعالیت های مالی موسسات دولتی (شهرداری) با در نظر گرفتن وظایف محول شده به آنها در نظر گرفته شده است. این مواد تنظیمی بر اساس نتایج مطالعات انجام شده توسط موسسه کار در طول سال ها و همچنین بر روی مجموعه های تایید شده قبلی است و ماهیت مشاوره ای دارد. در صورت لزوم باید از سایر استانداردها استفاده شود یا استانداردهای محلی با در نظر گرفتن ویژگی های مؤسسات تدوین شود. توسعه یافته توسط موسسه کار تایید شده توسط موسسه بودجه ایالت فدرال "موسسه تحقیقاتی کار و بیمه اجتماعی» وزارت کار و حفاظت اجتماعی فدراسیون روسیه 003 مورخ 07 مارس 2014 2

3 1. بخش عمومی 1.1. استانداردهای زمانی معمول برای حسابداری و فعالیت های مالی برای استفاده در موسسات دولتی (شهرداری) هنگام محاسبه هزینه های نیروی کار و تعیین تعداد کارکنان، تعیین مسئولیت های شغلی آنها و توزیع کار بین مجریان توصیه می شود. بررسی تخصصی; مواد برای مطالعه سازمان موجود کار و روش های مترقی کار دپارتمان های حسابداری؛ داده های حسابداری و گزارش عملیاتی این مجموعه استفاده از اسناد حسابداری و گزارشگری را فراهم می کند. این مجموعه شامل استانداردهای زمانی بر حسب دقیقه به ازای هر واحد کار پذیرفته شده است. استانداردهای زمانی برای انواع کارهای حسابداری زیر تدوین شده است: حسابداری دارایی های ثابت، حسابداری موجودی ها، حسابداری اقلام کم ارزش و فرسوده، حسابداری هزینه های تولید و سایر اهداف. ، حسابداری پولحسابداری برای محاسبات تامین مالی بین بخشی، حسابداری معاملات نقدی و اعتباری، حسابداری هزینه ها، حسابداری تامین مالی از بودجه، حسابداری وجوه و وجوه ویژه، حسابداری فروش محصولات، حسابداری درآمد، حسابداری وام های کوتاه مدت. از بودجه، حسابداری وجوه انتقالی و دریافتی، نتایج حسابداری اجرای بودجه، حسابداری حساب های خارج از تراز، حسابداری معاملات نقدی، گزارش. 3

4 برای کارهایی که ماهیت یکبار مصرف دارند و در استانداردها لحاظ نشده اند، K = 1.05 به شدت کار محاسبه شده طبق استانداردها اعمال می شود. استانداردهای زمان حسابداری انواع کارهای حسابداری انجام شده با استفاده از تخصصی را پوشش می دهد. محصولات نرم افزاریموقعیت های این مجموعه مطابق با تعرفه فعلی نشان داده شده است - کتابچه راهنمای صلاحیتسمت مدیران، متخصصان و کارکنان. انجام کار توسط مجریان با عنوان شغلی متفاوت نمی تواند مبنایی برای هرگونه تغییر در استانداردهای زمانی باشد. استانداردهای ارائه شده در بخش نظارتی مجموعه برای شرایط بهینه سازمانی و فنی برای انجام کارهای حسابداری و مالی ایجاد شده است. برای کارهایی که توسط مجموعه ارائه نشده است، و همچنین در حین اجرای کاملتر از آنچه توسط سازمان کار ارائه شده است، استانداردهای زمانی باید با روش مقررات فنی تدوین شده و به روش مقرر، مطابق با موارد بیشتر، معرفی شوند. عملکرد بالانیروی کار محاسبه شدت کار کل کار انجام شده توسط کارمندان بخش حسابداری و بخش های مالی با توجه به زمینه های فعالیت آنها طبق فرمول انجام می شود: T حدود n 1 T p K، که در آن T شدت کل کار است. کارهای انجام شده در بخش حسابداری، در مورد بخش مالی؛ T - زمان صرف شده در حوزه فعالیت مربوطه، p تحت پوشش استانداردها؛ 4

5 n - تعداد انواع کار انجام شده؛ K - ضریب با در نظر گرفتن شدت کار که یک بار است و تحت پوشش استانداردها قرار نمی گیرد، زمان صرف شده برای نوع مربوطه کار عادی با فرمول محاسبه می شود: جایی که Hvr - هنجار زمان. T i p N 1 vp V, i Vi - مقدار کار نوع i-ام انجام شده در طول سال تعداد کارمندان با فرمول تعیین می شود: سالانه. K ضریبی است که غیبت کارکنان را به دلایل موجه در نظر می گیرد میانگینبرای 2 سال گذشته، با فرمول تعیین می شود: K n٪ غیبت 1، 100 که در آن٪ غیبت - غیبت کارکنان به دلایل موجه، به طور میانگین برای 2 سال گذشته، با توجه به داده های حسابداری در هنگام محاسبه تعیین می شود. تعداد پرسنل، توصیه می شود فقط تعداد کل را گرد کنید. نمونه ای از محاسبه پرسنل در پیوست آورده شده است. 5

6 2. سازماندهی کار وظایف شغلیکارکنان حسابداری با شرح وظایف، استانداردها تنظیم می شوند. بسته به حجم کار، بخش خاصی از حسابداری به گروهی از کارمندان یا یک کارمند (حسابداری دارایی های ثابت، حسابداری موجودی ها، حسابداری هزینه های تولید و سایر اهداف) اختصاص می یابد. هنگام توزیع کار بین نوازندگان، صلاحیت ها، تجربه و کیفیت های تجاریکه باعث تسریع در اجرای وظایف خواهد شد. اتاق حسابداری باید مجهز باشد. مطابق با مقررات مربوط به اسناد و گردش کار در حسابداری، دسترسی به مواد کاری افرادی که در دستگاه حسابداری کار نمی کنند باید حذف شود. منطقه بخش حسابداری باید با در نظر گرفتن الزامات تجهیزات منطقی، استانداردهای بهداشتی تعیین شده را رعایت کند. سطح روشنایی محل کار، فرکانس تبادل هوا و درجه حرارت در محل کار باید در محدوده تعیین شده توسط استانداردهای بهداشتی مربوطه باشد. حداقل تعداد اسناد مورد نیاز برای کار عملیاتی در طول روز کاری باید روی میز باشد. یک کابینت برای ذخیره متون خاص و مرجع و همچنین پوشه هایی با گزارش و سایر اسناد توصیه می شود. طبق مقررات مربوط به انجام معاملات نقدی، اتاق نقدی باید ایزوله باشد. پنجره های اتاق صندوق مجهز به میله های فلزی است. درهای اتاق صندوق در طول روز کاری باید با قفل داخلی قفل شود. 6

7 محل کارصندوقدار مجهز به میز و صندلی است. برای نگهداری پول نقد و سایر اشیاء قیمتی، یک کابینت فلزی (گاوصندوق) در اتاقک صندوق تعبیه شده است. کارکنان حسابداری به طور منظم آموزش می دهند افراد مسئولدر مورد مسائل حسابداری و ایمنی وجوه و ارزش های مادی که در اختیار آنها است. به منظور سازماندهی بهتر کار بخش حسابداری با بازدیدکنندگان، باید برنامه ای تهیه شود که پذیرایی آنها را در صبح و قبل از پایان کار فراهم کند. نحوه کار و استراحت کارکنان حسابداری بر اساس روال روزانه و با در نظر گرفتن تنظیم کلیه کارهای اجباری و اجرای سخت ترین آنها در صبح که کارکنان از ظرفیت کاری پایدار بالایی برخوردار هستند ایجاد می شود. 7

8 3.1. حسابداری برای دارایی های ثابت: 3. بخش نظارتی حسابداری برای در دسترس بودن دارایی های ثابت در طول موجودی. حسابداری حرکت دارایی های ثابت؛ حسابداری صندوق در دارایی های ثابت؛ حسابداری برای واگذاری و انتقال دارایی های ثابت؛ حسابداری استهلاک دارایی های ثابت استانداردهای زمانی در جدول 1 ارائه شده است. 8 جدول حسابداری برای در دسترس بودن دارایی های ثابت در طول موجودی. ب) دریافت رایگان؛ ج) ساخته شده به روش اقتصادی استخراج داده ها در مورد موجود بودن دارایی های ثابت در فهرست موجودی دارایی های ثابت نگهداری پرونده دارایی های ثابت و ثبت حرکت آنها در برگه گردش مالی برای حسابداری حرکت دارایی های ثابت تجزیه و تحلیل نتایج به دست آمده در یک سفارش یادبود فرم مناسب موجودی یا کارت حسابداری موجودی 1 کارت موقعیت، 1 ورودی در سفارش یادبود حسابداری صندوق در تشکیل سفارش یادبود 2.4 8.5 8.5 8.5 20.0

9 دارایی های ثابت حسابداری عملیات مربوط به واگذاری و انتقال دارایی های ثابت حسابداری استهلاک دارایی های ثابت صورت های حساب هایی که منعکس کننده عملیات حسابداری صندوق در دارایی های ثابت هستند. حفظ گزارشات لازم در ترتیب یادبود فرم مناسب ثبت در انباشت (حفظه) برای هر سند تهیه برگه گردش برای استهلاک دارایی های ثابت. ثبت میزان استهلاک در یک سفارش یادبود، در کتاب "مجله-اصلی" 12.0 ورودی در کتاب 1 جایگاه 12، حسابداری موجودی ها استانداردهای زمانی برای: حسابداری برای ارسال تهیه شده است. محصولات نهاییو محصولات انتقال یافته از تولید به انبار؛ حسابداری برای فروش محصولات نهایی و محصولات مزارع فرعی؛ حسابداری برای تعدیل تفاوت بین هزینه برنامه ریزی شده و واقعی؛ حسابداری برای تامین تجهیزات و مصالح ساختمانی برای خرید حیوانات، برای پرواربندی، غذا؛ حسابداری صندوق در اقلام کم ارزش و زود فرسوده؛ حسابداری برای حذف تجهیزات، مصالح ساختمانی بادوام. نه

10 استانداردهای زمانی در جدول 2 ارائه شده است. جدول 2 انواع کار حسابداری برای ارسال محصولات نهایی و محصولات انتقال یافته از تولید به انبار حسابداری فروش محصولات نهایی و محصولات مزارع فرعی حسابداری برای تعدیل تفاوت بین برنامه ریزی شده و هزینه های واقعی حسابداری برای دریافت تجهیزات و مصالح ساختمانی برای ساخت و ساز از تامین کننده، خرید حیوانات برای پرواربندی، مواد و مواد غذایی انعکاس دریافت محصولات نهایی و محصولات منتقل شده از تولید به انبار. نگهداری دفتری از موجودی محصولات نهایی. تطبیق سوابق حسابداری و انبار ارسال محصولات نهایی و محصولات مزارع فرعی با استفاده از گواهی پذیرش یا سایر اسناد. حسابداری تحلیلی بر اساس نام، مقدار، هزینه و مکان های ذخیره سازی روی کارت های فرم های مناسب تعدیل هزینه برنامه ریزی شده در پایان سال به هزینه واقعی بر اساس مقدار محصولات فروخته شده. محاسبه صرفه جویی در هزینه برنامه ریزی شده حسابداری تحلیلی تجهیزات و مصالح ساختمانی بر اساس نام مواد، مقدار و هزینه در کارت های فرم مناسب، حیوانات جوان اکتسابی بر اساس گونه ها و گروه های سنی در دفاتر حسابداری حیوانات فرم مناسب، دفتر حسابداری 1 موقعیت کارت 16.0 12.0 کارت 12، 0 log 4.5

۱۱ نوع کار حسابداری صندوق در اقلام کم ارزش و زود فرسوده حسابداری حذف تجهیزات، مصالح ساختمانی بادوام، حذف کمبود و تلفات مصالح ناشی از استقرار محصولات غذایی در برگه های گردش مالی تشکیل صورتحسابهایی که عملیات حسابداری صندوق را در اقلام کمارزش و زود فرسوده منعکس میکند. حفظ گزارشات لازم به ترتیب یادبود فرم مناسب .حذف تجهیزات، مصالح ساختمانی، مصالح بادوام. حسابداری کمبود و تلفات مواد و محصولات غذایی مطابق با قوانین حذف یا سایر اسناد دفترچه حسابداری کارت سفارش یادبود 1 موقعیت 3.0 3.0 3 لباس، کفش. حسابداری برای صدور از انبار برای بهره برداری از اقلام کم ارزش و پوشیدنی، کتانی، ملافه، لباس، کفش؛ حذف اقلام کم ارزش و پوشیدنی، ملحفه، ملافه، لباس، کفش غیرقابل استفاده. استانداردهای زمانی در جدول 3 ارائه شده است. 11

12 نوع اقلام کار و پوشاک، کتانی، ملافه، لباس، کفش در صورتهای حسابداری عملیاتی (کمی) جابجایی اقلام کمارزش و پوشیدنی یا در دفتر موجودی مواد. تطبیق سوابق حسابداری و انبار پردازش اسناد دریافتی برای تعطیلات از انبار MBP، ملحفه، ملافه، لباس، کفش. انعکاس عملیات حسابداری برای حسابداری برای صدور از انبار IBE، ملحفه، ملافه، لباس، کفش بر روی ورق های شل یا ورق های گردش مالی. تطبیق داده های حسابداری و حسابداری انبار پردازش اسناد دریافتی برای حذف IBE، ملحفه، ملافه، لباس، کفش. رد اقلام ذکر شده در بالا بر اساس "قانون حذف از ترازنامه" تایید شده توسط مدیریت یا فاکتور ثبت، الزامات قابل مذاکره یا درج برای قانون حذف

13 3.4. حسابداری برای هزینه های تولید و اهداف دیگر استانداردهای زمانی برای: حسابداری هزینه های مستقیم برای تولید محصولات و برای اجرای کار تحقیق و توسعه تدوین شده است. حسابداری برای صدور مواد و تجهیزات ویژه از انبار برای تولید محصولات و انجام کارهای تحقیقاتی تحت قراردادهای اقتصادی. حسابداری حقوق و دستمزد کارکنان تولید، پرسنل اداری و مدیریتی و خدماتی؛ حسابداری اقلام تعهدی به صندوق بیمه اجتماعی؛ حسابداری برای توزیع هزینه های سربار برای انواع خاصی از تولید و سفارشات؛ حسابداری فروش خدمات ارائه شده توسط کارگاه های تولیدی. استانداردهای زمانی در جدول 4 انواع اقلام کار و هزینه بر روی کارت های چند وجهی ارائه شده است.ثبت اسناد خروج از انبار مواد و تجهیزات ویژه تولید محصولات و انجام کارهای تحقیقاتی. بازتاب انتشار مواد در مجله حسابداری مواد. تطبیق داده ها مجله کارت های چند گراف 16 4.0

14 نوع کار حسابداری حقوق و دستمزد پرسنل تولیدی، پرسنل اداری و نگهداری حسابداری تعهدی مشارکت به صندوق بیمه اجتماعی حسابداری برای توزیع هزینه های سربار برای انواع خاصی از تولید و سفارشات حسابداری برای فروش خدمات ارائه شده توسط تولید کارگاه های حسابداری و حسابداری انبار پردازش اسناد اولیه. توقیف پیش پرداخت تعهدی، تدوین لیست حقوق و دستمزد کلیه رده های پرسنل صنعتی و تولیدی: 6.5 تعهدی پاداش 2.5 محاسبه حقوق مرخصی 9.4 محاسبه مرخصی استعلاجی برای کسورات بر حسب اجرائیه برای صدور حسابداری دستمزد واریز شده برای تنظیم حقوق و دستمزد. برگه های تسویه کسورات به صندوق بیمه اجتماعی محاسبه میزان هزینه های سربار، انعکاس عملیات حسابداری برای حسابداری و توزیع هزینه های سربار در صورتحساب ها و سفارش های یادبود فرم مناسب انعکاس عملیات حسابداری برای حسابداری برای فروش خدمات ارائه شده 6.2. فرم گزارش، سفارش یادبود 6.0 5.0 22، 0 20.0 9.0 12.0 4.2

15 نوع کار توسط کارگاه های تولیدی در بیانیه و ترتیب یادبود فرم مناسب 3.5. حسابداری وجوه استانداردهای زمانی برای: حسابداری حساب های جاری برای بودجه فدرال تدوین شده است. حسابداری حساب های جاری برای نهادهای ملی-دولتی و اداری-سرزمینی؛ حسابداری حساب های جاری در وجوه خارج از بودجه؛ حسابداری جریان نقدی برای بازیابی هزینه های نقدی؛ حسابداری دریافت وجه نقد در میز نقدی توسط چک از حساب های جاری بودجه؛ حسابداری فاکتورها برای پرداخت به تامین کننده برای دارایی های مادی، تجهیزات، مصالح و مواد ساختمانیبرای ساخت و ساز و خدمات جدید؛ حسابداری حساب هایی که منعکس کننده کسر مالیات در بودجه هستند. حسابداری برای دریافت وجوه به حساب های جاری از طرف مؤسسات؛ حسابداری برای دریافت وجوه به حساب جاری در دستورالعمل تشکیل صندوقی برای پرداخت پاداش و ارائه کمک یکباره به کارکنان مؤسسات. استانداردهای زمانی در جدول 5 ارائه شده است

16 16 جدول حسابداری برای حساب های جاری: الف) با توجه به بودجه فدرال. ب) برای تشکیلات ملی-دولتی و اداری-سرزمینی؛ ج) برای وجوه خارج از بودجه حسابداری برای جابجایی وجوه برای ترمیم هزینه های نقدی حسابداری برای دریافت وجه نقد در صندوق نقد توسط چک از حساب های جاری بودجه حسابداری برای فاکتورهای پرداخت به تامین کننده دارایی های مادی، تجهیزات، ساختمان. مواد برای ساخت و ساز جدید و ارائه خدمات تشکیل برگه های گردش مالی برای حساب هایی که منعکس کننده بودجه از بودجه فدرال به حساب های مؤسسات است. تطبیق داده ها در مورد مانده اعتبارات در حساب های موسسات با داده های مربوط به حساب های جاری موسسات با بانک تشکیل گردش مالی در حساب هایی که منعکس کننده حرکت وجوه برای ترمیم هزینه های نقدی در سفارش های یادبود از فرم مناسب تشکیل گردش مالی در یک حساب است. منعکس کننده تسویه حساب با افراد پاسخگو نگهداری سوابق تسویه حساب با افراد پاسخگو در دستورات یادبود از فرم مناسب پردازش اسنادی که به عنوان مبنایی برای معاملات مختلف با تامین کنندگان برای دارایی های مادی، تجهیزات، مصالح ساختمانی برای ساخت و ساز جدید و ارائه خدمات است. تشکیل گردش حسابها و تسویه حساب با بدهکاران و بستانکاران به ترتیب یادبود از فرم مناسب یادبود حکم یادبود حبس، 0

17 حسابداری حسابهای منعکس کننده کسر مالیات در بودجه حسابداری برای دریافت وجوه به حسابهای جاری بر اساس دستورالعمل حسابداری دریافتی به حسابهای جاری بر اساس دستورالعمل برای تشکیل صندوقی برای پرداخت پاداش و ارائه کمک یکباره به کارکنان موسسه تشکیل صورتهای گردش مالی برای حسابهای منعکس کننده تسویه حساب با بودجه دولتی برای مبالغ مالیات تکلیفی حسابداری تحلیلی دریافت وجوه به حسابهای جاری موسسات حسابداری تحلیلی دریافت وجوه به حسابهای جاری موسسات برای تشکیل صندوق پرداخت پاداش و ارائه کمک یک بار به کارمندان مؤسسه در کارت ها و در دفترچه فرم مناسب کارت کارت 3.5 7.0 7 حسابداری برای تسویه حساب های بین بخشی در تأمین مالی هنجارهای زمانی برای: حسابداری درون بخشی تدوین شده است. محاسبات برای تأمین مالی از بودجه برای هزینه های مؤسسه و سایر فعالیت ها؛ حسابداری تسویه حساب های بین بخشی با تامین مالی از سایر بودجه ها؛ حسابداری محاسبات درون بخشی برای تامین مالی از بودجه سرمایه گذاری های سرمایه ای. استانداردهای زمانی در جدول 6 ارائه شده است. 17

18 نوع کار جدول حسابداری تسویه های بین بخشی برای تامین مالی از بودجه برای هزینه های موسسه و سایر فعالیت ها حسابداری تسویه حساب های بین بخشی برای تامین مالی از سایر بودجه ها حسابداری تسویه حساب های بین بخشی برای تامین مالی از بودجه سرمایه گذاری سرمایه تشکیل برگه های گردش مالی برای حساب های منعکس کننده معاملات برای حسابداری تأمین مالی بین بخشی از بودجه برای هزینه های مؤسسه و سایر فعالیت ها تشکیل برگه های گردش مالی برای حساب های منعکس کننده عملیات برای حسابداری تأمین مالی بین بخشی از سایر بودجه ها تشکیل برگه های گردش مالی برای حساب های منعکس کننده عملیات حسابداری. برای تامین مالی بین بخشی از بودجه سرمایه گذاری 6.0 3.5 6 حسابداری برای تسویه معاملات پولی و اعتباری محدودیت زمانی برای موارد زیر طراحی شده است: حسابداری برای تسویه حساب با تامین کنندگان، پیمانکاران و سفارشات برای کار انجام شده و خدمات ارائه شده. حسابداری تسویه حساب با افراد پاسخگو؛ حسابداری تسویه حساب با بدهکاران و بستانکاران مختلف؛ حسابداری تسویه حساب با کارگران، کارمندان و همکاران؛ حسابداری برای تسویه حساب تامین حقوق بازنشستگیو حمایت اجتماعی از جمعیت هجده

19 استانداردهای زمانی در جدول 7 ارائه شده است. جدول حسابداری برای تسویه حساب با تامین کنندگان، پیمانکاران و سفارشات برای کار انجام شده و خدمات ارائه شده حسابداری برای تسویه حساب با افراد پاسخگو حسابداری برای تسویه حساب با بدهکاران و بستانکاران مختلف حسابداری برای تسویه حساب با کارگران، کارکنان و دارندگان بورس تحصیلی پردازش اسنادی که مبنای اجرای معاملات تسویه حساب با تامین کنندگان، پیمانکاران، مشتریان برای کارهای انجام شده و خدمات ارائه شده است. تشکیل گردش مالی در حساب های مشخص شده. نگهداری سوابق تسویه حساب با تامین کنندگان، پیمانکاران و سفارشات انجام شده و خدمات ارائه شده به صورت یادبود به فرم مناسب پردازش پیش گزارشات، صدور دستورات نقدی. تشکیل گردش مالی در حسابی که منعکس کننده تسویه حساب با افراد حسابدار در سفارشات یادبود فرم مناسب است. پردازش اسنادی که مبنای معاملات تسویه حساب با بدهکاران و بستانکاران است. تشکیل گردش مالی در حساب های منعکس کننده تسویه حساب با بدهکاران و بستانکاران. ثبت سوابق در مورد سفارش های یادبود از فرم مناسب تهیه اظهارنامه در مورد محاسبه کمک ها، کمک هزینه ها، بورسیه ها به روش مقرر، به موقع. حسابداری هزینه ها در سفارش های یادبود از فرم مناسب، سفارش یادبود سفارش یادبود 1 گزارش پیش فروش سفارش یادبود سفارش یادبود 5.0 3.0 6.0 3.0

20 حسابداری تسویه حساب بازنشستگی و حمایت اجتماعی از جمعیت تهیه اسناد مربوطه که منعکس کننده حسابداری تسویه حساب بازنشستگی و حمایت اجتماعی از جمعیت است. حسابداری عملیات حسابداری روی حق بیمه موسسات و سازمانها به تفکیک حق بیمه اجباری شهروندان. حسابداری تحلیلی بر روی کارت های یک فرم مشخص کارت 12، استانداردهای حسابداری هزینه برای: حسابداری هزینه: الف) برای بودجه برای نگهداری موسسه و سایر فعالیت ها. ب) به هزینه سایر بودجه ها؛ ج) سرمایه گذاری استانداردهای زمانی در جدول 8 دقیقه ارائه شده است. ب) به هزینه سایر بودجه ها؛ ج) با توجه به بودجه برای سرمایه گذاری های سرمایه ای تشکیل گردش مالی برای دوره گزارشو از ابتدای سال، مانده پایانی 3.5 3.5 3.5

21 اقلام بهای تمام شده، اشیاء حسابداری بهای تمام شده و یک حساب ترکیبی به طور کلی حسابداری سایر هزینه ها تشکیل گردش مالی دوره گزارشگری و از ابتدای سال به تفکیک اقلام هزینه، گروه هزینه، حذف به ترتیب تخصیص هزینه و حسابداری مصنوعی 3.5 بودجه; 3.9. حسابداری برای تامین مالی از بودجه استانداردهای زمانی برای موارد زیر طراحی شده است: حسابداری برای تامین مالی از بودجه. حسابداری برای تامین مالی از صندوق بازنشستگیو به هزینه حسابداری بودجه از صندوق بیمه اجتماعی برای پرداخت مزایا. حسابداری سایر وجوه برای نگهداری موسسه. استانداردهای زمانی در جدول جدول حسابداری برای تامین منابع مالی از بودجه ارائه شده است: الف) برای هزینه های موسسه و سایر فعالیت ها. ب) سرمایه گذاری های سرمایه ای؛ ج) به هزینه سایر بودجه ها حسابداری برای تأمین مالی: انعکاس عملیات حسابداری برای حسابداری برای حرکت امور مالی. گردآوری صورتها طبق این فرمها و رسیدها بازتاب عملیات حسابداری برای حسابداری برای حرکت 1 موقعیت 4.0 6.0

22 الف) از صندوق بازنشستگی. ب) به هزینه بودجه تشکیلات ملی-دولتی و اداری-سرزمینی برای پرداخت مزایا و پرداخت های اضافی به حقوق بازنشستگی. ج) به هزینه بودجه والدین برای نگهداری یک موسسه کودکان، وجوه از صندوق بازنشستگی، به هزینه بودجه نهادهای سرزمینی ملی-ایالتی برای پرداخت مزایا و پرداخت های اضافی به حقوق بازنشستگی، به هزینه بودجه والدین برای نگهداری موسسات. تنظیم صورتها طبق این فرمها و دریافتها حسابداری وجوه از صندوق بیمه اجتماعی برای پرداخت مزایا انعکاس عملیات حسابداری برای حسابداری وجوه از صندوق بیمه اجتماعی برای پرداخت مزایا. تنظیم صورتها طبق این فرمها و رسیدها 7، حسابداری سایر وجوه برای نگهداری مؤسسه انعکاس عملیات حسابداری برای حسابداری سایر وجوه برای نگهداری مؤسسه. حفظ اظهارات مربوطه یا سفارشات یادبود از فرم مناسب 3، حسابداری وجوه و وجوه با هدف خاص استانداردهای زمانی برای: حسابداری وجوه و وجوه با هدف خاص تدوین شده است. حسابداری صندوق در اقلام کم ارزش و زود فرسوده. استانداردهای زمانی در جدول ارائه شده است