Beregning av motivasjonen til sivilingeniøren. Nøkkelytelsesindikatorer for energitjenesten til en industribedrift

I dag om KPI-Drive systemet, styring etter mål og riktig motivasjon ansatte, snakker vi med Gulmira Ismanova, kvalitetsdirektør i Shoro-selskapet fra Kirgisistan. Mira kjenner selskapet sitt veldig godt, etter å ha jobbet for det i 14 år. Hun begynte som en enkel operatør og nådde sin nåværende høye posisjon. Vi er sikre på at Shoros erfaring vil være nyttig både for våre kunder og for de som nettopp skal bli kjent med Alexander Lityagins teknologi.

– Hei, Gulmira! Takk for at du sa ja til å gi oss et intervju. Fortell oss om din bedrift.

- Hallo! Shoro (www.shoro.kg) har vært på markedet i 22 år. Vårt oppdrag er formulert som følger: "Gjenopplivingen av forfedrenes tradisjoner gjennom produksjon av miljøvennlig mat og drikke."

I dag har vi vokst til nivået til et stort republikansk selskap, vi produserer en hel serie med mineralsk drikkevann, så vel som nasjonale drikker, blant annet frokostblandinger, veldig sunn og fermentert melk (fig. 1). Jeg legger merke til at mineralvannet vårt er veldig populært i Kirgisistan: ifølge fjorårets data okkuperer det omtrent 63 % av det lokale markedet.

Il. 1. Produksjon av selskapet "Shoro"

Vår virksomhet er sesongbasert, vi har fatdrikker, så for sommertiden øker vi staben til ca 1200 ansatte. Men hovedryggraden er rundt 300 personer.

– Hva kan du si om strukturen i selskapet?

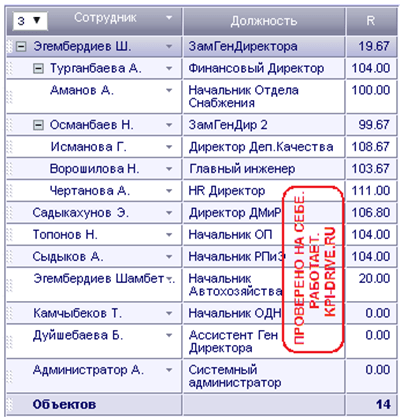

‑ I utgangspunktet definerte vi 14 brukere. I utgangspunktet var dette direktører og ledere for de avdelingene som påvirker kvaliteten på produktene - avdelingsledere: forsyning, bilpark og, selvfølgelig, salg, i gjelder også- regionalt. Vi delte dem umiddelbart inn i grupper med et "leder-underordnet" hierarki. Førstnevnte inkluderte visedirektørene (vi har to av dem), samt økonomidirektøren, blant hvis underordnede er lederen for forsyningsavdelingen.

Il. 2. Liste over ansatte i KPI-Drive, underordning og ytelse

– Og hvorfor valgte du KPI-Drive-programmet?

– Før utvelgelsen og gjennomføringen av dette programmet hadde vi et visst godtgjørelsessystem. Vi har egen produksjon, og alle salgsspesialister var knyttet til produksjon av stykkprodukter. Men det var ikke veldig klart hvordan man skulle vurdere det administrative og ledelsesmessige personalet. Derfor oppsto spørsmålet om effektiviteten og effektiviteten til disse menneskene. Lønnsfondet ble rett og slett delt inn i lønns- og bonusdeler.

Før vi hørte om KPI-Drive-programmet, hadde vår bedrift allerede et eget belønningssystem, som en gang ble utviklet på grunnlag av gradering. Vi delte ansatte inn i arbeidere, spesialister, ledende spesialister, linjeledere og direktører. I motsetning til de kategoriene ansatte hvis tariffer var knyttet til produksjon og salg av produksjonsenheter, hadde vi hovedsakelig spørsmål om avlønningssystemet til direktører og linjeledere. Problemet var å regne lønn til direktørene, fordi deres arbeid ble evaluert av vår daglige leder. Og systemet ble bygget på en slik måte at deres lønn og bonuser korrelerte med hverandre som 70/30, hvor det første sifferet er en fast del, og det andre er en variabel. Det var i hvert fall vurderingen til den første lederen.

Men da var ikke indikatorene nøyaktig definert. Og selvfølgelig hadde administrerende direktør spørsmål hver gang: «Hvorfor skulle jeg satse 30 %? Fordi personen er så god? Men jeg ser ikke arbeid, jeg ser ikke resultater! Er det noen kriterier for å evaluere ytelsen deres? Og det var mange slike spørsmål. Som et resultat ble vi tilbudt KPI-Drive-programmet. I Kirgisistan har forresten opplæring i KPI-systemer blitt veldig populært.

– Kom dette tilbudet fra den offisielle partneren til Target Management i Kirgisistan, Rysbek Bekembaev?

‑ Ja! Vår administrerende direktør lette etter et enkelt system som ville ha alt planlagt slik at han kunne vite nøyaktig hvor mye han skulle betale sine ansatte basert på resultatindikatorer. Han stilte seg alltid dette spørsmålet. Selv om det passet oss perfekt: for ikke å fornærme en person, fikk han alltid 30 % av bonusen. Men det var upraktisk for konsernsjefen.

Kirgisistan er en liten republikk, alle her kjenner hverandre. Derfor, da vi begynte å snakke om det på møtet, sa Rysbek, som vi kaller ham på en vennlig måte: «Det er et slikt program!». Vi inviterte ham til selskapet vårt, og han holdt en presentasjon for alle våre ledere.

Så kommenterte administrerende direktør: «KPI-Drive-programmet er bra, spesielt siden det er automatisert. Hvis vi sier at vi må være et avansert selskap, så la oss implementere det først! Hvorfor ikke? Hvis det er visse indikatorer, vektfordelinger, fakta, vil jeg definitivt vite hvem og for hva jeg betaler.

Og dette var den første grunnen til at vi implementerte dette programmet (tabell 1).

______________________________________

Tab. 1. Valg programvareprodukt KPI-DRIV

Vi har alltid lurt på: "Kan jeg tjene mer?". For eksempel er det en viss minstelønn på 30.000 soms. Og hvis den faste delen er 70%, og premiumdelen er 30%, vil jeg selvfølgelig motta dette beløpet. Men mange flittige ansatte kunne tjene mer, men de kunne ikke lenger hoppe over denne baren.

Og så, da vi ble presentert for KPI-Drive-programmet, blusset alles øyne opp av det faktum at det viser seg at inntjeningen kan være høyere. Dette programmet lar deg evaluere arbeidsinnsatsen din på meritter. Prøver du? Få mer installert! Dette har blitt hovedmotivasjonen for ansatte.

– Tidligere var vurderingen av ansatte partisk?

‑ Ja, ikke objektivt. Det ser ut til at en ansatt prøver, og den andre er enda mer, men det er fortsatt ikke veldig klart hvem og hvordan man skal evaluere. Og da konsernsjefen ble kjent med Alexander Lityagins teknologi, likte han at det var klare kriterier. Og han foreslo å bestemme lønn etter KPI-indikatorer.

– Hva var målene med å implementere KPI-styring i din bedrift?

– For det første var det motivasjonen til de ansatte: de så at de kunne tjene mer enn det som tidligere var etablert. For det andre begynte de å forstå at det er visse standarder, og en person må oppfylle sine plikter i henhold til de utviklede og malte stillingsbeskrivelsene. Selv om vi før det, av en eller annen grunn, ikke tok hensyn til noen forretningsprosesser ...

Da dukket spørsmålene opp: hvem skal sette oppgavene? Og hva egentlig? Selvfølgelig kom de samme stillingsbeskrivelsene oss til hjelp her. Og umiddelbart begynte alle å forstå deres funksjoner og ansvar (tabell 2).

______________________________________

______________________________________

Tab. 2. Mål med implementering av KPI-styring og KPI-DRIVE system

Vi ønsket også å skille mellom hverdags- og prosjektoppgaver. Anta at vi forbereder igangsetting av et nytt senter for produksjon av mineralvann. I dette tilfellet er problemet formulert som følger: etter noen Viss tid vi starter workshopen, du får det og det for dette. Alt!

Prosjektoppgaven er delt inn i flere måneder, den kan forlenges til og med et år. Vi møtte dette da vi satte opp oppgaver for våre Sjefingeniør. Det var da vi skjønte at for eksempel det nye verkstedet, viser det seg, har gjort noe i åtte hele måneder. Og viktigst av alt, slike prosjektoppgaver bør settes!

Når en ansatt deler opp en prosjektoppgave etter måned, sporer de nøyaktig fremdriften. Det hjalp oss alle mye. De aktuelle oppgavene som dukker opp underveis forsvinner i bakgrunnen. Men prosjektoppgaver er kontrollert og alltid oppfylt!

– Det vil si at førsteprioritet er prosjektoppgavene, fordi de er de viktigste?

– Ja Ja! Vi gjennomgår en investeringsplan hvert år. Selskapet utvikler seg, anlegget utvides, vi vil definitivt implementere noen lovende prosjekter. Det hender oss ikke at vi bare står opp og ikke gjør noe. Derfor gjelder prosjektoppgaver alle – HR-avdelingen, økonomidirektøren, markedsavdelingen og sjefsingeniøren.

Tidligere har prosjektoppgavene våre «hengt». Vi sa ofte at "prosjektet vil være ferdig innen slutten av året". Men nå begynte folk å si dette: «Hvorfor vente til nyttår? La oss gjøre alt ferdig i oktober." Deretter bryter vi oppgavene ned i måneder, og gjennomføringen av dem overvåkes av administrerende direktør. Det er flott!

Dermed fungerer ikke lenger prinsippet om planlegging «om cirka åtte måneder». Når programmet selv sier at den ansatte må sette tidsfrister nøyaktig, beregne ressursene som er tilstrekkelige til å fullføre denne oppgaven, så begynner personen å tenke. Og i dette tilfellet er den spesifikke oppgaven mer nøyaktig. Alle begynte å vite sikkert at dette prosjektet måtte fullføres, for eksempel nøyaktig om syv måneder. Og de nåværende oppgavene begynte å bli knyttet til prosjektoppgavene. Og dette er normalt! Og det at vi begynte å skille dem, likte vi, de ansatte, veldig godt.

Det er veldig praktisk for både administrerende direktør og hans stedfortreder å jobbe i KPI-Drive-programmet: alle tallene er synlige, og ikke på slutten av måneden, men på daglig basis. Målstyringssystemet er bare bra ved at det reduserer tiden for å beregne lønn manuelt (vi har fortsatt papirversjoner av beregningen). Og selvfølgelig er Alexander Lityagins teknologi også praktisk som en form for rapportering.

- Spesifiser: var bøter ineffektive før introduksjonen av KPI-Drive-systemet?

– Da vi sa at vi har straffer for å ikke fullføre noen oppgaver, viste den ansatte seg umiddelbart å være demotivert: Han skal ha gjort noe arbeid, men han fikk likevel beskjed om at det var lite effektivt. Derfor, når en bestemt spesialist bestemmer for seg selv hva han skal gjøre og for nøyaktig hva han vil motta penger, tenker han ikke lenger på bøter.

– Det viser seg at tankegangen til ansatte blir annerledes?

- Interessant. Og hvordan reagerte de ansatte på KPI-Drive programmet i starten av implementeringen?

– Etter at presentasjonen av programmet fant sted, identifiserte vi først brukerne. Jeg har allerede sagt at vi valgte direktørene og noen avdelingsledere som sådan, totalt - 14 personer. Teamet vårt er overveiende ungt, alle er godt klar over at i selskapet, i livet, må noe endres til det bedre. Vi har ikke lenger slike konservative som i Sovjetunionen. Av de "gamle" er vi bare sammen med sjefingeniøren Nadezhda Vasilievna Voroshilova. Og det er stort sett unge som jobber for oss. Hun gir seg ikke og sier: "Herregud, jeg liker ikke dette programmet, hvorfor trenger vi dette?". Alle ble opplært og bestemte seg for å jobbe i KPI-Drive-systemet.

Generelt forsto 70 % av de ansatte umiddelbart Alexander Lityagins teknologi og aksepterte den. Det var to eller tre personer som misforsto KPI-Drive-programmet i tekniske termer, spesielt hva og hvor de skulle sette oppgaver. Derfor måtte jeg som prosjektleder forklare dem hvilke oppgaver som kan settes, hvor mange timer som bør brukes på å gjennomføre dem. Men de skjønte hovedsaken, og det var allerede bra.

– Fortell meg, for hvilke posisjoner ble matrisene lett utviklet, og med hvilke var det vanskeligheter?

– For en stilling, for eksempel en produksjonsdirektør, var det enkelt å lage en matrise. For HRM-direktøren var det noen vanskeligheter med refleksjon av indikatorer, spesielt siden han ikke hadde slike indikatorer som nå.

- Kan du forklare hva HRM er?

– Dette er ledelse med menneskelige ressurser. Når du velger en bruker, viser det seg at du må se på viktigheten av denne stillingen i selskapet: da vi ansatt en assistent til hodet, oppsto det noen vanskeligheter, hvilken indikator skal han bestemme og hvor mange timer skal han sette.

Snarere var dette mindre vanskeligheter, siden vi møtte dette for første gang. Assisterende leder, hvem er han? CEO image maker? Kort sagt, det dukket opp mange spørsmål, og vi begynte å foreskrive generelt alle funksjonene til en assisterende leder, hva han skulle gjøre. Så i lang tid kunne vi ikke bestemme matrisen for denne spesielle posisjonen. Men resten fant vi ut ganske raskt.

- Du snakket en gang om et så interessant øyeblikk: ved å jobbe med KPI-Drive-systemet har du dannet en bedriftskultur der den ansatte selv "selger" oppgavene sine til ledere. Fortell oss hvordan det fungerer i din bedrift?

– Innledningsvis, da Rysbek presenterte KPI-Drive-programmet, nevnte han at det ville være veldig interessant for en ansatt når han selv gir opphav til et initiativ, lager en oppgave, presenterer den for lederen, og forteller hvordan og hva han vil. gjøre, i hvilke termer og hva som blir resultatet, "selger" det.

Vi var veldig interessert i dette, for før det ventet den ansatte mens han jobbet på at sjefen skulle sette en slags oppgave. Før eller siden, men det kommer et øyeblikk da lederen blir lei av alt dette. Og han begynner å tenke slik: «Hvorfor skal jeg tenke hvis jeg har ansatte?». Etter min mening var vi bare "modne" da. Av en eller annen grunn sa alle plutselig at de virkelig liker å "selge" oppgavene sine selv. Og her er det som er interessant: Tidligere, innenfor rammen av funksjonelle oppgaver, hadde ansatte relativt få oppgaver. Og her var det motsatt: folk begynte å sette seg slike oppgaver som førte til forbedring av selskapets virksomhet. De begynte å tilby...

– Lovende?

- Ja nøyaktig! De første møtene om implementering av KPI-systemet ble holdt hver torsdag. Da rapporterte alle de 13 personene, bortsett fra administratoren, direkte kun til første visedirektør. Vi åpnet matrisen til hver bruker, og han snakket om oppgavene sine: "Denne uken må jeg gjøre dette, og jeg vil også gjøre det og det." Og det var veldig interessant! Det ble konkurranse fordi alle hadde sin egen oppgave. For eksempel ble en kommersiell direktør interessert i oppgaven min. Han "koblet til", begynte å tilby noe. Sannsynligvis, i løpet av disse to første månedene, var det mest interessante for oss å "selge" oppgavene våre.

I begynnelsen gjorde vi alt sammen, for det var litt vanskelig. Det var ikke noe slikt som at ansatte laget oppgaver selv, for så å presentere dem, men samtidig tok de ikke hensyn til meg som prosjektleder.

Vår viseadministrerende direktør er en veldig interessant person. Og hvis han sier at han ikke vil akseptere denne eller den oppgaven, vil han bli "solgt" en annen. Vi hadde til og med noe sånt som et spill. Vi lo ofte og sa: "Hvis VP ikke vil "kjøpe" problemet vårt, så la oss finne det neste. I de to første månedene jobbet vi som et team på denne måten. Sannsynligvis, til å begynne med gjorde han dette bevisst (som om han ikke godtok oppgaven), og fant opp forskjellige årsaker til dette, slik at folk skulle bli interessert og komme vekk fra rutinen. Det var veldig interessant!

Forresten har vi fortsatt denne praksisen: hver torsdag presenterer vi oppgavene våre og "selger" dem. Det er sant, nå er vi delt inn i to blokker - etter antall varamedlemmer til daglig leder. Hver av dem overvåker sin egen retning. Det er til dem som underordner og «selger» oppgavene sine. Varamedlemmene aksepterer dem, gir dem klarsignal, og de går.

– Si meg, hvilke fordeler har ansatte i dag?

– Programmet gir dem mulighet til å tjene mer enn en fast lønn. Jeg har allerede sagt at vi har en grense, og ikke alle ansatte når den. Gode medarbeidere, som meg eller HRM-direktøren, får mer. Fortsatt "selgere", selvfølgelig, hvis de overskrider "taket", tjener de mye mer.

– Og hva er «taket»?

– Baren var satt mer for dem enn for oss. Hvis vi har 100%, så har "selgerne" 150%.

Det er en nyanse til som gjelder standard ting. For eksempel, for å motta en bonus, må en person gjøre en mye bedre jobb, bokstavelig talt oppnå en bragd. Ja, ja, vi, ler, kaller det en bragd. Men det må noteres av ledelsen og går selvfølgelig mot en tilleggsavgift. Dessuten vet alle allerede: Hvis du utfører en bragd, får du +2. Det som direkte påvirker nivået på lønnen din, og selvfølgelig også motiverer.

Og en ting til: de ser fortsatt i matrisen hvem som har hvor stor prosentandel av ytelsen. Og så er det konkurranseånden! Ansatte sier: "På slutten av måneden vil jeg definitivt gjøre mer enn deg, jeg kan gjøre det!". Ja, vi hadde slike øyeblikk, og de hjelper deg raskt å forstå hvor du må justere oppførselen din. Eller gjøre noe for å oppnå mye flotte resultater enn tiltenkt.

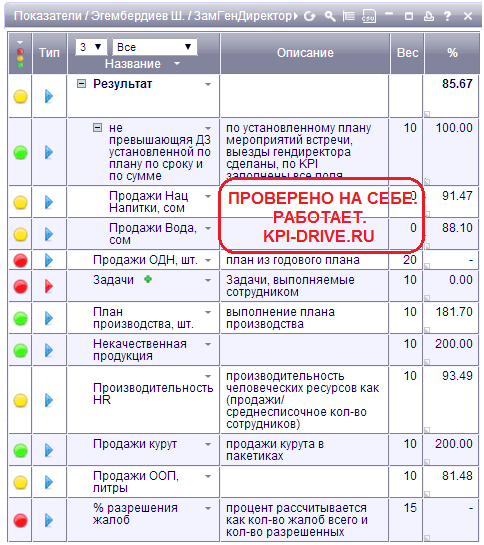

- La oss se på KPI-matrisene til Shoro-ansatte: den første matrisen er visegeneraldirektøren (fig. 3).

– Denne matrisen består hovedsakelig av indikatorene til alle brukere som er underordnet ham – både «selgere» og produksjonsarbeidere. Dette er generelle indikatorer, basert på resultatene deres, er effektiviteten til visegeneraldirektøren kompilert. Selv om det ikke er verdsatt i det hele tatt.

Il. 3. KPI-matrise for viseadministrerende direktør

"Så det er bare informasjon for ham?"

‑ Ja, fordi han ser på dataene kun for sine underordnede. Bildet i hele selskapet er et øyeblikk.

– La oss gå videre til finansdirektørens KPI-matrise (fig. 4).

Il. 4. KPI-matrise for økonomidirektør

- Her er det som er interessant: før vi opprettet en matrise over alle brukere generelt, hadde vi et spørsmål som vi først må bestemme indikatorene. Deretter måtte vi sette vekter for alle - på oppgaver, på indikatorer, på vurdering, så - beløpet som vi skulle allokere til hoved- og bonusdelene, samt - antall timer for å fullføre oppgaver. I denne forbindelse har vi møtt visse vanskeligheter. Vi klarte ikke umiddelbart å fastsette indikatorene, men satte dem ganske enkelt ut fra stillingsbeskrivelser.

Il. 5. Økonomidirektørens oppgaver

Men oppgavene i matrisen til økonomidirektøren opptar 50 % av vekten (fig. 5). Faktum er at for økonomidirektøren ble det i utgangspunktet lagt en slik strategi at det skulle være mange oppgaver for året for hans avdeling. Derfor "veide" vi indikatoren med 50 %. Og selvfølgelig er det en standard KPI på 20 % - vurdering (egenvurdering og ledervurdering).

– Kan du kommentere disse oppgavene?

‑ Sannsynligvis vil det være mer riktig å umiddelbart, avhengig av posisjonen eller spesifikasjonene til arbeidet, stille klokken. Men innledningsvis ble det sagt slik: «La oss prøve å sette en gjennomsnittsverdi, fordi det er så mange timer i en uke, så mange timer i en måned, vil vi overføre halvparten av dem hit, til KPI-DRIVE, og resten , ca 40 timer, la oss la det være slik at de aktuelle sakene blir utført. 100 timer for alle i oppgaven og settet, fordeler dem i en måned.

Så begynte det å oppstå problemer. For eksempel, der karbondioksid beregnes, satte hun fem timer, men frekvensen ble ikke fastslått. Det dukket opp spørsmål om når og hva som ble gjort. Noen ganger avsluttet brukere oppgavene sine sent...

Så begynte vi å definere timer og oppgaver fra mandag til lørdag. Da vi begynte å sette oppgaver i flere uker, ble alt umiddelbart klart og godt forstått.

– Har det forbedret disiplinen for oppgaveutførelse?

– Ja! For det første vet den ansatte selv allerede at han er «tennt», hva som må gjøres umiddelbart. For det andre er det konstant kontroll fra hodet. Han ser hele tiden og sier: «Oppgaven din skulle avsluttes 20. februar, men du har den» hengende. Det er også bra.

– Må du sjekke de utførte oppgavene på slutten av hver uke?

‑ Slik starter arbeidet vårt. Vi åpner programmet, og daglig leder sier: «Du hadde en slik oppgave. Fullførte du det? Er alt gjort bra?" Hvis det er et utropstegn, så fortsetter han: «Så det er det, jeg avslutter oppgaven». Og trykker umiddelbart på OK-knappen rett foran alle som sitter på møtet hans. Og slik ser vi på oppgavene hver uke, enten de er gjennomført eller ikke. Og vurderingen av hodet går også på ukentlig basis.

Hvis vi snakker om KPI-matrisen til lederen av innkjøpsavdelingen (fig. 6), så hadde han også to indikatorer: hundre prosent samsvar med strategiske råvarer, komponentmaterialer med selskapets spesifikasjoner og full oppfyllelse av søknader godkjent for dette periode. Vi legger 15 % på hver av disse indikatorene, på oppgaver – 50 %, på vurderingen – 20 %. Totalt – 100 %.

Il. 6. KPI-matrise til leder for forsyningsavdelingen

Vi utviklet umiddelbart et rapporteringsskjema. En vurdering av for eksempel lederen av forsyningsavdelingen etter indikatorer gjøres av kvalitetsdirektøren, fordi kontrollen av alle strategiske råvarer og komponentmaterialer går gjennom laboratoriet og kontrolleres av kvalitetsavdelingen.

Den andre vurderingen gjøres av produksjonsdirektøren, siden lederen av forsyningsavdelingen må oppfylle alle forespørsler innen den godkjente perioden for en måned. Derfor har vurderingen av den interne klienten allerede gått her. Vi har utviklet et rapporteringsskjema for både første og andre indikator, og oppgaven hans veier 50 %.

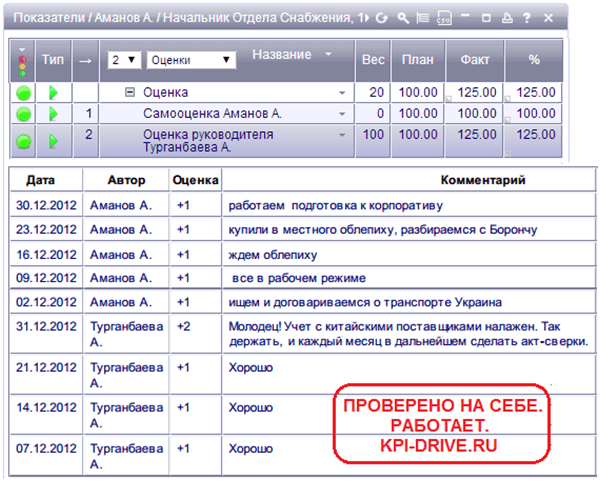

– Og hva er komponentene i vurderingen av arbeidet til lederen for forsyningsavdelingen?

- Fra egenvurdering og vurdering av leder. Vi har satt en ukentlig frekvens når ansatte evaluerer seg selv. På mandager gjøres dette av lederen (fig. 7).

Il. 7. Anslag fra leder for forsyningsavdelingen og kommentarer til anslagene

Det er standard ting, eller rettere sagt, skriftlige kriterier. Derfor setter vanligvis alle brukere +1. Vi ansetter stort sett folk som behandler seg selv rettferdig. Og svært sjelden ansatte gir seg selv +2, fordi de tenker at «jeg gjør allerede jobben».

Synes de det er deres plikt?

– De mener at dette ikke er en bragd, men rett og slett en god utførelse av pliktene sine.

– Forklar hvorfor det hender at kommentarer noen ganger er lange, men i dette tilfellet er de korte?

‑ Det er ikke noe slikt behov, fordi alt er enkelt her. For eksempel skriver den samme lederen av forsyningsavdelingen A. Amanov: "Jeg gjorde dette, alt fungerer som vanlig." Og vurderingen fra siden av hodet er gjort av finansdirektør A. Turganbayeva. Hvis hun skriver "bra", betyr det at alt er bra. Når hun er fornøyd med noe, kan hun skrive "Godt gjort!". KPI-regnskapet hennes er satt opp på en slik måte at hun umiddelbart roser og skriver akkurat der: «Du må alltid gjøre en forsoningshandling» (fig. 7).

- Ofte gjør brukere av KPI-Drive-programmet dette: hvis alt er bra, så setter de bare +1 uten noen spesiell forklaring, og hvis det allerede er avvik, blir de forklart i tillegg.

– Hos oss, hvis du setter +1 i programmet, må du nødvendigvis tilskrive en kommentar. Noen sjefer skriver mye. For eksempel vår markedsdirektør. Han er en veldig sosial person, derfor skriver han alt i detalj i kommentarene. Men lederen for forsyningsavdelingen har alltid ikke tid, han er alltid "på lager". Derfor skriver han sin vurdering kort.

Til spørsmålet om godtgjørelsen til lederen av forsyningsavdelingen (ill. 8). Lønnen hans består av 60 % lønn og 40 % bonus. Dette forholdet er som for alle avdelingsledere og ledere. Slik var det i utgangspunktet, da vi bare laget matriser. Til sammenligning: direktører har et forhold mellom faste og variable deler av lønnen - 70 til 30, for "selgere" - tvert imot har de - 20 til 80.

Il. 8. Betaling av leder for forsyningsavdelingen

Vi hadde dette installert i utgangspunktet, så vi endret ikke noe her, og sa: "La oss prøve å jobbe i henhold til denne ordningen." Og umiddelbart ble formlene komponert på denne måten.

Vi setter selvtillitnivået for «selgere» til 150 %, mens det for alle andre er 120 %. En gang var det et slikt øyeblikk at vår kommersielle direktør tjente 133%. Vi kan si at vi alle var i sjokk, vi var glade på hans vegne for at han hadde oppnådd slike resultater.

Folk stiller det samme spørsmålet hele tiden: "Hvorfor fikk vi 120% og ikke 150%?". Men vi gjorde foreløpige beregninger og regnet med at hvis våre ansatte jobber så bra at de gjør 150 %, så vil lønnssummen vår øke merkbart. Og så vil aksjonærene stille spørsmål: «Hva gjorde du? Hvorfor har lønnssummen økt så mye? Derfor sa vi umiddelbart til oss selv: "La oss jobbe på 120% for nå." Selgere må motiveres sterkere, derfor har vi gjort den variable delen større for dem.

- La oss gå videre til neste matrise (fig. 9).

‑ I tillegg til standard KPI-er (oppgaver og vurderinger), inneholder KPI-matrisen til kvalitetsdirektøren to indikatorer: prosentandelen av klager som er løst og 100 % samsvar av selskapets prosesser med de utviklede prosedyrene. Vekt - 15% hver.

Vi bestemte oss for at vi kunne ha en gjennomgang av indikatorene hvis de påvirker resultatene dine økonomisk. Og vi hadde et slikt øyeblikk! Etter en tid satte vi en annen indikator til økonomidirektøren. Tidligere hørtes det slik ut: «Faktum om fordringer bør ikke overstige den fastsatte planen når det gjelder tid og beløp».

Men da de seks måneder senere begynte å analysere resultatene, sa finansdirektøren: «Denne indikatoren påvirker meg ikke direkte, dette er salg, de har fastsatt tidsfrister og beløp. Og jeg har ingen innflytelse på ham heller. Sett meg heller en annen indikator. Faktisk er fordringenes tilstand ikke avhengig av den på noen måte. Derfor setter vi henne en annen indikator. Det ser ut til at det var en binding med tanke på kvalitet og timing, som forrige regissør.

Il. 9. KPI-matrise for kvalitetsdirektøren

– Det viser seg at den jevnlige innsamlingen av statistikk hjalp deg med å avklare situasjonen?

– Ja, samtidig begynte alle å tenke på sine egne indikatorer, hvordan de kan påvirke dem eller gjøre dem bedre.

For eksempel, i kvalitetsdirektørmatrisen, er den første indikatoren prosentandelen av klager som er løst. Ja, det gjør de, og det er greit. Men det er nødvendig å bestemme deres objektivitet, og deretter også å løse dem. Derfor ble en slik indikator etablert.

I vårt land er denne spesialisten (det vil si meg) en deltidsrepresentant for kvalitetsledelsen. Vi har implementert et kvalitetsstyringssystem og utviklet mange prosedyrer. Og det er viktig å overvåke implementeringen. Derfor er den andre indikatoren for kvalitetsdirektøren 100% samsvar med selskapets prosesser med de utviklede prosedyrene. Det er en tidsplan visse frister, og månedlig bruker jeg faktisk, internrevisjon alle forretningsprosesser i selskapet. Vi har utviklet 140 prosedyrer, både interne og obligatoriske, som kreves av alle kvalitetsforskrifter.

Mine oppgaver er allerede 50 % (de anså det som veldig viktig), og lederens vurdering er ytterligere 20 %. Hver måned setter vi oss en oppgaveplan på 100 timer og «selger» den til lederen.

– Si meg, vanligvis er det 168 timer i en måned. Men det viser seg at det er 100 effektive oppgaver Bruker du de resterende timene på «omsetning»?

– Vi regnet i utgangspunktet og bestemte at det trengs 100 timer for å gjennomføre effektive oppgaver. Men det er fortsatt nødvendig å ta hensyn til detaljene i arbeidet til hver stilling.

Vi setter timene forskjellig for hver ansatt, fordi vi tenkte på alle detaljene med en gang. Først trodde vi at 70 timer ville være normalt. Men i praksis viste det seg at for eksempel en markedsdirektør trenger mer enn 100 timer, fordi alt arbeidet hans er knyttet til oppgavene han setter. Og sjefen for salgsavdelingen har en daglig rutinejobb, og han trenger ikke finne på noe for å få 100 timer.

– Ja, sier regissøren til meg: «Hvor kan jeg få så mange timer til? Hvorfor skal jeg gjøre dette? I utgangspunktet er dette lederne som gjør den samme jobben hver dag. Selvfølgelig begynte vi senere å regulere disse prosessene, eller rettere sagt, å stille klokker, med tanke på arbeidet som ble utført.

- Fortell oss gjerne om oppgavene i matrisen din.

— Slik ser listen over oppgavene mine og deres beskrivelse ut (fig. 10).

Il. 10. Kvalitetsdirektørens oppgaver

Il. 11. Et eksempel på "Day of Quality"-oppgaven i KPI-DRIVE-matrisen

– For eksempel oppgaven «Dag med kvalitet» – vi har slike dager på fredager (fig. 11). Vi holder møter hvor vi diskuterer hvor mange og hvilke produkter som ble utgitt i løpet av uken, hvilke avvik vi hadde, om det var klager, vi analyserer dem, fastslår årsakene, setter oppgaver til folk, registrerer disse prosessene. Og på mandag, på planleggingsmøtet, rapporterer jeg til daglig leder. Så stiller han spørsmål om hva som er gjort og ikke, hvem som gjør det og hvordan, og så videre. Med et ord, den vanlige operasjonelle tingen. Kvalitetsdagen er innenfor rammen av kvalitetsstyringssystemet som vi har implementert.

Som du kan se, skriver jeg kommentarer etter hvert som oppgaven skrider frem: "Spørsmål om 19 liter vann ble diskutert." Så diskuterte vi problemet med å returnere defekte flasker og hvordan vi skulle løse det, og dette tar litt ekstra tid. Det beregnes og legges til der vi setter oppgaven.

- Og her er den avslørte oppgaven i matrisen din: "Fortsette arbeidet med flåten" (fig. 12). Dine kommentarer?

‑ Dette er en ukentlig utfordring. Vi møter hver leder i fire timer, utvikler stillingsbeskrivelser og prosesser. Vi har en veldig stor parkeringsplass. Forskjellige øyeblikk oppsto, strukturen endret seg, nye folk kom, for eksempel en kontrollmekaniker og en trafikkingeniør - dette er stillingene som dukket opp. Naturligvis ble de funksjonene som tidligere ble utført av andre mennesker, overført til nykommere. Derfor var det nødvendig å utvikle nye stillingsbeskrivelser og prosesser spesielt for disse ansatte.

Jeg delte oppgaven inn i flere uker, så jeg skrev den i matrisen min. Jeg fortsatte også å jobbe med reparasjons- og vedlikeholdsprosessene. Jeg satte den til 20 timer, selvfølgelig, fordi det er omtrent fire timer fem dager i uken.

Il. 12. Et eksempel på oppgaven "Fortsetter arbeid med flåten" i KPI-DRIVE-matrisen

– Og hvordan vurderer direktøren arbeidet ditt?

– Vi har ulike rapporteringsformater, inkludert protokoll. Derfor, når vi lukker våre oppgaver og indikatorer, legger vi ved en fil (fig. 13).

Il. 13. Evalueringer av kvalitetsdirektør og kommentarer

– La oss gå videre til matrisen til overingeniøren.

- Hovedindikatoren er produksjonsplanen, vekt - 10%. Siden hun er fullt ansvarlig for utstyret vårt, ble også «Antall nedetidstimer» med en vekt på 20 % lagt til matrisen. Følgelig oppgaven og vurderingen - 50% og 20%, totalt - 100%.

For sjefsingeniøren er indikatorene hovedsakelig knyttet til kvaliteten på utstyret. Vi ga henne 30 timer i måneden for dette. Og det er det som er bra med oss: enten fungerer utstyret som det skal, eller så jobber Nadezhda Vasilievna så hardt for oss. I løpet av all denne tiden oversteg ikke nedetiden hennes en viss koeffisient(ill. 14).

Il. 14. KPI-matrise for overingeniør

Den andre indikatoren i matrisen til sjefsingeniøren er produksjonsplanen. Uttrykt i enheter. Hun er interessert i å oppfylle produksjonsplanen og gi ut så mange kopier av produktet som mulig.

Og hun har de samme oppgavene knyttet spesifikt til utstyret. For eksempel, for å akseptere en del av utstyret til motorparken, forberede et sted og losse.

‑ Men dagens oppgave er "Søk etter en leverandør". Leverandøren ble funnet, flaskene og røttene ble sendt til ham for studier, signering av kontrakten er planlagt etter nyttår (fig. 15).

Il. 15. Et eksempel på sjefsingeniørens oppgave i KPI-DRIVE-matrisen

Hvorfor tok det 16 timer å fullføre oppgaven?

– Ifølge henne måtte hun lete etter en leverandør på Internett. Så snakk med ham, møt ... Og hun må også sammenligne flaskene eller korkene med de som allerede blir levert til oss. Så det tok 10 timer å finne en leverandør, og ytterligere seks timer å sammenligne produkter.

- Når en ansatt «selger» en oppgave til en leder, bør han forklare hvor han brukte tiden sin, hvorfor han bestemte seg for å gjøre dette, med andre ord, rettferdiggjøre?

– Ja! Og vi hadde slike øyeblikk, for eksempel vil noen satse så mye som 35 timer på en markedstur.

- Til hva?

– Så vi stilte det samme spørsmålet: «Du drar på markedstur, hvor mange poeng vil du sjekke? Femti på to dager? Det vil bare ta deg fire timer, to om dagen. Og hvorfor setter du 35 timer? Selvfølgelig, da fikset den ansatte klokken, satt og tenkte på hvilke andre oppgaver han skulle gjøre for å investere i disse timene.

– Hva kan du si om assistentens KPI-matrise?

- Jeg innrømmer, ikke noe interessant (ill. 16). Det viser seg at når du definerer brukerne av programmet, må du fortsatt ta hensyn til viktigheten av stillingen og hvilke fordeler den gir bedriften. Lederens assistent er en av de "kontor"-personene som ikke trenger å være knyttet til dette programmet. Selvfølgelig var det mulig å erstatte denne brukeren senere med en annen, for eksempel lederen av serviceavdelingen, det ville være mer etterspørsel fra ham. Og han kan stille oppgaver som han kan løse. Derfor kan jeg ikke si noe spesielt om assistentens matrise. Ja, du leser selv disse oppgavene - "Gjør betaling til Aziz Khasanov", "Gratulerer alle partnere med det nye året" ...

Il. 16. Assistentens KPI-matrise

Assistenten er kun nødvendig personlig av lederen. Og han må selv styre arbeidet hennes, melder hun verbalt, for de ser hverandre hver dag. Og så er det klart at oppgaven «Organiser et møte med ledelsen» innebærer å ringe og si. For eksempel oppgaven «Kjøp billetter til Rotaryklubben». Selvfølgelig vil hun anskaffe dem og gi dem videre. For de som skal implementere KPI-Drive programmet vil jeg si med en gang at du fortsatt må ta hensyn til viktigheten av stillingen i selskapet.

- Vi har en klient som har jobbet med KPI-DRIVE i lang tid (), sier dette: "Selv vaktmesteren kan påvirke ytelsen til selskapet." Har du tenkt på å legge til noen globale indikatorer (for eksempel profitt) til assistentens matrise?

«Det skjedde med oss senere. Jeg har allerede sagt at når vi dannet programmet, la vi inn indikatorer i matrisene ganske enkelt fra stillingsbeskrivelsen. Senere, da vi igjen ble utdannet i KPI-teknologi ved Senter for opplæring og rådgivning, forsto vi forholdet til KPI både til strategiske mål og til enkeltavdelinger, samt til målet og til en spesifikk stilling. Og først da begynte de å forstå at det viser seg at enhver ansatt i selskapet - fra vaktmesteren til daglig leder - må være knyttet til mål. Og så, basert på dem, allerede satt indikatorer.

– Skal man med andre ord ikke ta utgangspunkt i stillingsbeskrivelsen, men fra hva bedriften trenger?

– Ja Ja! Det var da vi begynte å bygge kryssmatriser. For eksempel har vi et markedsføringsmål – å oppnå en viss verdi. Og hva har mottaket med det å gjøre? Hvordan kan det påvirke markedsføring, produksjon, teknisk avdeling? Det var da vi gjorde slike krysspåvirkninger på hverandre, da kom selvfølgelig alle målene våre til overflaten. Hva må du gjøre for at markedsavdelingen skal oppnå noe? Etter det begynte de å forstå at selve systemet måtte konfigureres på denne måten helt fra begynnelsen.

- Kommenter matrisen til lederen for salgsavdelingen.

Han har tre scoringer. Den første, med en vekt på 15%, er retur av utgåtte produkter, dette skjer hos oss. Den andre er omsetningshastigheten for fordringer, som de ikke bør overstige. Det er ytterligere 10 %. Den tredje indikatoren er den viktigste, fordi det er salg. Derfor legger de mer vekt - 35%. Og de tildelte 20% til oppgavene, hans hovedoppgave er å selge (fig. 17). Han må for eksempel også sjekke regnskap, salgsagenters arbeid og alt det der. Derfor la de mindre vekt på ham og sa at salget fortsatt har større innflytelse. Hans øvrige oppgaver er markedsanalyse, avdelingsbudsjett, ny struktur, og så videre.

Il. 17. KPI-matrise for leder for salgsavdelingen

– Er oppgavene til leder for salgsavdelingen mer knyttet til ledelsen av avdelingen?

– Ja, han legger opp et budsjett, ser på salgsplanen for nye produkter (Fig. 18). For eksempel startet vi i 2013 å produsere kjeks. Et annet program er HoReCa. Noen sendte et kommersielt forslag, og han studerer HoReCa-markedet, og sender rapporten til Shabdan, vår visegeneraldirektør.

Il. 18. Oppgaver til salgssjefen

– Si meg, hvis hans underordnede har lavt salg, vil dette påvirke resultatet hans?

- Ja det gjør det.

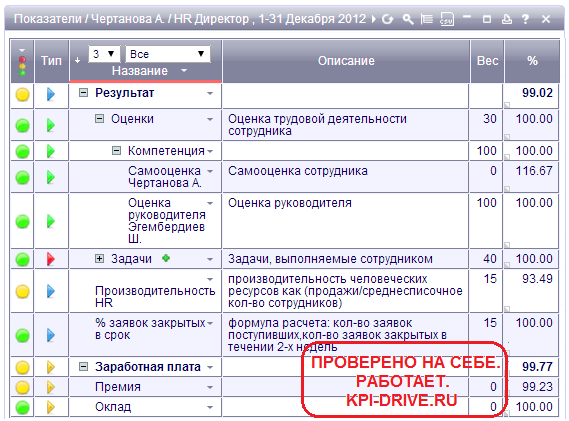

– Den neste er matrisen til HR-direktøren, her tar oppgaver mye vekt (fig. 19). Hvorfor?

– Vår HR-direktør jobber med personalpolitikk og bedriftskultur. Og generelt sett bør vi sette oss et slags utvidet strategisk mål når det gjelder personell. Vi trodde at dette var designting. Derfor har vi i 2012 spesifikt lagt stor vekt på oppgavene.

Il. 19. KPI-matrise for HR-direktøren

Døm selv: «Prosjekt om rabatter for bedriftsansatte», «Opplæring for salgsagenter», «Utarbeidelse av organisasjonsstrukturen for 2013», «Arbeidsplan ...», «Opplæringsplan for ansatte ...» (Fig. 20 ).

Il. 20. Personaldirektørens oppgaver

Vi har mange oppgaver knyttet til opplæring av spesialister, opplæring gjelder alle stillinger (stillinger). Tenk hvor mange stillinger vi har, derfor er treningsplanen så stor. Det skal utvikles, avtales, godkjennes. Alt dette er mye arbeid for HR. Du ser, før nyttår, hvor mange oppgaver som ble satt: et festlig showprogram, snøballkamper, levering og utdeling av gaver (fig. 21).

Il. 21. Et eksempel på oppgaven til en HR-direktør er å organisere et juletre

– La oss imidlertid gå tilbake til indikatorene til HR-direktøren (fig. 19). Blant dem er "Prosentandelen av søknader stengt i tide". Mange bedrifter har det. Vennligst kommenter.

‑ Søker om rekruttering. For hver ledig stilling har vi utviklet krav og satt frister, vanligvis fra to uker til en måned. Vi søker på noen av de viktigste stillingene en måned i forveien for å velge en mer eller mindre egnet kandidat som vil oppfylle våre krav. En slik søknad ble mottatt - alt, innen en periode på to uker til en måned, må de lukke den. Her har vi etablert en slik indikator. Men tid er én ting, og utvalget gjennomføres også kvalitetsmessig.

Kandidaten må oppfylle alle våre krav. Avdelingslederen som har sendt inn søknaden må selv skrive hva slags medarbeider han trenger. Gjennomføre primær- og sekundærintervjuer...

Den andre beregningen er HR-ytelse. Nå har vi følgende statistikk for hver ansatt: Salg (inntekt) er delt på gjennomsnittlig antall ansatte i en gitt måned. Der kommer et visst antall ut, og vi sier at produktiviteten til én ansatt er så og så mye.

Så, er dette gjennomsnittet?

- Ja. Men foreløpig er det bare statistikk. Da vil vi kanskje sette et visst antall. Og da vil vi si at prestasjonen til en ansatt for eksempel er slik og sånn.

- Fortell oss hvordan PR-direktørens matrise er satt opp?

– Vi hadde et kontroversielt poeng: «selgerne» sa at ytelsen fortsatt burde være knyttet til salg av produkter. Og først satte vi en slik indikator. Men så, da de begynte å konsultere på siden, og vi har våre egne guruer innen markedsføring, ble vi fortalt at vi ikke skulle knytte indikatorene til en PR-direktør til salg. Det ble vurdert at PR-folk ikke direkte foretar salg (fig. 22).

Il. 22. KPI-matrise til PR-direktøren

- Men hvis du ser fra hodets synspunkt, så er markedsføreren ansatt, faktisk, for å øke salget?

– Ja! Dette var den første matrisen vi laget for ham. Så endret vi det og gjorde ham til en indikator. Jeg har allerede sagt at vi satte oss ned og begynte å se på det strategiske målet, så så vi etter divisjonenes mål, posisjonenes mål, posisjonenes mål. Det var da vi kom opp med en indikator for ham! Salget vårt er delt inn etter territorium: Bishkek by og regioner. Men det var for ham vi gjorde det slik at nå høres indikatoren hans ut som "Oppfyllelse av inntektsplanen for Kirgisistan."

Ja, før ga vi ham mange oppgaver. Og så setter vi frister for for eksempel en måned, og nå - i uker. Og dette er generelt bra!

Fordi det er lett å kontrollere?

Se hvordan PR-direktørens oppgave er beskrevet i detalj: "... først og fremst begynner arbeidet med utarbeidelse av etiketter ..." (Fig. 23). Det skjer, det er normalt. Noen av oss snakker mye, mens andre sier mindre...

Il. 23. Et eksempel på en oppgave for en PR-direktør (1)

– Sannsynligvis må denne spesialisten legge alt på hyllene for å gjøre en god jobb. Du skjønner, han har til og med en tidsplan for neste oppgave (fig. 24). Forsvarer markedsføreren også sin oppgave overfor lederen?

– Du vet, for ikke å forsinke andre, er alle våre brukere delt inn etter tid, hver får 15 minutter. Alle, starter med viseadministrerende direktør, går inn en etter en og "selger" oppgaven sin. Alt de har og hva de skal gjøre neste uke. Lederen setter umiddelbart en vurdering og sier at du er bra gjort, bra eller dårlig. 15 minutter - ikke mer!

Il. 24. Et eksempel på en oppgave for en PR-direktør (2)

– Og her er en veldig detaljert vurdering (fig. 25).

– Dette er akkurat den samme PR-sjefen som snakker mye. Han tok oss god tid. Vi minnet ham hele tiden på: "Tid, tid, tid, tid!". Men det hender at han gjør virkelig gode ting. Så gir han seg selv en score på +2.

Il. 25. Egenvurdering av PR-direktør med detaljerte kommentarer og vurdering av leder

– Og ofte er det kontroversielle øyeblikk med hodet?

- Med kursen? Ikke!

Hva med oppgaver?

- Det er bare på oppgaver kontroversielle punkter skjer mye. For eksempel, hvis det ikke er veldig viktig, hvorfor satte du så mange timer? Det meste av diskusjonen dreier seg om tid.

– Var det en sak da noen fikk -2?

– Ingen har noen gang fått så dårlig karakter, men én ansatt ble gitt — 1. For det første ble ikke rapporteringen levert i tide. For det andre blir oppgavene "solgt" ut i tid. Og for det tredje ble det satt av for mange timer til å jobbe på avdelingen. Kort sagt, -1 var definitivt det. Selvfølgelig var denne ansatte indignert: «Hvorfor er det? Hvis dette skjedde for første gang, må du ikke sette -1 umiddelbart. Og en slik vurdering påvirket selvfølgelig lønnen.

– Og hvordan påvirket en slik vurdering den ansatte?

– Kommentaren var veldig godt skrevet, alt var veldig tydelig. Selvfølgelig er det indignasjon i begynnelsen ... Naturligvis stiller ansatte umiddelbart lederen et spørsmål eller ringer meg, prosjektlederen: "Gulmira Sambekovna, hvorfor satte de meg sånn, jeg har en form for lavkonjunktur." Jeg forstår selvfølgelig at programmet er nytt, at folk bør venne seg til det, at det ikke er nødvendig å skape en negativ holdning til det for at dette systemet virkelig skal leve. Derfor prøver jeg å forklare: «Det skjedde, fordi du må lese dokumentet nøye. Du kan også alltid ringe nestlederen og spørre ham hvorfor dette skjedde.» Alt dette er en normal menneskelig faktor, uten det - ingenting.

- Er det også to indikatorer i KPI-matrisen til lederen av bilparken?

– Ja, vekten deres er 20 % og 30 %. Den første indikatoren er sammenbrudd på ruten. De er fikset, og så sender logistikeren dataene til kvalitetsavdelingen. Og den andre indikatoren er levering av transport. For å unngå problemer med transport, teller hver dag som ett poeng. Krav kommer for det meste fra interne kunder. Det er de, salgs- og fjernkontrollavdelingene, som vurderer denne aller andre indikatoren (fig. 26).

Il. 26. KPI-matrise for lederen av flåten

– Er de ansatte i salgsavdelingen en intern kunde hos flåtesjefen?

– Ja, de fikser uavbrutt, 100 % levering av transport. Dermed leder av bilparken hovedindikator Det er fortsatt transport. Han sviktet oss aldri i denne forbindelse, for han har satt opp ting godt, og logistikkordningen fungerer virkelig.

Når det gjelder den første indikatoren knyttet til havariet til en bil på ruten, kan jeg si at det var problemer med vedlikehold, med reparasjoner hadde de ikke tid til å overholde tidsplanen. Derfor hadde sjefen for bilflåten også slik at han ikke alltid mottok 100% nøyaktig for denne indikatoren.

– Etter implementeringen, gikk lønnen til ansatte generelt opp, redusert eller holdt seg på samme nivå?

– Før introduksjonen fikk de så mye som de skulle. Og her, hvis det er en overoppfyllelse, beregner ansatte til og med manuelt hvor mye de vil motta i slutten av måneden. De har allerede en interesse: du kan tjene mer enn du burde. I gjennomsnitt økte lønnssummen noe. Nå kan jeg ikke si nøyaktig hvor mye, vi telte faktisk på slutten av året. Men det var ikke en veldig stor sum.

– Det vil si at det var en liten økning i lønnen med en merkbar økning i produktiviteten?

‑ Ja! Forresten, om produktivitet. Våre HR-spesialister samler nå inn fersk statistikk, og jeg kan si at vi generelt sett har gode resultater.

– Mange ledere har problemer med å implementere KPI-motivasjon. Jeg vet at du ikke hadde noen alvorlige hindringer. Fortell oss imidlertid hvilke problemer du hadde og hva gjorde du med det?

– Den første måneden etter innføringen av systemet var det ingen spesielle vanskeligheter. Riktignok var det noen tekniske problemer, noe som dette: "Hvordan legger jeg inn en oppgave? Hvordan kan jeg stille klokken? Av en eller annen grunn la jeg dataene på feil sted, kan du fikse det? Hvor er det?". Ja det var. Men å si at vi hadde noen vanskeligheter, det kan jeg ikke. Forresten, teknisk støtte var veldig bra.

- Takk!

‑ Jeg tror at hvis du sitter og tenker deg godt om, så kan alt finnes i programmet. Men jeg ringte definitivt teknisk støtte, og de beskrev meg i detalj trinnvise handlinger. De tenkte nok: "Prosjektlederen er en sånn jente at hun ikke vil forstå på noen måte ...". Men det er til og med bra at teknisk støtte forklarte alt i detalj: du følger instruksjonene og husker bare mer.

I tillegg måtte jeg noen ganger bruke timer på å forklare noen ansatte funksjonene i programmet. Folk er forskjellige. Man forstår raskt, og den andre - i lang tid. Og her er det som er interessant: når du forklarer, nikker han på en måte med hodet, men gikk til rommet sitt, gjorde noe galt igjen, ringer meg igjen og sier: "Forklar igjen."

Selv om personalet var trent på bakken, satt jeg personlig sammen med hver og en og forklarte hvordan jeg skulle legge inn alle disse dataene. Hver bruker måtte behandles separat. Fordi jeg opprinnelig ble bedt om å gjøre nettopp det. Men for meg var også denne saken ny! Jeg tok ut notater, vi så gjennom dem sammen, snakket med ansatte. Deretter utviklet jeg hele prosedyrer: først, dataregistrering, hvem og hvordan skal legge det inn i programmet, deretter en daglig rapport. Alle disse formlene var litt vanskelige å legge inn. Men det har ikke vært noen store problemer ennå.

Forresten, det var et annet slikt øyeblikk. Folk begynte å reise på ferie, og de hadde 100 timer igjen. Så sa de: «Beklager, jeg jobber 168 timer i måneden ...». Faktum er at i vårt land drar folk på ferie i 14 dager. Vi tenkte hva vi skal gjøre hvis en person utfører oppgaver i mer enn 100 timer i løpet av en måned? Hvis han reiser på ferie i 15 dager, hvordan skal dette gjøres? De sier: "Jeg skal gjøre 100 timer på 15 dager, og du vil stenge meg fullt ut, og det vil være mindre lønn, det vil si arbeidstid." Generelt hjalp teknisk støtte oss igjen. De sa: «Sett ytelsen til 50 % på tidspunktet når en person drar på ferie. Det er det alle gjør." Men jeg gjentar, alvorlige problemer hadde ikke.

– Det mest interessante spørsmålet handler om resultatene (tabell 3-4). Hvilke prestasjoner har du innen mål- og oppgavestyring?

– Helt fra starten forsto vi at nøkkelindikatoren var effektivitet. Dette hjalp oss til å innse hva vi må sette oss selv i utgangspunktet. strategiske mål! Og for å oppnå dem, må hver enhet sette visse mål for seg selv. Så vi har definert et strategisk mål. Så laget vi et mål på hvert av områdene, for eksempel hadde vi HR-, økonomi-, markedsførings- og produksjonsmål. Og ut fra dem bestemte vi de endelige målene for divisjonene. Etter det blir det klart hvilket spesifikt mål lederen for hver enhet skal sette for seg selv. Samtidig er formålet med hvert innlegg også umiddelbart klart!

Vi gjorde crossover-poeng, vi har til og med en tabell med samme navn som vi trengte for å nå markedsføringsmålet. Og også - å komme til en forståelse av hvordan sistnevnte korrelerer med produksjonsmålet. Naturligvis har vi bestemt nøkkel faktorer suksess. Senere kunne bedriftens mål korrigeres (tabell 3).

______________________________________

| Resultater i målstyring (KPI) og mål |

|

______________________________________

Tab. 3. Resultater i styring av mål og målsettinger

Jeg har allerede snakket om oppgavene du setter for deg selv og deretter "selger" dem en gang i uken. Det faktum at utførelsen av oppgaver overvåkes, og dette disiplinerer ansatte mye, holder dem alltid i god form – også. Hvis lederen ser at den underordnede klarer å fullføre denne oppgaven eller ikke overholder fristen, kan han umiddelbart finne ut hvor en god medarbeider er og hvor ikke. Lederen er en så lojal person at han aldri vil si at denne medarbeideren er dårlig. Som regel sier han: «Dette er ikke en veldig god medarbeider». Og, som jeg sa, ved hjelp av KPI-Drive-programmet lærte vi å bestemme rangeringen av oppgaver, fremheve viktige og aktuelle blant dem, begynte å fikse timene våre (og dette er tidsstyring) og vite nøyaktig hva du vil ha tid til å fullføre i løpet av denne tiden.

Helt i begynnelsen, da vi satte oppgaver for en måned, var denne tiden uskarp. En ansatt kunne for eksempel gå en halv måned og ikke gjøre denne oppgaven. Samtidig visste han at de siste to-tre dagene ville han gjøre alt. Dette var selvfølgelig ikke bra. Men da de begynte å sette oppgaver for implementering, ble selvdisiplinen virkelig bedre. En ekstra umerkelig motivasjon virket.

– Hva kan du si om resultatene i standardstyring?

– I utgangspunktet, under opplæringen, ble vi umiddelbart delt inn i standarder og oppgaver, selv om før det trodde folk at alt dette var ett og det samme. Så begynte vi å si at standarder er regler internt regelverk. Og vi har delt opp alle våre prosedyrer i selskapet.

Jeg har allerede snakket om internrevisjon. Vi har sju personer som jobber i denne retningen. De analyserer alle forretningsprosesser. Det hender også hos oss at denne eller den prosedyren blir irrelevant, fordi vi har valgt ut en slik medarbeider som utvider virkefeltet.

Og omvendt: det kommer et øyeblikk da ansatte plutselig nekter å utføre alle algoritmene til en bestemt prosedyre. Deretter skriver vi protokoller, korrigerende instrukser og så videre. Og så gjennomføres en ny sjekk av denne forretningsprosessen.

På spørsmålet om selvtillit. Ansatte begynte å vurdere seg selv objektivt. Kryssvurderinger gjøres av selskapets interne kunder. For eksempel vurderer ledere for salgsavdelinger, inkludert regionale, lederen av kjøretøyparken (tabell 4).

______________________________________

______________________________________

Tab. 4. Resultater i styring av standarder (vurderinger)

– Fortell om at du leser opp karakterene. Hvordan påvirker dette kollegene?

– Vi har slike følelsesladede øyeblikk. For eksempel når lederen setter en vurdering og samtidig sier: «For en flink kar du er, at du gjorde det. Takk for arbeidet ditt!" Det virker for meg som om slike ord noen ganger er viktigere for våre ansatte enn materielle bonuser. I tider som disse ønsker man å gjøre mer og bedre. Det er stor motivasjon!

Gode ord er svært viktig for ansatte. Dessuten danner alt dette en slags bedriftsånd, en slags medvirkning oppstår, du forstår at du er verdt noe i dette selskapet. Dette er også et svært viktig resultat. Og også en oppfordring til handling...

- Veldig interessant! Og hvilke resultater er oppnådd i håndteringen av betaling og materiell motivasjon?

- Jeg kan bare gjenta: de ansatte begynte å si at "nå kan vi tjene mer og få det vi fortjener." Faktisk har du visse indikatorer, du setter opp oppgaver for deg selv og "solgte" dem til lederen. Du vil naturligvis også få høyere lønn. Enig, dette er en god motivasjon når du forteller alle at du kan tjene mer og nevner som eksempel den beste ansatte, for eksempel overingeniøren: «Hun har en slik lønn, lønn pluss bonuser, men denne måneden fikk hun dette mye. Både du og jeg vil også kunne tjene mer.»

Når det gjelder lønnsfondet vil jeg også gjenta at det selvfølgelig har vokst, men jeg mener at det ikke har økt så mye i forhold til hvordan produktiviteten og effektiviteten til de ansatte har økt.

– Og hvordan følte du det? Hva er veksten i denne arbeidsproduktiviteten?

– Ansatte har en klarhet og klarhet i tenkningen når de vet nøyaktig hva indikatoren deres er, og ved å oppfylle den vil de oppnå et visst mål. Derfor blir oppgavene som ansatte stiller til deg utført i tide og med høy kvalitet. Og alt dette er kontrollert og verifisert. Og en person vet at de er fornøyd med arbeidet hans. Så kontroll forbedrer også produktiviteten.

Nøyaktig statistikk for en måned over alle oppgaver, tall, ord og beløp øker produktiviteten betraktelig. For eksempel, selv hjemme begynte jeg å sette opp oppgaver for barna mine: «I løpet av denne tiden må du gjøre dette. Hvordan skal du oppnå dette? Kom igjen, planlegg!"

– Tror du det er mulig å organisere slik KPI-styring uten program? Hvor realistisk er dette?

– Sannsynligvis ekte. Du vet, nå i Kirgisistan har KPI-styring blitt veldig populær. Det er mange treninger. Vi har forresten to store operatører mobil kommunikasjon begynte å implementere KPI-styring. Hva så jeg i et av disse selskapene? De har et komplekst bord. Det er få stillinger, men av en eller annen grunn gjorde de matrisen veldig komplisert. Selvfølgelig likte jeg det ikke litt.

Heldigvis har vi et så automatisert program, alt er enkelt og oversiktlig i det. Og det hender at folk skriver alt dette manuelt, legger det i en tabell, setter mål, skriver ned forretningsprosesser. For de som ikke har satt opp KPI-administrasjon, er det veldig vanskelig. Vi var bare heldige, forretningsprosessene våre var allerede registrert, vi tok og påla dem KPI-Drive-systemet.

Kanskje det er andre selskaper som vil velge, for eksempel, ikke teknologien til Alexander Liyagin, kanskje de har en annen metode. Men det er mye trening blant forretningsmenn nå, og jeg tror at bedriftsledere vil være interessert i KPI-Drive-programmet. Jeg registrerer at jeg også ble invitert til å gjennomføre opplæring med «selgere». De ba meg umiddelbart gjøre det praktisk, slik at jeg kunne fortelle historien om implementeringen av KPI-motivasjon i selskapet vårt.

Er de interessert i ideen om KPI-styring?

– Ja! Men så var jeg ikke helt klar enda. Som prosjektleder visste og følte jeg allerede at KPI-systemet er bygget opp nettopp ut fra målene. Og først etter det vi har gjort til dags dato i selskapet vårt, da alt ble klart og klart, kan jeg nå trygt fortelle andre om det. Og så tvilte jeg og nektet å gjennomføre treninger, og svarte: "Jeg er litt rå i denne forbindelse." Og nå har jeg selvfølgelig allerede forstått at det er nødvendig å starte med definisjonen av selskapets mål.

Fortell oss hvilke feil du gjorde under implementeringen? Og hvilke råd kan du gi til de som akkurat har begynt å implementere et målstyringssystem?

‑ Til alle som skal implementere KPI-Drive programmet, vil jeg vise feilene som vi har gjort tidligere. Ikke gjenta dem og ikke kast bort for mye tid.

Den første feilen: vi identifiserte ikke umiddelbart nøkkelfaktorene og målene til selskapet.

Den andre feilen: vi forklarte ikke de ansatte hvordan de skulle nå målene, så de første indikatorene var litt uklare. Jeg har allerede snakket om det faktum at vi først satte noen indikatorer, og deretter endret dem. Og alt dette påvirker ytelsen til ansatte. De tenker: "Gjør jeg rett eller galt?" KPI-indikatorer skal ikke hentes fra stillingsbeskrivelser, slik vi gjorde i starten, men ta utgangspunkt i bedriftens mål!

Kanskje mange vil stille spørsmålet: "Hvordan sette målene til selskapet?". Det er mange teknikker, faktisk er det enkelt og greit.

Og jeg skal fortelle deg det med en gang. Husker du at jeg allerede sa at vi ga alle de samme 100 timene hver? Det trenger du ikke gjøre! Det er nødvendig å ta hensyn til spesifikasjonene til hver stilling og utarbeide formålet med selve stillingen. Se om det er fornuftig for bedriften i det hele tatt?

Og du må bestemme lederen for prosjektet, med tanke på hans stilling i selskapet. Likevel må han ha en slik stilling at han kunne påvirke andre ansatte. Han skal kjenne til alle forretningsprosessene i bedriften og selvfølgelig påvirke beslutningstaking (tabell 5).

______________________________________

| Feil under implementering og anbefalinger til kollegaer |

|

______________________________________

– La meg legge til på egen hånd: For å lykkes må regissøren også støtte dette programmet. Uten det - bare ingen steder. Er du enig i denne oppgaven?

– Jeg hadde bare vanskeligheter med å implementere et kvalitetsstyringssystem, fordi myndighetene ikke helt forsto essensen. De sa til meg: "La oss klare oss uten." Jeg måtte bruke mange år på å forklare: Hvis ledelsen ikke forstår slike ting, hvorfor dette systemet er nødvendig, så er dette veldig dårlig. Derfor er det ønskelig at administrerende direktør, toppledelsen, aksjonærene i selskapet forstår viktigheten av hvert system, inkludert KPI-Drive.

– Hvis du skulle opprette ditt eget selskap, ville du implementert KPI-styring helt fra starten?

– Ja! Jeg likte dette systemet veldig godt. Jeg vil si dette: hvis jeg for eksempel hadde mitt eget firma, ville jeg umiddelbart tatt dette automatiserte programmet. Hvorfor? Det viser seg at det er lettere å klare seg i det, å hele tiden holde seg à jour med hendelser, selv når du er et sted på forretningsreise. Du kan se alle oppgavene, spore hvordan de utføres, hvem som har hvilke resultater, hvem har ikke tid ...

– Og nå har du KPI-Drive-programmet kun på kontoret, er det ikke på Internett? Kan ansatte bare legge inn data på jobben?

Vi tenkte nettopp på dette emnet. Sannsynligvis er det nødvendig å gå over til Internett allerede. Men inntil da er vi ikke "modne". Vi er glade for at vi har dette programmet, og det fungerer!

Og hvis du oppretter et selskap med ca 50 ansatte, så virker det for meg som KPI-Drive programmet vil overvåke og administrere alle forretningsprosesser generelt. Jeg vet med sikkerhet at dette programmet vil fungere for deg! Og du vil frigjøre tid til strategisk utvikling.

Mira, tusen takk for at du tok deg tid. Jeg ønsker deg en følelse av hensikt, det er lett å nå mål ved hjelp av KPI-styring. Jeg tror historien din var veldig nyttig for våre lesere.

‑ Takk Marina og alt godt til deg også!

Intervjuet av Marina Vetvinskaya.

Key Performance Indicators for Energy Service of a Industrial Enterprise

A.P. Dzyuba, Administrerende direktør ved LLC "Gazenergosbyt", Chelyabinsk

nøkkelord: energiaspekt, nøkkelindikatorer, energitjeneste for industribedrifter, automatisert måling av energiressurser

En av de mest relevante oppgavene for ledelsen av enhver industribedrift er å redusere andelen av kostnadene til energiressurser i produksjonskostnadsstrukturen til sluttproduktet. Denne oppgaven er spesielt akutt for russisk ledelse som må styre produksjonseffektiviteten i lys av kontinuerlig vekst i energitariffer sammenlignet med konkurrentlandene, samt nasjonale spesifikasjoner for energivirksomheten i Russland.

Beskrivelse:

For styring av evt industribedrift en av de mest presserende oppgavene er å redusere andelen energikostnader i kostnadsstrukturen sluttprodukt. Denne oppgaven er spesielt akutt for russisk ledelse, som må styre produksjonseffektiviteten i møte med konstant vekst i energitariffer, høye volumer av energiforbruk sammenlignet med konkurrerende land, samt nasjonale kjennetegn ved den russiske energivirksomheten.

Nøkkelytelsesindikatorer for energitjenesten til en industribedrift

A.P. Dzyuba, administrerende direktør for Gazenergosbyt LLC, Chelyabinsk

For ledelsen av enhver industribedrift er en av de mest presserende oppgavene å redusere andelen energikostnader i kostnadsstrukturen til sluttproduktet. Denne oppgaven er spesielt akutt for russisk ledelse, som må styre produksjonseffektiviteten i møte med konstant vekst i energitariffer, høye volumer av energiforbruk sammenlignet med konkurrerende land, samt nasjonale kjennetegn ved den russiske energivirksomheten.

Hovedtrekket ved styringen av energikomplekset til en industribedrift er at mulige reserver eller overskridelser av energikostnader ikke er åpenbare for toppledelse bedrifter. I tillegg har energistyringssystemet til russiske industribedrifter grunnlaget lagt av USSRs planøkonomi, der hovedoppgave og energitjenestenes funksjon var å sikre pålitelighet, kontinuitet og kvalitet i energiforsyningen. sovjetisk industri engasjerte seg ikke i å redusere kostnadene for energiressurser, først og fremst av to grunner: For det første var energi billig, og for det andre var det ingen mulighet for å påvirke energikostnadene på grunn av stivt fastsatte tariffer.

For øyeblikket har imidlertid spesifikasjonene til landets energivirksomhet gjennomgått dyptgripende grunnleggende endringer assosiert med fremveksten av følgende mekanismer:

- opprettelse av energimarkeder og børser for handel med energiressurser, samt utvikling av konkurranse mellom energileverandører;

- fremveksten av energimarkedsmekanismer som gjør det mulig å styre kostnadene for forbrukte energiressurser gjennom strategien for egen oppførsel;

- utvikling av automatiserings- og kontrollverktøy som tillater regnskap, kontroll og planlegging av energiforbruksparametere;

- fremveksten av energitjenesteselskaper som en type virksomhet, utvikling av mekanismer for energitjenestekontrakter.

Praksisen med å jobbe med russiske industribedrifter gjør det mulig å identifisere et kolossalt underutnyttet potensial for å redusere energikostnadene, noe som gjør investeringer i energisektoren til bedrifter med høy etterspørsel. For eksempel gjør bruken av individuelle energimarkedsstrategier det mulig å oppnå en reduksjon på opptil 40 % i kostnadene for kjøpt elektrisitet uten å redusere volumet av strømforbruket og skade produksjonsprogrammet, som i årlige termer kan nå flere milliarder rubler . Derfor, i styringssystemene til industribedrifter, bør et av de grunnleggende elementene i nøkkelytelsesindikatorer (KPI) for ledelse være energiaspektet.

Dannelse av et KPI-system for energitjenesten til virksomheten

En stor andel av hovedoppgavene som står overfor energitjenesten til en industribedrift er oppgaver knyttet til kategorien økonomisk (fig., blå farge), som dukket opp i prosessen med å utvikle energivirksomheten i Russland. En mindre del av oppgavene er teknologiske (fig. gul), rettet mot å forbedre påliteligheten til strømforsyningen.

Tradisjonelt er hovedvanskeligheten i dannelsen av et KPI-system utviklingen av indikatorer rettet mot å forbedre ytelsen.

For energitjenester til industribedrifter er en åpenbar indikator mengden av reduksjon i energikostnader samtidig som påliteligheten til energiforsyningen sikres. Men tatt i betraktning det faktum at energiforbrukskostnadene kan deles inn i mange komponenter: typer energiressurser, kostnadsstruktur (kostnad knyttet til volum eller pris), energiforbruksobjekter, energiforbruksperiode, sesongvariasjoner, produksjonsprogram, - oppgaven med å sette KPI-nøyaktighet er ikke-triviell og krever en individuell tilnærming for hver virksomhet.

KPI-indikatorer og deres klassifisering

Vi tilbyr noen KPI-indikatorer for energitjenester til industribedrifter (tabell 1), som er basert på eksisterende oppgaver. Disse indikatorene har et ganske bredt spekter av dekning av aktivitetene til energitjenester, slik at de kan brukes i alle typer industribedrifter.

| Tabell 1 Noen KPI-indikatorer for energitjenester til industribedrifter |

||||||||||||||||||

|

||||||||||||||||||

* Mulig evalueringsdimensjon |

De foreslåtte KPI-indikatorene kan også klassifiseres i henhold til regnskapstypene deres (tabell 2). Den foreslåtte klassifiseringen lar deg utvide omfanget av KPI-indikatorer, kombinere dem og tilpasse dem til detaljene forskjellige typer industribedrifter, noe som generelt gjør dem universelle.

| tabell 2 KPI-klassifisering etter type regnskap |

||||||||||||||||||

|

Informasjonen som gis om KPI-indikatorer og deres klassifisering etter regnskapstyper er ikke uttømmende og kan suppleres eller kombineres avhengig av virksomhetens retning og spesifikasjonene til oppgavene som utføres innenfor energitjenestenes kompetanse.

Evaluering av energitjenestens effektivitet

Når du evaluerer ytelsen til energitjenesten, er det nødvendig å ta hensyn til påvirkningen av følgende faktorer:

- sesongmessige;

- produksjonsintensitet;

- nomenklatur og sortiment av produksjon;

- produksjon skift;

- teknologisk prosess modus;

- type råvare;

- type produksjonsutstyr.

Å ta hensyn til de ovennevnte faktorene vil gjøre det mulig å eliminere feil ved måling av KPI-egenskaper i dynamikk så mye som mulig og forbedre kvaliteten på ledelsen.

Leder av bedrifter før utvikling og implementering av systemet KPI-indikatorer energitjenester bør ta hensyn til å sikre organisering av nøyaktig planlegging, regnskap og kontroll av energiressurser.

Automatisert regnskap av energiressurser

De fleste typer energiressurser egner seg til automatisert regnskap online (elektrisitet, varme, gass, vann). For å organisere regnskapsfunksjoner kan du bruke automatisert system teknisk regnskap for energiforbruk (ASTUE), som er tilgjengelig ved enhver industribedrift. ASTUE tillater ekstern regnskap, overføring og lagring av data om energiforbruksparametere med en gitt målediskret. For å utvide antall kontrollobjekter vil det imidlertid kreves en økning i antall måleenheter, noe som krever ekstra kostnader.

Data fra fabrikkens ASTUES-systemer kan også integreres automatisk med ERP-systemene som finnes i bedrifter, noe som vil forbedre kvaliteten på prosessene for organisering, planlegging og overvåking av KPI-indikatorer, samt effektiviteten til bedriftsledelsen som helhet.

Evaluering av effektiviteten til energitjenester og arbeidsplanlegging gjennom KPI-verktøyet kan redusere energikostnadene og øke effektiviteten og bærekraften i utviklingen av virksomheten som helhet. Det foreslåtte systemet med KPI-indikatorer for energitjenester er preget av allsidig bruk i alle typer industribedrifter, muligheten for å kombinere de foreslåtte indikatorene, samt høy effektivitet.

Ansatte i designavdelingen til et ingeniørfirma innen maskinteknikk.

Studieemne:

- Funksjoner for å administrere motivasjonen til designere i et ingeniørfirma for maskinteknikk.

Prosjektgjennomførbarhet:

- Interessentanalysen (tabell 1) viser at prosjektet tar hensyn til behovene til interessenter som er viktige for gjennomførbarheten av interessentstudien.

Formål og mål

Problemsituasjon: Motsetningen mellom behovene til designere maskinteknikk i arbeidsglede og jobbinnhold og toppledelsens ønske om å forbedre effektiviteten og effektiviteten i driften.

Sløsing med arbeidstid, personalomsetning, nedgang i entusiasme indikerer en nedgang i motivasjonen til designere i designavdelingen til et ingeniørfirma maskinteknikk. Dette prosjektet består i å gjennomføre en studie av motivasjon blant designere og identifisere tiltak for å bedre situasjonen.

Hovedaspekter: Det viktigste studerte aspektet som påvirker motivasjon og bestemmer fremtiden for aktivitet er styre menneskelige ressurser (HRM). Det operasjonelle aspektet definerer nåtiden og er en konsekvens av HRM.

Mål: Målene er vist i figur 1 i form av et tre med mål.

Hypoteser:

- Kompetansen til avdelingsledere innen ledelse påvirker innstilling av mål, tilførsel av ressurser som er nødvendige for å utføre arbeidet, koordinering av underordnedes ferdigheter med kravene til arbeidet, evaluering av utført arbeid.

- Vansker med innføringen av et belønningssystem som oppmuntrer designere er forbundet med fraværet av et representativt organ av designere på høyeste nivå.

- Bedriftskulturen, preget av høy grad av byråkrati og en orientering mot drift, påvirker graden av involvering av designere, utforming av arbeid, ledelse av aktiviteter og styring av menneskelige ressursflyter.

- HR-avdelingen tar ikke reell del i HRM.

Figur 1

Tabell 1. Identifiserte interessenter

|

Berørte parter |

Renter |

Forhandlingsresultater |

|

General Designer (administrerer ressursene jeg trenger) |

Den største interessen ligger i kvaliteten på resultater og timing. |

Støtter prosjektet og er klar til å stille med nødvendige ressurser for gjennomføringen innenfor rimelighetens grenser. |

|

Veileder (har nyttig erfaring og kunnskap for meg) |

Interessert i tidspunktet for levering av prosjektet. |

Forslaget om prosjekttema ble støttet. Klar til å gi råd. |

|

I (initiativtaker og utøver) |

Interessert i balansen mellom kvalitet, budsjett og prosjekttidslinje. |

Alle nødvendige ressurser for studien er innhentet. |

|

Avdelingsledere (berørt av prosjektet) |

Resultatene av studien skal ikke påvirke dem negativt ("de vil ikke ta ut søppelet fra hytta", de er bekymret for at meningsmålinger kan demotivere ansatte ytterligere). |

Etter konsultasjoner med totaldesigner er vi klare til å delta i intervjuer og hjelpe til med å gjennomføre en personalundersøkelse. |

|

Konstruktører (berørt av prosjektet) |

Forbedring av arbeidsparametere og et godt forhold med ledere. |

Mest av er klar til å delta i undersøkelsen, med forbehold om støtte fra studien fra deres nærmeste ledere og anonymiteten til spørreskjemaene. |

Risikologgen (tabell 2) lar deg vurdere risikoer og analysere deres innvirkning på prosjektgjennomføringen. På denne måten kan risiko håndteres.

Tabell 2.

|

Fare |

Innflytelse |

Sannsynlighet |

Handling |

|

|

Skade eller tap av informasjon |

Duplisering av informasjon |

|||

|

Mangel på ressurser |

Gi lager |

|||

|

Mangel på erfaring og kunnskap |

Avtal mulighet for konsultasjoner med veileder |

|||

|

Mangel på datainnsamlingsmetoder |

Gjennomfør en forhåndsundersøkelse og intervju for å forstå problemstillingene. |

|||

|

Ansettelse av generell designer |

Avtal på forhånd tidspunkt for studiet. Avgrens handlingsplanen for lasting med andre ting. |

|||

|

Avdelingsledere protesterer |

Sørg for rettidig støtte til prosjektet fra den generelle designeren |

|||

|

Nektelse av designere å delta i undersøkelsen |

Gjør undersøkelsen anonym. Forklar formålet med studien. Sikre støtte fra linjeledere. |

|||

Autoritetskartet (figur 2) lar deg definere rollene til prosjektteamet.

Fig.2

Prosjektplanen (Figur 3) viser at prosjektet må overholde tidsfrister og legger også til rette for overvåking og kontroll.

Fig.3

Gjennomførte forberedelse og detaljplanlegging av forskningsprosjektet

nå dine mål på 4 måneder

Beskrivelse av problemet

Den aktuelle organisasjonen er engasjert i prosjektering og salg av maskiner og utstyr til alle viktige ledd i gruvekjeden åpen måte og bearbeiding av mineraler. Selskapet sysselsetter mer enn 130 personer. Selskapet er ledende innen russisk marked gruveutstyr og er en del av Russlands største maskinbyggerforening. Designavdelingen som studien ble utført i utvikler designdokumentasjon for produksjon av gruveutstyr og forholder seg til det operative aspektet ved selskapets virksomhet. Mer enn 60 % av hele organisasjonens personell er involvert i designarbeid.

Oppdraget til selskapet som helhet: "Bli konkurransedyktig på det internasjonale markedet og overhold beste praksis i verden", under slagordet: "Oppgave nr. 1 for selskapet er å oppnå forbrukerlojalitet og aksjonærtillit." Strategien er å øke åpenheten og effektiviteten til kjernevirksomhetene.

Viktige interessenter

|

Berørte parter |

Ønskede utganger |

|

Aksjonærer |

Øke kapitaliseringen til selskapet gjennom intensiv forretningsutvikling. |

|

Toppledelse |

Selvrealisering, dvs. motta passende godtgjørelse for sine superresultater |

|

mellomledere |

Bevaring av ens jobbposisjoner og stabil, stressfri belastning av operasjoner, som gjør det mulig å oppfylle ordre "på siden" |

|

Personale |

Stabilt arbeid og lønn. |

|

Partnere |

Reduserte kostnader ved å redusere fleksibiliteten i produksjonsutstyr (produksjon av standardprodukter med minimale endringer) |

|

Forbrukere |

Høy kvalitet produkter til rimelige priser |

Følgende motsetninger kommer frem fra analysen av sentrale interessenter (tabell 3):

- For å oppnå konkurransekraft i det internasjonale markedet vil det kreves innovasjon. Kravet om å sikre aksjonærtillit, åpenhet og effektivitet av operasjoner fører til en autoritær ledelsesstil og overvekt av det økonomiske aspektet, som negativt påvirker den kreative aktiviteten til designere, da det begrenser initiativet. Mellomledelsen er heller ikke interessert i å skape en kreativ atmosfære, da dette vil føre til usikkerhet om belastningen av operasjoner, og de må opprettholde en viss produktivitet. Partnere som krever redusert produksjonsfleksibilitet begrenser eventuelle produktendringer. De fleste av de ansatte, som er interessert i stabilt arbeid og lønn, er heller ikke ivrige etter å forbedre noe, siden deres interesser er begrenset til gode mellommenneskelige relasjoner (designere over 55 år).

- Å øke gjennomsiktigheten og effektiviteten til virksomheten er i strid med interessene til mellomledelsen, som er interessert i å gjøre arbeid "på siden", som innebærer bruk av gratis "skygge"-ressurser. Personalet har ingen insentiver til å forbedre produktiviteten, siden det ikke er noe belønningssystem.

I selskapet er det således motsetninger mellom interessene til ulike interessenter, noe som hindrer implementeringen av den proklamerte strategien for intensivering av virksomheten.

For å redusere kostnader og øke kapitaliseringen ble en person med erfaring fra finanssektoren utnevnt til general / direktør for et ingeniørselskap. Hans forgjenger var en mann fra rekkene til tidligere ledende designere, som i løpet av perestroikaens tid flyttet inn i salg.

Den nye administrerende direktøren/direktøren har igangsatt en rekke endringer med sikte på å styrke fokuset på de økonomiske/forretningsmessige aspektene ved alle divisjoner i ingeniørselskapet for å møte aksjonærenes krav om kostnadsreduksjon. For å nå dette målet tok han følgende skritt:

- opprettelse av en ny avdeling med ansvar for budsjettkontroll av divisjoner;

- utnevnelse av finansdirektøren som hans første stedfortreder;

- gjennomføring av prosjektledelse innen maskinteknikk.

Som et resultat av endringene ble det gjennomført en reduksjon i personalet, men uten reduksjon i ledernivåer, tvert imot dukket det opp nye avdelinger som var nødvendige for å bygge en komplett ingeniørvirksomhetsprosess (markedsføring, ordre, utvikling, produksjon, salg). , installasjon og service). De to første tiltakene har ført til økt innflytelse fra finansavdelingen på selskapets virksomhet og prioritering av det økonomiske aspektet. Dette begrenset fleksibiliteten til andre avdelinger og forstyrret den allerede vaklende interfunksjonelle koordineringen.

Dermed begynte kulturen med «total kontroll» å råde i organisasjonen. Designavdelingen sluttet å spille en viktig rolle i selskapet og flyttet til andre stillinger. Finansdepartementet tok den første posisjonen, som begynte å kontrollere alle transaksjoner og handlinger til divisjoner og utøve stor innflytelse på strategien og politikken til selskapet. Dette påvirket andre aspekter av aktiviteten. I forbrukeraspektet begynte kortsiktige fordeler å veie opp for oppnåelsen av forbrukerlojalitet. Når det gjelder operasjonell og personalledelse, har effektivitet kommet i forgrunnen uten hensyn til ytelse. Når det gjelder informasjonsaspektet, har effektiviteten til kommunikasjonssystemene gått ned på grunn av opptredenen av en rekke rapporteringsdokumentasjon.

Denne prosessen kan representeres som en transformasjonsmodell (Figur 4), som viser at beslutningene som tas fører til motsetninger mellom det erklærte oppdraget og det som faktisk skjer.Fig.4 Input output diagram

Definisjonen av problemet er gitt i figur 5 ved å projisere interessentenes forventninger inn i fremtiden, forutsatt at organisasjonen ikke gjør noe.

Definisjonen av problemet er gitt i figur 5 ved å projisere interessentenes forventninger inn i fremtiden, forutsatt at organisasjonen ikke gjør noe.

Designavdelingen sto overfor problemet med lav motivasjon hos designere, som allerede har hatt innvirkning på produktiviteten og effektiviteten til utviklingen av designdokumentasjon. Lav produktivitet, fravær, ikke-produktiv arbeidstid, redusert entusiasme bekrefter det som observeres i enheten, bekrefter denne antakelsen. Mellomledere blir i økende grad tvunget til å nekte nye jobber og utsette fristene for godkjente prosjekter, og argumenterer for dette med mangel på kvalifisert personell. Forsøk fra finansavdelingen på å overvåke ytelsen til konstruktørene var mislykket på grunn av vanskelighetene med å måle ytelsen og mangelen på interesse fra mellomledelsen. Derfor var det en gjensidig mistillit til de to divisjonene.

Problemet med lav motivasjon hos designere er relatert til aspektet ved menneskelig ressursstyring (se fig. 5)

- Problemdefinisjon (Fig.5)

- Årsaksanalyse(Fig. 6).

Fig.6 Årsaksanalyse av problemet med lav motivasjon hos maskindesignere

For å bestemme fokus for studien, ble interne dokumenter tilgjengelig på tidspunktet for prosjektgjennomføringen i organisasjonen studert og evaluert.

- Prinsippene for personalets motivasjon er ikke dekket i sentraliserte dokumenter.

- Arbeidsflytsystemet gjelder kun styring av operasjoner og påvirker ikke HRM-området.

- Stillingsbeskrivelser beskriver rettigheter og plikter til designere.

- Det interne arbeidsreglementet inneholder en klausul om insentivtiltak, men det finnes ingen dokumenter som regulerer kildene og mekanismen for å fordele disse insentivene.

- Spesifikasjonene til prosjekterendes arbeid og forslaget til motivasjon brukes ikke, da de ikke er godkjent.

- Sertifisering av personell og ledere gjennomføres ikke.

- Planer og rapporter fra designavdelingen påvirker kun det operasjonelle aspektet av aktiviteten.